自分の勉強用に、沖本竜義「経済・ファイナンスデータの計量経済分析」の章末問題をpythonで解いてみました。

jupyter notebook上で記述したものをほぼそのまま載せてあります。

ソースコードの細かい説明は省いてありますが、今後余裕があれば説明を加えようと思います。

こちらの記事は第2章の章末問題を解いたものになります。

第1章、第4章、第5章、第6章、第7章も公開しています。

各種設定・モジュールのインポート

%matplotlib inline

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from scipy.stats import chi2

from statsmodels.tsa.stattools import acf

from statsmodels.tsa.stattools import pacf

from statsmodels.stats.diagnostic import acorr_ljungbox

from statsmodels.tsa.arima_model import ARMA

import matplotlib as mpl

font = {"family":"IPAexGothic"}

mpl.rc('font', **font)

plt.rcParams["font.size"] = 12

2.5

(1)

ファイルをインポートする

eco = pd.read_csv('./input/economicdata.csv')

print(eco.shape)

eco.head()

(364, 7)

| date | topix | exrate | indprod | cpi | saunemp | intrate | |

|---|---|---|---|---|---|---|---|

| 0 | Jan-75 | 276.09 | 29.13 | 47.33 | 52.625 | 1.7 | 12.67 |

| 1 | Feb-75 | 299.81 | 29.70 | 46.86 | 52.723 | 1.8 | 13.00 |

| 2 | Mar-75 | 313.50 | 29.98 | 46.24 | 53.114 | 1.8 | 12.92 |

| 3 | Apr-75 | 320.57 | 29.80 | 47.33 | 54.092 | 1.8 | 12.02 |

| 4 | May-75 | 329.65 | 29.79 | 47.33 | 54.385 | 1.8 | 11.06 |

対数差分系列を計算する

eco['indprod_dlog'] = np.log(eco.indprod).diff()

eco.head()

| date | topix | exrate | indprod | cpi | saunemp | intrate | indprod_dlog | |

|---|---|---|---|---|---|---|---|---|

| 0 | Jan-75 | 276.09 | 29.13 | 47.33 | 52.625 | 1.7 | 12.67 | NaN |

| 1 | Feb-75 | 299.81 | 29.70 | 46.86 | 52.723 | 1.8 | 13.00 | -0.009980 |

| 2 | Mar-75 | 313.50 | 29.98 | 46.24 | 53.114 | 1.8 | 12.92 | -0.013319 |

| 3 | Apr-75 | 320.57 | 29.80 | 47.33 | 54.092 | 1.8 | 12.02 | 0.023299 |

| 4 | May-75 | 329.65 | 29.79 | 47.33 | 54.385 | 1.8 | 11.06 | 0.000000 |

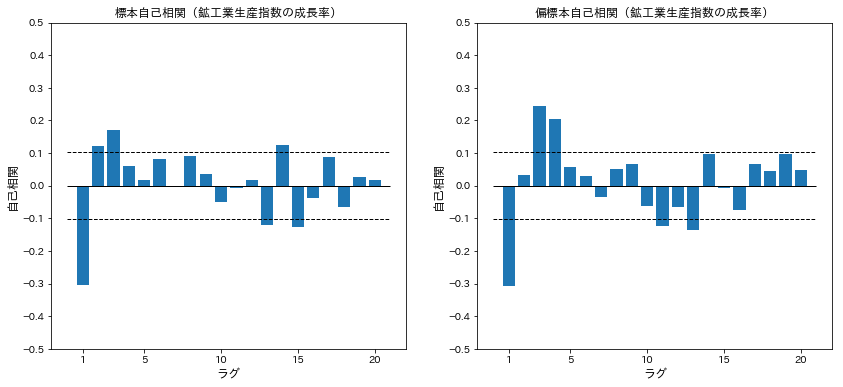

標本自己相関関数と標本偏自己相関関数を計算する

ただし、標本偏自己相関関数はOLS係数推定量として求める(教科書に沿った形です)

acf_ind=acf(eco.indprod_dlog[1:])

pacf_ind=pacf(eco.indprod_dlog[1:],method='ols')

lag=range(41)

プロットする

y=[acf_ind,pacf_ind]

fig,ax=plt.subplots(1,2,figsize=[14,6])

for i in range(2):

ax[i].bar(lag[1:21],y[i][1:21])

ax[i].set_ylim(-0.5,0.5)

ax[i].set_xticks([1,5,10,15,20])

ax[i].set_yticks(np.asarray(range(-5,6))*0.1)

ax[i].hlines(0,0,21,linewidth=1)

ax[i].hlines([1.96/np.sqrt(eco.shape[0]-1),-1.96/np.sqrt(eco.shape[0]-1)],0,21,linestyles='dashed',linewidth=1)

ax[i].set_xlabel('ラグ',fontsize=12)

ax[i].set_ylabel('自己相関',fontsize=12)

ax[0].set_title('標本自己相関(鉱工業生産指数の成長率)')

ax[1].set_title('偏標本自己相関(鉱工業生産指数の成長率)')

plt.show()

AR(4),MA(3),ARMA(1,1),ARMA(2,1),ARMA(1,2),ARMA(2,2)でモデル化する

ただし、statsmodelsにはMAモデルのクラスが見当たらなかったのでARMAモデルのAR成分を0にすることで対応

今回は、ARモデルもARMAモデルのMA成分を0にすることで対応してみる

参考: http://www.blackarbs.com/blog/time-series-analysis-in-python-linear-models-to-garch/11/1/2016#AR

ar_4=ARMA(eco.indprod_dlog[1:].values,[4,0]).fit()

ma_3=ARMA(eco.indprod_dlog[1:].values,[0,3]).fit()

arma_1_1=ARMA(eco.indprod_dlog[1:].values,[1,1]).fit()

arma_2_1=ARMA(eco.indprod_dlog[1:].values,[2,1]).fit()

arma_1_2=ARMA(eco.indprod_dlog[1:].values,[1,2]).fit()

arma_2_2=ARMA(eco.indprod_dlog[1:].values,[2,2]).fit()

各モデルのAIC,SICを計算する

教科書の値と異なる値となったが、選択されるモデルは同じ

model=[ar_4,ma_3,arma_1_1,arma_2_1,arma_1_2,arma_2_2]

aic=[]

sic=[]

T=eco.indprod_dlog[1:].shape[0]

for i in range(len(model)):

aic.append(model[i].aic/T)

sic.append(model[i].bic/T)

model_sel=pd.DataFrame({'AIC':aic,'SIC':sic},index=['AR(4)','MA(3)','ARMA(1,1)','ARMA(2,1)','ARMA(1,2)','ARMA(2,2)'])

model_sel.T

| AR(4) | MA(3) | ARMA(1,1) | ARMA(2,1) | ARMA(1,2) | ARMA(2,2) | |

|---|---|---|---|---|---|---|

| AIC | -5.969405 | -5.961817 | -5.876225 | -5.923565 | -5.968149 | -5.954818 |

| SIC | -5.905035 | -5.908175 | -5.833311 | -5.869923 | -5.914507 | -5.890448 |

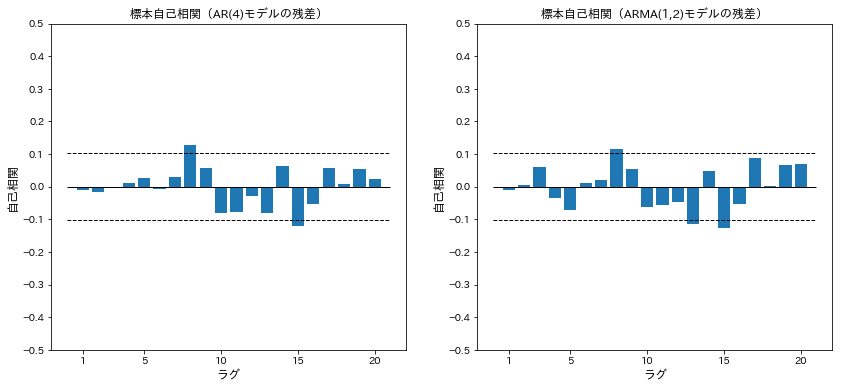

AR(4)モデルとARMA(1,2)モデルの残差を計算し、標本自己相関関数を計算する

acf_ar_4=acf(ar_4.resid)

acf_arma_1_2=acf(arma_1_2.resid)

プロットする

y=[acf_ar_4,acf_arma_1_2]

fig,ax=plt.subplots(1,2,figsize=[14,6])

for i in range(2):

ax[i].bar(lag[1:21],y[i][1:21])

ax[i].set_ylim(-0.5,0.5)

ax[i].set_xticks([1,5,10,15,20])

ax[i].set_yticks(np.asarray(range(-5,6))*0.1)

ax[i].hlines(0,0,21,linewidth=1)

ax[i].set_xlabel('ラグ',fontsize=12)

ax[i].set_ylabel('自己相関',fontsize=12)

ax[0].hlines([1.96/np.sqrt(ar_4.resid.shape[0]),-1.96/np.sqrt(ar_4.resid.shape[0])],0,21,linestyles='dashed',linewidth=1)

ax[1].hlines([1.96/np.sqrt(arma_1_2.resid.shape[0]),-1.96/np.sqrt(arma_1_2.resid.shape[0])],0,21,linestyles='dashed',linewidth=1)

ax[0].set_title('標本自己相関(AR(4)モデルの残差)')

ax[1].set_title('標本自己相関(ARMA(1,2)モデルの残差)')

plt.show()

(2)

AR(4)モデルの残差について自己相関検定を行う

Q(m)やP値が教科書と異なるのは、学習に用いたmethodが異なるからだと考えられる(残差も正確には教科書と異なっている)

結果、AR(4)モデルの残差が自己相関を持つとは言えない(適切なモデルであると言える)

q_m_ar_4=acorr_ljungbox(ar_4.resid)[0]

p_value_ar_4=chi2.sf(q_m_ar_4,6)

lag=range(1,41)

test_ar_4=pd.DataFrame({'lag':lag,'autocorr':acf_ar_4[1:],'Q(m)':q_m_ar_4,'P_value':p_value_ar_4})

test_ar_4[['lag','autocorr','Q(m)','P_value']].iloc[0:10,:].T

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

|---|---|---|---|---|---|---|---|---|---|---|

| lag | 1.000000 | 2.000000 | 3.000000 | 4.000000 | 5.000000 | 6.000000 | 7.000000 | 8.000000 | 9.000000 | 10.000000 |

| autocorr | -0.009783 | -0.017589 | -0.004028 | 0.012414 | 0.027854 | -0.007964 | 0.031076 | 0.127591 | 0.058008 | -0.080286 |

| Q(m) | 0.035029 | 0.148575 | 0.154546 | 0.211425 | 0.498562 | 0.522104 | 0.881525 | 6.957480 | 8.216885 | 10.636289 |

| P_value | 0.999999 | 0.999935 | 0.999927 | 0.999818 | 0.997856 | 0.997559 | 0.989708 | 0.324797 | 0.222641 | 0.100289 |

ARMA(1,2)モデルの残差について自己相関検定を行う

Q(m)やP値が教科書と異なるのは、学習に用いたmethodが異なるからだと考えられる(残差も正確には教科書と異なっている)

結果、AR(4)モデルの残差が自己相関を持つとは言えない(適切なモデルであると言える)

q_m_arma_1_2=acorr_ljungbox(arma_1_2.resid)[0]

p_value_arma_1_2=chi2.sf(q_m_arma_1_2,7)

lag=range(1,41)

test_arma_1_2=pd.DataFrame({'lag':lag,'autocorr':acf_arma_1_2[1:],'Q(m)':q_m_arma_1_2,'P_value':p_value_arma_1_2})

test_arma_1_2[['lag','autocorr','Q(m)','P_value']].iloc[0:10,:].T

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

|---|---|---|---|---|---|---|---|---|---|---|

| lag | 1.000000 | 2.000000 | 3.000000 | 4.000000 | 5.000000 | 6.000000 | 7.000000 | 8.000000 | 9.000000 | 10.000000 |

| autocorr | -0.011002 | 0.005265 | 0.060629 | -0.034401 | -0.070794 | 0.010740 | 0.020772 | 0.116308 | 0.054963 | -0.062463 |

| Q(m) | 0.044306 | 0.054481 | 1.407365 | 1.844126 | 3.698984 | 3.741790 | 3.902374 | 8.951175 | 10.081840 | 11.546259 |

| P_value | 1.000000 | 1.000000 | 0.985345 | 0.967962 | 0.813722 | 0.808991 | 0.790951 | 0.256181 | 0.183983 | 0.116503 |

2.6

(1)

ファイルをインポートする

arma = pd.read_csv('./input/arma.csv')

print(arma.shape)

arma.head()

(300, 3)

| y1 | y2 | y3 | |

|---|---|---|---|

| 0 | -0.091682 | 0.104645 | -1.350264 |

| 1 | 0.533702 | 1.253242 | -0.324967 |

| 2 | -0.501343 | 0.189352 | 0.291934 |

| 3 | 0.486156 | -0.189821 | -1.472085 |

| 4 | 0.489030 | 0.451640 | -1.335709 |

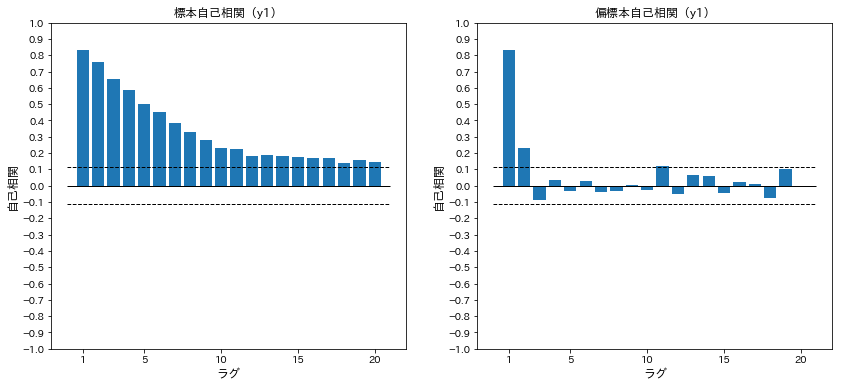

y1の標本自己相関関数と標本偏自己相関関数を計算する

acf_y1=acf(arma.y1)

pacf_y1=pacf(arma.y1)

プロットする

y=[acf_y1,pacf_y1]

fig,ax=plt.subplots(1,2,figsize=[14,6])

for i in range(2):

ax[i].bar(range(1,21),y[i][1:21])

ax[i].set_ylim(-1,1)

ax[i].set_xticks([1,5,10,15,20])

ax[i].set_yticks(np.asarray(range(-10,11))*0.1)

ax[i].hlines(0,0,21,linewidth=1)

ax[i].hlines([1.96/np.sqrt(arma.shape[0]),-1.96/np.sqrt(arma.shape[0])],0,21,linestyles='dashed',linewidth=1)

ax[i].set_xlabel('ラグ',fontsize=12)

ax[i].set_ylabel('自己相関',fontsize=12)

ax[0].set_title('標本自己相関(y1)')

ax[1].set_title('偏標本自己相関(y1)')

plt.show()

(2)

上記プロットの結果から、AR(2)が最有力で、ARMAの可能性もある

AR(2)、ARMA(1,1)、ARMA(2,1)、ARMA(1,2)をモデル候補とする(ARMA(2,2)は定常性の過程が成り立たないとして却下された)

ar_2=ARMA(arma.y1.values,[2,0]).fit()

arma_1_1=ARMA(arma.y1.values,[1,1]).fit()

arma_2_1=ARMA(arma.y1.values,[2,1]).fit()

arma_1_2=ARMA(arma.y1.values,[1,2]).fit()

# arma_2_2=ARMA(arma.y1.values,[2,2]).fit()

model=[ar_2,arma_1_1,arma_2_1,arma_1_2]

aic=[]

sic=[]

T=eco.indprod_dlog[1:].shape[0]

for i in range(len(model)):

aic.append(model[i].aic/T)

sic.append(model[i].bic/T)

model_sel=pd.DataFrame({'AIC':aic,'SIC':sic},index=['AR(2)','ARMA(1,1)','ARMA(2,1)','ARMA(1,2)'])

model_sel.T

| AR(2) | ARMA(1,1) | ARMA(2,1) | ARMA(1,2) | |

|---|---|---|---|---|

| AIC | 2.499130 | 2.507680 | 2.497055 | 2.503431 |

| SIC | 2.539943 | 2.548493 | 2.548072 | 2.554448 |

(4)

AICではARMA(2,1)、SICではAR(2)が選択される

まず、ARMA(2,1)モデルの残差について自己相関検定を行う(ただし、m=10とする)

結果、ARMA(2,1)モデルの残差が自己相関を持つとは言えない(適切なモデルであると言える)

q_m_arma_2_1=acorr_ljungbox(arma_2_1.resid)[0]

p_value_arma_2_1=chi2.sf(q_m_arma_2_1,7)

lag=range(1,41)

test_arma_2_1=pd.DataFrame({'lag':lag,'autocorr':acf_y1[1:],'Q(m)':q_m_arma_2_1,'P_value':p_value_arma_2_1})

test_arma_2_1[['lag','autocorr','Q(m)','P_value']].iloc[0:10,:].T

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

|---|---|---|---|---|---|---|---|---|---|---|

| lag | 1.000000 | 2.000000 | 3.000000 | 4.000000 | 5.000000 | 6.000000 | 7.000000 | 8.000000 | 9.000000 | 10.000000 |

| autocorr | 0.830991 | 0.761174 | 0.652177 | 0.584840 | 0.503205 | 0.450812 | 0.383598 | 0.328185 | 0.278296 | 0.229232 |

| Q(m) | 0.002502 | 0.036143 | 0.112850 | 0.128471 | 0.190753 | 0.915685 | 0.920768 | 0.941598 | 1.040412 | 3.827893 |

| P_value | 1.000000 | 1.000000 | 0.999996 | 0.999995 | 0.999979 | 0.996076 | 0.996007 | 0.995716 | 0.994150 | 0.799374 |

次に、AR(2)モデルの残差について自己相関検定を行う(ただし、m=10とする)

結果、AR(2)モデルの残差が自己相関を持つとは言えない(適切なモデルであると言える)

q_m_ar_2=acorr_ljungbox(ar_2.resid)[0]

p_value_ar_2=chi2.sf(q_m_ar_2,8)

lag=range(1,41)

test_ar_2=pd.DataFrame({'lag':lag,'autocorr':acf_y1[1:],'Q(m)':q_m_ar_2,'P_value':p_value_ar_2})

test_ar_2[['lag','autocorr','Q(m)','P_value']].iloc[0:10,:].T

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

|---|---|---|---|---|---|---|---|---|---|---|

| lag | 1.000000 | 2.000000 | 3.000000 | 4.000000 | 5.000000 | 6.000000 | 7.000000 | 8.000000 | 9.000000 | 10.000000 |

| autocorr | 0.830991 | 0.761174 | 0.652177 | 0.584840 | 0.503205 | 0.450812 | 0.383598 | 0.328185 | 0.278296 | 0.229232 |

| Q(m) | 0.138707 | 1.082496 | 2.001496 | 2.244934 | 2.769646 | 3.477106 | 3.482886 | 3.487488 | 3.695579 | 6.845535 |

| P_value | 0.999999 | 0.997672 | 0.980966 | 0.972567 | 0.947971 | 0.900959 | 0.900514 | 0.900159 | 0.883492 | 0.553386 |

(5)

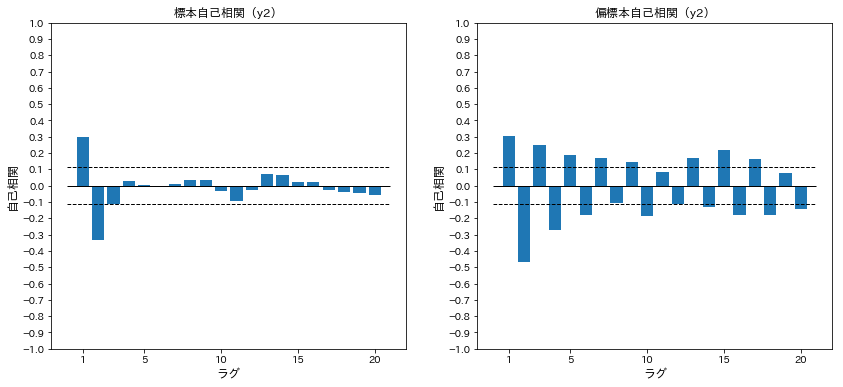

まず、y2に関して同様の分析を行う

y2の標本自己相関関数と標本偏自己相関関数を計算する

acf_y2=acf(arma.y2)

pacf_y2=pacf(arma.y2)

プロットする

y=[acf_y2,pacf_y2]

fig,ax=plt.subplots(1,2,figsize=[14,6])

for i in range(2):

ax[i].bar(range(1,21),y[i][1:21])

ax[i].set_ylim(-1,1)

ax[i].set_xticks([1,5,10,15,20])

ax[i].set_yticks(np.asarray(range(-10,11))*0.1)

ax[i].hlines(0,0,21,linewidth=1)

ax[i].hlines([1.96/np.sqrt(arma.shape[0]),-1.96/np.sqrt(arma.shape[0])],0,21,linestyles='dashed',linewidth=1)

ax[i].set_xlabel('ラグ',fontsize=12)

ax[i].set_ylabel('自己相関',fontsize=12)

ax[0].set_title('標本自己相関(y2)')

ax[1].set_title('偏標本自己相関(y2)')

plt.show()

上記プロットの結果から、MA(2)、MA(3)が有力で、ARMAの可能性もある

季節性が残っているようにも見える

MA(2)、ARMA(2,1)、ARMA(2,2)、ARMA(2,3)、ARMA(3,1)、ARMA(3,2)、ARMA(3,3)をモデル候補とする(MA(3)、ARMA(1,1)、ARMA(1,2)、ARMA(1,3)は定常性の過程が成り立たないとして却下された)

ma_2=ARMA(arma.y2.values,[0,2]).fit()

# ma_3=ARMA(arma.y2.values,[0,3]).fit()

# arma_1_1=ARMA(arma.y2.values,[1,1]).fit()

# arma_1_2=ARMA(arma.y2.values,[1,2]).fit()

# arma_1_3=ARMA(arma.y2.values,[1,3]).fit()

arma_2_1=ARMA(arma.y2.values,[2,1]).fit()

arma_2_2=ARMA(arma.y2.values,[2,2]).fit()

arma_2_3=ARMA(arma.y2.values,[2,3]).fit()

arma_3_1=ARMA(arma.y2.values,[3,1]).fit()

arma_3_2=ARMA(arma.y2.values,[3,2]).fit()

arma_3_3=ARMA(arma.y2.values,[3,3]).fit()

model=[ma_2,arma_2_1,arma_2_2,arma_2_3,arma_3_1,arma_3_2,arma_3_3]

aic=[]

sic=[]

T=eco.indprod_dlog[1:].shape[0]

for i in range(len(model)):

aic.append(model[i].aic/T)

sic.append(model[i].bic/T)

model_sel=pd.DataFrame({'AIC':aic,'SIC':sic},index=['MA(2)','ARMA(2,1)','ARMA(2,2)','ARMA(2,3)','ARMA(3,1)','ARMA(3,2)','ARMA(3,3)'])

model_sel.T

| MA(2) | ARMA(2,1) | ARMA(2,2) | ARMA(2,3) | ARMA(3,1) | ARMA(3,2) | ARMA(3,3) | |

|---|---|---|---|---|---|---|---|

| AIC | 2.356034 | 2.293800 | 2.298995 | 2.296927 | 2.29918 | 2.302264 | 2.302285 |

| SIC | 2.396847 | 2.344816 | 2.360215 | 2.368350 | 2.36040 | 2.373687 | 2.383911 |

AICとSICどちらでもARMA(2,1)が選択される

ARMA(2,1)モデルの残差について自己相関検定を行う(ただし、m=10とする)

結果、ARMA(2,1)モデルの残差が自己相関を持つとは言えない(適切なモデルであると言える)

q_m_arma_2_1=acorr_ljungbox(arma_2_1.resid)[0]

p_value_arma_2_1=chi2.sf(q_m_arma_2_1,7)

lag=range(1,41)

test_arma_2_1=pd.DataFrame({'lag':lag,'autocorr':acf_y2[1:],'Q(m)':q_m_arma_2_1,'P_value':p_value_arma_2_1})

test_arma_2_1[['lag','autocorr','Q(m)','P_value']].iloc[0:10,:].T

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

|---|---|---|---|---|---|---|---|---|---|---|

| lag | 1.000000 | 2.000000 | 3.000000 | 4.000000 | 5.000000 | 6.000000 | 7.000000 | 8.000000 | 9.000000 | 10.000000 |

| autocorr | 0.301309 | -0.330950 | -0.110256 | 0.026641 | 0.001279 | -0.001494 | 0.013197 | 0.035491 | 0.036527 | -0.034517 |

| Q(m) | 0.000551 | 0.236224 | 0.296538 | 2.742206 | 2.891474 | 2.917825 | 3.211499 | 3.232176 | 3.393568 | 3.562742 |

| P_value | 1.000000 | 0.999956 | 0.999904 | 0.907783 | 0.894857 | 0.892499 | 0.864772 | 0.862726 | 0.846367 | 0.828536 |

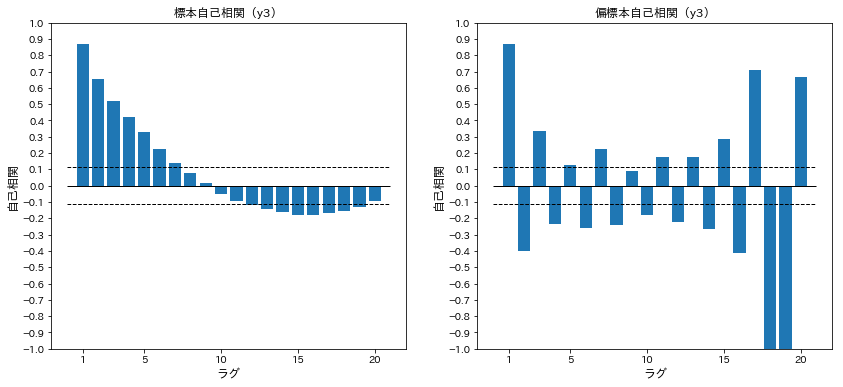

y3の標本自己相関関数と標本偏自己相関関数を計算する

acf_y3=acf(arma.y3)

pacf_y3=pacf(arma.y3)

プロットする

y=[acf_y3,pacf_y3]

fig,ax=plt.subplots(1,2,figsize=[14,6])

for i in range(2):

ax[i].bar(range(1,21),y[i][1:21])

ax[i].set_ylim(-1,1)

ax[i].set_xticks([1,5,10,15,20])

ax[i].set_yticks(np.asarray(range(-10,11))*0.1)

ax[i].hlines(0,0,21,linewidth=1)

ax[i].hlines([1.96/np.sqrt(arma.shape[0]),-1.96/np.sqrt(arma.shape[0])],0,21,linestyles='dashed',linewidth=1)

ax[i].set_xlabel('ラグ',fontsize=12)

ax[i].set_ylabel('自己相関',fontsize=12)

ax[0].set_title('標本自己相関(y3)')

ax[1].set_title('偏標本自己相関(y3)')

plt.show()

上記プロットの結果から、季節性があり、ARMAは当てはまらなさそう

ARMA(1,1)、ARMA(1,2)、ARMA(1,3)、ARMA(1,4)、ARMA(2,1)、ARMA(2,2)、ARMA(2,3)、ARMA(2,4)、ARMA(3,1)、ARMA(3,2)、ARMA(3,3)、ARMA(3,4)、ARMA(4,1)、ARMA(4,2)、ARMA(4,3)、ARMA(4,4)をモデル候補とする

arma_1_1=ARMA(arma.y3.values,[1,1]).fit()

arma_1_2=ARMA(arma.y3.values,[1,2]).fit()

arma_1_3=ARMA(arma.y3.values,[1,3]).fit()

arma_1_4=ARMA(arma.y3.values,[1,4]).fit()

arma_2_1=ARMA(arma.y3.values,[2,1]).fit()

arma_2_2=ARMA(arma.y3.values,[2,2]).fit()

arma_2_3=ARMA(arma.y3.values,[2,3]).fit()

arma_2_4=ARMA(arma.y3.values,[2,4]).fit()

arma_3_1=ARMA(arma.y3.values,[3,1]).fit()

arma_3_2=ARMA(arma.y3.values,[3,2]).fit()

arma_3_3=ARMA(arma.y3.values,[3,3]).fit()

arma_3_4=ARMA(arma.y3.values,[3,4]).fit()

arma_4_1=ARMA(arma.y3.values,[4,1]).fit()

arma_4_2=ARMA(arma.y3.values,[4,2]).fit()

arma_4_3=ARMA(arma.y3.values,[4,3]).fit()

arma_4_4=ARMA(arma.y3.values,[4,4]).fit()

model=[arma_1_1,arma_1_2,arma_1_3,arma_1_4,arma_2_1,arma_2_2,arma_2_3,arma_2_4,arma_3_1,arma_3_2,arma_3_3,arma_3_4,arma_4_1,arma_4_2,arma_4_3,arma_4_4]

aic=[]

sic=[]

T=eco.indprod_dlog[1:].shape[0]

for i in range(len(model)):

aic.append(model[i].aic/T)

sic.append(model[i].bic/T)

model_sel=pd.DataFrame({'AIC':aic,'SIC':sic},index=['ARMA(1,1)','ARMA(1,2)','ARMA(1,3)','ARMA(1,4)','ARMA(2,1)','ARMA(2,2)','ARMA(2,3)','ARMA(2,4)','ARMA(3,1)','ARMA(3,2)','ARMA(3,3)','ARMA(4,4)','ARMA(4,1)','ARMA(4,2)','ARMA(4,3)','ARMA(4,4)'])

model_sel.T

| ARMA(1,1) | ARMA(1,2) | ARMA(1,3) | ARMA(1,4) | ARMA(2,1) | ARMA(2,2) | ARMA(2,3) | ARMA(2,4) | ARMA(3,1) | ARMA(3,2) | ARMA(3,3) | ARMA(4,4) | ARMA(4,1) | ARMA(4,2) | ARMA(4,3) | ARMA(4,4) | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| AIC | 2.537023 | 2.533205 | 2.538552 | 2.543976 | 2.533802 | 2.538541 | 2.531302 | 2.535771 | 2.538775 | 2.544050 | 2.533076 | 2.545031 | 2.543609 | 2.536865 | 2.540552 | 2.546328 |

| SIC | 2.577836 | 2.584221 | 2.599771 | 2.615399 | 2.584818 | 2.599761 | 2.602725 | 2.617397 | 2.599994 | 2.615473 | 2.614702 | 2.636860 | 2.615032 | 2.618491 | 2.632381 | 2.648361 |

AICではARMA(2,3)、SICではARMA(1,1)が選択される

ARMA(2,3)モデルの残差について自己相関検定を行う(ただし、m=10とする)

結果、ARMA(2,3)モデルの残差が自己相関を持つとは言えない(適切なモデルであると言える)

q_m_arma_2_3=acorr_ljungbox(arma_2_3.resid)[0]

p_value_arma_2_3=chi2.sf(q_m_arma_2_3,5)

lag=range(1,41)

test_arma_2_3=pd.DataFrame({'lag':lag,'autocorr':acf_y3[1:],'Q(m)':q_m_arma_2_3,'P_value':p_value_arma_2_3})

test_arma_2_3[['lag','autocorr','Q(m)','P_value']].iloc[0:10,:].T

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

|---|---|---|---|---|---|---|---|---|---|---|

| lag | 1.000000 | 2.000000 | 3.000000 | 4.000000 | 5.000000 | 6.000000 | 7.000000 | 8.000000 | 9.000000 | 10.000000 |

| autocorr | 0.867000 | 0.655612 | 0.519535 | 0.419404 | 0.327677 | 0.223622 | 0.136581 | 0.079381 | 0.017358 | -0.049272 |

| Q(m) | 0.012603 | 0.163411 | 0.333079 | 0.397876 | 2.769192 | 2.770274 | 4.432651 | 5.903803 | 5.942976 | 6.232675 |

| P_value | 0.999999 | 0.999458 | 0.996974 | 0.995388 | 0.735517 | 0.735351 | 0.488945 | 0.315692 | 0.311807 | 0.284232 |

ARMA(1,1)モデルの残差について自己相関検定を行う(ただし、m=10とする)

結果、ARMA(1,1)モデルの残差が自己相関を持つとは言えない(適切なモデルであると言える)

q_m_arma_1_1=acorr_ljungbox(arma_1_1.resid)[0]

p_value_arma_1_1=chi2.sf(q_m_arma_1_1,8)

lag=range(1,41)

test_arma_1_1=pd.DataFrame({'lag':lag,'autocorr':acf_y3[1:],'Q(m)':q_m_arma_1_1,'P_value':p_value_arma_1_1})

test_arma_1_1[['lag','autocorr','Q(m)','P_value']].iloc[0:10,:].T

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

|---|---|---|---|---|---|---|---|---|---|---|

| lag | 1.000000 | 2.000000 | 3.000000 | 4.000000 | 5.000000 | 6.000000 | 7.000000 | 8.000000 | 9.000000 | 10.000000 |

| autocorr | 0.867000 | 0.655612 | 0.519535 | 0.419404 | 0.327677 | 0.223622 | 0.136581 | 0.079381 | 0.017358 | -0.049272 |

| Q(m) | 1.293730 | 1.472988 | 2.071876 | 2.197028 | 6.618453 | 6.624761 | 7.779293 | 8.929929 | 8.950020 | 9.727831 |

| P_value | 0.995627 | 0.993147 | 0.978729 | 0.974368 | 0.578301 | 0.577605 | 0.455321 | 0.348242 | 0.346530 | 0.284651 |

参考サイト