自分の勉強用に、沖本竜義「経済・ファイナンスデータの計量経済分析」の章末問題をpythonで解いてみました。

jupyter notebook上で記述したものをほぼそのまま載せてあります。

ソースコードの細かい説明は省いてありますが、今後余裕があれば説明を加えようと思います。

こちらの記事は第6章の章末問題を解いたものになります。

第1章、第2章、第4章、第5章、第7章も公開しています。

今回、VECMや共和分検定あたりでpythonの限界を感じましたが、何とかモジュールを用いて解答しています。

Rではなくpythonで時系列分析に取り組んでいる方の参考になれば幸いです。

また、所々かなり怪しい部分があるので、間違っているぞ、もっとうまいやり方があるぞ、というご指摘があれば是非お願いします。

各種設定・モジュールのインポート

%matplotlib inline

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from statsmodels.regression.linear_model import OLS

from statsmodels.tools.tools import add_constant

from arch.unitroot import ADF

from statsmodels.tsa.vector_ar.vecm import VECM

from statsmodels.tsa.vector_ar.vecm import select_coint_rank

import matplotlib as mpl

font = {"family":"IPAexGothic"}

mpl.rc('font', **font)

plt.rcParams["font.size"] = 12

6.4

(1)

ファイルをインポートする

msci = pd.read_csv('./input/msci_day.csv')

print(msci.shape)

msci.head()

(1391, 8)

| Date | ca | fr | ge | it | jp | uk | us | |

|---|---|---|---|---|---|---|---|---|

| 0 | 2003/1/1 | 560.099 | 902.081 | 724.932 | 290.187 | 1593.175 | 791.076 | 824.583 |

| 1 | 2003/1/2 | 574.701 | 927.206 | 768.150 | 296.963 | 1578.214 | 797.813 | 852.219 |

| 2 | 2003/1/3 | 580.212 | 929.297 | 768.411 | 298.757 | 1578.411 | 800.175 | 851.935 |

| 3 | 2003/1/6 | 589.619 | 943.002 | 788.164 | 303.273 | 1619.700 | 803.966 | 871.515 |

| 4 | 2003/1/7 | 585.822 | 923.785 | 774.054 | 297.892 | 1590.951 | 793.625 | 865.992 |

Date列をdatetime型に変換してecoのDatetimeIndexとする

msci.index=pd.to_datetime(msci.Date.values)

msci.drop('Date',axis=1,inplace=True)

msci.head()

| ca | fr | ge | it | jp | uk | us | |

|---|---|---|---|---|---|---|---|

| 2003-01-01 | 560.099 | 902.081 | 724.932 | 290.187 | 1593.175 | 791.076 | 824.583 |

| 2003-01-02 | 574.701 | 927.206 | 768.150 | 296.963 | 1578.214 | 797.813 | 852.219 |

| 2003-01-03 | 580.212 | 929.297 | 768.411 | 298.757 | 1578.411 | 800.175 | 851.935 |

| 2003-01-06 | 589.619 | 943.002 | 788.164 | 303.273 | 1619.700 | 803.966 | 871.515 |

| 2003-01-07 | 585.822 | 923.785 | 774.054 | 297.892 | 1590.951 | 793.625 | 865.992 |

欠損データ(e.g. 2005-01-01)があるので、グラフの目盛用にその年で1番最初の日かどうかをカラムに加える

msci['is_year_start']=[msci.index[i].year!=msci.index[i-1].year for i in range(msci.shape[0])]

正規ホワイトノイズを生成して追加する

msci['wn']=np.random.randn(msci.shape[0])

プロットする

msci['wn'].plot()

plt.show()

(2)

対数系列を追加する

title=['ca','fr','ge','it','jp','uk','us']

for i in range(len(title)):

msci['%s_log'%title[i]]=np.log(msci[title[i]])

各国のMSCIの対数系列を正規ホワイトノイズに回帰する

ols=[]

for i in range(len(title)):

ols.append(OLS(msci['%s_log'%title[i]],add_constant(msci['wn'])).fit())

結果を表示する

beta=[]

pvalue=[]

rsquared=[]

for i in range(len(title)):

beta.append(ols[i].params[1].round(3))

pvalue.append(ols[i].pvalues[1].round(3))

rsquared.append(ols[i].rsquared.round(3))

table=pd.DataFrame({'beta':beta,'Pvalue':pvalue,'R^2':rsquared},index=title,columns=['beta','Pvalue','R^2'])

table

| beta | Pvalue | R^2 | |

|---|---|---|---|

| ca | -0.003 | 0.772 | 0.0 |

| fr | -0.004 | 0.617 | 0.0 |

| ge | -0.005 | 0.596 | 0.0 |

| it | -0.003 | 0.696 | 0.0 |

| jp | 0.000 | 0.993 | 0.0 |

| uk | -0.003 | 0.662 | 0.0 |

| us | -0.002 | 0.623 | 0.0 |

P値は軒並み0.05以上であり、見せかけの回帰は生じていないと考えられる

(3)

ランダムウォークを作成して追加する

rw=[0]

for i in range(msci.shape[0]):

rw.append(rw[i]+np.random.randn())

msci['rw']=rw[1:]

(4)

各国のMSCIの対数系列をランダムウォークに回帰する

ols=[]

for i in range(len(title)):

ols.append(OLS(msci['%s_log'%title[i]],add_constant(msci['rw'])).fit())

結果を表示する

beta=[]

pvalue=[]

rsquared=[]

for i in range(len(title)):

beta.append(ols[i].params[1].round(3))

pvalue.append(ols[i].pvalues[1].round(3))

rsquared.append(ols[i].rsquared.round(3))

table=pd.DataFrame({'beta':beta,'Pvalue':pvalue,'R^2':rsquared},index=title,columns=['beta','Pvalue','R^2'])

table

| beta | Pvalue | R^2 | |

|---|---|---|---|

| ca | 0.005 | 0.000 | 0.017 |

| fr | 0.004 | 0.000 | 0.015 |

| ge | 0.001 | 0.175 | 0.001 |

| it | 0.005 | 0.000 | 0.034 |

| jp | 0.009 | 0.000 | 0.097 |

| uk | 0.004 | 0.000 | 0.023 |

| us | 0.002 | 0.000 | 0.018 |

P値は軒並み0.05未満であり、見せかけの回帰が生じていると考えられる

(5)

各国のMSCIの対数系列をランダムウォークとその1期前の値、対数系列の1期前の値に回帰する

ols=[]

for i in range(len(title)):

X=pd.DataFrame({'rw_t':msci['rw'][1:],'rw_t-1':msci['rw'].shift(1)[1:],'%s_log_t-1'%title[i]:msci['%s_log'%title[i]].shift(1)[1:]},columns=['rw_t','rw_t-1','%s_log_t-1'%title[i]])

ols.append(OLS(msci['%s_log'%title[i]][1:],add_constant(X)).fit())

結果を表示する

beta=[]

pvalue=[]

rsquared=[]

for i in range(len(title)):

beta.append(ols[i].params[1].round(3))

pvalue.append(ols[i].pvalues[1].round(3))

rsquared.append(ols[i].rsquared.round(3))

table=pd.DataFrame({'beta':beta,'Pvalue':pvalue,'R^2':rsquared},index=title,columns=['beta','Pvalue','R^2'])

table

| beta | Pvalue | R^2 | |

|---|---|---|---|

| ca | 0.0 | 0.488 | 0.999 |

| fr | 0.0 | 0.689 | 0.998 |

| ge | -0.0 | 0.974 | 0.999 |

| it | 0.0 | 0.727 | 0.998 |

| jp | 0.0 | 0.766 | 0.997 |

| uk | 0.0 | 0.943 | 0.998 |

| us | -0.0 | 0.630 | 0.997 |

P値は軒並み0.05以上であり、見せかけの回帰は生じていないと考えられる

これは、VARモデルが見せかけの回帰の問題を生じさせないことに起因する(教科書より)

6.5

(1)

ファイルをインポートする

ppp=pd.read_csv('./input/ppp.csv')

print(ppp.shape)

ppp.head()

(396, 8)

| date | cpica | cpijp | cpiuk | cpius | exca | exjp | exuk | |

|---|---|---|---|---|---|---|---|---|

| 0 | 197401 | 25.884 | 44.800 | 14.861 | 36.030 | 0.988 | 299.00 | 0.439174 |

| 1 | 197402 | 26.147 | 46.267 | 15.154 | 36.880 | 0.969 | 287.60 | 0.433651 |

| 2 | 197403 | 26.410 | 46.560 | 15.272 | 37.035 | 0.972 | 276.00 | 0.417711 |

| 3 | 197404 | 26.607 | 47.734 | 15.800 | 37.267 | 0.960 | 279.75 | 0.411015 |

| 4 | 197405 | 27.045 | 47.930 | 16.035 | 37.601 | 0.962 | 281.90 | 0.417885 |

date列をdatetime型に変換して、pppのDatetimeIndexとする

ppp.index=pd.to_datetime(ppp.date.values,format='%Y%m')

ppp.drop('date',axis=1,inplace=True)

ppp.head()

| cpica | cpijp | cpiuk | cpius | exca | exjp | exuk | |

|---|---|---|---|---|---|---|---|

| 1974-01-01 | 25.884 | 44.800 | 14.861 | 36.030 | 0.988 | 299.00 | 0.439174 |

| 1974-02-01 | 26.147 | 46.267 | 15.154 | 36.880 | 0.969 | 287.60 | 0.433651 |

| 1974-03-01 | 26.410 | 46.560 | 15.272 | 37.035 | 0.972 | 276.00 | 0.417711 |

| 1974-04-01 | 26.607 | 47.734 | 15.800 | 37.267 | 0.960 | 279.75 | 0.411015 |

| 1974-05-01 | 27.045 | 47.930 | 16.035 | 37.601 | 0.962 | 281.90 | 0.417885 |

対数系列を作成して追加する

for i in range(len(ppp.columns)):

ppp['l%s'%ppp.columns[i]]=np.log(ppp[ppp.columns[i]])

ppp.head()

| cpica | cpijp | cpiuk | cpius | exca | exjp | exuk | lcpica | lcpijp | lcpiuk | lcpius | lexca | lexjp | lexuk | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1974-01-01 | 25.884 | 44.800 | 14.861 | 36.030 | 0.988 | 299.00 | 0.439174 | 3.253625 | 3.802208 | 2.698740 | 3.584352 | -0.012073 | 5.700444 | -0.822859 |

| 1974-02-01 | 26.147 | 46.267 | 15.154 | 36.880 | 0.969 | 287.60 | 0.433651 | 3.263734 | 3.834429 | 2.718265 | 3.607669 | -0.031491 | 5.661571 | -0.835514 |

| 1974-03-01 | 26.410 | 46.560 | 15.272 | 37.035 | 0.972 | 276.00 | 0.417711 | 3.273743 | 3.840742 | 2.726021 | 3.611863 | -0.028399 | 5.620401 | -0.872966 |

| 1974-04-01 | 26.607 | 47.734 | 15.800 | 37.267 | 0.960 | 279.75 | 0.411015 | 3.281174 | 3.865644 | 2.760010 | 3.618108 | -0.040822 | 5.633896 | -0.889125 |

| 1974-05-01 | 27.045 | 47.930 | 16.035 | 37.601 | 0.962 | 281.90 | 0.417885 | 3.297502 | 3.869742 | 2.774774 | 3.627031 | -0.038741 | 5.641552 | -0.872548 |

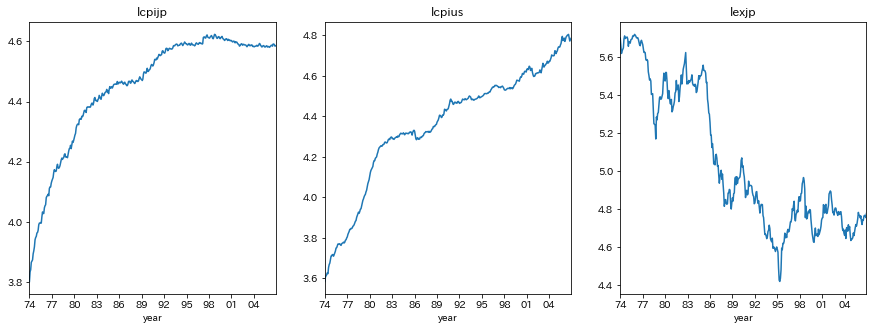

(2)

プロットする

title=['lcpijp','lcpius','lexjp']

fig,ax = plt.subplots(nrows=1,ncols=3,figsize=[15,5])

for i in range(3):

ax[i].plot(ppp[title[i]])

ax[i].set_title(title[i])

ax[i].set_xlim(ppp.index[0],ppp.index[-1])

ax[i].set_xticks(ppp.index[ppp.index.is_year_start][::3])

ax[i].set_xticklabels(ppp.index[ppp.index.is_year_start][::3].strftime('%y'))

ax[i].set_xlabel('year')

plt.subplots_adjust(wspace=0.2,hspace=0.3)

plt.show()

5.2の解答に従い、lexjpは場合2、lcpijp,lcpiusは場合3を仮定する

- 場合1...トレンドがなく、期待値が0

- 場合2...トレンドがなく、期待値が0ではない

- 場合3...トレンドがある

trend=['ct','ct','c']

adf=[]

for i in range(len(title)):

adf.append(ADF(ppp[title[i]],trend=trend[i],max_lags=10,method='AIC'))

ADF検定の結果を表示する

for i in range(len(title)):

print(title[i])

print(adf[i])

print('')

lcpijp

Augmented Dickey-Fuller Results

=====================================

Test Statistic -4.417

P-value 0.002

Lags 10

-------------------------------------

Trend: Constant and Linear Time Trend

Critical Values: -3.98 (1%), -3.42 (5%), -3.13 (10%)

Null Hypothesis: The process contains a unit root.

Alternative Hypothesis: The process is weakly stationary.

lcpius

Augmented Dickey-Fuller Results

=====================================

Test Statistic -2.170

P-value 0.507

Lags 9

-------------------------------------

Trend: Constant and Linear Time Trend

Critical Values: -3.98 (1%), -3.42 (5%), -3.13 (10%)

Null Hypothesis: The process contains a unit root.

Alternative Hypothesis: The process is weakly stationary.

lexjp

Augmented Dickey-Fuller Results

=====================================

Test Statistic -1.507

P-value 0.530

Lags 1

-------------------------------------

Trend: Constant

Critical Values: -3.45 (1%), -2.87 (5%), -2.57 (10%)

Null Hypothesis: The process contains a unit root.

Alternative Hypothesis: The process is weakly stationary.

ADF検定の結果、lcpijpの単位根の帰無仮説は棄却され、lcpius,lexjpの単位根の帰無仮説は採択された

つまり、lcpijpは定常過程であり、lcpius,lexjpは和分過程であることが示唆された

(差分系列のADF検定を行い、単位根過程であることを確定する必要があるが、ここでは省略する)

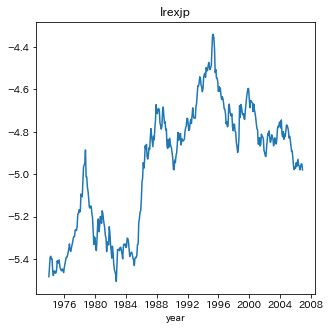

(3)

lrexjpを作成して追加する

ppp['lrexjp']=ppp['lcpijp']-ppp['lcpius']-ppp['lexjp']

(4)

PPP仮説はlrexjpが定常過程に従うことを示唆する

(5)

プロットする

fig,ax=plt.subplots(nrows=1,ncols=1,figsize=[5,5])

ax.plot(ppp['lrexjp'])

ax.set_title('lrexjp')

ax.set_xlabel('year')

plt.show()

場合2を仮定する

- 場合1...トレンドがなく、期待値が0

- 場合2...トレンドがなく、期待値が0ではない

- 場合3...トレンドがある

adf=ADF(ppp['lrexjp'],trend='c',max_lags=10,method='AIC')

ADF検定の結果を表示する

print(adf)

Augmented Dickey-Fuller Results

=====================================

Test Statistic -1.766

P-value 0.398

Lags 1

-------------------------------------

Trend: Constant

Critical Values: -3.45 (1%), -2.87 (5%), -2.57 (10%)

Null Hypothesis: The process contains a unit root.

Alternative Hypothesis: The process is weakly stationary.

単位根の帰無仮説が採択された

つまり、PPP仮説を支持していない

(6)

PPP仮説を検定する場合共和分ランクは1と仮定するが、ここでは練習も兼ねてトレース検定と最大固有値検定で共和分ランクを決定してみる

モジュールは、pipやcondaではまだ入っていないstatsmodels.tsa.vector_ar.vecmをgithubから直接ダウンロードした

尚、共和分関係は定数を含まず、データは線形トレンドを持つ(VECMが定数項を含める)と仮定した

trace=select_coint_rank(ppp[['lcpijp','lcpius','lexjp']],det_order=-1,k_ar_diff=6,method='trace',signif=0.05)

maxeig=select_coint_rank(ppp[['lcpijp','lcpius','lexjp']],det_order=-1,k_ar_diff=6,method='maxeig',signif=0.05)

トレース検定の結果を表示する

trace.summary()

| r_0 | r_1 | test statistic | critical value |

|---|---|---|---|

| 0 | 3 | 53.17 | 24.28 |

| 1 | 3 | 9.575 | 12.32 |

最大固有値検定の結果を表示する

maxeig.summary()

| r_0 | r_1 | test statistic | critical value |

|---|---|---|---|

| 0 | 1 | 43.60 | 17.80 |

| 1 | 2 | 9.540 | 11.22 |

トレース検定と最大固有値検定により、共和分ランクが1であることが示唆された

pythonで「共和分ベクトルが(1,-1,-1)に等しいという制約を課して」VECMを推定する方法が分からなかった(Webで探しましたが見当たりませんでした...どなたか詳しい方ご教授くださると有り難いです...)

そこで、statsmodels.tsa.vector_ar.vecmの共和分ベクトルの推定値beta_tildeを(1,-1,-1)に書き換えることで制約を実現した(このやり方が100%正しい自信はありません)

vecm=VECM(ppp[['lcpijp','lcpius','lexjp']],k_ar_diff=6,coint_rank=1,deterministic='co').fit()

VECMの推定結果を表示する

vecm.summary()

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| const | -0.0189 | 0.005 | -3.588 | 0.000 | -0.029 | -0.009 |

| L1.lcpijp | 0.0950 | 0.051 | 1.872 | 0.061 | -0.004 | 0.195 |

| L1.lcpius | -0.0874 | 0.039 | -2.222 | 0.026 | -0.164 | -0.010 |

| L1.lexjp | -0.0123 | 0.008 | -1.615 | 0.106 | -0.027 | 0.003 |

| L2.lcpijp | -0.2557 | 0.050 | -5.104 | 0.000 | -0.354 | -0.158 |

| L2.lcpius | 0.1332 | 0.041 | 3.238 | 0.001 | 0.053 | 0.214 |

| L2.lexjp | 0.0151 | 0.008 | 1.991 | 0.046 | 0.000 | 0.030 |

| L3.lcpijp | -0.0331 | 0.052 | -0.642 | 0.521 | -0.134 | 0.068 |

| L3.lcpius | 0.0963 | 0.042 | 2.273 | 0.023 | 0.013 | 0.179 |

| L3.lexjp | 0.0035 | 0.008 | 0.460 | 0.646 | -0.011 | 0.018 |

| L4.lcpijp | 0.0044 | 0.050 | 0.087 | 0.930 | -0.094 | 0.103 |

| L4.lcpius | 0.0006 | 0.043 | 0.015 | 0.988 | -0.084 | 0.085 |

| L4.lexjp | 0.0120 | 0.008 | 1.582 | 0.114 | -0.003 | 0.027 |

| L5.lcpijp | 0.1451 | 0.049 | 2.983 | 0.003 | 0.050 | 0.240 |

| L5.lcpius | 0.0400 | 0.042 | 0.946 | 0.344 | -0.043 | 0.123 |

| L5.lexjp | -0.0030 | 0.008 | -0.397 | 0.691 | -0.018 | 0.012 |

| L6.lcpijp | 0.1874 | 0.047 | 3.978 | 0.000 | 0.095 | 0.280 |

| L6.lcpius | 0.0253 | 0.041 | 0.623 | 0.533 | -0.054 | 0.105 |

| L6.lexjp | 0.0093 | 0.008 | 1.227 | 0.220 | -0.006 | 0.024 |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| const | -0.0019 | 0.007 | -0.269 | 0.788 | -0.015 | 0.012 |

| L1.lcpijp | 0.1146 | 0.066 | 1.729 | 0.084 | -0.015 | 0.245 |

| L1.lcpius | 0.3024 | 0.051 | 5.888 | 0.000 | 0.202 | 0.403 |

| L1.lexjp | -0.0004 | 0.010 | -0.040 | 0.968 | -0.020 | 0.019 |

| L2.lcpijp | -0.0798 | 0.065 | -1.220 | 0.223 | -0.208 | 0.048 |

| L2.lcpius | -0.1552 | 0.054 | -2.888 | 0.004 | -0.260 | -0.050 |

| L2.lexjp | 0.0090 | 0.010 | 0.903 | 0.367 | -0.010 | 0.028 |

| L3.lcpijp | 0.0471 | 0.067 | 0.698 | 0.485 | -0.085 | 0.179 |

| L3.lcpius | 0.2000 | 0.055 | 3.614 | 0.000 | 0.092 | 0.308 |

| L3.lexjp | -0.0048 | 0.010 | -0.482 | 0.630 | -0.024 | 0.015 |

| L4.lcpijp | -0.0291 | 0.066 | -0.444 | 0.657 | -0.158 | 0.099 |

| L4.lcpius | -0.0749 | 0.056 | -1.334 | 0.182 | -0.185 | 0.035 |

| L4.lexjp | 0.0020 | 0.010 | 0.200 | 0.841 | -0.017 | 0.021 |

| L5.lcpijp | 0.0489 | 0.064 | 0.770 | 0.441 | -0.076 | 0.173 |

| L5.lcpius | 0.0875 | 0.055 | 1.584 | 0.113 | -0.021 | 0.196 |

| L5.lexjp | 0.0192 | 0.010 | 1.926 | 0.054 | -0.000 | 0.039 |

| L6.lcpijp | 0.0035 | 0.062 | 0.057 | 0.955 | -0.117 | 0.124 |

| L6.lcpius | 0.0315 | 0.053 | 0.593 | 0.553 | -0.073 | 0.136 |

| L6.lexjp | -0.0017 | 0.010 | -0.167 | 0.868 | -0.021 | 0.018 |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| const | 0.0356 | 0.035 | 1.021 | 0.307 | -0.033 | 0.104 |

| L1.lcpijp | -0.1846 | 0.336 | -0.550 | 0.583 | -0.843 | 0.474 |

| L1.lcpius | 0.3070 | 0.260 | 1.180 | 0.238 | -0.203 | 0.817 |

| L1.lexjp | 0.0646 | 0.050 | 1.287 | 0.198 | -0.034 | 0.163 |

| L2.lcpijp | 0.0093 | 0.331 | 0.028 | 0.978 | -0.640 | 0.659 |

| L2.lcpius | 0.1640 | 0.272 | 0.603 | 0.547 | -0.369 | 0.697 |

| L2.lexjp | 0.0494 | 0.050 | 0.984 | 0.325 | -0.049 | 0.148 |

| L3.lcpijp | -0.2545 | 0.341 | -0.746 | 0.456 | -0.923 | 0.414 |

| L3.lcpius | -0.1665 | 0.280 | -0.594 | 0.553 | -0.716 | 0.383 |

| L3.lexjp | 0.0996 | 0.050 | 1.974 | 0.048 | 0.001 | 0.199 |

| L4.lcpijp | 0.5763 | 0.332 | 1.737 | 0.082 | -0.074 | 1.227 |

| L4.lcpius | -0.0397 | 0.284 | -0.140 | 0.889 | -0.597 | 0.518 |

| L4.lexjp | -0.0298 | 0.050 | -0.592 | 0.554 | -0.128 | 0.069 |

| L5.lcpijp | -0.3362 | 0.322 | -1.045 | 0.296 | -0.967 | 0.294 |

| L5.lcpius | 0.4754 | 0.280 | 1.700 | 0.089 | -0.073 | 1.024 |

| L5.lexjp | -0.0179 | 0.050 | -0.356 | 0.722 | -0.117 | 0.081 |

| L6.lcpijp | -0.2922 | 0.312 | -0.938 | 0.348 | -0.903 | 0.318 |

| L6.lcpius | 0.1107 | 0.269 | 0.412 | 0.681 | -0.416 | 0.638 |

| L6.lexjp | -0.1166 | 0.050 | -2.323 | 0.020 | -0.215 | -0.018 |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| ec1 | -0.0040 | 0.001 | -3.681 | 0.000 | -0.006 | -0.002 |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| ec1 | -0.0007 | 0.001 | -0.489 | 0.625 | -0.003 | 0.002 |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| ec1 | 0.0080 | 0.007 | 1.110 | 0.267 | -0.006 | 0.022 |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| beta.1 | 1.0000 | 0 | 0 | 0.000 | 1.000 | 1.000 |

| beta.2 | -1.0000 | 0.477 | -2.098 | 0.036 | -1.934 | -0.066 |

| beta.3 | -1.0000 | 0.318 | -3.148 | 0.002 | -1.623 | -0.377 |

共和分ベクトルの値が全て有意である、つまりPPP仮説を支持する

(しかし、前提としてlcpijpが単位根過程ではないため、この結果は意味を持たない)

(7)

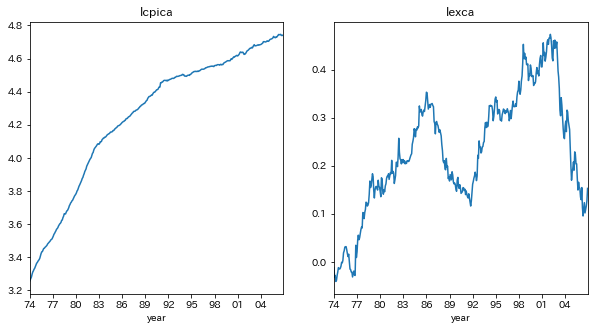

まず、各系列に対してADF検定を行い、単位根過程かどうかを確認する

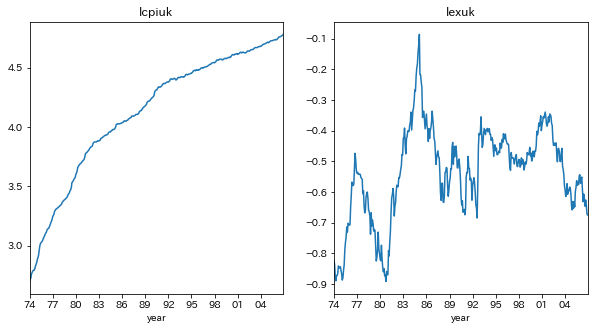

カナダについてプロットする

title=['lcpica','lexca']

fig,ax = plt.subplots(nrows=1,ncols=2,figsize=[10,5])

for i in range(len(title)):

ax[i].plot(ppp[title[i]])

ax[i].set_title(title[i])

ax[i].set_xlim(ppp.index[0],ppp.index[-1])

ax[i].set_xticks(ppp.index[ppp.index.is_year_start][::3])

ax[i].set_xticklabels(ppp.index[ppp.index.is_year_start][::3].strftime('%y'))

ax[i].set_xlabel('year')

plt.subplots_adjust(wspace=0.2,hspace=0.3)

plt.show()

イギリスについてプロットする

title=['lcpiuk','lexuk']

fig,ax = plt.subplots(nrows=1,ncols=2,figsize=[10,5])

for i in range(len(title)):

ax[i].plot(ppp[title[i]])

ax[i].set_title(title[i])

ax[i].set_xlim(ppp.index[0],ppp.index[-1])

ax[i].set_xticks(ppp.index[ppp.index.is_year_start][::3])

ax[i].set_xticklabels(ppp.index[ppp.index.is_year_start][::3].strftime('%y'))

ax[i].set_xlabel('year')

plt.subplots_adjust(wspace=0.2,hspace=0.3)

plt.show()

5.2の解答に従い、lexca,lexukは場合2、lcpica,lcpiukは場合3を仮定する

- 場合1...トレンドがなく、期待値が0

- 場合2...トレンドがなく、期待値が0ではない

- 場合3...トレンドがある

title=['lcpica','lexca','lcpiuk','lexuk']

trend=['ct','c','ct','c']

adf=[]

for i in range(len(title)):

adf.append(ADF(ppp[title[i]],trend=trend[i],max_lags=10,method='AIC'))

ADF検定の結果を表示する

for i in range(len(title)):

print(title[i])

print(adf[i])

print('')

lcpica

Augmented Dickey-Fuller Results

=====================================

Test Statistic -2.523

P-value 0.316

Lags 4

-------------------------------------

Trend: Constant and Linear Time Trend

Critical Values: -3.98 (1%), -3.42 (5%), -3.13 (10%)

Null Hypothesis: The process contains a unit root.

Alternative Hypothesis: The process is weakly stationary.

lexca

Augmented Dickey-Fuller Results

=====================================

Test Statistic -1.934

P-value 0.316

Lags 0

-------------------------------------

Trend: Constant

Critical Values: -3.45 (1%), -2.87 (5%), -2.57 (10%)

Null Hypothesis: The process contains a unit root.

Alternative Hypothesis: The process is weakly stationary.

lcpiuk

Augmented Dickey-Fuller Results

=====================================

Test Statistic -5.057

P-value 0.000

Lags 8

-------------------------------------

Trend: Constant and Linear Time Trend

Critical Values: -3.98 (1%), -3.42 (5%), -3.13 (10%)

Null Hypothesis: The process contains a unit root.

Alternative Hypothesis: The process is weakly stationary.

lexuk

Augmented Dickey-Fuller Results

=====================================

Test Statistic -2.541

P-value 0.106

Lags 1

-------------------------------------

Trend: Constant

Critical Values: -3.45 (1%), -2.87 (5%), -2.57 (10%)

Null Hypothesis: The process contains a unit root.

Alternative Hypothesis: The process is weakly stationary.

ADF検定の結果、lcpiukの単位根の帰無仮説は棄却され、lcpica,lexca,lexukの単位根の帰無仮説は採択された

つまり、lcpiukは定常過程であり、lcpica,lexca,lexukは和分過程であることが示唆された

(差分系列のADF検定を行い、単位根過程であることを確定する必要があるが、ここでは省略する)

カナダとアメリカ、イギリスとアメリカの間にPPP仮説が成立していることをEngle-Granger共和分検定(=(5)の方法)を用いて検定する

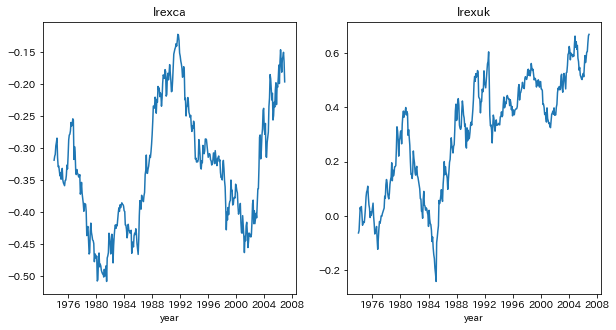

lrexca,lrexukを作成して追加する

ppp['lrexca']=ppp['lcpica']-ppp['lcpius']-ppp['lexca']

ppp['lrexuk']=ppp['lcpiuk']-ppp['lcpius']-ppp['lexuk']

プロットする

title=['lrexca','lrexuk']

fig,ax=plt.subplots(nrows=1,ncols=2,figsize=[10,5])

for i in range(2):

ax[i].plot(ppp[title[i]])

ax[i].set_title(title[i])

ax[i].set_xlabel('year')

plt.show()

場合2を仮定する

- 場合1...トレンドがなく、期待値が0

- 場合2...トレンドがなく、期待値が0ではない

- 場合3...トレンドがある

adf=[]

for i in range(len(title)):

adf.append(ADF(ppp[title[i]],trend='c',max_lags=10,method='AIC'))

ADF検定の結果を表示する

for i in range(len(title)):

print(adf[i])

print('')

Augmented Dickey-Fuller Results

=====================================

Test Statistic -1.371

P-value 0.596

Lags 0

-------------------------------------

Trend: Constant

Critical Values: -3.45 (1%), -2.87 (5%), -2.57 (10%)

Null Hypothesis: The process contains a unit root.

Alternative Hypothesis: The process is weakly stationary.

Augmented Dickey-Fuller Results

=====================================

Test Statistic -1.597

P-value 0.485

Lags 1

-------------------------------------

Trend: Constant

Critical Values: -3.45 (1%), -2.87 (5%), -2.57 (10%)

Null Hypothesis: The process contains a unit root.

Alternative Hypothesis: The process is weakly stationary.

どちらの場合も、単位根の帰無仮説が採択された

つまり、PPP仮説を支持していない

以上の議論でPPP仮説が成立していないと結論づけられるが、共和分ベクトルが(1,-1,-1)に等しいという制約を課してVECMを推定し、カナダとアメリカ、イギリスとアメリカの間にPPP仮説が成立していることを検定してみる

尚、共和分関係は定数を含まず、データは線形トレンドを持つ(VECMが定数項を含める)と仮定した

トレース検定と最大固有値検定で共和分ランクを決定してみる

country=['ca','uk']

trace=[]

maxeig=[]

for i in range(len(country)):

trace.append(select_coint_rank(ppp[['lcpi%s'%country[i],'lcpius','lex%s'%country[i]]],det_order=-1,k_ar_diff=6,method='trace',signif=0.05))

maxeig.append(select_coint_rank(ppp[['lcpi%s'%country[i],'lcpius','lex%s'%country[i]]],det_order=-1,k_ar_diff=6,method='maxeig',signif=0.05))

カナダとアメリカの結果を表示する

display(trace[0].summary())

display(maxeig[0].summary())

| r_0 | r_1 | test statistic | critical value |

|---|---|---|---|

| 0 | 3 | 52.24 | 24.28 |

| 1 | 3 | 5.263 | 12.32 |

| r_0 | r_1 | test statistic | critical value |

|---|---|---|---|

| 0 | 1 | 46.98 | 17.80 |

| 1 | 2 | 4.069 | 11.22 |

カナダとアメリカの共和分ランクは1であることが示唆された

イギリスとアメリカの結果を表示する

display(trace[1].summary())

display(maxeig[1].summary())

| r_0 | r_1 | test statistic | critical value |

|---|---|---|---|

| 0 | 3 | 54.46 | 24.28 |

| 1 | 3 | 15.15 | 12.32 |

| 2 | 3 | 1.652 | 4.130 |

| r_0 | r_1 | test statistic | critical value |

|---|---|---|---|

| 0 | 1 | 39.31 | 17.80 |

| 1 | 2 | 13.50 | 11.22 |

| 2 | 3 | 1.652 | 4.130 |

イギリスとアメリカの共和分ランクは2であることが示唆された

この時点でppp仮説に矛盾するが、以下では共和分ランクが1と仮定して進める

共和分ベクトルが(1,-1,-1)に等しいという制約を課してVECMを推定する

vecm=[]

for i in range(len(country)):

vecm.append(VECM(ppp[['lcpi%s'%country[i],'lcpius','lex%s'%country[i]]],k_ar_diff=6,coint_rank=1,deterministic='co').fit())

カナダとアメリカの結果を表示する

vecm[0].summary()

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| const | -0.0005 | 0.001 | -0.882 | 0.378 | -0.002 | 0.001 |

| L1.lcpica | 0.0675 | 0.053 | 1.264 | 0.206 | -0.037 | 0.172 |

| L1.lcpius | 0.1558 | 0.027 | 5.702 | 0.000 | 0.102 | 0.209 |

| L1.lexca | 0.0102 | 0.011 | 0.944 | 0.345 | -0.011 | 0.031 |

| L2.lcpica | 0.1464 | 0.053 | 2.771 | 0.006 | 0.043 | 0.250 |

| L2.lcpius | -0.1098 | 0.029 | -3.824 | 0.000 | -0.166 | -0.054 |

| L2.lexca | 0.0274 | 0.011 | 2.526 | 0.012 | 0.006 | 0.049 |

| L3.lcpica | 0.0917 | 0.052 | 1.769 | 0.077 | -0.010 | 0.193 |

| L3.lcpius | 0.0611 | 0.029 | 2.102 | 0.036 | 0.004 | 0.118 |

| L3.lexca | 0.0040 | 0.011 | 0.366 | 0.714 | -0.018 | 0.026 |

| L4.lcpica | 0.2135 | 0.052 | 4.140 | 0.000 | 0.112 | 0.315 |

| L4.lcpius | -0.0260 | 0.029 | -0.894 | 0.371 | -0.083 | 0.031 |

| L4.lexca | -0.0017 | 0.011 | -0.155 | 0.877 | -0.023 | 0.020 |

| L5.lcpica | 0.0317 | 0.052 | 0.616 | 0.538 | -0.069 | 0.133 |

| L5.lcpius | 0.0519 | 0.029 | 1.793 | 0.073 | -0.005 | 0.109 |

| L5.lexca | 0.0175 | 0.011 | 1.583 | 0.113 | -0.004 | 0.039 |

| L6.lcpica | 0.0685 | 0.051 | 1.353 | 0.176 | -0.031 | 0.168 |

| L6.lcpius | -0.0208 | 0.028 | -0.739 | 0.460 | -0.076 | 0.034 |

| L6.lexca | -0.0285 | 0.011 | -2.583 | 0.010 | -0.050 | -0.007 |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| const | 0.0012 | 0.001 | 1.033 | 0.302 | -0.001 | 0.004 |

| L1.lcpica | -0.0373 | 0.103 | -0.362 | 0.718 | -0.239 | 0.165 |

| L1.lcpius | 0.3372 | 0.053 | 6.393 | 0.000 | 0.234 | 0.441 |

| L1.lexca | -0.0012 | 0.021 | -0.060 | 0.952 | -0.042 | 0.040 |

| L2.lcpica | 0.0629 | 0.102 | 0.617 | 0.537 | -0.137 | 0.263 |

| L2.lcpius | -0.2105 | 0.055 | -3.797 | 0.000 | -0.319 | -0.102 |

| L2.lexca | -0.0242 | 0.021 | -1.155 | 0.248 | -0.065 | 0.017 |

| L3.lcpica | 0.0346 | 0.100 | 0.346 | 0.729 | -0.161 | 0.231 |

| L3.lcpius | 0.2332 | 0.056 | 4.155 | 0.000 | 0.123 | 0.343 |

| L3.lexca | 0.0343 | 0.021 | 1.616 | 0.106 | -0.007 | 0.076 |

| L4.lcpica | 0.2794 | 0.100 | 2.807 | 0.005 | 0.084 | 0.474 |

| L4.lcpius | -0.1440 | 0.056 | -2.563 | 0.010 | -0.254 | -0.034 |

| L4.lexca | -0.0418 | 0.021 | -1.967 | 0.049 | -0.083 | -0.000 |

| L5.lcpica | -0.0911 | 0.099 | -0.916 | 0.360 | -0.286 | 0.104 |

| L5.lcpius | 0.0944 | 0.056 | 1.690 | 0.091 | -0.015 | 0.204 |

| L5.lexca | 0.0305 | 0.021 | 1.431 | 0.152 | -0.011 | 0.072 |

| L6.lcpica | 0.0267 | 0.098 | 0.273 | 0.785 | -0.165 | 0.218 |

| L6.lcpius | 0.0342 | 0.054 | 0.628 | 0.530 | -0.072 | 0.141 |

| L6.lexca | 0.0136 | 0.021 | 0.637 | 0.524 | -0.028 | 0.055 |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| const | 0.0013 | 0.003 | 0.443 | 0.658 | -0.004 | 0.007 |

| L1.lcpica | -0.1364 | 0.252 | -0.541 | 0.589 | -0.631 | 0.358 |

| L1.lcpius | 0.1105 | 0.129 | 0.856 | 0.392 | -0.143 | 0.364 |

| L1.lexca | -0.0029 | 0.051 | -0.056 | 0.955 | -0.103 | 0.097 |

| L2.lcpica | -0.0998 | 0.250 | -0.400 | 0.689 | -0.589 | 0.389 |

| L2.lcpius | -0.0967 | 0.136 | -0.713 | 0.476 | -0.363 | 0.169 |

| L2.lexca | -0.0287 | 0.051 | -0.560 | 0.576 | -0.129 | 0.072 |

| L3.lcpica | -0.0666 | 0.245 | -0.272 | 0.786 | -0.546 | 0.413 |

| L3.lcpius | -0.0694 | 0.137 | -0.505 | 0.613 | -0.339 | 0.200 |

| L3.lexca | 0.0357 | 0.052 | 0.687 | 0.492 | -0.066 | 0.138 |

| L4.lcpica | 0.2033 | 0.244 | 0.835 | 0.404 | -0.274 | 0.681 |

| L4.lcpius | -0.0686 | 0.138 | -0.499 | 0.618 | -0.338 | 0.201 |

| L4.lexca | 0.0362 | 0.052 | 0.696 | 0.486 | -0.066 | 0.138 |

| L5.lcpica | -0.0315 | 0.243 | -0.130 | 0.897 | -0.509 | 0.445 |

| L5.lcpius | -0.0541 | 0.137 | -0.396 | 0.692 | -0.322 | 0.214 |

| L5.lexca | 0.0204 | 0.052 | 0.391 | 0.696 | -0.082 | 0.123 |

| L6.lcpica | 0.3883 | 0.239 | 1.624 | 0.104 | -0.080 | 0.857 |

| L6.lcpius | 0.0664 | 0.133 | 0.499 | 0.617 | -0.194 | 0.327 |

| L6.lexca | -0.0389 | 0.052 | -0.747 | 0.455 | -0.141 | 0.063 |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| ec1 | -0.0046 | 0.002 | -2.387 | 0.017 | -0.008 | -0.001 |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| ec1 | 0.0012 | 0.004 | 0.311 | 0.755 | -0.006 | 0.008 |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| ec1 | 0.0046 | 0.009 | 0.504 | 0.615 | -0.013 | 0.022 |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| beta.1 | 1.0000 | 0 | 0 | 0.000 | 1.000 | 1.000 |

| beta.2 | -1.0000 | 0.192 | -5.215 | 0.000 | -1.376 | -0.624 |

| beta.3 | -1.0000 | 0.375 | -2.665 | 0.008 | -1.735 | -0.265 |

共和分ベクトルの値が全て有意である、つまりPPP仮説を支持する

これは、Engle-Granger共和分検定の結果と矛盾する

この矛盾が、vecmモジュールの使い方を間違えただけなのか、本当にEngle-Granger共和分検定と制約付きVECM推定で検定結果が異なっているのか、わかりません...(どなたかご教授くださると幸いです...)

カナダとアメリカの結果を表示する

vecm[1].summary()

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| const | 0.0026 | 0.001 | 3.578 | 0.000 | 0.001 | 0.004 |

| L1.lcpiuk | 0.3108 | 0.049 | 6.360 | 0.000 | 0.215 | 0.407 |

| L1.lcpius | -0.0034 | 0.042 | -0.081 | 0.936 | -0.086 | 0.079 |

| L1.lexuk | 0.0020 | 0.009 | 0.230 | 0.818 | -0.015 | 0.019 |

| L2.lcpiuk | 0.0583 | 0.052 | 1.127 | 0.260 | -0.043 | 0.160 |

| L2.lcpius | 0.0008 | 0.043 | 0.020 | 0.984 | -0.084 | 0.085 |

| L2.lexuk | -0.0063 | 0.009 | -0.711 | 0.477 | -0.024 | 0.011 |

| L3.lcpiuk | -0.0110 | 0.052 | -0.211 | 0.833 | -0.112 | 0.091 |

| L3.lcpius | 0.0604 | 0.044 | 1.374 | 0.169 | -0.026 | 0.147 |

| L3.lexuk | 0.0032 | 0.009 | 0.360 | 0.719 | -0.014 | 0.021 |

| L4.lcpiuk | -0.0246 | 0.051 | -0.486 | 0.627 | -0.124 | 0.075 |

| L4.lcpius | 0.0474 | 0.044 | 1.069 | 0.285 | -0.039 | 0.134 |

| L4.lexuk | -0.0070 | 0.009 | -0.789 | 0.430 | -0.024 | 0.010 |

| L5.lcpiuk | 0.0643 | 0.050 | 1.282 | 0.200 | -0.034 | 0.163 |

| L5.lcpius | -0.0222 | 0.044 | -0.505 | 0.614 | -0.108 | 0.064 |

| L5.lexuk | -0.0022 | 0.009 | -0.253 | 0.800 | -0.020 | 0.015 |

| L6.lcpiuk | 0.1910 | 0.048 | 3.949 | 0.000 | 0.096 | 0.286 |

| L6.lcpius | 0.1596 | 0.042 | 3.807 | 0.000 | 0.077 | 0.242 |

| L6.lexuk | 0.0080 | 0.009 | 0.905 | 0.365 | -0.009 | 0.025 |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| const | -0.0011 | 0.001 | -1.298 | 0.194 | -0.003 | 0.001 |

| L1.lcpiuk | 0.1845 | 0.057 | 3.249 | 0.001 | 0.073 | 0.296 |

| L1.lcpius | 0.2662 | 0.049 | 5.444 | 0.000 | 0.170 | 0.362 |

| L1.lexuk | 0.0041 | 0.010 | 0.395 | 0.693 | -0.016 | 0.024 |

| L2.lcpiuk | 0.0066 | 0.060 | 0.110 | 0.913 | -0.111 | 0.124 |

| L2.lcpius | -0.1982 | 0.050 | -3.954 | 0.000 | -0.297 | -0.100 |

| L2.lexuk | -0.0051 | 0.010 | -0.499 | 0.618 | -0.025 | 0.015 |

| L3.lcpiuk | 0.0669 | 0.060 | 1.112 | 0.266 | -0.051 | 0.185 |

| L3.lcpius | 0.1860 | 0.051 | 3.640 | 0.000 | 0.086 | 0.286 |

| L3.lexuk | -0.0093 | 0.010 | -0.908 | 0.364 | -0.029 | 0.011 |

| L4.lcpiuk | -0.0235 | 0.059 | -0.400 | 0.689 | -0.139 | 0.092 |

| L4.lcpius | -0.1080 | 0.051 | -2.099 | 0.036 | -0.209 | -0.007 |

| L4.lexuk | 0.0026 | 0.010 | 0.248 | 0.804 | -0.018 | 0.023 |

| L5.lcpiuk | -0.0038 | 0.058 | -0.065 | 0.948 | -0.118 | 0.110 |

| L5.lcpius | 0.0347 | 0.051 | 0.679 | 0.497 | -0.065 | 0.135 |

| L5.lexuk | 0.0088 | 0.010 | 0.859 | 0.391 | -0.011 | 0.029 |

| L6.lcpiuk | 0.2322 | 0.056 | 4.133 | 0.000 | 0.122 | 0.342 |

| L6.lcpius | -0.0253 | 0.049 | -0.519 | 0.603 | -0.121 | 0.070 |

| L6.lexuk | -0.0081 | 0.010 | -0.789 | 0.430 | -0.028 | 0.012 |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| const | -0.0039 | 0.004 | -0.908 | 0.364 | -0.012 | 0.004 |

| L1.lcpiuk | 0.0767 | 0.282 | 0.272 | 0.786 | -0.477 | 0.630 |

| L1.lcpius | 0.2137 | 0.243 | 0.879 | 0.379 | -0.263 | 0.690 |

| L1.lexuk | 0.0800 | 0.051 | 1.566 | 0.117 | -0.020 | 0.180 |

| L2.lcpiuk | 0.1946 | 0.299 | 0.651 | 0.515 | -0.391 | 0.780 |

| L2.lcpius | -0.1638 | 0.249 | -0.657 | 0.511 | -0.653 | 0.325 |

| L2.lexuk | 0.0171 | 0.051 | 0.336 | 0.737 | -0.083 | 0.117 |

| L3.lcpiuk | -0.0480 | 0.299 | -0.160 | 0.873 | -0.635 | 0.539 |

| L3.lcpius | -0.2528 | 0.254 | -0.995 | 0.320 | -0.751 | 0.245 |

| L3.lexuk | -0.0121 | 0.051 | -0.237 | 0.813 | -0.112 | 0.088 |

| L4.lcpiuk | 0.1079 | 0.292 | 0.369 | 0.712 | -0.465 | 0.681 |

| L4.lcpius | -0.2078 | 0.256 | -0.812 | 0.417 | -0.709 | 0.294 |

| L4.lexuk | 0.0321 | 0.051 | 0.628 | 0.530 | -0.068 | 0.132 |

| L5.lcpiuk | 0.4523 | 0.290 | 1.561 | 0.118 | -0.115 | 1.020 |

| L5.lcpius | 0.3716 | 0.254 | 1.464 | 0.143 | -0.126 | 0.869 |

| L5.lexuk | 0.0287 | 0.051 | 0.563 | 0.574 | -0.071 | 0.128 |

| L6.lcpiuk | -0.2310 | 0.279 | -0.827 | 0.408 | -0.779 | 0.316 |

| L6.lcpius | -0.2250 | 0.242 | -0.929 | 0.353 | -0.700 | 0.250 |

| L6.lexuk | -0.0676 | 0.051 | -1.328 | 0.184 | -0.167 | 0.032 |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| ec1 | -0.0043 | 0.002 | -2.799 | 0.005 | -0.007 | -0.001 |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| ec1 | 0.0038 | 0.002 | 2.101 | 0.036 | 0.000 | 0.007 |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| ec1 | 0.0074 | 0.009 | 0.828 | 0.407 | -0.010 | 0.025 |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| beta.1 | 1.0000 | 0 | 0 | 0.000 | 1.000 | 1.000 |

| beta.2 | -1.0000 | 0.247 | -4.046 | 0.000 | -1.484 | -0.516 |

| beta.3 | -1.0000 | 0.464 | -2.155 | 0.031 | -1.909 | -0.091 |

共和分ベクトルの値が全て有意である、つまりPPP仮説を支持する

(しかし、前提としてlcpijpが単位根過程ではないため、この結果は意味を持たない)

参考サイト

ARCHのドキュメント

: http://arch.readthedocs.io/en/latest/index.html

statsmodels.tsa.vector_ar.vecmのソースコード

:https://github.com/statsmodels/statsmodels/blob/master/statsmodels/tsa/vector_ar/vecm.py