ヘッジファンドとかCTAという言葉をよく耳にするようになりました。一般には市場の波乱要因として紹介されています。どちらも投資家の資金を運用するプロです。多くの場合、金融市場に投資をしますが、エネルギー、貴金属、工業用金属、穀物市場、不動産、未上場株式などありとあらゆるものを投資対象とします。ヘッジファンドの運用手法はたくさんのカテゴリーに分類されます。

CTAは先物市場専門の運用者で、ヘッジファンドの運用カテゴリーの1つです。大きくはシステムと裁量のトレーダーに分けることができます。

- システム:価格の動きを、コンピューターなどを用いて分析し、トレーディングの規則を確立し、その規則にしたがって取引を行う人たちです。必ずしも全 自動売買である必要はありません。

- 裁量:電話等を使って、主だった市場の参加者から情報を収集し、または、必要な価格、経済、財務データを取得して、独自の手法で分析した後に、取引の有無を裁量で決める人たちです。

このような人たちはまた、トレンドフォロアーとコントラリアンに分類できます。

- トレンドフォロアー:価格に上昇トレンド、下落トレンドが出るとそこから利益を得ようとする人たちです。

- コントラリアン:価格の動きとは逆の方向に賭ける人たちです。

何かえらくややこしい話ですね。つぎが重要な話です。この中で長く生き残れるのはトレンドフォロアーだといわれています。これは多くのデータベースの分析から得れた結果です。もちろんそうではない人たちでも長い間これらのビジネスで成功している人たちはたくさんいます。

トレンドフォロアーの成功の確率が高いとはどういうことでしょうか?

それは市場にはトレンドがあるということです。それも予測可能でなければ投資は成功しません。その意味で価格の動きがランダムであったら投資で成功するチャンスはありません。正直を言うとこれらの人たちの投資手法は秘匿性が高くあまり知られていません。ただし、そのなかでもCTAは割と情報公開を行っています。そのような人たちは大体数日から数か月の間で投資を行っているようです。結構短い期間なのでスイングトレードをイメージした人は多いのではないでしょうか。スイングトレードはまさしく価格のスイングを利用して利益を得る投資手法です。しかし、その実態はベールに包まれたままです。一般に知られているテクニカルやクオンツ、ファンダメンタルといった投資手法では可能ではありません。今ではコンピューターを使ってしらみつぶしに調べることはできますが、なかなか有効な方法が見つからないのが事実です。その理由は何でしょうか?それはランダムウォークという価格の動きの性質にあります。Pythonで作ってみましょう。(Jupyter notebookをインストールされていない方はインストールをお勧めします。)

%matplotlib inline

import matplotlib.pyplot as plt #描画ライブラリ

import numpy as np

P=[1]

for i in range(1,1440):

w=np.random.normal(0,1)

P.append(P[i-1]+0.0002*w)

plt.plot(P)

これはドル円の為替市場を想定して作っています。外国為替市場は24時間取引されています。価格が一分単位で動くと想定すると、24時間で1440分あることになります。それが1440で表現されています。random.normalで発生させた乱数は、0.0002により為替市場のボラティリティを表現できるように調整されています。グラフは価格の下落トレンドを表現しています。しかし、これは乱数で作られたトレンドであることに注意をしましょう。何度かこのプログラムを走らせると10回に一回ぐらいはこのようなトレンドがランダムに生まれます。これを確率的トレンドといいます。繰り返しになりますが、このトレンドはランダムに発生するので予測は不可能です。このトレンドと予測できるトレンドを区別できない限り、成功するスイングトレンドはできません。したがって、不確実な世界でリスクをとるために、システムトレードで最も重要な要素は、確定的トレンドを予測できることとリスクをマネジメントできるということになるのです。

ではリスクマネジメントが重要とはどういうことでしょうか?

市場は生き物のように変化するので常に監視が必要だということです。それもいろいろな角度からの監視が必要です。予測できない事象は常に起きるということです。ですので、自動売買でスイングトレードする場合でも監視が必要です。

100%システム運用って何?

100%システム運用とよく言われますが、それは実現不可能です。そもそもシステムを設計するのはひとなのでそこで裁量が必ず入ります。プロの世界でも実質50%であれば上出来ではないでしょうか。かつそれが人から教わり、人の手法をコピペしたものであればなおさらです。この最大の欠点は何でしょうか。考えればすぐにわかります。同じタイミングでシグナルが出ることです。そうすると買値はより高くなり、売値はより安くなり自分に不利になるばかりです。

成功している人のコピペをして金融市場が危機的状況に陥った時を知っていますか?

それはリーマンよりも問題が大きかったので大惨事にならなくて済んだといわれています。それはLTCMショックです。LTCMはノーベル経済学者がマーケティングをしていたことで知られるヘッジファンドです。あまりにもうまくいっていたために世界中のヘッジファンドとインベストメントバンクが彼らの戦略をコピペしたのです。しかし、ロシア危機で彼らのポジションは危機的な状況に陥りました。同時に同じ戦略をとっていたすべてのヘッジファンドとインベストメントバンクのポジションが危機的状況に陥ったのです。ですから、みんなが一致団結して危機を乗り越えたのです。この時にこの団結を裏切った証券会社がいました。それがペインウェーバーです。かれらはそのしっぺ返しとしてリーマンのときに助けてもらえなかったのです。

「ライアーズポーカー」や「フラッシューボーイズ」から何を学ぶべきか?

このようにヘッジファンドとCTAには問題点もありますが、良い点もたくさんあります。その証拠はヘッジファンドの残高は何だかんだといわれながらも増加傾向にあることです。時たま、市場の混乱で残高を減らしますが、その後必ず上昇に転じています。かれらは戦略を常に改良し市場に適応してきました。彼らを批判するのは簡単です。「ライアーズポーカー」や「フラッシューボーイズ」のように一世を風靡した著作とそれに乗じて自分の正当性を媚びている人たちはたくさんいます。しかし、最も良い態度は彼らの良いところを吸収することです。

リスクマネジメントを強調しましたが、注意点があります。

リスクマネジメントと損切のトレード(ストップ)が同等に扱われている表現をよく見ます。つぎの例を忘れないようにしてください。有り金をはたいて株を買いました。しかし、価格が下がってしまったので損切りしました。そして、つぎの瞬間からその株は上昇を続けました。そうすると手元資金ではその株は買えません。ですので損を取り戻す機会は価格がまた下がってくるまで訪れないのです。もしその株が上がり続ければ、損を取り戻す機会はありません。

また、損切りをしたのですが、資金に余裕があるために、再度ポジションを取りました。しかし、再び損切りをすることになりました。このようなことを繰り返すと、潤沢な資金もすぐに枯渇してしまいます。損切りは収益機会を的確にとらえることのできるひとのシステムトレードの効率を向上することに使いえますが、未熟な人の過ちを助けることにはならないのです。

少ない取引回数が理想的

システムトレードをさきほどのスイングトレード、または高頻度取引、アルゴリズム取引と取り違えている人たちが多くいます。システムトレードの目的は、たくさんのシミュレーション(バックテスト)をすることで、トレードの効率を上げることです。これは単純に取引の回数を減らすことにつながります。取引の回数を増やすと利益が増える、投資効率が改善すると考えている人たちがいますが、つぎの様に考えると理解しやすいと思います。まずは、連続で取引ができるとしましょう。連続に取引をすると無リスクで簡単に利益が得られます。でもこれは不可能です。なぜなら取引費用が掛かるからです。そこで取引費用もなしにしましょう。でもまだ、問題があります。価格がほんの僅かだけ動いたのでほんの僅かだけ取引をしたいのです。これも不可能です。そこでどのような単位でも取引をできるようにしましょう。それでもまだ問題があります。それは利益が出たときの税金です。それもなしにしましょう。というような具合で理想的な市場を作っていきます。そして、先ほど、利益が出るには予測ができることが必要だといいました。つまり市場を予測のできる市場とできない市場に分けます。できない市場でどれくらいの収益が見込めるか、予測ができる市場でどれくらいの利益が見込めるかを理想的な市場のもとで、分析するのです。そうすると理想的な市場でどれくらいの利益を得らえるかの目安が得られます。これを金融工学や経済学では投資の期待収益と呼びます。取引回数を増やすということは連続に取引をしている戦略に近くなります。つまり、金融工学で議論をすることに近くなるわけです。しかし現実には取引費用はありますし、取引できる金額はどれでもいいわけでなく、ある金額の整数倍になっています。つまり、システムトレードとは金融工学の結果をより現実に近い状況ではどのようにトレードをするべきなのかの答えを出してトレードすることなのです。そして一般的には取引の回数は減ります。

アルゴリズム取引と取引回数

一度にたくさんの量の取引をすることを考えてみましょう。市場が誰かが買いたいのだと気が付けば、価格は上がるでしょうし、売りたいのだと思えば、価格は下がるでしょう。もしこの状況を変えたければどうすればよいでしょうか?対策を講じるしかありません。それがアルゴリズム取引です。理想は市場の価格に影響を与えないように、取引を終了することです。しかしそれは現実的には不可能です。ですから市場の価格に与える影響を極力なくして、その見返りとして市場に費用を払うのです。それがアルゴリズム取引です。簡単な例でいうと100枚先物取引をしたいのだけれどもその際には1%の価格変動が起こってそれが損失となることは明確であるとしましょう。それを1回ずつに分割して取引をしていきます。そうすると自分が市場に影響を与える1%の値動きはなくなりますが、そのぶん時間がかかるので、価格が自分に不利な方向に動いてしまうかもしれません。それが0.5%の影響だと見込めれば、分割取引を実行します。この分割の仕方にはいろいろあり、それはアルゴリズム取引の1つです。このような場合には取引回数の増加が取引の執行の効率を上げるかもしれませんが、それは取引の執行の効率であり、システムトレードの効率ではありません。

マーケットメイクと取引回数

実は取引回数の増加が収益の安定に直結する人たちがいます。それはマーケットメイクをする人たちです。マーケットメイカは最良売り指値と買い指値に多くの注文を置き、成り行きの注文でそれが執行されるのを待っている市場の参加者です。このような人たちは取引の回数が増えれば増えるほど利益は上がりますが、逆選択リスクといって、逆のポジションをもたされてしまう可能性も増えます。それは受けた取引とは逆の方向に価格が動いてしまう場合です。その際には大きな損失が発生します。その損失をカバーするためにたくさんの取引が必要なわけで、たくさんの取引が安定した収益に必ずしも結びつくとは限りません。この点に注意が必要です。

フィルターというまやかし

たくさんのテクニカル指標があります。また、金融工学から生まれる取引の手法もたくさんあります。しかし、これらを教科書通りに実際のトレード、またはバックテストに用いてうまくいくことはまずありません。そこでよく耳にするのが、フィルターを通してトレードするというアイデアです。ここでいうフィルターとは、別のテクニカル指標とかアイデアと組み合わせて用いるということです。この場合の注意点は、2つのものを組み合わせるとその組み合わせが実現する頻度は減少するということです。そうすると、今度は結果の統計的な意味が減少してしまうのです。その回数が極端に少ない場合には、たまたまその組み合わせが起こってよい結果が得られたのかもしれません。この点はよく注意をする必要があります。

欲には現実を直視させない力がある

欲はひとから理性をうばいます。「少ない取引回数が理想的」、「アルゴリズム取引と取引回数」、「マーケットメイクと取引回数」、「フィルターというまやかし」で説明したことは、なかなか理解しづらい部分があるかもしれません。しかし、市場は結構すでに効率的なので、なかなか簡単に利益を与えてくれないということには注意が必要です。

トレンドは予測するもの?

「トレンドをどのように予測したらよいのでしょうか?」と多くの人たちが思っているのではないでしょうか?しかし、トレンドは予測するものではなく、作るものです。ではどのように作ったらよいのでしょうか?それは簡単です。市場はつねに批判にさらされています。悪者扱いをされています。それはそのような部分が少なからずあるからでしょう?そうするとそれが理由で取引機会を失ったり、収益機会を逃したりしてしまう人たちが出ます。そうするとそれが負の連鎖を生みます。ですから、システムトレーダーにとってトレンドを作るとは、『市場が世間から信任を得られるように取引する』ということです。

システムトレードでは時間を味方につける

システムトレードで大事なことは時間を味方につけることです。プロの投資戦略には時間の制限があります。プロでなければその制約がなくなるので、その分、戦略の自由度が増します。これは「少ない取引が理想的」と同じことです。

(注) アルゴリズム取引の定義

「アルゴリズム取引はコンピュータ・プログラムによって証券の自動取引を行う手法」アルゴリズム取引、足立高徳

「アルゴリズム取引とは、コンピューターが自動的に売買銘柄、売買量、売買タイミング、売買市場等を決定し、金融商品の注文を行う取引のことである。」アルゴリズム取引の正体、NTTデータ・フィナンシャル・ソリューションズ先端金融工学センター

「アルゴリズム取引とは、あらかじめ定められたアルゴリズムに従って機械的に売買する取引の執行形態である」、金融研究 2011.4、 取引コストの削減をめぐる市場参加者の取り組み、杉原慶彦

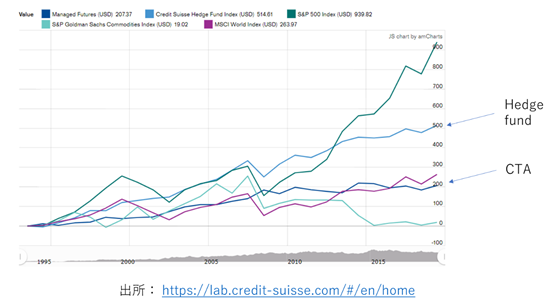

(注2) ヘッジファンドとCTAの違い

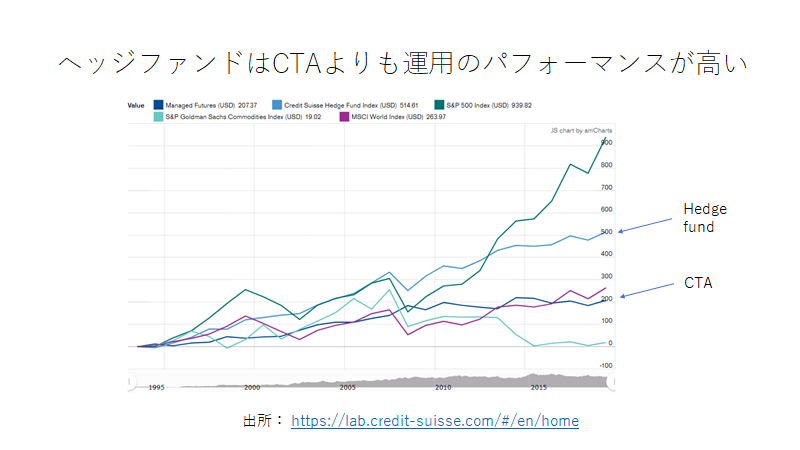

CTAはcommodity trading advisorのことで、1970年代に金融先物が取引されることから顧客資産を先物取引で運用する業者として規制対象になってきました。CTAにお金を預けるときには、取引に必要な証拠金としてあずけます。したがって、投資の仕組みが適切であれば先物取引所が受け入れる適格債・現金という与信リスクで投資ができます。一方のヘッジファンドはそうではありません。彼らに資金を預けるときには彼らの与信リスクを取ることになります。つぎに、運用成績を見てみましょう。

随分と運用成績に差があります。これはどのように解釈したらよいのでしょうか?

- ヘッジファンドのトレーダーは学歴が高く知的である

- ヘッジファンドは投資資金全額を受けるので金利収入が手に入る

- ヘッジファンドはクレジットリスクの高い資産に投資ができる

- ヘッジファンドは取引所以外で取引される資産に投資ができる

などがその理由に挙げられます。しかし、ヘッジファンドでもCTAを行っているところがありますが、大体ヘッジファンドのほうが高い運用成績を上げています。それはリスクを調整した場合でも同様です。そうすうと知的レベルは関係ありません。つぎに金利収入ですが、これも理由にはなりません。これほど大きな差はできません。クレジットリスクを取れるは可能性があります。しかし、最も大きな理由は店頭市場で取引ができることです。上場市場の効率は結構高いのです。もっとも簡単な例として為替の証拠金取引を考えてみましょう。ヘッジファンドの中には為替の証拠金取引業者を営んでいるものもいます。その際にはいかにも儲かりそうな複雑な構造のデリバティブを個人投資家などに販売している場合があります。その際に投資家が買うときには不当に高く、売るときには不当に安すければ利益を得やすくなります。同様なことが一般の店頭市場でも行われています。いかにも時世にあった儲かりそうな構造をもったデリバティブは上場市場ではありえないような価格で取引が行われる可能性があるのです。ここでいう店頭市場には、中小の金融機関、事業法人、富裕層が入ります。気を付けたいものです。

(注3)バックテストのパフォーマンスが高すぎる問題

独自の戦略を思いつき、そのバックテストをしたのだけれども高いパフォーマンスが得られた場合には注意が必要です。

-

将来の情報を使っていないかをチェックする。

-

レバレッジが効きすぎていないかをチェックする。

-

四本値の使い方が正しいかチェックする。

- 始値を使って執行をして否かをチェックする。始値は何時価格が付いたかわからない。

- 高値と安値で執行をしていないかをチェックする。高値と安値は一日が終わると決まるので、執行には使えない。

-

日計りトレード(ティックデータ)

- 執行の方法が適切であるかどうかをチェックする。

- 日計りのトレードでは指値、成り行き、ストップを指定する必要がある。

- 指値をどの条件で執行させているかをチェックする。

- 成り行きのスリッページが適切かどうかをチェックする。

- ストップの執行条件とスリッページをチェックする。

参考:Python3ではじめるシステムトレード:グロスマン・ミラーモデル(翻訳) Python3ではじめるシステムトレード:情報トレーダについて(翻訳)

- 執行の方法が適切であるかどうかをチェックする。

-

ペーパートレーディングでありがちな、良い成績の出るデータの配信

- ペーパートレーディングは信頼のおけるシストレの検証の方法を思われていますが、業者の提供する環境にはテストが必要です。特に海外の業者の環境ではそのようなものが多いので注意が必要です。

(注4) 安心できるシステムトレードって?

金融の世界ではレバレッジといって、手元資金以上の金額をトレーディングや投資に使うことができます。この仕組みはよくてこの原理にたとえられます。このような仕組みの宿命として、金融市場では安定した収益を得られることはまずありえません。もし、安定した収益が得られるのであれば、だれもが同じトレーディングの方法や銘柄に投資をするために、価格が不安定になるからです。したがって、投資の世界で短い期間で勝てる確率はそんなに高くはならないのです。もし何かけがをしてお医者さんに行くとします。そのお医者さんの手術の成功率が60%だといわれたらかなり危険な手術だということになり、安心などできないでしょう。システムトレードの成功率はそれよりも低いと思います。

システムトレードに関する普遍的な原則と注意点について

しかし、そこには限界と可能性がある

+ 原則 1:データの数はできるだけ多いほうが良い

過学習に陥らないために

+ 原則 2: 価格の変動が大きければ対数を取れ

スケールの錯覚に陥らないために

+ 原則 3: ランダムウォークにしたがわない価格をさがせ

確率的トレンド

確定的トレンド

- 統計的検定の利用

+ 原則 4: 得られたデータは使い尽くせ

値動きにパターンがあると誤解しやすくなる

+ 原則 5: 価格の状態空間は無限だと思え

予期せぬことだけが起こる。

リスク管理を怠るな。

+ 原則 6: 乱数の性質を有効利用しよう

どんなに多くのデータを得たとしても十分ではない。

+ 原則 7: 統計的性質に精通する前に哲学者であれ

統計学は万能ではない。

CTA:commodity trading advisor - ヘッジファンドのカテゴリーのひとつ

「Python3ではじめるシステムトレード:ヘッジファンドとCTA」をここに移動しました。

-

CTA(Commodity trading advisor )とは、金融先物、オプション、スワップを対象とした取引に関する投資のアドバイスやサービスを個人、またはファンドに提供する個人または組織に対する金融行政上の用語。

-

managed futures accountsにおいて取引を行う。

-

CTAという用語は投資信託、ETFを含むヘッジファンド、プライベートファンドへの投資アドバイスにも適応される。

-

CTAs は米国連邦政府による規制対象であり Commodity Futures Trading Commission (CFTC) への登録と National Futures Association (NFA)のメンバーになることが義務付けられている。

このようなCTAの特徴は

• 最も透明性の高い運用形態の1つ

• 顧客の口座で直接取引を行う

• 運用のレバレッジの状態を顧客は何時でも把握可能

• ポジションの取り方等、運用の方法が公表されているものと同じであるかどうかを自らチェックできる

• 取引費用、売買スプレッド等を顧客が直接チェック可能

• 公表されている運用利回りと自らの口座の運用利回りを比較可能

• 上場先物・オプション市場に投資をするために流動性が高い

• 問題点・利点

• 預ける証拠金(現金、適格債)は小さい

CTAの歴史

米国における先物トレディングの歴史は1850年代にまでさかのぼる。

• 1920年代に最初の連邦政府の規制が施される。

• 1922年 Grain Futures Act

• 1936年 Commodity Exchange Act

• 1974年 Commodity Futures Trading Commission (CFTC)が設立され、規制対象としてCTAがはじめて認識された。

初期の段階ではCTAは商品市場でのみ規制の対象となった。その後、金融商品を含むデリバティブの普及で取引の対象は飛躍的に広まった。2010年7月には, Commodity Exchange Act のもとでのCTAの定義は、Dodd-Frank Wall Street Reform and Consumer Protection Act によりスワップ取引を含むように拡張された。

CTAの活動の概要

CTAは投資戦略を駆使してアセットマネージャとして活動する。

• 投資対象:農産物、林産物、金属、エネルギーの先物、オプション、株価指数、債券、通貨という金融デリバティブ

• マーケット戦略:トレンドフォロー、マーケットニュートラル、金融、農産物、通貨という市場クラスのセグメント戦略

• 投資スタイル:テクニカル、ファンダメンタル、計量戦略

採用する戦略は

• テクニカルトレーダー:テクニカル分析によりチャートパターン、価格トレンドに追随して投資を行う。トレードの執行を自動化している場合もある。マーケットの上下動が利益の源泉。

• ファンダメンタルトレーダー:需要と供給を分析して価格を予測。天候、作物の収量、オイル掘削の量などのパターンを分析。

• 計量トレーダー:統計学、計量分析を用いて価格のパターンを予測。

に分類される。

CTAにかんする情報を得るには

• データベンダー

• バークレイ・ヘッジ(https://www.barclayhedge.com/)

• クレディースイス・ヘッジファンド・インデックス(https://lab.credit-suisse.com/#/en/home)

• IASG(https://www.iasg.com/en-us/)

• 公的文書(IASGから入手可能)

• Advisory Agreement

• Due Dilignece

Disclosure Documents

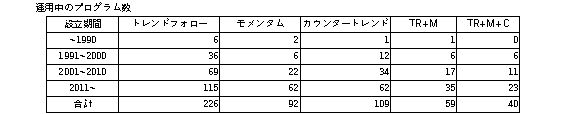

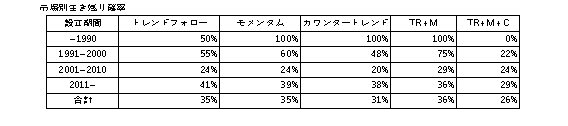

IASGのCTAの取引戦略の分類

• トレンドフォロー

• 移動平均など

• モメンタム

• 価格変化率など

• カウンタートレンド

• テクニカル指標

• ファンダメンタル(受給の関係をモデル化(電話等による情報収集)

このようなCTAがどれだけ生き残るのかをIASGのデータから見てみよう。

最も興味のある生き残りの率は

さまざまな局面を生き抜いてきた人たちでも破綻する。しかし、ファンドを閉じた人たちがすべて運用上の破綻が原因であるわけではない。引退という場合もあるし、別の職に就いたなどの理由もある。また、運用を委託した側に問題がある場合もある。大事なことは、過去のデータから学ぶということである。

ヘッジファンドはCTAよりも運用のパフォーマンスが高い

なぜだろうか?金融市場の仕組みが見えてくる。

可能と考えられる理由の候補

• ヘッジファンドのファンドマネジャーは学歴が高い?

• ヘッジファンドは実物資産に投資ができる?

• 金利収入が得られる?

• 取引所取引以外でも取引ができる?

別のタイプの理由

• 株式市場、先物市場はかなり効率的であるので短期売買で収益を上げるのはかなり難しい。したがて、トレンドがないと収益を上げるのは難しい

• 店頭市場:たぶん効率性で上場市場に劣る。したがって、ヘッジファンドの収益の源泉となりえる。つまり、たぶん収益の源泉はクレジットリスク、またはカウンターパーティーリスク。これはリバレッジをかけて市場で取引すると餌食になる可能性が高いことを示唆する。かつ、それはモデルリスク、ミスプライスリスクとして扱われ、真剣に議論されることはない。

投資の基本:価格は予測するものではなく、作るもの

したがって、投資をするには基本に返って、価格は予測するものではなくて、作るものというスタンスが必要。学術上は価格は効率的で公平であるということになっているが、世の中全体がそうとは言い切れない中で、価格だけがそうあるわけがない。だから、予測できないものを予測しようとしても意味がないのだ。これは語り継がれている事実でもある。

参考:単位根 wiki

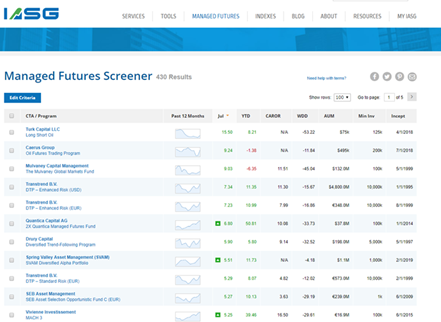

CTAデータのダウンロード

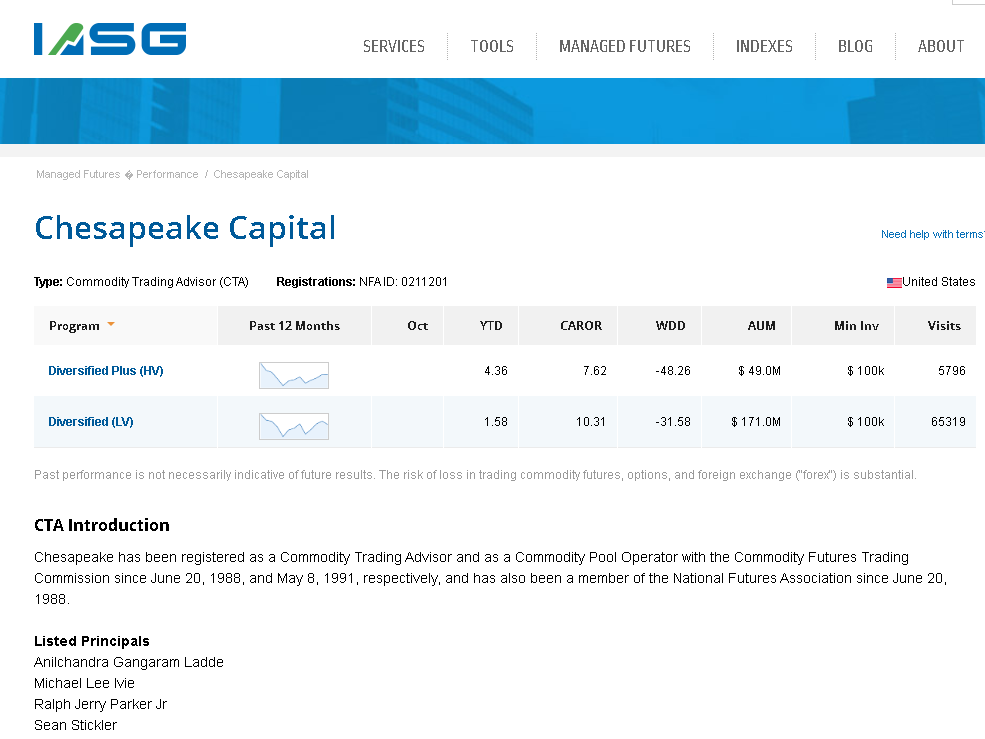

IASGのホームページにユーザー登録するとリターンデータをダウンロードできる。MANAGED FUTURESのタグからChesapeak Capitalを選び、Diversifidプログラムを選ぶ。Chesapeakはタートルズとして有名な人が運営するファンド。

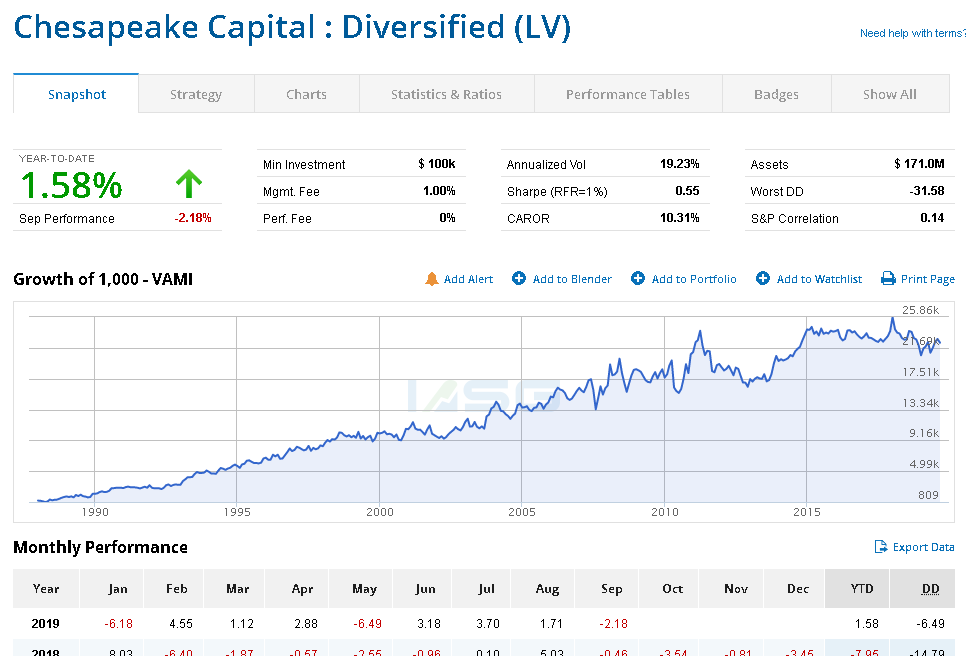

つぎのような画面が現れるので

Export Dataをクリックするとダウンロードファイルフォルダーにcsvファイルがダウンロードされる。

%matplotlib inline

import matplotlib.pyplot as plt

import pandas as pd

tsd=pd.read_csv('Chesapeake-Capital-Diversified-LV-_data.csv')

tsd.head()

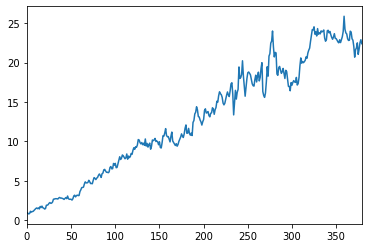

ダウンロードファイルの詳細はつぎのとおり。

Year Month Return Assets

0 1988 2 -2.63 1947370

1 1988 3 -6.89 2091770

2 1988 4 -10.71 248776

3 1988 5 6.93 266024

4 1988 6 32.42 1837050

可視化する。Returnはパーセント表示なので、100で割って、累積のリターンは累積の掛け算を使って求める。

(tsd.iloc[:,2]/100+1).cumprod().plot()

XTX markets

2018/8/27 に日経新聞で「新興ロシア系XTX、高速取引を席巻:東証でも数千億円規模の観測」として取り上げられたXTX Marketsを調べてみました。

XTX Markets

XTX Markets(エックスティーエックスマーケッツ)は、通貨取引およびマーケットメイクを行うヘッジファンドである。現在ザール・アムロリアと並んで共同CEOを務めるアレクサンダー・ゲルコによって2015年1月30日に設立された。

- 設立メンバーはGSAキャピタルのスピンオフである。

- 2016年、XTX Marketsは、外国為替市場の取引量で9位の流動性供給者であり、市場シェアは3.87%であった。

- 銀行以外の企業がユーロマネーのランキングのトップ10に入ったのは初めてである。

- 2018年には、世界の外国為替市場で数量ベースで第3位の流動性供給者であり、市場シェアは7.36%であった。

- 欧州株式市場での市場シェアは11.5%となった。

- その他の活動としては、アクイス取引所への出資、

- シンガポール通貨庁と共同での外国為替「プライシングエンジン」の設立、

- パリの「EUハブ」の開設などがある。

GSAキャピタル

2005 年、ロンドンに拠点を置く GSA キャピタル・パートナーズはヒスコックにより設立された。ヒスコックは、ドイツ銀行のグローバル統計的裁定部門を切り離してGSAキャピタルパートナーズを立ち上げた。2つのファンドで 5 億ドルの運用を開始した。設立時にはドイツ銀行から15人の専門家が同時に退職し、GSAに入社した。2018年、GSA Capital Partnersは90億ポンドの資産を管理している。ちなみにヒスコックはオックスフォード大学で数学を先行した。

高頻度取引の実態

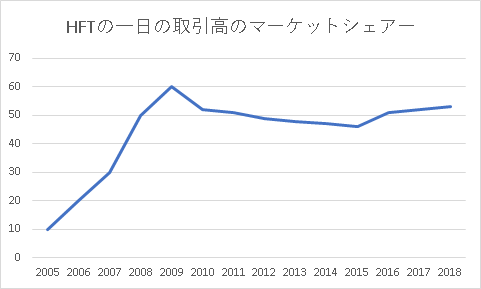

シストレに興味のある人は、売買を繰り返すことで利益を得ることに興味を持っている人が多いと思います。特に最近では高頻度取引業者が高速に売買をして、多くの利益を得ている、または市場で荒稼ぎをしているという報道があるために、そのようなイメージを持っているのではないでしょうか?実態を見ってみましょう。つぎの図は取引の実態のイメージ図です。参考

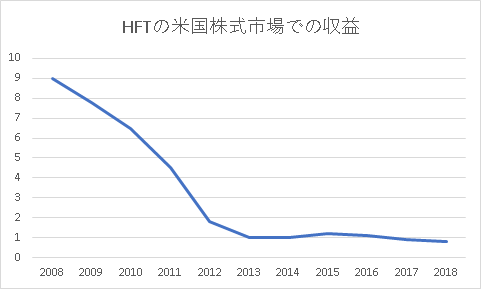

つぎの図は米国株式市場での収益のイメージ図です・

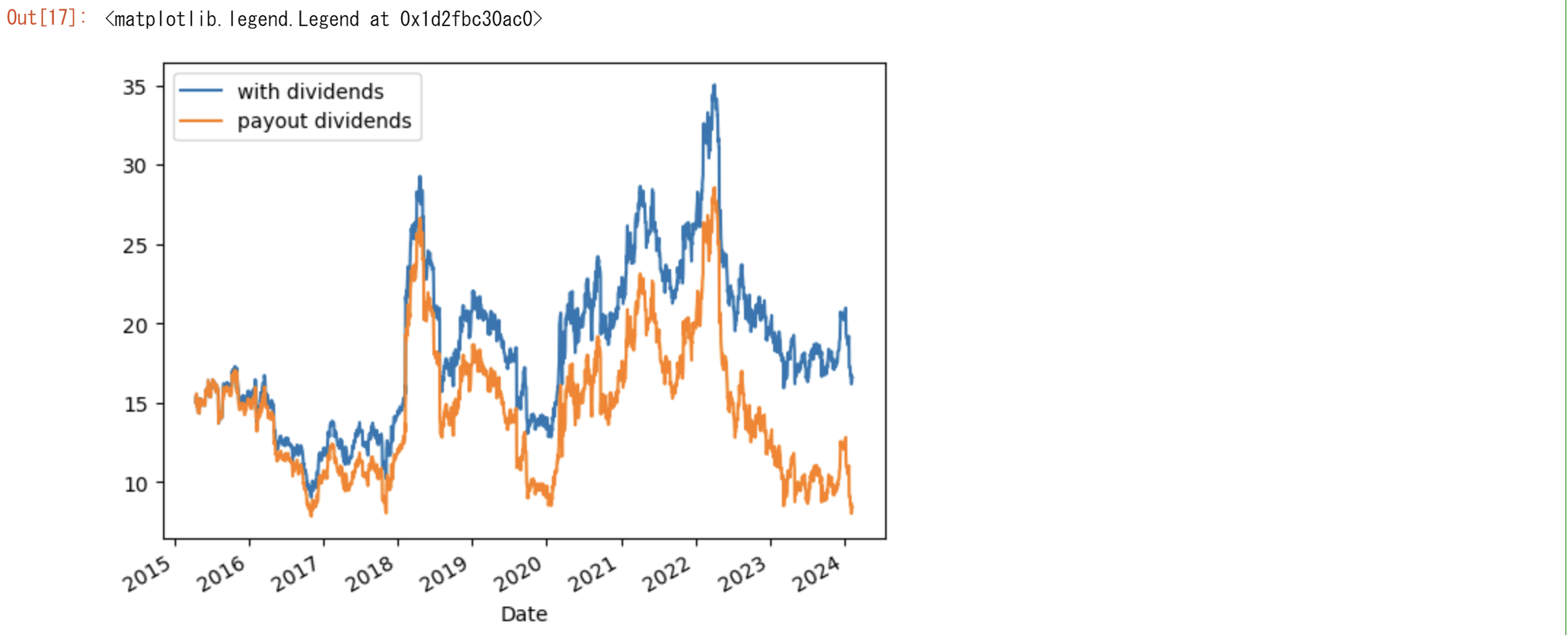

このようなイメージ図では疑問を抱く人もいるので、もう少し正確な情報を見てみましょう。米国にはVirtという高頻度取引のマーケットメイクと自己勘定取引を行う会社があります。この会社が取引上間の価格の差を高速通信網を介して裁定取引をするさきがけの企業です。この企業は株式市場に上場しているので株価で収益の動向を推察できます。つぎの図の青が配当込み、橙が価格の推移です。平均の配当率はこの期間で4.76%です。株価を見ると決して安定しているとはいえません。配当はそれなりに安定しているようですが、2016年から2017年に掛けては存続が危ういのではといううわさが流れました。それは高速取引の競争が激化し、そのシステムを維持する費用がバカにならないからです。また、HFT業界としても収益も底で安定になりました。

%matplotlib inline

import matplotlib.pyplot as plt #描画ライブラリ

import pandas as pd

import numpy as np

import yfinance as yf

dividends=yf.Ticker('virt').history(period="16y").Dividends.cumsum()

close=yf.Ticker('virt').history(period="16y").Close

close0=close-dividends

close.plot(label='with dividends')

close0.plot(label='payout dividends')

plt.legend()

このようにHFT業界も安泰ではないということがお分かりいただけたでしょうか?つぎに金融行政の規制当局のひとつであるBISのリポートを見てみましょう。

「誰が流動性を供給しているのか、どうやって、いつ」(who supplies liquidity, how and when)

ここには面白いことが書かれています。

まとめると、「現代の市場では電子指値注文板が用いられています。マーケットメイカーのような仲介取引は、顧客とトレーダー間の利益相反と情報の非対称性によって制約を受けています。たとえば、在庫の制限であるとか、資本の確保、リスク管理などです。必要に応じて価格の提示も義務の1つです。その一方で、自己勘定トレーダーは制約が少なく、在庫リスクを抱えられます。この点に関しては自己勘定トレーダーのほうが有利です。マーケットメイクの王道は売りと買いに同時に指値注文を置くことです。低速トレーダーの指値注文は逆選択リスクにさらされています。マーケットメイカーは基本は逆張りの投資家となるので、市場にトレンドが出てしまうと損失をこうむります。それを逆選択リスクといいます。低速のトレーダーはこのリスクから逃れられません。高速取引はその点、トレーダーの市場監視能力と、逆選択リスクにさらされる可能性を防ぐことができます。それでも高速トレーダーは指値注文で流動性を提供するが逆選択リスクをもっています。つまりテクノロジーでは逆選択を克服できません。そして多くのマーケットメイカーは利益を上げることができていません。」

つまり、高頻度取引はプロでもなかなかうまくいかないということです。このレポートは実際の取引所の全取引データをトレーダーの名前付きで取得して分析した結果です。

Capital Fund Management(CFM)

キャピタル・ファンド・マネジメント(CFM)は、パリを拠点とし、ニューヨーク、ロンドン、東京、シドニーにオフィスを構えるグローバル資産運用会社,

ヘッジファンド。CFMは、定量的かつ体系的な手法を用いて、機関投資家やファイナンシャル・アドバイザー向けのオルタナティブ投資戦略や商品を開発している。CFMは200人を超えるスペシャリスト(多くはPHD)を擁し、2018年5月時点での運用残高は110億ドル。

1991年にジャン=ピエール・アギラールとブルーノ・コンビエによって設立されたCFMは、2000年にCFMの研究部門として1994年にジャン=フィリップ・ブショーによって設立されたサイエンス・アンド・ファイナンスと合併した。2009年7月にジャン・フィリップ・ブショー、フィリップ・ジョーダン、マルク・ポッターズ、ジャック・ソリエールが経営陣となり、2017年にはローラン・ラルーが取締役に就任した。

Jean-Philippe BouchaudはÉcole Polytechniqueの物理学教授であり、フランス科学アカデミーの会員でもある。

著書:金融リスクの理論―経済物理からのアプローチ 2003/7/1 J.‐P.ブショー (著), M.ポッター (著), 森谷 博之 (翻訳), 熊谷 善彰 (翻訳), 森平 爽一郎(監訳)

損失の管理:

損失の管理には2つあります。1つは実現損失の管理ともう一つは未実現損失の管理です。実現損失とはポジションと閉じたときの取引の結果が損失となったということです。実現損益の履歴を損失と利益とに分けて管理する必要があります。未実現損失はまだ取引が終了せずにポジションが取られている状態の損失です。こちらも実現損益と同様に未実現損益に関しても損失と利益に分けて管理が必要です。この2つの損失の関連性と癖を見ることが必要です。

大きな誤解 - ストップ戦略は必須

ストップ戦略は、損が大きくなる前に、一度損を限定して、また別の機会にポジションを取りましょうという考え方です。世界的に有名な成功したトレーダーたちが何度も何度も口を酸っぱくして繰り返すシステムトレーダーにとって中核となる戦略です。確かに損失確定の技術はシステムトレードの骨格の1つです。しかし、ストップの連続はただ単に損失を累積し、取引費用がかさむだけになる可能性があります。ストップの使用を極力抑えるのもまた、リスク管理の重要な要素なのです。

ここで強調したい点は、よく損切が未熟な戦略の欠点を補ってくれると考えてしまうことです。上述のように、そのような場合には意味もなく損切を繰り返してしまうことになるので注意が必要です。損切は投資のタイミングを熟知したものが行う時だけに効果を発揮するのです。

トレーディング戦略のテストには必ず暴落時を含めよ

過去のチャートを見ると、市場が暴落しているときは、すぐに取引をやめられると思いがちです。しかし、決してそんなことはありません。価格が暴落しているときは値動きが荒く、急激に価格が回復することもあるために、暴落が続くとは考え憎くなってしまうのです。これが大きな落とし穴で、このようなときに不適切な取引を繰り返すと、大きな損失につながります。ですからバックテストには暴落時を必ず含んでいなければなりません。

資金の配分

資金の配分は2つの部分で構成されています。まず、手元資金は単に現金と株式に投資することを考えます。これが最初の配分です。つぎに株式に配分した資金をいろいろな株式に配分する必要があります。これが2つ目の配分です。そして、資金をいろいろな資産に投資することを分散投資といいます。いろいろな資産に投資しておけば、どれかが損をだしたとしても、別の資産が利益を上げてくれるかもしれません。これはよく卵を一つの皿に盛るなというように表現されます。もし、皿を落としてしまったら、すべての卵が割れてしまいます。複数のさらに盛っておけばそのようなリスクは減るでしょう。

このような分散投資の典型が株式のインデックス投資です。日経平均株価は日本の主要な225銘柄の株式に投資する株価指数です。このような指数に投資をしておけば分散投資によって、ある程度のリスクを軽減することができます。

このような管理をポートフォリオマネジメント呼びます。代表的なモデルは平均分散アプローチです。一連のこの理論はノーベル経済学賞を受賞しました。しかし、この方法では厄介な最適化の手法が必要です。ですので、一般には最小分散アプローチ、または資産均等アプローチが用いられます。わざわざ複雑な方法を使う必要はないのです。

最小分散アプローチ

資産への配分を分散をもとに行います。方法にはいくつかありますが、ここではもっとも単純なものを紹介します。それぞれの銘柄の分散の逆数に応じて資金を割り当てます。リスクの高い資産には少なく投資し、リスクの低い資産に多く投資する結果となります。この結果が合理性を持つためには将来の分散が予測できなければなりません。

資産均等アプローチ

どの資産にも均等に資金を割り振る方法です。2資産からなるポートフォリオであれば、1/2づつ配分すればよいということになります。

リバランス

リバランスとは価格が変動することで、当初予定していた配分比率から投資ポートフォリオの配分比率がずれてしまったときに、元に戻す行為をいいます。これはある状況では小さいですが、利益を確実に上げる戦術になります。

このように、ポートフォリオの管理といっても、別に難しく考える必要ありません。しかし、この方法は損切戦略と同じような問題点を抱えています。それは銘柄を選択する適切な能力がなければ、分散の効果は出ないということです。もしかすると、分散投資した銘柄すべてが同時に下落するかもしれないのです。

銘柄選択

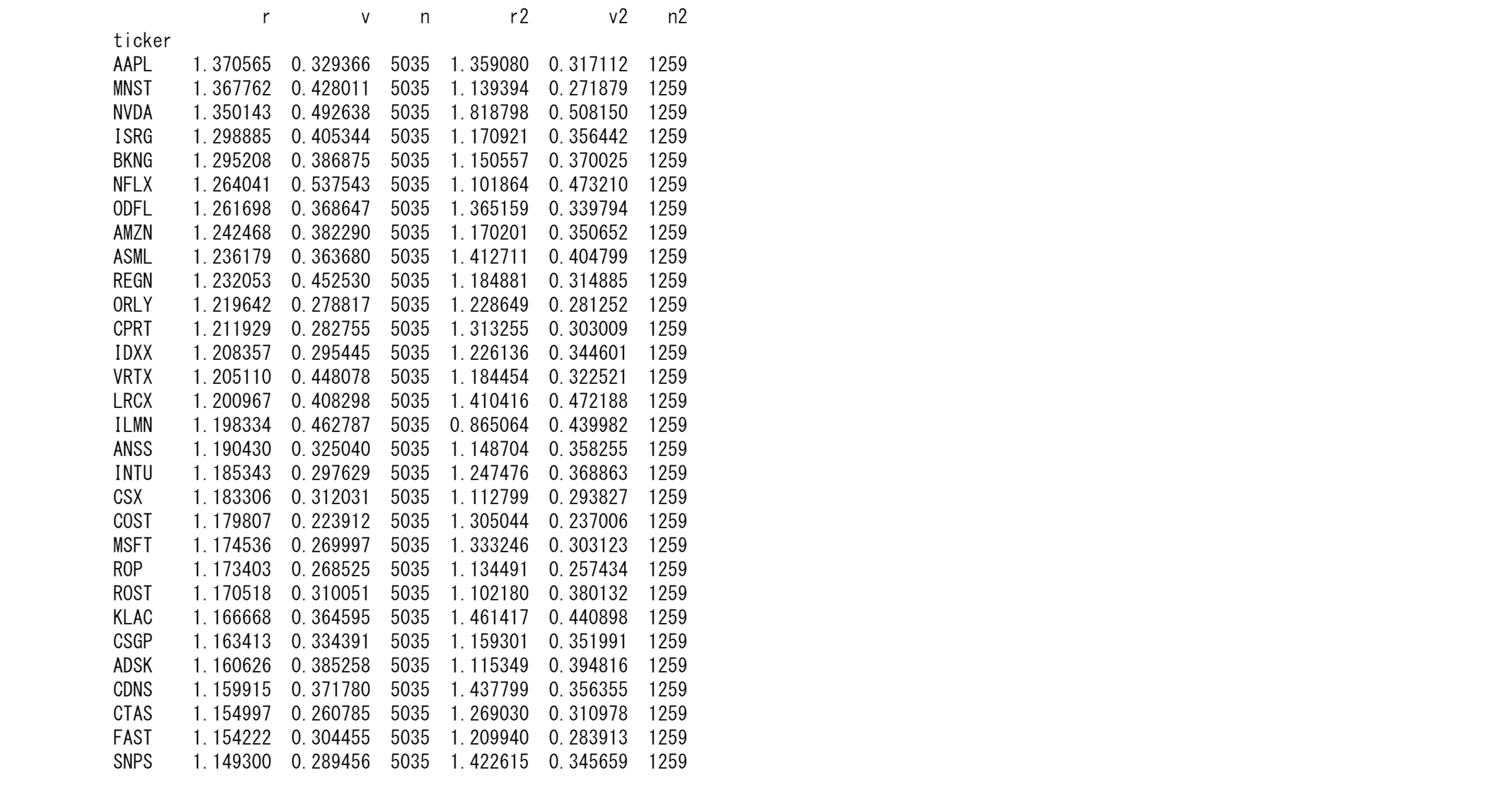

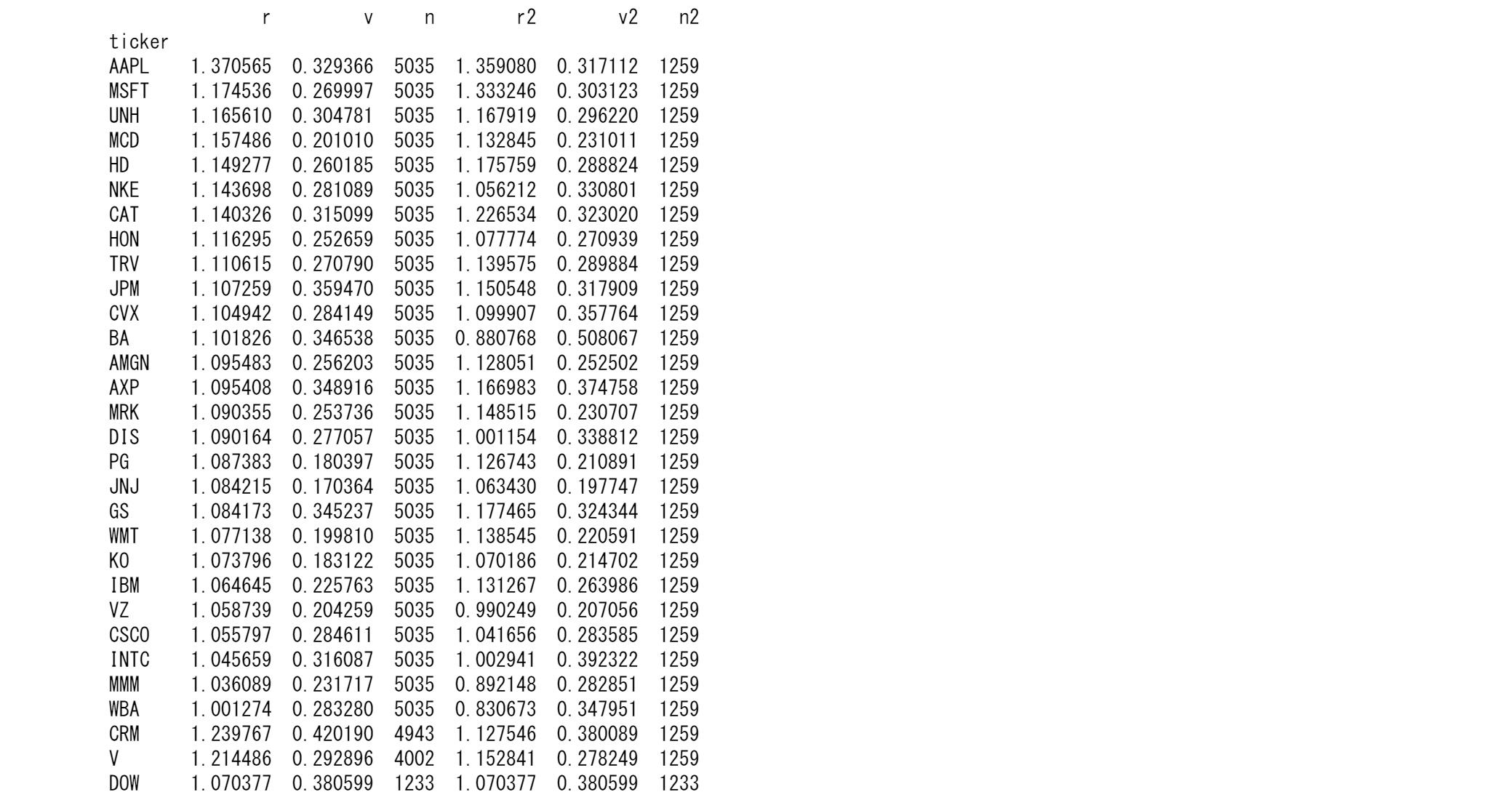

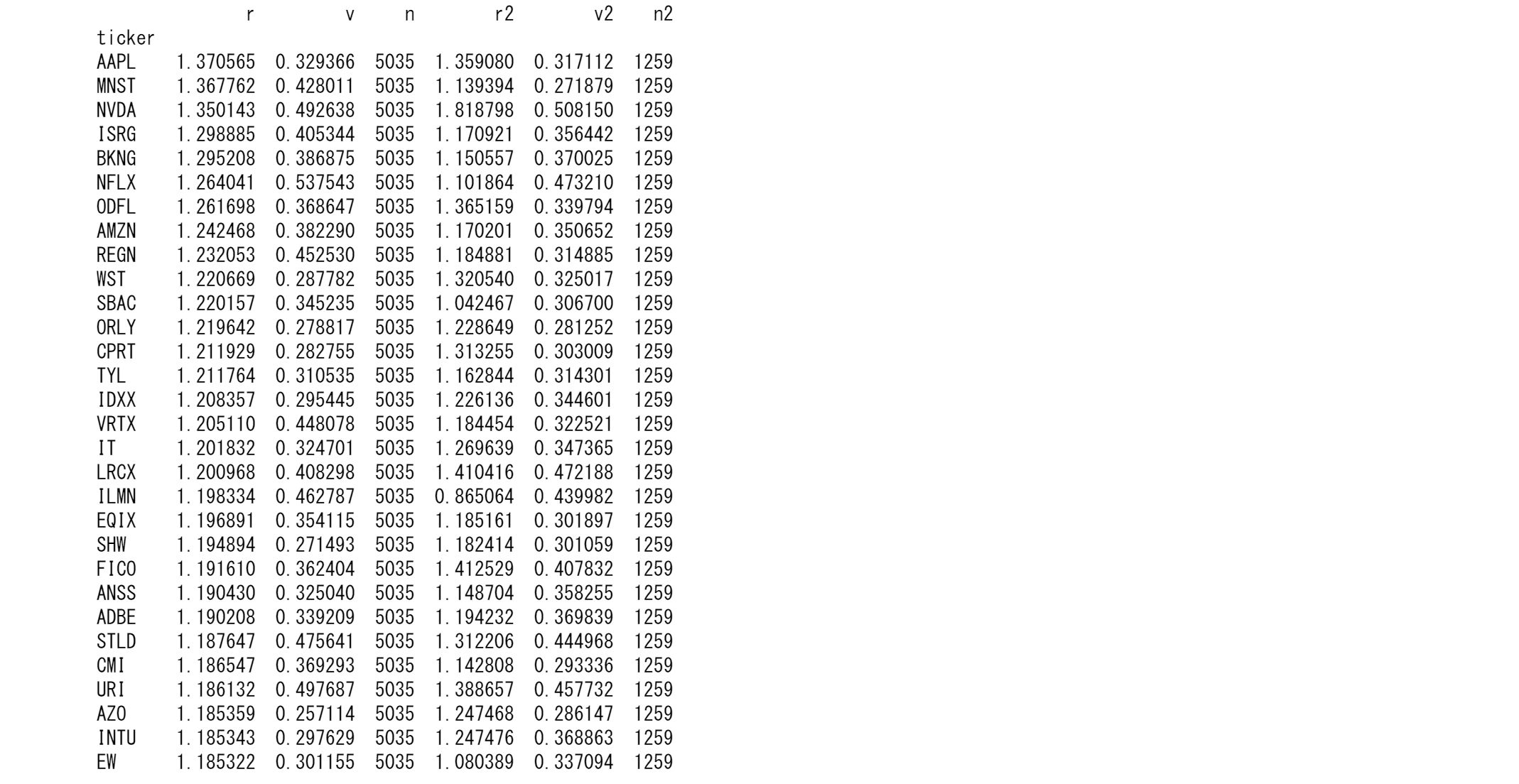

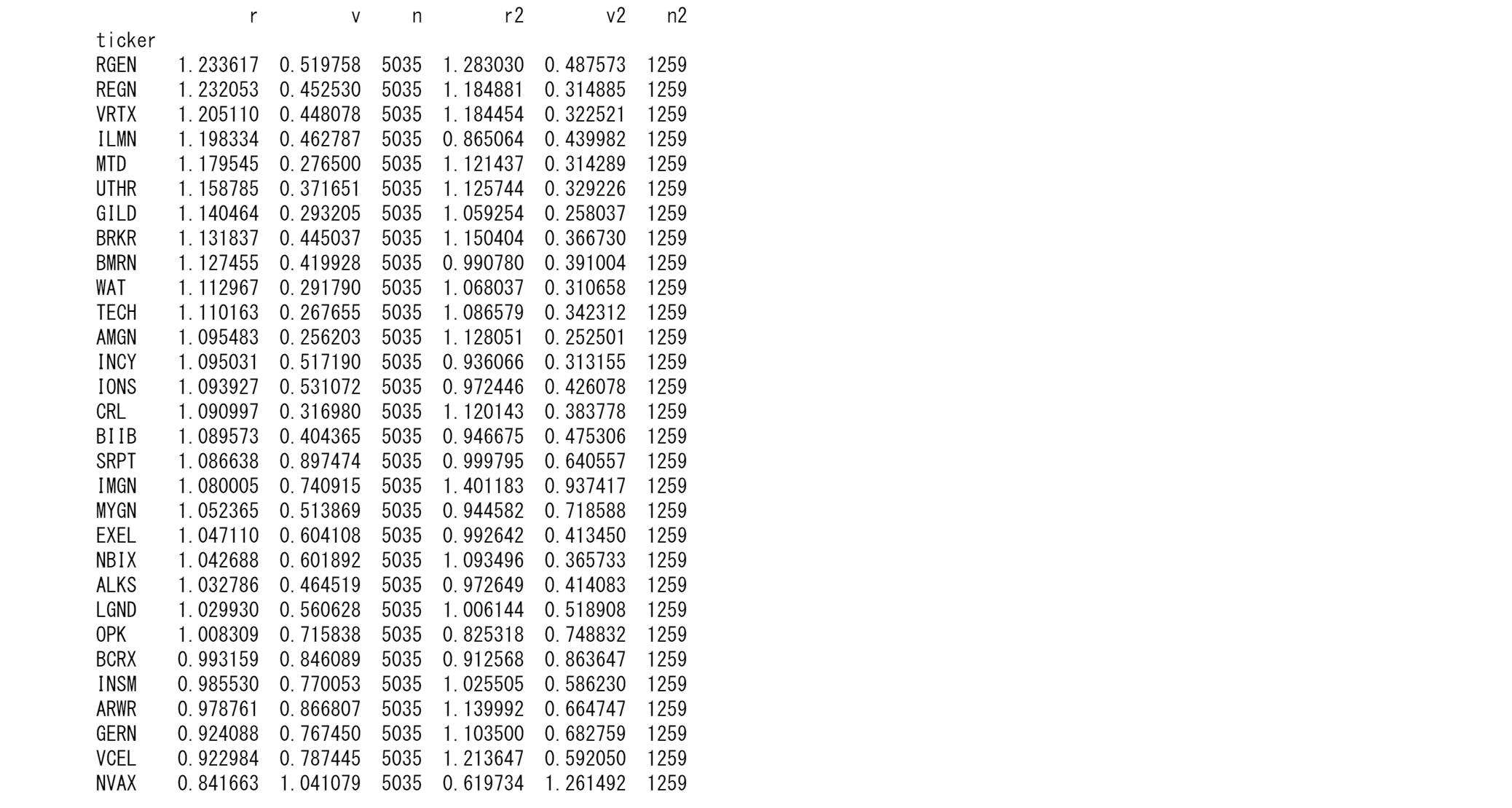

銘柄選択をビジネスの成功だとか、財務データのバランスだとか?技術力とか、消費者の嗜好だとかというファンダメンタルな情報を基に行うべきたというもっともな理屈はいくらでもあります。また、どうして定量分析で行うべきかという無限の理由もあります。ここでは最も基本的な定量分析である過去のリターンを基に考えてみます。NASDAQ100, Dow Johns Industrial Average, S&P 500, IBBをベースに考えます。用いる情報は

投資期間:period

リターン(年率換算):r

ボラティリティ(年率換算):v

投資期間2:period2

リターン(年率換算):r2

ボラティリティ(年率換算):v2

出力する銘柄数: n

だけです。あとは銘柄ファイルをつくって、次の関数に入れます。

AssetSelction(銘柄ファイル,period,period2,n)

これらのデータを基にrを大きい順に並べて必要なデータ数分の銘柄を出力します。ここで使う銘柄ファイルの作り方はYahoo Finance USから株価をダウンロードしてみたにあります。

def AssetSelection(filename,period,period2,output):

PORT=pd.read_csv(filename,header=None,names=['ticker'])

cols=[]

for x in PORT.iloc[:,0]:

ticker = yf.Ticker(x)

tsd = np.log(ticker.history(period=period).Close)

tsd2 = np.log(ticker.history(period=period2).Close)

r=(np.exp(tsd.iloc[-1]-tsd.iloc[0]))**(252/len(tsd))

r2=(np.exp(tsd2.iloc[-1]-tsd2.iloc[0]))**(252/len(tsd2))

cols.append([r,tsd.diff().std()*np.sqrt(252),len(tsd),\

r2,tsd2.diff().std()*np.sqrt(252),len(tsd2)])

PERF=pd.DataFrame(cols,index=PORT.iloc[:,0],columns=['r','v','n','r2','v2','n2'])

print(PERF.sort_values(['n','r'], ascending=False).head(output))

AssetSelection('nasdaq.csv','20y','5y',30)

AssetSelection('djia.csv','20y','5y',30)

AssetSelection('sp500.csv','20y','5y',30)

AssetSelection('IBB.csv','20y','5y',30)

20年間のパフォーマンスは直近の5年間のパフォーマンスと同じでないという点が重要です。同時に20年間のパフォーマンスは称賛に値します。

20240211014312315533269

この分析を読んで、こんな方法でうまくいくわけがないと多くの人は思うでしょう?

市場は乱数を生成している

ランダムであることは

投資家の味方

これは価格の動きが明確に予測可能であれば、ボラティリティは非常に大きいときと動かないときに2分されます。つぎに、それを回避するために、価格は短期的にはランダムに動きます。これは取引を成立されるために必須な条件みたいなものです。つまり、この性質ゆえに投資家は流動性を手に入れることができるのです。つまり、価格の動きはランダムです。

これは長期の投資にも言えます。だから長期の分析をして株価の期待値がプラスになったとしても、それに機械的にしたがうと短期的には大きな損失を被ることがあります。ですからこの表の上から順番に買えばいいということにはなりません。この選択はランダムに行われるべきです。どのようにランダムにするべきかは投資家それぞれのおかれた状況によって異なります。それは利食いのときにも言えます。

参考文献・サイト

Python3ではじめるシステムトレード【第2版】環境構築と売買戦略

「ライアーズポーカー」

「フラッシュボーイズ」

特にシステムトレードに興味のある方

「画像をクリックしていただくとpanrollingのホームページから書籍を購入していただけます。

Python3ではじめるシステムトレード改訂版 アマゾンから購入いただけます。

-- この記事は学習目的に書かれていることに注意をしてください。投資は自己責任です。--