情報トレーダーの論文を部分的に翻訳しています。今2つですが、増やしていきます。

So what orders do informed traders use?

Ron Kaniel Duke University, Hong Liu Washington University in St. Louis

のII.Can Limit Orders Convey More Information?の部分翻訳です。指値注文と成行注文の最適化はトレーディングにとって重要な課題なので取り上げました。

II. 指値注文はより多くの情報を含んでいるか?

このセクションでは、トレーダーが成行注文と指値注文を最適化して選択する単純なGlosten-Milgrom(1985)タイプの均衡モデルを開発します。 このモデルは、次の主な意味を強調しています。 まず、情報トレーダーが指値注文を出す確率は、成行注文を出す確率よりも高くなります。 第二に、指値注文は情報に基づいている可能性が高いという意味で、指値注文は成行注文よりも有益です。 Easley、Kiefer、およびO’Hara(1996)、Easley等(1996)、および情報にもとづくトレーディングの指標として確率を使用する後続の論文においては、情報にもとづくトレーディングの確率を、注文の情報量を測定するための指標として使用しています。

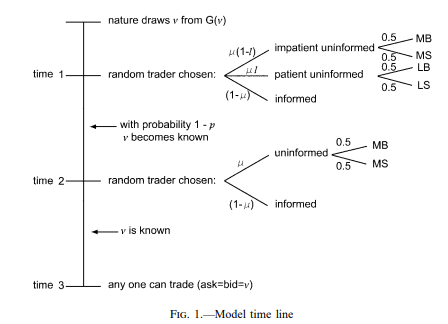

モデルの時間ラインを図1に示します。経済は、$1-\mu$の情報トレーダー、$\mu$の非情報トレーダー、そして競争力のある1つのマーケットメイカーの集団で構成されています。 すべての参加者は、リスク中立であると想定されます。 資産の未知の価値($v \in [v,v]$ここで$v(v)$は$∞(-∞)$の値を取る場合もあります)は、密度関数$g(v)$をもつ連続分布から得られ、平均$(m)$について対称です。 したがって、$v= m-(v- m)$です。

取引は3日間で構成されます。 各取引日では、1単位の注文の(潜在的な)提示ができます。 Glosten-Milgromの設定では一般的であるように、マーケットメイカーはトレーダーが注文を出す前に各日に価格を提示するため、トレーダーはマーケットメイカーの価格で注文を調整します。 特定のトレーダーは、さまざまなエージェントの割合に基づいて確率的に選択されます。さらに、指値注文で一般的に見られるように、注文は時間に優先され、マーケットメイカーは指値注文を供給します。 最初の取引日前に、情報トレーダーは価値を学習します。 情報は短命であり、最初の取引日の終わりまでに確率$1 - p$で市場に公開されます。 確率$p$で情報は長持ちし、2日目の終わりにのみ市場に公開されます。

各取引日に、取引の機会が与えられると、情報のない流動性トレーダーは、売り買いを半々の確率で行います。この仮定は、平均値$m$の周辺の$g(v)$の対称性と組み合わされて、買い手側について解けば、平均値$m$からの対称性を利用して売り手側の結果を得ます。ここで、非情報トレーダーの株式購入または売却の動機は 直接モデル化されていませんが、初日に取引機会を与えられると$1-l$の割合でかれらは忍耐力がなく成行注文を出し、$l$の割合で忍耐強く、マーケットメイカーの価格更新プロセスを考慮して、合理的に注文を選択し、予想購入(売却)価格を最小化(最大化)する注文タイプを選択します。特に、均衡状態では、忍耐力を持つ情報トレーダーの1日目での資産の予想購入(売却)価格が、一般的な売値(買値)を厳密に下回っている(上にある)必要があります。その結果、忍耐力のある非情報トレーダーは初日に指値注文を出し、均衡状態は最適化されます。

本書の残りの部分では、この要件を忍耐力を持つ非情報トレーダーの参加制約と呼びます。全体を通して、特に明記しない限り、$0<l,m,p<1$と仮定します。

1日目の売値(買値)は$a_1$($b_1$)で示され、2日目の売値(買値)は$a_2(b_2)$で示されます。 3日目には、資産の価値$a_3=b_3=v$ が公表されます。

取引の機会が与えられると、情報トレーダーは次の注文のいずれかを選択します。$O={MB,MS,(LB;,PB),(LS ;PS),NO}$ で$MB,MS,LB,LS$、および$NO$は、それぞれ成行買、成行売、指値買、指値売、および注文なしを表し、$PB$と$PS$はそれぞれの買指値および売指値を表します。 リスク中立性は、情報トレーダーが期待利益を最大化することを意味します。

情報トレーダーがどの注文を使うかを決定するとき、かれらの注文提出ルールは、現在の売り、買い、および$v$の値により注文選択を調整することに加えて、マーケットメイカーの価格更新プロセスにも依存します。価格更新プロセスは、注文タイプと注文が指値注文であるときには指値の価格の両方の関数であり、また、忍耐力を持つ非情報トレーダーの割合などの他の市場特性も含まれます。具体的には、マーケットメイカーの競争力とリスク中立性は、均衡において、売値(買値)は、前の注文タイプとそれが指値であった場合には前の注文価格を条件とし、成行注文の期待資産価値でなければなりません。具体的には、各取引でのマーケットメイカーの予想利益はゼロです。1日目で、彼は忍耐力のない非情報トレーダーから利益を上げ、情報トレーダーに負けます。2日目で、彼はすべての非情報トレーダーから利益を獲得し、再び情報トレーダーに負けます。1日目では、マーケットメイカーが唯一の流動性供給者です。2日目で、マーケットメイカーは、板に情報トレーダーまたは非情報トレーダーの指値注文がないときに限り、流動性供給者になり、マーケットメイカー以外の指値が優先されます。彼の役割は、反対側の他のトレーダーが指値注文を提出しなかった場合に、トレーダーに流動性を提供することです。

均衡では、仲介業者の価格更新ルール、情報トレーダーの注文提出ルール、および忍耐力のある非情報トレーダーの指値価格設定ルールが連携して決定されます。

定義1. 均衡は、情報トレーダーの注文提出ルール、忍耐的な非情報トレーダーの指値設定ルール、およびマーケットメイカーの価格更新ルールによって定義されます。

-

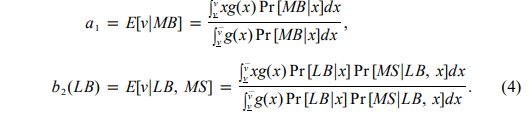

価格更新ルールは、初日に受け取る任意の注文$X \in O$において、$a_1=E [v|MB ]$, $b_1=E[v|MS]$ , $b_2(X)=E[v|X,MS]$、 $a_2(X)=E[v|X,MB]$です。

-

情報トレーダーの注文の提示 ルールは期待利益を最大化します。

-

忍耐力を持つ非情報トレーダーの指値設定ルールは、期待される買値(売値)を最小化(最大化)します。

資産価値は連続的に分布するため、分析では、マーケットメイカーの価格更新ルールの指値注文の価格も連続であり、以下の命題が示すように、このモデルの文脈から、均衡において、指値注文を提出するすべてのトレーダーは同じ価格をもちます。

命題1. マーケットメイカーの価格更新ルールで指値は連続すると仮定します。 均衡状態では、すべての買指値(売)注文は、$b_2(LB; PB)=PB (a_2(LS; PS)=PS)$というように価格$PB (PS)$とともに提示します。

命題により、時間1の指値の買値(売値)は時間2の買値(売値)と同じでなければなりません。その理由は、時間2で反対側にあるのはせいぜい1つの成行注文のみであり、上記のように、注文では時間が優先されれるので、マーケットメイカーが指値注文を出すと仮定するからです。厳密に時間2のスプレッド内にある指値を時間1で出すことは明らかに最適ではありません。時間2で実行されるとすると、このような買(売)注文は時間2の一般的な買値(売値)よりも悪い価格で実行されます。ただし、これから示すように、均衡指値注文の価格は時間1のスプレッド内にあります。情報トレーダーと忍耐強い非情報トレーダーの両方がマーケットメイカーの価格更新ルールを知っているため、時間1で提示された注文を条件に、時間2でマーケットメイカーが提示する価格を独自に計算できるのです。

$b_2(LB;PB)=PB (a_2(LS; PS)=PS)$で示される均衡状態では、表記上の便宜のために、マーケットメイカーの価格更新のルールが一般性を失うことなく注文タイプの関数である場合に分析を限定します。したがって、$b_2(LB; PB)=b_2(LB)=E[v|LB、MS]$ と$a_2(LS; PS)=a_2(LS)=E[v|LS,MB]$となります。

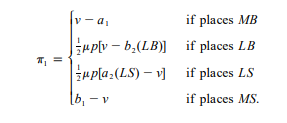

1日目の取引では、情報トレーダーの期待利益は

です。

上記の式は、情報トレーダーが$v≥max[m,b_2(LB)]$ $(v≤ min[m,a_2(LS)])$のときにはいつでも買注文を提示することが最適であることを意味します。 $b_2(LB) (a_2(LS))$は潜在的に$m$よりも大きい(小さい)場合があるため、ある価値$v$では情報トレーダーは、1日目にまったく取引しないことを選択できます。

1日目では、情報トレーダーは、$1/2 \mu$ $p[v-b_2(LB)]<= v-a_1$ または

の場合、指値よりも成行注文を出すことを好みます。

先に進むために、まず均衡状態では、$\bar{v}$ $>c>a_1>max[m, b_2(LB)]>= v$にあると推測します。そして後に私たちの推測が実際に均衡を保っていることを示します。

$c>a_1>max [m, b_2(LB)]$ なので、情報トレーダーは、$c>v≥max[m,b_2(LB)]$ の場合に限り、買指値注文を出します。具体的には、資産の価値が売値($a_1$)より上で、cより下の場合、情報トレーダーは指値の買注文を出します。 そのようなトレーダーにとっては、潜在的に安い価格で得る利点は指値注文の執行できないリスクを上回り、資産価値が売値を上回っていても指値注文を出します。 ただし、資産の価値がcよりも上の場合、確実に注文が実行される利点が支配的となります。

一方では、1日目

$Pr[MB|v]=1/2\mu(1- l)+(1 -\mu)1_{v≥max(c,a_1)}$

$Pr[LB|v]=l/2\mu l +(1 - \mu)1_{c>v≥max[ mb_2(LB)]} \ (2)$

一方、2日目の場合、1日目の指値買いを条件とすると

$Pr[MS|LB,v]= 1/2\mu+(1- \mu)1_{v<b_2} \ \ (3) $

となります。そして、ベイズのルールを適用し

を得ます。方程式(2)、(3)、および(4)を組み合わせると、均衡状態では次が成り立ちます。

そして

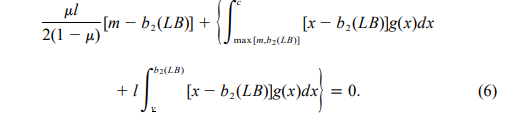

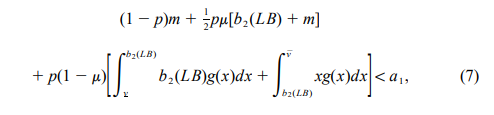

さらに、忍耐力のある非情報トレーダーの参加制約は、

ここで、左側は指値注文の提示による期待取引価格を表し、右側は成行注文の提示による期待取引価格を表します。

構成上、(7)をも満たす(5)および(6)の解は、均衡になります。 次の命題は、そのような均衡が存在するための条件を提供します。

提案2。 もし

の場合、均衡が存在します。

証明:付録Aを参照

命題2は、$v>c>a_1>max[m, b_2(LB)]>=v$。次の補題は、私たちの推測が確かに成り立つことを示しています。

補題1.均衡状態で。 ̄$v>c>$a_1$>max[m、b_2(LB)] >=v$

証明:付録Aを参照

Rock(1990)は、均衡状態では情報トレーダーが成行注文のみを使用すると推測していますが、補題1を均衡状態の存在と組み合わせると、情報トレーダーは実際に均衡状態で成行と指値の両方を使用する可能性があります。 前述のように、情報トレーダーは、資産価値が売買スプレッド外にある場合でも指値注文を使用する場合があります。 資産価値の分布に課す制限はこれらの結果にとって重要ではなく、主に説明目的のためです。 具体的には、平均の周りの密度関数の対称性の仮定は、単に市場の片側だけを見て均衡を特徴付けることを可能にするために課され、結果を得るためではありません。

次に、情報トレーダーが指値注文を使用するだけでなく、指値注文が成行注文よりも多くの情報を伝える均衡も存在します。

定理1. 任意のペアに対して、平衡状態にあるような$(l、p)\in(0、1)$ $ \mu *(l、p)\in(0、1)$が存在します。

1.Pr(指値注文の提示 | 情報トレーダー)> Pr(指値注文の提示 | 非情報トレーダー)

2.Pr(情報トレーダー|観察された指値注文)> Pr(情報トレーダー|観察された成行注文)

証明: 付録Aを参照。

指値注文がより多くの情報を伝える均衡の存在を考えると、自然な問題は、いつこれが起こる可能性が高いかです。 この質問に答えるために、まず、モデルの文脈内で、情報トレーダーが成行注文より指値注文を好むように誘導する主要な力を分析します。まず、最適な注文提出ルールの次の2つの特性を検討します。

1.指値注文を使用する情報トレーダーの確率は、情報が長生きする確率の増加関数です。

2.指値注文を使用する情報トレーダーの確率は、非情報トレーダーが指値注文を出す確率の増加関数です。

補題2。 $m>b_2(LB)$の場合、上記の2つの特性が成り立ちます.

証明:付録Aを参照

提案3。

-

任意の密度関数$g$に対して、$l>l*$について$l*<1$が存在し、上記の2つの特性が成り立ちます。

-

忍耐力を持つ非情報トレーダー$l$の密度関数と質量については、$\mu>\mu*$について$\mu*<l$が成り立ち、上記の2つの特性が存在します。

-

非情報トレーダーの密度関数$g$と割合$\mu$の場合、$l<\tilde{l}$について$\tilde{l}$が存在すれば2番目の特性が成り立つようなものが存在します。

-

一様分布の場合、上記の2つの特性が成り立ちます。

証明:付録Aを参照

さらに、$g$が正規分布していることを数値的に検証したところ、上記の2つの特性が幅広いパラメーター値に適用されます。

他のすべてが等しい場合、情報の有効期間が長いほど、情報トレーダーが指値注文を好む可能性が高くなり、より良い価格と引き換えに執行リスクを負います。結果として、注文を出すことを決定する非情報トレーダーの割合が潜在的な情報の有効期間に対して比較的鈍い環境では、有効期間の長い情報は、指値注文が成行注文よりも多くの情報を伝達する可能性が高くなります。

命題の2番目の部分は非常に直感的です。指値注文を使用する情報トレーダーが多い場合、情報トレーダーは気づかれずに指値注文を使用しやすく、すべてのトレーダーが時間2に成行注文を出すため、実行確率は変更されません 。資産価値は時間3の前に公開されます

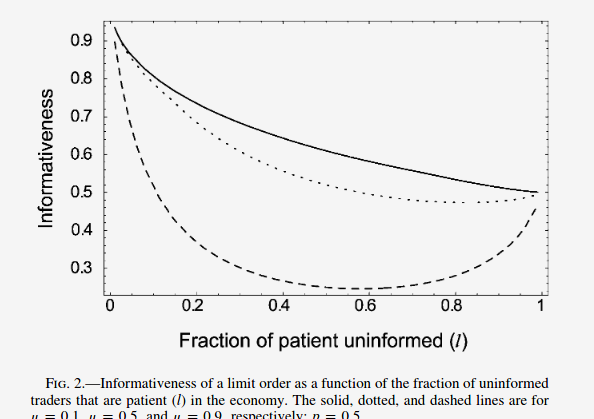

命題2の2番目の部分を考えると、非情報トレーダーが指値注文を出す割合が増加するにつれて、指値注文が成行注文よりも多くの情報を伝える確率も増加するはずであると結論付けられます。図2では、情報トレーダーが指値注文を出す確率を使用して、指値注文の情報量を測定しています(Pr(情報トレーダー|観察された指値注文))。この図は、実際にほとんどの範囲で、忍耐力のある非情報トレーダーの割合($l$)の関数である指値注文の情報価値が減少していることを示しています。これは、一般的に、忍耐力のある非情報トレーダーの割合が増加し、非情報トレーダーの割合が全体的に固定されているため、指値注文が情報駆動型である確率が低下することを意味します。その理由は、$l$が増加するにつれ、情報トレーダーが指値注文を出す確率が増加しますが(図3から推測できる)、この確率は$l$が増加するほどには増加しません。直観的に、忍耐力のある非情報トレーダーの群衆の中に隠れている情報トレーダーの潜在的な利益は、忍耐力のある非情報トレーダーの参加制約のために、忍耐力のないトレーダーの群衆の中に隠れている利益よりも低くなります。

非情報トレーダーの全体の割合と忍耐強い非情報トレーダーの割合の両方が高い場合、指値注文情報は、忍耐強いトレーダーの割合の増加関数になります(例:$\mu = 0.9$および$l = 0.6$を参照)。この結果は、忍耐力のないトレーダーの割合の減少が売買スプレッドを増加させ、スプレッドの内側に実現する$v$が多く存在するという事実によって推進されます。忍耐強い情報トレーダーの割合が1に近づくと、成行注文を潜在的に出すトレーダーのみが情報トレーダーであることを仲介業者が知っているため、売買スプレッドは無限になります。無限の広がりは、情報を提供するトレーダーに指値注文のみを強制します。

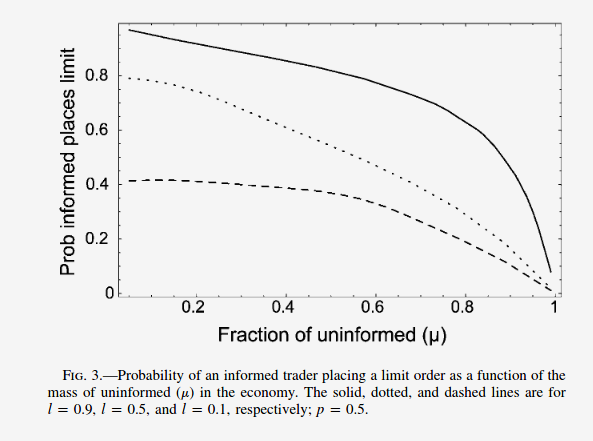

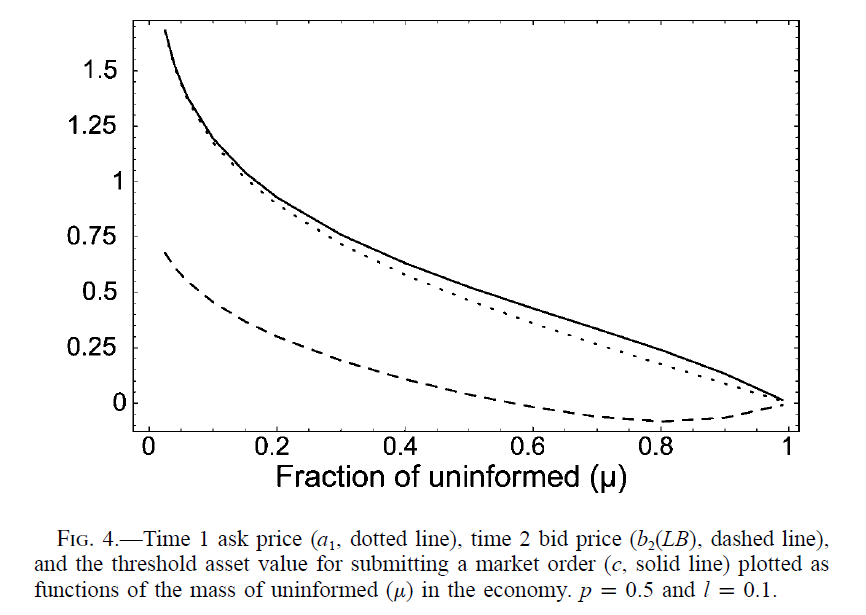

図3は、情報トレーダーが指値注文を出す事前確率が、経済における非情報トレーダーの割合が増加するにつれて減少することを示しています。したがって、指値注文がより多くの情報を伝える確率も増加します。直観的には、経済における非情報トレーダーの全体的な割合の増加は、情報を提供するトレーダーの指値または成行注文を出すかどうかの決定に2つの影響を及ぼします。まず、情報が明らかになる前に指値注文が約定する可能性が高くなります。したがって、指値注文の不履行リスクは減少します。第二に、より多くの非情報トレーダー(または少ない情報トレーダー)の存在は、逆選択の減少の結果として、仲介業者は時間1の売値($a_1$)を引き下げ、成行注文はより魅力的になります。したがって、成行注文に対する指値注文の価格改善の効果は減少する可能性があります。情報トレーダーが指値注文を使用する事前確率は、指値注文からの期待利益と成行注文からの利益との差で測定される指値注文に対する指値注文の相対的な収益性に依存します。この測定法では、上記の両方の影響を考慮します。図4に示すように、時間2の指値は実際、ほとんどの範囲で減少します。これは、実行を条件に、指値注文の提出による利益が増加することを意味します。したがって、Glosten(1994)およびHanda and Schwartz(1996)と整合的に、指値注文の実行確率が増加すると、少ない情報トレーダー(より多くの情報トレーダー)が指値注文の収益性を高めます。ただし、注文タイプの選択に関する決定は、成行注文に対する指値注文の相対的な収益性に依存するため、非情報トレーダーの割合が増加するにつれて、成行注文の利益がどのように変化するかを調べる必要もあります。図4は、情報トレーダーの存在が少なく、したがって不利な選択が少ない結果として、時間1の売値が大幅に低下することを示しています。これは、非情報トレーダーの割合が増加するにつれて、成行注文からの利益も増加することを意味します。さらに、図4は、しきい値$c$(つまり、成約注文を出すのに最適な資産価値$v$)も減少することを示しています。これは、資産価値$v$を固定した場合、指値注文の不履行リスクのために、成行注文からの利益が指値注文$1/2 \mu p [v-b_2(LB)]$からの期待利益よりも急速に増加することを意味します。その結果、指値注文の収益性は向上しますが、指値注文の相対的な収益性は低下します。したがって、図3に示すように、非情報トレーダーの割合が増加するにつれて、指値注文を出す確率は減少します。

命題3で述べたように、情報の有効期間が長くなると、トレーダーが指値注文を出すことによる執行リスクが減少し、それにより、より多くの情報トレーダーが成行注文より指値注文を選択するようになります。その結果、情報トレーダーによって出された成行注文の割合は減少します。情報トレーダーとの取引ではマーケットメイカーが負けるため、情報に基づいた成行注文の割合の減少は、次の命題の最初の部分に示されているように、当初の売買スプレッドの減少を意味します。

提案4.

1。初日の売値は、情報が長期間存続する確率の減少関数です。

2。1日目の売値は、非情報トレーダーが指値注文を出す確率の増加関数です。

証明:付録Aを参照

命題の2番目の部分を理解するために、図2は、非情報トレーダーが指値注文を出す確率が高くなると、指値注文の情報価値が一般に低下することを示していることを思い出してください。これは、情報を伝える成行注文の割合が増加し、売買スプレッドが増加することを意味します。

手短に要約すると、指値注文が成行注文よりも情報主導型である可能性が高い均衡の存在を示すことに加えて、我々のモデルには以下の意味があります。

(1)有効期間の長い情報は、指値注文と成行注文の相対的な情報量を増やす傾向があります。

(2)有効期間の長い情報は、売買スプレッドを減少させます。

(3)非情報トレーダーの割合が増加すると、情報提供する指値(成行)注文の確率が減少(増加)します。

(4)非情報トレーダーが主に忍耐力がない場合(忍耐力がある)、忍耐力がある非情報トレーダーの割合の増加は、指値注文と成行注文の相対的な情報量を減少(増加)させる傾向があります。

(5)忍耐強い非情報トレーダーの割合の増加(非情報トレーダーの全体的な割合が固定されている)はスプレッドを増加させます。

Informed Trading and Its Reguration

2018

Informed Trading and Its Regulation

Merritt B. Fox Columbia University Law School

Lawrence R. Glosten Columbia University Business School

Gabriel V. Rauterberg University of Michigan Law School,

冒頭部分の翻訳です。法律は得意ではないので、興味のある方はいろいろと指摘してください。

情報に基づく取引

株式の価格にまだ反映されていない情報は、株式市場を動かします。このような情報の利点は、さまざまな公開ニュースの鋭い分析、公開されたばかりの公開情報、または社内の機密情報から生じる可能性があります。これらの異なる種類の取引は、情報に基づく取引というより広範な現象の一部として、すべてより適切に規制されていると主張します。情報に基づく取引により、株価がより正確になり、資本の配分が向上しますが、市場の流動性が低下し、取引の効率が犠牲になります。したがって、情報に基づく取引は、株式市場の情報と流動性が提供する2つの主要な機能にどのように影響するかという根本的なトレードオフをもたらします。

本稿では、この基本的なトレードオフを取り上げ、分析的枠組みを構築し、ミクロ構造経済学、現代の金融理論、および企業理論を用いて、どのタイプの情報に基づく取引が社会的に望ましいか、望ましくないか、そして結果として市場をどのように調整するかを特定します。重要な観察事項は、情報に基づく取引の基礎となる情報の時間範囲、そうでなければ価格に反映されるまでの待ち時間が、その取引の戦略とその取引の社会的価値の両方を決定するということです。

このようにトレーダーと取引戦略を分解すると、規制を使用して社会的に望ましくない情報に基づく取引を阻止し、社会的に望ましい取引を促進する方法に関する強力な新しい洞察が得られます。本稿の中心的な貢献は、さまざまな種類の情報に基づく取引の影響を考慮した仕組みから得られる、通常は単独で扱われる膨大な数の法的規則と原則を明らかにするための洞察を体系的に適用することです。これらには、インサイダー取引に適用される規則10b-5、取引所法 16(b)、Reg.NMS、義務的開示制度、Reg.FD、ニューヨークののいわゆる「インサイダー取引 2.0」政策、およびさまざまな証券取引所規制を含みます。したがって、本稿はこの一連の規則を評価するための基盤を築き、これに基づいて現在の証券法の枠組みに対する一連の改革を提案します。

I.はじめに

情報に基づく取引 - 株価にまだ反映されていない情報や分析に関する取引は、株式市場を動かします。そのような情報は、現在の価格が意味するものよりも正確な価値の評価を可能にします。トレーダーは、公開されている情報の鋭敏な分析、公開されたばかりで株価にまだ反映されていない公開情報、または株式の株式発行企業または潜在的な取引などの別の組織が所有する機密情報からこの情報を取得した可能性があります。

トレーダーが株式発行企業または他の組織の内部から取得した非公開情報に基づいて取引を行うインサイダー取引よりも、法学者および経済学者、さらには大衆の注目を集めているのは、証券取引法には問題点がないという点です。情報に基づく取引についての法律関連の文献には、どのように規制されるべきか、現在の法律が実際にどのようにすでに影響を与えているかについて扱ったものはほとんどありません。本稿の目的は、これら両面で思考を進めることです。企業の内と外という両方のタイプのインサイダーによるインサイダー取引が、情報に基づく取引をより一般的な現象の一部としてより適切に規制しているので、すべての種類の情報に基づく取引に共通するものと、それらとの違いを認識して設計すれば、証券取引規制が社会福祉をよりよい方向に促進します。

ミクロ構造経済学は、情報に基づく取引がより株価の精度につながり、経済における商品とサービスを配分する効率を高めることを明らかにします.しかし、情報に基づく取引は市場の流動性を低下させます。したがって、正確な価格を提供し、流動性を得ることにについては、情報に基づく取引が株式市場によって提供される2つの主要な社会的機能にどのように影響するかという点で、根本的なトレードオフがあります。本稿では、この基本的なトレードオフを取り上げ、ミクロ構造経済学、現代金融理論、および企業理論を使用して、結果として、情報に基づく取引のどの形態が社会的に望ましく、どの形態が望ましくないか、そして市場を最適に調整する方法を特定しようとします。より具体的には、この困難なトレードオフを考えると、取引慣行の社会的有用性を決定するために2つの重要な要因があると考えます。それは、トレーダーが新しい情報を生成しようとする動機の強さと取引慣行の「待ち時間(counterfactual latency)」です。後者は与えられた取引慣行の有無にかかわらず、与えられた情報が株価に組み込まれるようになるまでの期間を指します。情報に基づく取引の基礎となる情報が有益である時間の長さ、価格に反映されるまでの潜在時間は、その取引の戦略とそのような取引の社会的価値の両方を確実に決定します。この方法は、トレーダーとその戦略を分解して、情報に基づく取引により社会的に望ましくない形態を阻止し、社会的に望ましい取引を促進するために規制を使用する方法について強力で新しい洞察を与えます。

本質的に、利益が見込める情報収集の活動を、そして情報が長期にわたって公共の株価に反映されないときに、ある取引戦略が反映を可能にするのであれば、それを促進するすることは、強力な社会福祉です。情報収集の動機が弱い場合、価格に組み込まれた情報がとにかく急速に取引戦略によって組み込まれている場合には戦略を許可します。

待ち時間に重点を置いているため、以前は無視されていたと思われるいくつかの質問をすることになります。たとえば、インサイダーが重要な非公開情報に基づいて取引を行うときと、その情報が公の開示により株価に明確に組み込まれるときの典型的な待ち時間はどれくらいでしょうか。SEC訴訟の公開情報のデータ集合を作り、インサイダートレーダーが取引を行ってから取引された情報が公開されるまでの典型的なタイムラグを調査した結果を報告します。

本稿の中心的な貢献は、さまざまな種類の情報に基づく取引に重要な影響を与える膨大な法的規則と法理、およびこの事実に照らしてそれらの規則がどのように改革されるべきかを明らかにするフレームワークの洞察を体系的に適用することです。情報に基づく取引は、現在複雑で、まとまりのない、理解に苦しむルールの影響を受けています。 関連する連邦規定には、1934年証券取引法(「取引法」)のセクション10(b)を解釈する判例法に基づく規則、その下で公布された規則10b-5(非公開情報にもとづくかどうかを明確にしていない)、取引所法第16条(b)(インサイダーに短期スイング取引からの利益を株式発行企業に戻すことを要求する)、取引所法の義務的開示制度(Form 1OKs、1OQs、および8Ksを要求する)、公平性開示制度(Reg FD) )(アナリストまたは特定のトレーダーに個人的に提供される重要情報の即時公開を要求する)、および全国市場システム規制(Reg NMS)(株式市場の構造の基本的な規則を定める)が含まれます。州法および証券取引所規制の特定の規定も関連しています。

この規定の寄せ集めの下では、一部の情報に基づく取引は禁止または抑止されていますが、他の取引は許可されているか、場合によっては奨励されています。私たちの分析は、この現在の規制構造に関して良いニュースと悪いニュースの両方を持っています。ルール1 Ob-5の拷問された教義的根拠にもかかわらず、内部情報に基づく取引の規制は、多くの評論家が認めるよりも多くの政策の一貫性を持っています。たとえば、不正流用理論の下では、株式発行企業以外の組織が所有する非公開情報に基づく取引は、組織がトレーダーに許可を与えている場合は合法ですが、許可が与えられていない場合は一般に違法です。この区別は、取引の相手方が許可が与えられたかどうかにかかわらず同じ後悔を持っているため、左と右の両方で批判されています。私たちの分析は、本当の損害は流動性の低下であり、どちらの場合も同じです。ただし、許可のない取引は株価をより正確にする情報を取得する動機を損なう一方、許可のある取引はこれらの動機を強化するため、法的区別は依然として理にかなっています。対照的に、ニューヨークの司法長官エリック・シュナイダーマンは、最近、ニューヨークのマーティン法を利用して、彼が言う「インサイダー取引2.0」という市場を動かす情報をトレーダーの一部に早期公開しろという熱い運動を展開しましたが、私わちは誤りであると信じています。

また、現在の法律では、ティッパーが個人的な利益を受けた場合にのみ、株式発行企業内のインサイダーから個人的に利益 を得る、チップを受け取るティッピーの取引は禁止されています。この結果は、ティッピーの取引相手が、ティッパーが利益を享受しようがしまいが、苦しめられたので同様の批判に晒されました。最高裁判所によって最近決定されたティッピー事件である米国対サルマンの紛争では、個人的利益を構成するのは何かが中心でした。繰り返しますが、私たちの分析結果は、ティッピーの取引からの本当の社会的損害は流動性を低下させることだということです。これは、ティッパーが個人的な利益を受け取ったかどうかに関係なく同じです。 ただし、ティッパーが個人的な利益を受け取らなかった場合、少なくとも一部のティッピーに責任を課すことは、アナリストのインタビューを減少させる可能性があります。しかしながら。アナリストのインタビューで収集された情報に基づく取引がルール10b-5の範囲外である場合、いくつかのインタビューでは、取引される重要な非公開情報が明らかになります。これは単独で見ると、残念ながら株式発行企業のインサイダーによるものと同じ情報に基づく取引です。しかし、アナリストのインタビューを減少させないことには利点もあります。そのようなインタビューは、アナリストが株式発行企業の株式の価値の優れた分析手法を開発し、取引に使用できる、重要でない非公開情報の断片を収集して分析することを可能にします。 2番目の種類の取引からの純社会的利益は、最初の取引からの純社会的損失よりも間違いなく大きいのです。

一方、価格に完全には反映されていない公開されたばかりの株式の価値に関する情報に基づき取引することは、今日では完全に合法ですが、価格の正確性への影響から社会的利益を還元することなく流動性を低下させています。これは、そのような取引がなくても情報が非常に迅速に価格に反映されるためです。さらに、このような取引にはかなりのリソースが費やされています。そのような取引を違法にしようとすることはおそらく非現実的ですが、取引市場の構造を支配する適切な規則によって阻止することはできます。

本稿は次のように進みます。パートIIでは、株式市場がどのように機能するかについての基本的な理解を提供し、これを使用して情報に基づく取引の一般的な効果を示します。パートIIIは、どのような種類の情報に基づく取引が社会的に望ましく、どの種類が社会的に望ましくないかを評価するための評価フレームワークを確立します。私たちの最近の研究やより一般的な取引市場に関する文献に既に精通している人にとっては、パートIIとIIIは不要かもしれません。パートIVでは、評価フレームワークを4種類の情報に基づく取引に適用して、どのトレードが社会的に望ましいか、そうでないかを判断します。パートVでは、既存の規制が望ましくない種類の情報に基づく取引をどれだけ抑止し、望ましい取引を奨励しているかを評価します。パートVIは結論です。

II.流動性と価格の正確性に対する情報に基づく取引の影響

情報に基づく取引が株価の正確性を改善し、流動性を低下させる理由を理解するには、株式市場の仕組みを基本的に理解する必要があります。したがって、このパートでは、さまざまな種類の参加者、取引所の性質とそこで使用される注文の種類、市場が流動性を生成する方法と株が取引される価格についての簡単な説明をします。

A. 市場参加者と取引に参加する理由

ここでの分析に関連するトレーダーには、情報トレーダー、非情報トレーダー、ノイズトレーダー、アンチノイズトレーダーの4つの基本タイプがあります。市場には、他のトレーダーの取引を促進するために証券を売買する専門家の流動性供給者も含まれます。

1.情報トレーダー

情報トレーダーは、個人情報に基づいて株式を売買し、株式の現在の価格によって示されるよりも優れた株式の価値の推定値を提供します。この情報は、4つのソースのいずれかからも生じる可能性があります。

a. 基礎的価値に関する情報

基礎的価値に関する情報は、公開情報で、世界の観察可能な特徴を含むさまざまな情報を観察し、この情報を洗練された方法で分析して、現在の市場価格によって暗示されるものよりも優れた株価の評価を可能にします。基礎的価値に関する情報トレーダーの例は、積極的に管理されるミューチュアルファンド、ヘッジファンド、年金基金、そして裕福な個人と非営利の専門的に管理されるポートフォリオです。

b. アナウンスメント情報

アナウンスメント情報は、株式発行企業の将来のキャッシュフローに関して明らかな意味を持つアナウンスメントに含まれる情報です。発表から情報が価格に完全に反映されるまでの短い期間、情報に基づく取引の基盤としての地位を保持します。アナウンスメントトレーダーは、アナウンスメントの情報を超高速で評価し、それに基づいて注文を迅速に取引所に出せるようにする高速テクノロジーを使用して取引を行うことで利益を得ます。

c. 株式発行企業の内部からの情報

株式発行企業が保有する多くの情報はまだ公開されておらず、価格に反映されていません。規則10b-5のもとでの情報に基づく取引に関連するケースの多くは、企業インサイダーによる、または直接または間接的なティッピーによる取引に関係しています。このようなケースは、多くの場合、情報トレーダーがどのように規則10b-5.2に違反するのかを扱う「古典的理論」を反映しています。

d. 株式発行企業以外からの情報

株式発行企業の将来のキャッシュフローの予測に関連する情報は、まだ公開されておらず、価格に反映されていませんが、株式発行企業以外の機関でも頻繁に保持されています。これは、発行会社の買収を検討している会社、または法律事務所や投資銀行など、買収を秘密にしておくことを約束されている買収候補者の仲介業者、代理人のいずれかです。あるいは、かなりの数の株式の売買を計画している機関投資家である可能性があります。または、証券会社、調査会社、またはメディア会社で、一般に入手可能な情報を収集し、それらを洗練された方法で分析し、その後その結論を販売および/または公に発表することが商業的に有益であると考える場合もあります。

株式発行企業以外の機関のインサイダーによる許可を得ずに行われた取引、または直接または間接的なティッピーによる取引を含む、規則10b-5のケースは、情報トレーダーが規則1Ob-5.2に違反する可能性があるという不正流用理論を反映していると考えられます.

2.非情報トレーダー

非情報トレーダーは、現在の市場価格で暗示されるよりも正確に株式の価値を評価できる情報を持たずに、また、そのような情報を持っているか、価格が間違っているとは思わずに株を取引します。例えば、株式の購入およびその後の売却は、個人の貯蓄したい動機、すなわち、証券の購入から売却までの期間は消費を延期したいと思っています。購入時の期待収益率は、単に特定の企業の株式のリスク特性を反映して調整された市場全体の期待収益率になります。情報に基づいていない取引のもう1つの動機は、おそらく条件の変化により、トレーダーの現在のポートフォリオが、期待収益率とリスクのバランスを最適化するポートフォリオと異なるという事実を調整することです。

3.ノイズおよびアンチノイズトレーダー

ノイズトレーダーは、現在の価格に反映されているものよりも正確な価値の評価を提供する情報があると考えています。基礎的な価値にもとづくトレーダーと区別されるのは、彼女が実際にそうではないということです。彼女の情報はすでに価格に反映されているか、それとも無関係です。特定の期間中に各ノイズトレーダーを駆り立てる信念が特異な場合もあります。その場合、買いと売りの取引は互いに相殺される傾向があります。他の時には、彼らの信念は、共有された流行またはファッションの一部である可能性があり、その結果、取引は流行またはファッションによって示めされた方向に株価を押し上げることになります。したがって、彼らの取引は、現在入手可能なすべての情報に照らして、株価をその価値の最良推定から遠ざけます。

アンチノイズトレーダーは、株式発行企業の将来のキャッシュフローに関する新しい情報を積極的に検索します。彼の検索が株式発行企業に関する新しい情報がないことを示唆しますが、その株式の価格が動く場合、アンチノイズトレーダーは反対方向で取引することにより利益を追求します。したがって、そのようなアンチノイズトレーダーの取引は、ある程度まで、ノイズトレーダーの価格への影響を打ち消し、したがって、価格が他の場合よりも正確になります。基本的な情報に基づく情報生成とアンチノイズ取引の基礎となる情報検索との間に明らかな相乗効果があるため、同じ個人または機関はしばしば、基本的な情報に基づく取引とアンチノイズ取引の両方に関与します。

4.流動性供給者

流動性供給者のビジネスは、提示された価格 (買値で買い、売値で売る価格)で株式を売買できるようにすることです。特定の株式について、市場で取引可能な最良の買値は最良買気配(NBB)、取得可能な最良の売値は最良売気配(NBO)と呼ばれます。現在、流動性供給者は通常、高頻度トレーダー(HFT)です。HFTは、高速通信を使用して、すべての取引所での取引と相場に関する情報を継続的に更新し、それに応じて相場を修正します。流動性供給者は、通常、バリュートレーダーの観点からは非情報トレーダーです。実際、「マーケットメーカー」としての取引を促進する仲介という役割のために「トレーダー」と呼びません。

B.取引所と注文

特定の株式は、多数の競合する取引所で取引される可能性があります。各取引所は通常、流動性の供給者またはトレーダーによって出された指値注文の「板」と「待ち行列」で構成される電子指値注文システムを導入しています。指値注文とは、指定された数の株式を提示価格で売買するための、取り消されるまで拘束力のある取引です。取引所のコンピューター化されたマッチングエンジンは、これらの提示された指値注文を、成行の買いまたは売り注文と照合します。成行注文では入手可能な最良の価格で即座に無条件に取引が成立します。

C.情報に基づく取引と流動性確保の経済学

このパートでは、あらゆる種類の情報に基づく取引が流動性を低下させると同時に、関連する新しい情報を反映するように価格を変更することで価格の精度を向上させる理由について説明します。まず、情報トレーダー、非情報トレーダー、および流動性供給者だけがいる世界を考えます。次に、ノイズおよびアンチノイズトレーダーを追加します。

1.流動性供給者

流動性供給者は、平均で購入金額よりも多くの金額で株式を売っている場合に利益を得ます。流動性供給者の売値(供給者が株式を売りたい価格)はいつでも買値(供給者が株式を買いたい価格)よりも高いために簡単に思えます。ただし、問題は、一部が情報トレーダーであることです。株式市場は匿名であるため、流動性供給者は通常、相手方が誰だかわかりません。情報を持っているかどうかは(もしあれば)知りません。したがって、流動性供給者は、情報トレーダーと取引することがあります。これから説明するように、流動性供給者は、情報トレーダーと取引を行うと損失を受けます。

2. 情報トレーダーと非情報トレーダーとの取引

情報トレーダーと取引する際に流動性供給者が損失を受ける本質的な理由は、情報トレーダーが現在の市場価格が示唆するものよりも価値の評価に優れている場合に取引していることです。したがって、情報トレーダーと取引するすべてのトレーダーは損失を受けます。情報トレーダーは、株式の価値の評価が取引相手の売値を上回る場合にのみ購入し、評価価値が流動性供給者の売りを下回る場合にのみ売却します。したがって、情報トレーダーとの取引では、流動性供給者は、情報トレーダーの情報が示す価格で売却し、情報トレーダーの情報が示す価格で購入します。これらは、平均して、流動性供給者は取引で資金を失うことになります。本質的に、流動性供給者は古典的な逆選択リスクに直面しています。

一方、流動性供給者は、非情報トレーダーとの取引から利益を得ています。現在の市場価格によって暗示される株式の価値の評価はNBOとNBBの中間点であるため、平均して、これらの取引は収益性が高くなるはずです。したがって、流動性供給者がNBBで非情報トレーダーから購入し、NBOで非情報トレーダーに売却する場合、これらの各取引は、2つの価格のスプレッドの半分に等しい期待利益をもたらします。したがって、流動性供給者は、平均して、価値よりもわずかに低い価格で購入し、価値よりもわずかに高い価格で売却します。

要約すると、流動性供給者は、情報トレーダーの売り手から買値で購入するか、情報トレーダーの買手へ売値で売却すると、損失を受けます。しかし、彼らは、売値での買いと買値での売りで予想される損失から生き延びるための十分な非情報トレーダーがいる限り、破綻を回避でき、取引の理由を達成できます。言い換えれば、売買スプレッドは、非情報トレーダーとの取引による流動性供給者の利益が、情報トレーダーとの取引による損失を相殺するのに十分な大きさでなければなりません。

3.情報に基づく取引の流動性への影響

流動性供給者は、単に大きな利益を得るために極端に広いスプレッドを設定することはできません。流動性供給者は競争の激しい市場で活動します。その結果、生き残るためには、取引相手を引き付けるために十分で積極的な気配値を設定する必要があります(十分に低い売値と、十分に高い買値を提供)が、流動性供給者は、情報トレーダーとの取引からの損失を補うか、それよりも大きい利益を、非情報トレーダーの取引から十分に得る必要があります。情報トレーダーとの取引が増加すると予想される場合、損益分岐点に達するために売値をより高く、買値をより低くする必要があります。

流動性供給者はすべての売値と買値の水準で価格を出します。流動性供給者は、その価格に対して取引するすべての注文が非情報トレーダーである確率だけではなく、情報トレーダーの確率も把握しています。また、次に到着する成行注文が買いである場合、彼の買いが低すぎるという個人情報によって動機付けられる可能性があり、彼の買いが高すぎる個人情報によって動機付けられる可能性がないことを確信をもって知っています。したがって、合理的な流動性供給者は、注文が買いである場合、情報トレーダーからの注文である可能性があるため上げ、同じ理由で、価格に反映されていないという肯定的な情報であっても、売りである場合は下げます。この情報シグナルにより、次に来る注文の種類がなんであれ、株価の推定値は変更されます。

もちろん、流動性供給者は次の注文が買いか売りかを知る前に、売値と買値を設定します。それにもかかわらず、その価格を決定するとき、情報トレーダーが、現在の価格が低すぎることを有益な個人情報としてもっている場合にのみ買い注文を出すことを、知っています。したがって、流動性供給者は、有益な個人情報によって動機付けられた注文である可能性があるため、買い注文が来れば、株価の推定値を上方に変化させます。その取引を後悔しないように、注文が来る前に、流動性供給者は、買い注文が来た際の上方修正を売値に設定する必要があります。同様に、流動性の供給者が買値を後悔しないように設定する場合、買値は売り注文に伴う予想される下方修正を反映される必要があります。その結果、それぞれの次の到着注文に応じた価格で、買注文と売注文に対して買値と売値が設定されます。流動性供給者が情報トレーダーからの注文の割合が高いと期待している場合、これらの推定値の修正(つぎの注文の種類に応じて上方または下方)は大きくなります。言い換えると、その売値は中間点より高く、買値は中間点より低くなります。

その結果、流動性供給者が情報に基づく取引が多く行われると期待すればするほど、市場の流動性は低下します。流動性は、取引の規模、取引の価格、実行にかかる時間など、取引の容易さに関する複雑な概念です。一般的に、取引が大きいほど、早く執行したいほど、価格は魅力的ではなくなります。しかし、市場の流動性が大きければ大きいほど、これらのトレードオフはそれほど深刻ではありません。流動性供給者が、より高い割合の注文が来ることを期待している場合、彼らの最良の買値は低くなり、最良の売値は高くなります。そうしないとビジネスで生き残れませんし、次の注文が売りまたは買いであるかにかかわらず合理的で利益を最大化する方法で価格設定ができません。同じことは、最良の買値と売値から離れた買値と売値、そしてその数量にも当てはまるため、その板は薄くなります。

4. 情報に基づく取引が存在する場合の取引価格のパターン

合理的な流動性供給者が、情報トレーダーがいる市場で価格を設定する方法は、重要な副作用を生み出します。このように、流動性供給者は取引に応じて相場を常に変更しています。その結果、最終的に市場価格は情報トレーダーの情報を完全に反映するようになります。本質的に、流動性供給者の価格行動は、単に情報トレーダーへの損失を最小限に抑える努力のために、一種の「見えざる手」を反映します。

買い注文を出す動機付けとなる有益な個人情報を持っている情報トレーダーを考えてみましょう。同時に、非情報トレーダーも取引を行っており、高すぎるまたは安すすぎる証券を見つけることによって価格を正確にすることとは無関係に取引することが彼らが取引する理由なので、買い注文と売り注文の数はほぼ同じです。なぜなら、彼らが取引する理由は、したがって、この期間中、買い注文と売り注文の両方が取引所に来ますが、買い注文には情報トレーダーからの注文も含まれるため、合計で売りよりも買いが多くなります。したがって、各買い注文と売り注文の到着に伴って価値の推定値がわずかに上下するため、流動性供給者の買値と売値は変動します。しかし、最終的には、買い注文の優位性により、修正された相場が、買値と売値の中間点と共に上昇し、売値が十分に高くなり、情報トレーダーの株価の推定値に等しくなるまで続きます。これらの逆選択モデルは、日中の相場と取引価格の変化が買い注文と売り注文のパターンに対応し、上記の価格の調整が頻繁に発生することを示す実証分析によって強くサポートされています。

要するに、情報に基づく取引は株価をより正確にします。上記のように、流動性供給者の気配値-取引所に掲示される価格-は、個人情報に応じて調整されます。個人情報により、現在の価格が示すよりも正確な株式価値の評価が可能になるため、流動性供給者の価格調整により、売りと買いは、他人が取引する個人情報すべてが完全に反映されるまで、より正確な評価の方向に移動します。

5.ノイズトレーダーとアンチノイズの効果の追加

ノイズトレーダーは、株式発行企業の価値のより正確な評価を可能にする情報があると考えていますが、その情報はすでに価格に反映されているか、より正確な評価とは無関係です。ある瞬間にノイズトレーダーを駆動するものが各トレーダーに特有である限り、彼らの売買トレードは互いにキャンセルする傾向にあります。情報のない取引と同じように、このような特異なノイズ取引は、流動性供給者にとって重要な注文の不均衡を引き起こさないため、価格や売買スプレッドに大きな影響を与えません。しかし、広く共有されますが、基盤のない信念がノイズ取引を促進している限り、秩序の不均衡が生じます。不均衡は、流行やファッションによって示唆された方向に買値と売値を押し出し、すべての公開情報を考慮した株式発行企業の将来のキャッシュフローの最良の推定値から仲値を逸脱させます。

アンチノイズトレーダーは、株式発行企業の将来のキャッシュフローに関する新しい情報を積極的に検索します。彼らは価格が動いたためにノイズ取引があると推測すると取引をしますが、この動きを正当化する新しい情報は見当たりません。流行によるノイズ取引に対するアンチノイズトレーダーの反応がどのように機能するかを説明するために、情報に基づく取引がなく、株式発行企業の株式にノイズがない状況から始めて、買値と売値の間の最初の中間点が株式の価値の最良の推定値を表すようにします。利用可能な情報が与えられます。ノイズトレーダーは、株式の価値がこの最初の中間点を大幅に下回っているという広く共有されていますが、誤った信念を獲得し、売却を開始します。これにより、流動性供給者に届く売り注文の不均衡が生じ、買値と売値が押し下げられます。彼らは、売りが(誤って)彼らが株式の価値であると信じるものに下がるまで、この売りを続けます。アンチノイズトレーダーは、この価格の下落を観察し、それを正当化するための真に予測可能で否定的な情報を見つけられない限り、買いを開始します。これにより、流動性供給者に届く買い注文の不均衡が生じ、買値と売値が押し上げられます。売値が最初の中間点に達するまで、彼らはこの売りを続けます。

この話が示すように、否定的な情報を持っていると誤って信じているノイズトレーダーは、価値よりも安く株を売るために取引で損失を被ります。アンチノイズトレーダーは、価値よりも安い株式を購入するため、取引で利益を享受します。最終的に、流動性供給者は平均して、ノイズトレーダーから購入しアンチノイズトレーダーに売却しますのでスプレッドを得ます。これは、株がノイズトレーダーから購入され、アンチノイズトレーダーに売却されているため、買値と売値の中間点が株の価値をほぼ下回っていても、かれの買いは売り値であり、売りは買値です。したがって、流行によるノイズ取引とアンチノイズ取引の組み合わせは、流動性供給者の逆選択問題を悪化させません。この話の鏡像は、ノイズトレーダーが有益な情報をもっていると誤って信じている場合です。この場合も、また、流動性供給者の逆選択問題は悪化しません。

III 評価のフレームワーク

目標

5つの基本的な社会的な目標は、次の通りです。

(1)経済における最高の新規投資プロジェクトへの資本の効率的な配分を促進する。

(2)経済の既存の生産能力の効率的な運用を促進する。

(3)事業投資のための資金を求めている企業と、現在の消費を差し控え将来の消費にまわす貯蓄者のニーズを最適に満たすように、効率的な資源配分を促進する。

(4)リスク回避的投資家が最小限の不効用でボラティリティを負担できるように、証券を保有することから生じる投資家のリスクを効率的に配分する。

(5)公正に運営し、全体的な公平感を育成する。さらに、特定の種類の情報に基づく取引とその規制の望ましさについて知的な議論を展開し、社会が株式市場での取引と運用に費やしている実資源に対する取引の影響、および関連する執行とコンプライアンスのコストを考慮しなければなりません。

Who supplies liquidity,how and when?

by Bruno Biais, Fany Declerck and Sophie Moinas

BIS Working Papers No 563 May 2016

概要

現代の市場では電子指値注文板が用いられますが、そこでは流動性供給者は誰ですか?仲介取引は、顧客とトレーダー間の利益相反と情報の非対称性によって制約を受けていますが、自己勘定トレーダーは制約が少なく、したがって在庫リスクを抱えるのに適しています。さらに、低速トレーダーの指値注文は深刻な逆選択にさらされる可能性がありますが、高速取引の技術は、トレーダーの市場監視能力と、ピックオフされる可能性を防ぐ能力を向上させています。これらの点を明らかにするために、ユーロネクストとフランスの金融市場規制者であるAMFから得たユニークなデータを利用して、市場へのトレーダーの接続性、およびどの取引が自己勘定トレーダーのものであるかどうかを観察できるようにしています。自己勘定トレーダーは、高速か低速かに関係なく、逆張りの成行注文で流動性を提供し、それによって、危機中でも市場がショックを吸収し、そうしながら利益を得ていることがわかります。さらに、高速トレーダーは板に指値注文を残すことによって流動性を提供します。それでも、損失を出さずにそれを実行できるのは自己勘定トレーダーだけです。このことは、テクノロジーでは逆選択を克服するには不十分であることを示唆しています。監視インセンティブも必要です。

前書き

完璧な市場では、買い手と売り手は即座に取引相手を見つけ、摩擦のない価格で取引から利益を得ます。

しかし、実際の市場では、摩擦が原因で、このようなシステムの機能を改善できない場合があります。実際、市場の摩擦により、最終的な売り手が最終的な買い手をすばやく見つけることができなくなる可能性があります。この文脈では、仲介業者は、最終的な買い手を見つけるまで、資産を購入して在庫として保有することによって、緊急性を持つ売り手に流動性を提供することができます。このような市場形成サービスは、Ho and Stoll(1981,1983)、Grossman and Miller(1988)およびWeill(2007)によって理論的に分析されています。流動性の供給を可能にする仲介者の特徴は何でしょうか?断片化された市場では、仲介サービスは、最高のネットワーク接続性と最高の検索機能を持つ経済主体によって提供されます。これは、高頻度取引テクノロジーによって強化できます。市場が集中している場合で、それを反映して遅延が発生する可能性があります。Biais、Hombert、およびWeill(2014)によって理論的に分析されているように、すべての潜在的な買い手と売り手が永続的に市場を監視しているわけではありません。この文脈では、断片化された市場の場合と同様に、Gromb and Vayanos(2002)は、異なる市場でポジションをとることができるアービトラージャーが価値ある流動性を提供できることを示しています。ただし、マーケットメーカーは、Ho and Stoll(1981)によって理論的に分析されているように、リスクを嫌い、不均衡な在庫ポジションを保有することに消極的であるため、またはマーケットメーカーの管理当局者が市場参加者を制御するために在庫保有に制限を設定したので、在庫を保持することは費用です。。これは、流動性を提供するための適切な経済主体は、在庫保有能力が最も高い経済主体、つまり、リスク許容度が最も高いかまたは深刻なエージェント問題が少ない経済主体です。ただし、マーケットメーカーの総在庫保有能力には限りがあるため、流動性ショック時には価格に一時的な影響を与えます。つまり、「裁定取引には限界」があり、流動性供給には収益機会があります(Shleifer and Vishny(1997)、Gromb and Vayanos(2002) 、2010、2015))。

流動性を制限するもう1つの市場摩擦は、逆選択問題です。Akerlof(1970)が最初に示したように、逆選択問題は取引の価格への影響を拡大し、市場の崩壊につながることさえあります。Glosten and Milgrom(1985)とKyle(1985)で示されているように、逆選択問題はマーケットメーカーが比較的高い売値と比較的低い買値を提示する原因となります。ただし、ここでも問題が発生します。どの経済主体がマーケットメーカーの役割を果たすか、そしてその理由は?効率性は、仲介業者が逆選択を緩和するのに最も適した経済主体である必要があることを示唆しています。そのような能力は、より良い市場監視技術を反映し、仲介業者が注文を受け取る前に注文をキャンセルできるようにします。ただし、これにより、他の投資家にとって逆選択問題が悪化する可能性があり、監視技術の効率が低下します。仲介業者がタイムリーな市場情報を利用して失効したクオートをヒットした場合、これらの投資家の不利な選択はさらに増幅される可能性があります。

世紀の初めから、3つの進展がこれらの問題と関連し取り上げられました。第1に、株式市場は電子指値注文の板構造に集約されていて、指定注文を提示することで、マーケットメーカーだけでなく、多数の異なる金融機関が指値注文を板に残すことで流動性を提供できるようになりました。第2に、低レイテンシテクノロジが利用可能になり、コストをかけて、市場の状況変化を監視し、それに迅速に対応する能力が向上しました。

第三に、危機前の規制改革は、市場の断片化と高頻度取引の発展に貢献しました、一方、危機後の規制改革により、投資銀行にとって、自己勘定取引はより高価で複雑なものになりました。 これらの進展は、流動性供給の経済学、および金融市場で享受できる取引からの利益をどのように変えたのでしょうか?これらの問題を明らかにするために、私たちは、自己勘定トレーダーや高頻度トレーダーを含む、ユーロネクストのメンバーのさまざまなカテゴリーの注文とトレードに関する情報を使用して、新しいデータセットを経験的に分析します。

私たちのデータには、2010年のフランス株のユーロネクストにおけるタイムスタンプ付きのすべての注文と取引(数量と価格)の記録が含まれています。私たちのサンプル期間は2010年夏のギリシャ危機時を含み、流動性供給が「正常」時と危機時でどのように異なるかを比較分析できます。私たちのデータには匿名のメンバーコードも含まれており、各メンバーを、(i)市場への接続の質と速度、および(ii)その取引が100%自己勘定、100%ブローカー、または両方の組み合わせによって分けます。(i)を使用して、彼らの技術投資に関する直接的な情報から高速トレーダーを識別します。これは取引スタイルに関する間接的な識別とは対照的です。その巨大なサイズのため、そしてユーロネクスト市場の特徴として、このデータセットは処理が困難です。10の大型株、9つの中型株、4つの小型株を含む23のフランス株を分析しました。対応するデータのサイズが7テラオクテットを超えています。

私たちの最初の主な経験的発見は、流動性供給に関するものです。自己勘定トレーダーは、高速か低速かにかかわらず、価格が下がった後に成行買い注文を出し、価格が上がった後に成行売り注文を出す傾向があります。したがって、私たちは、自己勘定トレーダーが逆張りの戦略に従っており、価格の下げ圧力に対抗して買い、価格上昇圧力に反して売却していることがわかります。これは、価格上昇後に買い、価格下落後に売る他のトレーダーとは対照的です。こちらは、モメンタム取引と解釈できます。自己勘定のトレーダーの逆張り戦略は成行注文に依存しますが、市場に流動性を供給します。これは、自己勘定トレーダーが他のトレーダーよりも在庫リスクをより多くとれることと一致しています。これは、他人のために取引するのではなく、自分たちの資本を投入するためかもしれません。これは、より良いインセンティブ契約を反映することもできます。両方の場合において、在庫リスクを負う優れた能力は、「自分の発言や行動に自らリスクを背負う」を持つことから生じます。

市場のストレス下で流動性供給がなくなった場合、市場の流動性が阻害される可能性があります(Nagel 2012などを参照)。興味深いことに、自己勘定トレーダーの逆張り戦略は、特に小型株やギリシャ危機のような状況を好みます。 したがって、それらは「都合の良い時だけ」の流動性供給者ではなく、市場が最も必要とするときに姿を消しません。さらに、自己勘定トレーダーの逆張り戦略は、平均して収益を上げています。これは、流動性ショックを反映している可能性のある一時的な価格圧力が価格を均衡から遠ざけた時期を特定できることを示唆しています。このような状況では、自己勘定トレーダーの成行注文がリスクの高い裁定取引を行います。したがって、売買圧力を吸収することで、市場を安定させる傾向があります。

私たちの2番目の主要な経験的発見は、逆選択に関するものです。

成行注文の情報内容は、有意に肯定的ではありますが、メンバーのカテゴリー間で大きな違いはないことがわかります。

特に、高速トレーダーの成行注文は、低速トレーダーの注文よりも情報が豊富ではないようです。

対照的に、即時実行されていない指値注文によって生じる逆選択のコストは、高速の自己勘定トレーダーの方が大幅に低いことがわかります。

一方、緊急性のないトレーダーの指値注文では、逆選択コストが高くなります。これは、テクノロジー自体では、逆選択を緩和するには不十分であることを示唆しています。また、トレーダーがテクノロジーを効率的に使用するインセンティブを持っていることも必要です。さらに、高速の自己勘定トレーダーは、すぐには実行されない指値注文と頻繁に取引しますが、低速の自己勘定トレーダーはそうすることはまれです。したがって、低速自己勘定トレーダーは主に逆張りの成行注文を出すことによって流動性を供給しますが、高速自己勘定トレーダーは緊急性のない指値注文を出すことによって流動性も供給します。しかし、この2番目のタイプの流動性供給は、危機後はあまり見られなくなりました。

Arminio Fragaによるコメント

流動性:私たちと2つのパラドックスの居場所について

- Biais、Declerck、Moinasに関するコメント

Biaisらは、取引所で取引される株式のミクロデータの創造的な利用方法を論文に書いています。結論は興味深いものであり、報告された意見に相違はなく、コメントは2つだけです。第一に、私はさまざまなタイプの投資家を分類することをあまり信頼していません。そして、特定のグループの収益性に関するいくつかの結論は、分析期間に依存しているのではないかと疑っています。第二に、個々の参加者が取引できる速度に関連する問題に意味がありますが、まったく新しいものではありません(鳩、電信、電話などを考えてください)。より重要と思われるのは、情報の非対称性です。

2.市場の現在の流動性は低い

取引量を時価総額で割った回転率で測定される株式市場の流動性は、特に中国が計算に含まれていない場合、危機前の水準よりも低くなります。同様に、国債および社債の市場における流動性も低く、近年の高値の70%(政府)から30%(高利回りの企業)に低下しています。 これらはすべて店頭市場です。

- パラドックス 1:マクロ経済的な流動性は高いが、ミクロ的な流動性は低い

取引の流動性はほとんどすべての資産クラスで最近で最も高かった水準よりも低い一方で、マクロ経済の流動性の観点からは、ヨーロッパ、日本、米国の金利は極端に低いか負の状態にあり、かつ量的緩和(QE )の影響で、上昇できない状態が続いています。

さらに、ほとんどのアジア市場における為替介入は、先進国の量的緩和政策とほぼ同じ量の中央銀行による資産購入をもたらしています。

では、なぜ市場の流動性はこれほど低いのでしょうか。

手始めに、ほとんどの経済における安全で流動性の高い資産の重要な供給源である国債市場での中央銀行による膨大な在庫の蓄積は、イールドカーブの短いところでの供給性とおそらく流動性を押し下げています。

さらに、より高い資本規制と流動性の管理、ならびに銀行の自己勘定取引の制限が、おそらく取引の流動性の低下の一因となっています。

注視すべき興味深い問題は、大規模なミューチュアルファンドやヘッジファンドなどの投資家が流動性の供給者としての役割を引き継ぐかどうか(おそらくはい)、規制を引き付けることなくどこまで行けるかです。国債などの大きな問題の場合、これは組織的な取引所でよく発生する可能性があります。

これらすべての厚生経済学的な問題への影響には、さらに分析作業が必要であり、興味深く、やりがいのある作業です。

この質問のいくつかの側面は明白ではありません。たとえば、危機以前には、マーケットメーカーはリスクを取りすぎて、顧客の流れを観察することで利益を得ていた可能性があります。したがって、極端なリスクをとらず、非対称性の低い情報によって駆動されるこのような流動性の低い状態が厚生経済学上の便益を低下させるかどうかは明らかではないのです。

4.パラドックス2:流動性は、必要のない静かな時にのみ存在する-なぜですか?

ここでの問題は群衆行動の一つかもしれません。いくつかの大規模な中央銀行と資産運用会社に取引が極端に集中し、それが群れの行動につながるため、おそらく、金融政策の変化などのいくつかの主要なリスク要因へ集中的に焦点があたり、それが原因となっています。市場は、しばらく続くスムーズなトレンドが暴力的なスパイクによって中断されるような現象にますます特徴付けられるようです。ここで、マクロをマイクロに接続できます。流動性のミスプライシングと非常に大きく累積した満期のミスマッチ(2007年から2008年の危機以前に蔓延し、現在も蔓延している可能性があるものなど)は、正式および暗黙の預金保険、ラストリゾートの利用可能性、非対称性に関する金融政策などの規制の結果である可能性があります。これはホットな研究トピックであり、BISがこの領域で行っている作業に感謝します。

Francesco Papadiaによるコメント

まず最初に、興味深い会議への招待と刺激的なBIS関連の環境に戻る機会を与えてくれた主催者に感謝します。次に、ブルーノと同僚による興味深い論文を議論する前に、2点について言っておきます。

1つ目は、注文時のさまざまな価格の展開(情報内容、逆選択、収益性)についてBrunoと同僚に全面的に賛成します。

2番目の最初の注目点は、流動性の定義についてです。流動性には、資金調達の流動性、中央銀行の流動性、市場の流動性という、少なくとも3つの独立しているが関連している概念があります。ブルーノの論文は最後の点に関するものです。特に、彼は2010年の膨大な数の観測に基づいて株式の流動性を検討しています。今日、ハイメ・カルアナが彼の紹介スピーチで言ったように、私たちは株式の流動性よりも債券を心配していますが、後者を見ると前者にもいくつかの光を当てることができます。

私はブルーノとその同僚による興味深い分析を6つの政策問題への回答を求めて読みました。

1.仲介業者はもはや証券を在庫として持つことによって流動性ショックを緩衝することができないので、自己勘定取引を制限する最近の規制変更が流動性に悪影響を及ぼしたと銀行は不満をもっています。正当化されますか?

2.自己勘定取引には、特に市場の流動性を高める、社会的に価値のある機能がありますか?

3.高速取引には社会的に価値のある機能がありますか?

4.市場の構造に革新がありましたか–基本的なIT技術の発展により–ここ数年で、「自然な」売り手と買い手のマッチングが容易になり、証券を在庫として持つ必要性が減少しましたか?

5.近年、情報の拡散と処理に革新があり、より良い基礎的な情報が得られるために注文の重要性が少なくなることで、逆選択のリスクが減少しましたか?

6.本質的に中央銀行の流動性の提供により資金調達の流動性がより豊富になり、市場の流動性を助けていますか?

ブルーノの論文は、これらの質問の最初の3つに光を当てるのに非常に役立ちます。ブルーノの結果がそれらについてどのように答えているかについて私の理解を説明します。質問1と2は、ブルーノの分析に従って肯定的に答えることができます。自己勘定の取引を制限する規制は流動性に悪影響を及ぼし、自己勘定取引は正の社会的価値を持っています。この結論は、次の結果から導き出します。

高速と低速の両方のカテゴリに属する自己勘定のトレーダーは、危機の最中であっても、モメンタムを追うのではなく、注文の受け手に回ります。そうする能力は、エージェンシー問題がない(または少ない)かどうかに依存します。特に「高速」カテゴリに属している場合、彼らは依頼人として行動し、より優れたリスク負担能力を持ち、逆選択問題に苦しむことがありません。そして、彼らは利益を生み出します。後者の点は、類推により、収益性の高い外国為替介入だけが市場を安定させる特性を持っているというフリードマンの結論を適応する場合、社会的に有用な機能のより間接的な証拠となります。さらに、ダーウィンの観点から見ると、収益性により、自己勘定のトレーダーが安定化機能を永続的に実行する能力が保証されます。

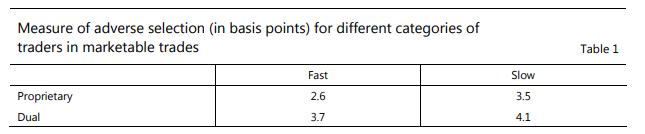

それでは3番目の質問に移りましょう。全体的に、ブルーノと同僚によって提供された結果の中で、私は高速トレーダーの社会的機能について貢献度合いが弱いという証拠を見いだします。高速の自己勘定トレーダーは、注文を受けるときに逆張りであるという自己勘定トレーダーの一般的で肯定的な特徴を共有します。しかし、これは彼らが高速トレーダーではなく自己勘定トレーダーであることと結びついています。もちろん、彼らは低速トレーダーよりもはるかに多くの注文を出し、頻繁にキャンセルして修正します。しかし、彼らは自己勘定トレーダーでない限り、モメンタムトレーダーで、持続的な価格変動に貢献します。彼らが彼らの注文を出すときに、低速トレーダーよりも逆選択にさらされることが少ないように見えることは事実です、この点では、高速または低速のトレーダーよりも、自己勘定トレーダーのカテゴリに属することが重要です。次の表は、論文で提供されたいくつかの結果を再現しています。

高速なトレーダーは、自己勘定とデュアルトレーダーの両方のカテゴリで、低速トレーダーよりも逆選択にさらされる機会が少ない。しかし、低速自己勘定トレーダーは、高速デュアルトレーダーよりもその影響を受けません。これは、あるカテゴリに属することが他のカテゴリに属するよりも重要であることを示します。さらに、全体として、高速トレーダーはお金を失うので、恒久的に取引を続ける能力についての疑問を投げかけます。

ここでは、私の解釈が正しければ、ブルーノの分析から導き出せる重要な結論があります。これらの観点から、自己勘定取引を制限する措置は、流動性にマイナスの影響を及ぼします。代わりに、ブルーノが描いた他の政策の意味、つまり、メッセージ数と取引数の比率を参加者が制限されると逆効果になる可能性があることは、私にはそれほど明白ではありません。いずれの場合でも、最終的な政策の影響を引き出す前に、ブルーノの分析で扱われていない3つの政策の質問に答える必要があります。より具体的に指摘してみます。

過去数年にわたって市場構造に革新があり、本質的にはIT技術の進展により、「自然な」売り手と買い手との取引が容易になる場合、証券の在庫保有は必要なくなります。 銀行の自己勘定取引の規制により、それは問題ではなくなり、そのような規制による財政的安定化の利点により簡単に相殺される可能性があります。製造現場における「ジャストインタイム」との類似点があり、資産の在庫保有の必要性は、ここでは明らかです。同じ種類の推論を前向きに行うことができます。在庫を保有する必要性のない市場の構造に適応するために時間が必要であれば、自己勘定取引の減少による不都合は一時的なものにすぎません。

情報のより良い拡散と過程についても、同様の議論をすることができます。入手可能な経済の基礎的な情報によって価格がより強固に固定されている場合、逆選択の影響が少ない自己勘定トレーダーの行動、そして場合によっては高速トレーダーの行動も、規制の障害をそれほど問題としないでしょう。繰り返しになりますが、バッファリングが少ないという代償は、より多くの財政的安定のために支払われてしまいます。

私が前述した3番目のポイントは、より豊富な中央銀行の流動性によって提供されるより良い資金流動性が、自己勘定取引の安定化機能の減少による悪影響を相殺できるかどうかです。この要因は短期および中期的にはある程度の関連性がありますが、中長期的にはあまり重要ではありません。確かに、中央銀行が非常に大規模な流動性供給を永続的に維持する必要がないことを期待しています。

結論として、ブルーノの論文に含まれている3つの政策問題は重要であり、議論が必要です。ブルーノの論文は、誰が流動性を提供するかに関する私たちの知識を進歩させ、自己勘定取引を実行する銀行に関する新しい規制上の制約が流動性へ与える影響について疑問を提起します。さらに、ブルーノの分析は、私の見解では、高速取引の明確で強力な社会的価値について疑問を投げかけます。ただし、これらの分析ポイントを政策の結論に変換する前に、分析で取り上げられていない市場構造の他の重要な側面について、より多くの証拠が必要です。

Downsized FX markets: causes and implications

Michael Moore

Andreas Schrimpf

Vladyslav Sushko

BIS Quarterly Review, December 2016

ダウンサイジングされたFX市場:原因と意味合い

概要:

BISの3年に1度の調査で、FX取引高は15年ぶりに2年連続で縮小した。レバレッジをかけた機関投資家や「ファストマネー」トレーダーによる取引の減少とリスク選好度の低下により、現物市場の取引が大幅に減少した。主にヘッジ目的のFXデリバティブ取引が活発化したことで、その一部は相殺された。多くのFXディーラー銀行は、リスクを取ることに消極的になり、プライム・ブローカー業務を見直している。同時に、技術的に主導権を持つ新たなノンバンクプレーヤーが、マーケットメーカーや流動性の提供者としての地位を固めた。このような背景から、FX取引は電子的な形ではあるが、ビジネスのつながりを重視したものになってきている。このような市場参加者の構成や取引パターンの変化は、今後の市場機能やFX市場の流動性の回復力に大きな影響を及ぼす可能性がある。

結論:

この記事では、世界のFXボリュームの下落の主な要因を探っている。2013 年に行われた前回の3年ごとの調査では、市場エコシステムの構造的変化と市場機能への影響について論じた。

近年の世界貿易と総資本フローの減少は、以下の理由を部分的に説明している。

- FXスポットの活動低下。

- 主要通貨圏での金融政策の多様化や、FX市場での長期投資家の台頭

為替リスクを取るためというよりも、経営のために、これらの要因により、ヘッジや流動性を目的とした取引量が増加している。このように、スポットとFXスワップという2つの主要なFX商品は、異なる方向に引っ張られてきた。また、FX市場の構造の変化も重要な役割を果たした。プライムブローカレッジの減少は、ヘッジファンドやプリンシパル・トレーディング会社の取引減少と関連し、その結果、スポット市場の取引量が減少した。

ホールセールFX取引では、流動性供給の二分化がより顕著になった。ディーラー間でのビジネスを構築することに成功した銀行もあるし、クライアントとのフローの内在化と在庫保有リスクに関するモデルを構築した場合もあれば、単に仲介業者として橋渡しに徹している場合もある。このような環境では、電子的な関係を重視した店頭モデルが成功しているのに対し、一次卸売りのボリュームは電子取引所で減少している。また、銀行ディーラーは電子化されたマーケットメイカーとの競争にさらされている。これらの技術的に優れたプレーヤーもフローの内在化を実現してきたが、ノンバンクの大多数は、このようなフローの内在化の役割を果たしていない。マーケットメーカーは、多くの場合、市場にリスク吸収能力をもたらさない。

このような市場参加者の構成の変化とその取引パターンは市場機能に影響を与える可能性がある。関係性を重視する一方で、異種電子取引所のディーラーと顧客とが直接取引を実現させ、その安定した市場環境の中でスプレッドを低下させると、今後、ストレスに対する回復力が試される可能性がある。例えば、ノンバンクのマーケットメーカーでは、資産クラス間の相関リスクが高くなる可能性がある。また、ボラティリティの暴走やフラッシュ・イベントが増加しているとの指摘もある。これらは、市場参加者が、市場環境が悪化すると、従来の匿名の多国間取引の場に殺到することを暫定的に示唆している。そのため、進化するFX市場の構成によるリスク共有の有効性はまだ不確実である。流動性の状況に大きな変化があれば、市場リスクや企業、資産運用会社、その他の外国為替のエンドユーザーのヘッジ戦略の有効性に影響を及ぼす可能性がある。

Noise

FISCHER BLACK

THE JOURNAL OF FINANCE. VOL. XLI, NO.3. JULY 1986

この示唆に富んだ論文を翻訳してみることにしました。とりあえず、概要と導入部分を翻訳します。

以下、翻訳です。翻訳にはDeepLを用いました。

概要

ノイズが世界に与える影響、そして私たちの世界観に与える影響は深いものがあります。小さな出来事の集まりという意味でのノイズは、多くの場合、わずかな大きな出来事よりもはるかに強力な因果関係を持っています。ノイズは、金融市場での取引を可能にし、金融資産の価格を観測することを可能にします。ノイズは、市場を非効率にする部分もありますが、非効率ゆえに得ることのできる利点を利用することも妨げます。セクター別の将来の嗜好や技術に対する不確実性という形でのノイズは、景気循環を引き起こし、政府の介入による改善の大きな抵抗力ともなります。期待を形成する過程に存在するノイズは、合理的なルールに従っているはずもなく、少なくとも金本位制や固定為替レートが存在しない限りには、インフレを引き起こします。他の為替レートとともに存在する相対価格の不確実性というノイズは、為替レートやインフレ率の変化が貿易や投資の流れや経済活動の変化を引き起こすと誤解させます。ほとんどの場合、ノイズは、金融市場や経済市場がどのように機能するかについて、実用的な理論や学術的な理論を検証することを非常に困難にします。私たちは多くの場面で先の見えない中で行動せざるを得ないのです。

本稿では「ノイズ」という言葉をいくつかの意味で使っています。

私の金融市場の基本モデルでは、ノイズは情報と比較されます。人々は、情報をもとに取引を行います。このような取引から利益を得ることを期待するのは正しいことです。一方で、ノイズをあたかも情報であるかのように取引することもあります。もし彼らがノイズ取引で利益を得ることを期待しているのであれば、それは間違いです。ノイズ取引は、流動性の確保という点で市場に不可欠なものです。

世界を観察する方法としての私が考えるモデルでは、ノイズは観測を不完全なものにします。これによって、株式やポートフォリオの期待リターンを知ることができなくなります。金融政策がインフレや失業に影響を与えるかどうかを知ることができなくなります。また、物事をより良くするために何ができるのかを知ることができなくもなります。

私のインフレモデルでは、ノイズとは、期待値を構成する要素のひとつであり、期待値と無矛盾なある特別なインフレ率をもたらします。景気循環と失業の私のモデルでは、ノイズとは、まだ到着していない情報のことです。これは、セクター内およびセクター間の将来の需給の状況に関する不確実性に過ぎません。情報が到着したときには、嗜好と技術がうまくマッチしているセクターの数が経済活動の指標となります。私の国際経済モデルでは、相対的な価格の変化がノイズとなって、価格水準や為替レートに大きく依存しない需給の状況をわかりにくくします。このような相対価格の変化がなければ、ほとんどの場合、購買力平価が維持されているはずです。

私は、これらのモデルを均衡モデルと考えています。ノイズの役割や、個人の効用に依存するような型破りなことを許容しているため、合理的な均衡モデルではありません。それにもかかわらず、均衡モデルであると考えています。これらはすべて、資本資産価格モデルの背後にある論理を、株式市場以外の市場や、従来の最適化の概念に適合しない行動にも適用した広範な取り組みの一環として生まれました。

これらのモデルは、金融、計量経済学、マクロ経済学という全く異なる分野においても有効です。これらのモデルを説明する際に「ノイズ」という言葉を使う以外に、共通点はあるのでしょうか?私が考える共通要素は、世界で起こっていることを説明するために、多様な関連の無い因果の要因を強調していることです。株価が理論値から逸脱する原因となる要因は単一ではなく、少数でもありません。計量経済学的研究が迷走するとして無視するような変数は一つもありません。また、国内外の景気変動を単純な単一要因や複数要因で説明することはできません。

私は他の研究者の研究を幅広く活用してきましたが、これらの分野の研究者の多くは、私の結論の多くを間違っている、あるいは検証できない、あるいは既存の証拠に裏付けられていないと考えていることを認識しています。私は、私の見解と他の研究者の見解を区別するような従来の経験的検定を思いついていません。結局のところ、他の人の懐疑論に対する私の反応は、いつかこれらの結論が広く受け入れられるだろうという予測を立てることぐらいです。ノイズトレーダーの影響力が明らかになるでしょう。従来の金融政策や財政政策は効果がないとみなされるようになるでしょう。為替レートの変化には、航空券の実質価格の変化以上の意味はないでしょう。

おそらく最も重要なことは、研究が信頼できる関連性の高い結論に至ることはごく稀で、その過程では、あらゆる段階でノイズが忍び寄るからだと見られるようになるでしょう。

もし私の結論が受け入れられなければ、私はそれをノイズのせいにします。

「Python3ではじめるシステムトレード」(パンローリングのWEBからご購入いただけます。)