前回の続きです。

今回は、k分割交差検証によるvalidationを行いました。

前回の記事はこちら。

the previous and today's result(前回と今回の結果)

| やったこと | score | |

|---|---|---|

| 前回 | ハイパーパラメータのチューニング | 0.13948 |

| 今回 | k分割交差検証によるvalidation | - |

今回は、精度改善は行っていません。

今回の変更点は以下の通り

| validation方法 | |

|---|---|

| これまで | ホールドアウト法で分割したtrainingデータとvalidationデータを用いてvalidation結果を算出 |

| 今回(今回以降) | validation結果を交差検証で算出できるようにした |

なので、スコアの変化はありません。

Why?

ホールドアウト法だと、どうしても検証に用いられるデータが偏ってしまうため、たまたま行われたデータ分割によって、損失が妙に改善したり全然改善しなかったり、、、ということが起こり得ます。実際起きてた(´;ω;`)

そこで、検証(validation)時におけるデータ分割の偏りを少しでも減らすために、k分割交差検証法を用いることにしました。

さて、実際にやったことを見ていきます。

1. source cord

1-1. same as the previous cord

この「1-0.」はこれまで同じことをしています(^ワ^*)

ただし、今後前処理などを追加しやすいように、関数化するなど少しリファクタリングしておきました。

内容としては以下の通り。

- モジュール読み込み

- データ読み込み

- 数値特徴量のカテゴリ変数化

- 特徴量の追加と削除

- 前処理

- One-hot encoding

- trainingデータとtestデータの用意

- ハイパーパラメータチューニング

#####################################################################

# 1. import modules

#####################################################################

from typing import Callable, Dict, List, Union

import numpy as np # linear algebra

import pandas as pd # data processing, CSV file I/O (e.g. pd.read_csv)

from sklearn.model_selection import train_test_split

from sklearn.metrics import mean_squared_error

from sklearn.preprocessing import LabelEncoder

import xgboost as xgb

from xgboost import XGBRegressor, plot_importance

# 分析の下準備

import matplotlib.pyplot as plt

import seaborn as sns

%matplotlib inline

#####################################################################

# 2. load data

#####################################################################

import os

for dirname, _, filenames in os.walk('/kaggle/input'):

for filename in filenames:

print(os.path.join(dirname, filename))

train = pd.read_csv('/kaggle/input/house-prices-advanced-regression-techniques/train.csv')

test = pd.read_csv('/kaggle/input/house-prices-advanced-regression-techniques/test.csv')

#####################################################################

# 3. cast columns

#####################################################################

train['MSSubClass'] = train['MSSubClass'].apply(str)

train['YrSold'] = train['YrSold'].astype(str)

train['MoSold'] = train['MoSold'].astype(str)

test['MSSubClass'] = test['MSSubClass'].apply(str)

test['YrSold'] = test['YrSold'].astype(str)

test['MoSold'] = test['MoSold'].astype(str)

#####################################################################

# 4. 特徴量の追加と削除

#####################################################################

# 4-1. add new column

train['totalRoomsSF'] = train['1stFlrSF'] + train['2ndFlrSF'] + train['TotalBsmtSF']

test['totalRoomsSF'] = test['1stFlrSF'] + test['2ndFlrSF'] + test['TotalBsmtSF']

# 4-2. drop ID column

train_ID = train['Id']

test_ID = test['Id']

train = train.drop(['Id'], axis=1)

test = test.drop(['Id'], axis=1)

#####################################################################

# 5. 前処理

#####################################################################

def one_hot_encoding(x: pd.DataFrame) -> pd.DataFrame:

"""

渡された DataFrame に One-Hot Encoding を行う

DataFrameからは目的変数を除外しておく

"""

encode_target_columns: List[str] = list(x.columns[x.dtypes == 'object'])

return pd.get_dummies(x, columns=encode_target_columns)

def preprocess_whole_data(

train: pd.DataFrame,

test: pd.DataFrame,

preprocessings: List[Callable[[pd.DataFrame], pd.DataFrame]],

) -> Dict[str, Union[pd.DataFrame, pd.Series]]:

"""

前処理をまとめて行う

"""

# trainとtestどちらかにしか存在しない値を考慮したencodingを行うために、いったん行方向に結合してget_dummiesにかける

train['for_train'] = True

test['for_train'] = False

df_all_data = pd.concat([train, test])

for preprocess in preprocessings:

df_all_data = preprocess(df_all_data)

preprocessed_train = df_all_data.loc[df_all_data['for_train'], :]

preprocessed_test = df_all_data.loc[~df_all_data['for_train'], :]

preprocessed_train_y = preprocessed_train['SalePrice']

preprocessed_train_x = preprocessed_train.drop(['for_train', 'SalePrice'], axis=1)

preprocessed_test = preprocessed_test.drop(['for_train', 'SalePrice'], axis=1)

return {

'train_x': preprocessed_train_x,

'train_y': preprocessed_train_y,

'test': preprocessed_test,

}

# NOTE: 実行する前処理関数をまとめておく

preprocessings: List[Callable[[pd.DataFrame], pd.DataFrame]] = [

one_hot_encoding,

]

result: Dict[str, Union[pd.DataFrame, pd.Series]] = preprocess_whole_data(

train, test, preprocessings

)

#####################################################################

# 6. trainingデータとtestデータの用意

#####################################################################

# NOTE: 前処理済みのデータ達

preprocessed_train_x = result['train_x']

preprocessed_train_y = result['train_y']

preprocessed_test = result['test']

#####################################################################

# 7. ハイパーパラメータのチューニング

#####################################################################

# NOTE: ハイパーパラメータチューニング用のデータ分割

x_train, x_test, y_train, y_test = \

train_test_split(preprocessed_train_x, preprocessed_train_y, test_size=0.20, random_state=0)

x_train.head()

# NOTE: ハイパーパラメータチューニングに必要なものたちを用意

import time

from sklearn.model_selection import KFold, cross_val_score

import optuna

seed = 42 # 乱数シード

model = XGBRegressor(n_estimators=20, random_state=0)

cv = KFold(n_splits=3, shuffle=True, random_state=seed)

scoring = 'neg_mean_squared_error'

# 学習時fitパラメータ指定

fit_params = {

'verbose': 0, # 学習中のコマンドライン出力

'early_stopping_rounds': 5, # 学習時、評価指標がこの回数連続で改善しなくなった時点でストップ

'eval_metric': 'rmse', # early_stopping_roundsの評価指標

'eval_set': [(x_test, y_test)], # early_stopping_roundsの評価指標算出用データ

}

start = time.time()

# ベイズ最適化時の評価指標算出メソッド

def bayes_objective(trial):

params = {

# 'n_estimators': trial.suggest_int('n_estimators', 10, 100),

'learning_rate': trial.suggest_float('learning_rate', 0.01, 0.3, log=True),

'min_child_weight': trial.suggest_int('min_child_weight', 2, 8),

'max_depth': trial.suggest_int('max_depth', 1, 4),

'colsample_bytree': trial.suggest_float('colsample_bytree', 0.2, 1.0),

'subsample': trial.suggest_float('subsample', 0.2, 1.0),

'reg_alpha': trial.suggest_float('reg_alpha', 0.001, 0.1, log=True),

'reg_lambda': trial.suggest_float('reg_lambda', 0.001, 0.1, log=True),

'gamma': trial.suggest_float('gamma', 0.0001, 0.1, log=True),

}

# モデルにパラメータ適用

model.set_params(**params)

# cross_val_scoreでクロスバリデーション

scores = cross_val_score(

model, x_train, y_train, cv=cv,

scoring=scoring, fit_params=fit_params,

n_jobs=-1

)

val = scores.mean()

return val

# ベイズ最適化を実行

study = optuna.create_study(

direction='maximize',

sampler=optuna.samplers.TPESampler(seed=seed)

)

study.optimize(bayes_objective, n_trials=200)

# 最適パラメータの表示と保持

best_params = study.best_trial.params

best_score = study.best_trial.value

print(f'最適パラメータ {best_params}\nスコア {best_score}')

print(f'所要時間{time.time() - start}秒')

結構ソースが書き変わりましたが、実行結果は前回までの結果と同じです。

1-2. Newly added lines

今回はここからk分割交差検証を行っていきます。

といっても、これだけです!

# NOTE: これからも使い回したいので、関数として定義しました

def cross_validation_with_xgb(x: pd.DataFrame, y: pd.Series, best_params: dict = None) -> pd.DataFrame:

"""

Args:

x (pd.DataFrame): explanatories

y (pd.Series): target

best_params (dict): best parameters gotten by tuning

Returns:

pd.DataFrame: the result of cross validation

"""

# NOTE: データをXGBoost用のデータフォーマットに変換しておく

dtrain = xgb.DMatrix(x, label=y)

params = {

'silent': 1,

'objective': 'reg:linear',

'eval_metric': 'rmse',

'random_state': 0,

}

if best_params is not None:

params.update(best_params)

df_result = xgb.cv(

params,

dtrain,

num_boost_round=100,

nfold=5,

early_stopping_rounds=10,

metrics={'rmse'},

verbose_eval=True,

)

return df_result

df_result: pd.DataFrame = cross_validation_with_xgb(

x=preprocessed_train_x,

y=preprocessed_train_y,

best_params=best_params,

)

print(df_result.tail())

# 出力

train-rmse-mean train-rmse-std test-rmse-mean test-rmse-std

68 10691.215820 396.209062 27220.047266 5123.965290

69 10599.747461 405.167838 27194.023047 5111.387485

70 10548.596875 390.021197 27175.182031 5097.015552

71 10472.419727 373.892243 27197.732422 5068.619820

72 10413.960547 387.915821 27165.434375 5075.691233

ということで、前回までの改善結果をk分割交差検証で検証したら、

| RMSE | |

|---|---|

| train | 10413.960547 |

| test | 27165.434375 |

という結果になりました。

さて、次回以降はこの交差検証で求めたRMSEを元にして改善していきます。

ホールドアウト法による検証よりもRMSEが安定してくれたら嬉しい(´^ω^`)

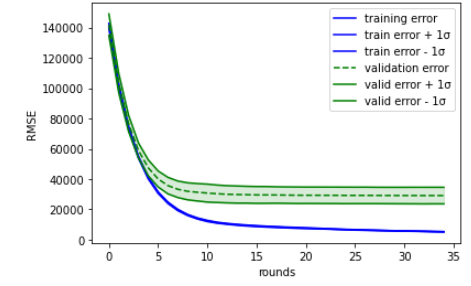

1-3. 学習曲線を確認

※ここは、正直言ってやる必要はないです。

個人的に、遊びたくてグラフ描画してみました。

こういう遊びが開発の時間を潤してくれてます(´^ω^`)ブフォ

さて、k分割交差検証での学習曲線はこんな感じで描画しました。

def plot_xgb_cv_result(df_result: pd.DataFrame) -> None:

x = df_result.index

train_mean = df_result['train-rmse-mean']

train_std = df_result['train-rmse-std']

valid_mean = df_result['test-rmse-mean']

valid_std = df_result['test-rmse-std']

# plot training error

plt.plot(x, train_mean, color='blue', label='training error')

plt.fill_between(x, train_mean + train_std, train_mean - train_std, alpha=0.15, color='blue')

plt.plot(x, train_mean + train_std, color='blue', label='train error + 1σ')

plt.plot(x, train_mean - train_std, color='blue', label='train error - 1σ')

# plot validation error

plt.plot(x, valid_mean, color='green', linestyle='--', label='validation error')

plt.fill_between(x, valid_mean + valid_std, valid_mean - valid_std, alpha=0.15, color='green')

plt.plot(x, valid_mean + valid_std, color='green', label='valid error + 1σ')

plt.plot(x, valid_mean - valid_std, color='green', label='valid error - 1σ')

# specify label and legend

plt.xlabel('rounds')

plt.ylabel('RMSE')

plt.legend(loc='best')

# グラフを描画

plt.show()

plot_xgb_cv_result(df_result)

こんなのが表示された(((o(*゚▽゚*)o)))

2. Next step

今度こそ、目的変数を対数変換して学習させ、精度改善を試みた結果を記事にしていきます。(既に結果は出ている)

3. References

今回参考にした記事です。

cross validationのやり方について

matplotlib での mean + std の描画方法

平均(mean)と標準偏差(std)の考え方について

4. シリーズ一覧

| No | New Trial | Score | Link | Note |

|---|---|---|---|---|

| 1 | xgboost | 0.15663 | こちら | |

| 2 | Label Encoding | 0.15160 | こちら | |

| 3 | Add and delete column | 0.15140 | こちら | |

| 4 | Make integer into categorical | 0.14987 | こちら | |

| 5 | One hot Encoding | 0.14835 | こちら | |

| 6 | Hyper parameters tuning | 0.13948 | こちら | |

| 7 | k fold cross validation | - | 本記事 | submitせず |

| 8 | Logarithimic transformation | 0.13347 | 記事未作成 |