以前,Backtesting.pyを使って2本のSMAのゴールデンクロス,デッドクロスによる売買をバックテストしてみました.

今回は,MACDによる売買をバックテストしてみます.

分からないところがあれば,以前の記事もしくは,もう少しだけ詳しく書いたこちらの記事を見てください.

また,まとめコード(実行すれば動くはずのコード)は本記事の一番下にあります.

株価データの取得

今回は,2018/1/1~現在までのAAPL(Apple)の株価で行いたいと思います.

import pandas_datareader.data as web

import datetime

start = datetime.date(2018,1,1)

end = datetime.date.today()

data = web.DataReader('AAPL', 'yahoo', start, end)

MACDの計算

TA-Libを用います.詳しくはこちらの記事をご覧ください.

import talib as ta

def MACD(close, n1, n2, ns):

macd, macdsignal, macdhist = ta.MACD(close, fastperiod=n1, slowperiod=n2, signalperiod=ns)

return macd, macdsignal

MACDによる売買

とりあえずは,

短期EMA : 12日

長期EMA : 26日

シグナル(MACDのSMA) : 9日

でやってみます.

class MACDCross(Strategy):

n1 = 12 #短期EMAの期間

n2 = 26 #長期EMAの期間

ns = 9 #シグナル(MACDのSMA)の期間

def init(self):

self.macd, self.macdsignal = self.I(MACD, self.data.Close, self.n1, self.n2, self.ns)

def next(self): # チャートデータの行ごとに呼び出される

if crossover(self.macd, self.macdsignal): #macdがsignalを上回った時

self.buy() # 買い

elif crossover(self.macdsignal, self.macd): #signalがmacdを上回った時

self.position.close() # 売り

バックテスト実行

# バックテストを設定

bt = Backtest(

data, # チャートデータ

MACDCross, # 売買戦略

cash=1000, # 最初の所持金

commission=0.00495, # 取引手数料

margin=1.0, # レバレッジ倍率の逆数(0.5で2倍レバレッジ)

trade_on_close=True, # True:現在の終値で取引,False:次の時間の始値で取引

exclusive_orders=True #自動でポジションをクローズ(オープン)

)

output = bt.run() # バックテスト実行

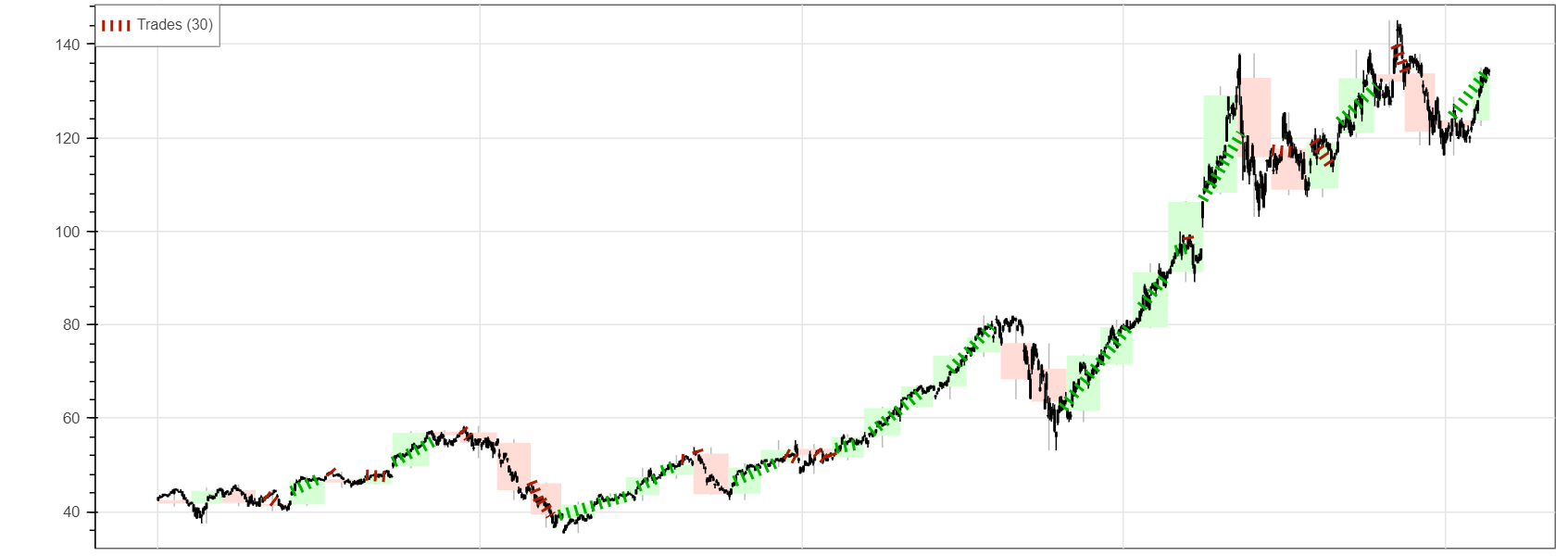

print(output) # 実行結果(データ)

bt.plot() # 実行結果(グラフ)

結果

Start 2018-01-02 00:00:00

End 2021-04-16 00:00:00

Duration 1200 days 00:00:00

Exposure Time [%] 55.9179

Equity Final [$] 2124.93

Equity Peak [$] 2248.02

Return [%] 112.493

Buy & Hold Return [%] 211.529

Return (Ann.) [%] 25.7844

Volatility (Ann.) [%] 25.3374

Sharpe Ratio 1.01764

Sortino Ratio 1.93756

Calmar Ratio 0.920809

Max. Drawdown [%] -28.0019

Avg. Drawdown [%] -3.60268

Max. Drawdown Duration 314 days 00:00:00

Avg. Drawdown Duration 35 days 00:00:00

# Trades 30

Win Rate [%] 50

Best Trade [%] 27.7723

Worst Trade [%] -9.20929

Avg. Trade [%] 2.61761

Max. Trade Duration 68 days 00:00:00

Avg. Trade Duration 21 days 00:00:00

Profit Factor 2.80024

Expectancy [%] 2.90723

SQN 1.99739

_strategy MACDCross

_equity_curve ...

_trades Size EntryB...

資産額1000 → 2124,リターン+112%という結果がでました.

しかし,Appleの株はこんなもんじゃないということで,手法を最適化してみます.

手法最適化

MACDやそのシグナルの期間を変えることで,最終資産額が大きくなるように最適化してみたいと思います.

# 最適化

output2=bt.optimize(n1=range(10, 100, 10),n2=range(10, 300, 10),ns=range(10, 50, 5), maximize='Equity Final [$]', method='grid')

print(output2)

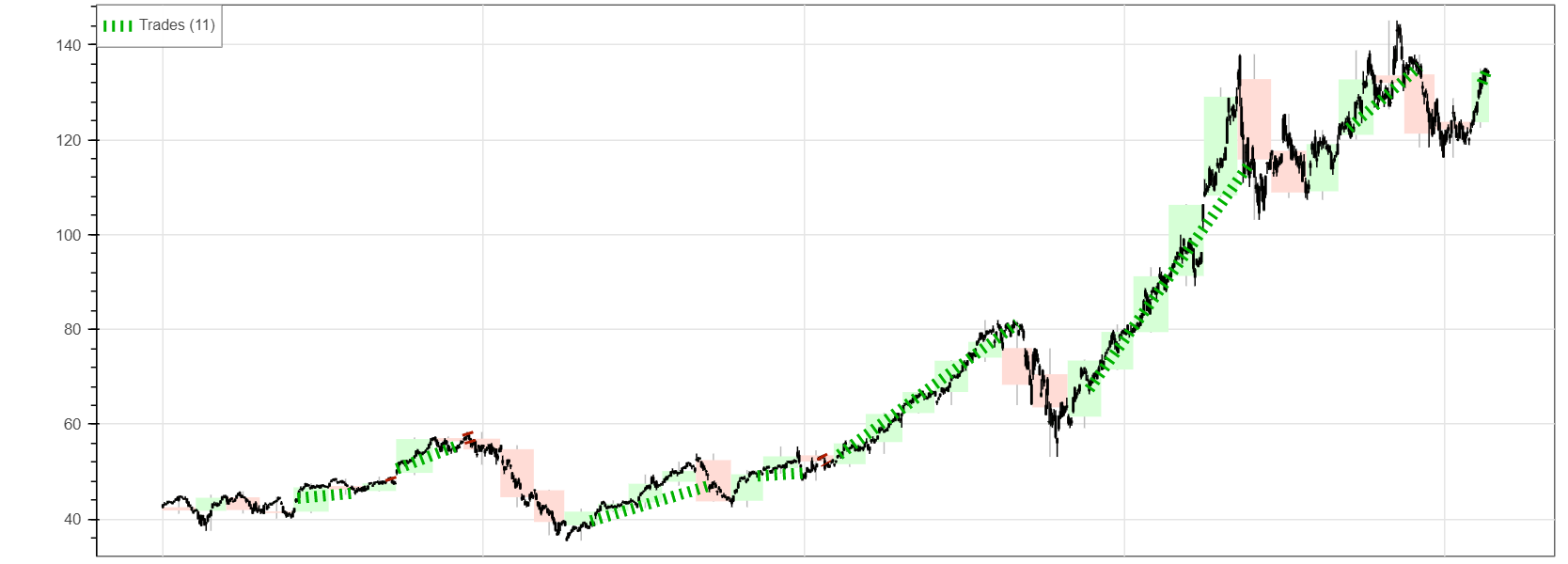

bt.plot()

結果

Start 2018-01-02 00:00:00

End 2021-04-16 00:00:00

Duration 1200 days 00:00:00

Exposure Time [%] 54.9517

Equity Final [$] 3521.92

Equity Peak [$] 3648.8

Return [%] 252.192

Buy & Hold Return [%] 211.529

Return (Ann.) [%] 46.6936

Volatility (Ann.) [%] 29.6495

Sharpe Ratio 1.57485

Sortino Ratio 3.74247

Calmar Ratio 2.83619

Max. Drawdown [%] -16.4635

Avg. Drawdown [%] -2.67232

Max. Drawdown Duration 175 days 00:00:00

Avg. Drawdown Duration 21 days 00:00:00

# Trades 11

Win Rate [%] 72.7273

Best Trade [%] 71.0948

Worst Trade [%] -3.82849

Avg. Trade [%] 12.3665

Max. Trade Duration 161 days 00:00:00

Avg. Trade Duration 59 days 00:00:00

Profit Factor 17.9512

Expectancy [%] 14.4032

SQN 1.88405

_strategy MACDCross(n1=40,...

_equity_curve ...

_trades Size EntryB...

資産額1000 → 3521,リターン+252%となりました.さすがApple株ですね.

最適化したMACDでは,短期EMA=40日,長期EMA=50日,シグナル=25日で,取引回数は先ほどの30回から11回に減っています.

他の銘柄でもやってみた

Appleがいいのか,MACDで売買するのがいいのかイマイチ分からないので,他の銘柄でもやってみます.ただし,最適化はなしで全て以下の条件で行います(先ほどと同じです).

短期EMA:12日

長期EMA:26日

シグナル(MACDのSMA):9日

ただし,日本株の場合は最初の所持金を100倍の100000にします(1ドル=100円と仮定).

他の条件に付いては同じです.

ソースコードは省略し,結果の一部分だけ紹介します.

テスラ(TSLA)

Equity Final [$] 5785.32

Equity Peak [$] 6173.32

Return [%] 478.532

Buy & Hold Return [%] 1053.99

Return (Ann.) [%] 70.6132

資産:1000 → 5785

強いですね.

日経平均株価

Equity Final [$] 113223

Equity Peak [$] 119930

Return [%] 13.2232

Buy & Hold Return [%] 26.2867

Return (Ann.) [%] 3.9794

資産:100000 → 113223

日経でもプラスとなりました.

キヤノン(7751)

Equity Final [$] 55815

Equity Peak [$] 101633

Return [%] -44.185

Buy & Hold Return [%] -38.131

Return (Ann.) [%] -16.4616

資産:100000 → 55815

さすがに2018年からのキヤノンはMACDでも厳しいですね.

結局,長期的に弱い株はどんな手法を使っても駄目だということですね.銘柄選定が大事なわけです.MACDの効果を知るには,資産額ではない別の指標で比べる必要があります.

まとめコード

import pandas_datareader.data as web

import datetime

start = datetime.date(2018,1,1)

end = datetime.date.today()

data = web.DataReader('AAPL', 'yahoo', start, end)

from backtesting import Backtest, Strategy # バックテスト、ストラテジー

from backtesting.lib import crossover

import talib as ta

def MACD(close, n1, n2, ns):

macd, macdsignal, macdhist = ta.MACD(close, fastperiod=n1, slowperiod=n2, signalperiod=ns)

return macd, macdsignal

class MACDCross(Strategy):

n1 = 12 #短期EMAの期間

n2 = 26 #長期EMAの期間

ns = 9 #シグナル(MACDのSMA)の期間

def init(self):

self.macd, self.macdsignal = self.I(MACD, self.data.Close, self.n1, self.n2, self.ns)

def next(self): # チャートデータの行ごとに呼び出される

if crossover(self.macd, self.macdsignal): #macdがsignalを上回った時

self.buy() # 買い

elif crossover(self.macdsignal, self.macd): #signalがmacdを上回った時

self.position.close() # 売り

# バックテストを設定

bt = Backtest(

data, # チャートデータ

MACDCross, # 売買戦略

cash=1000, # 最初の所持金

commission=0.00495, # 取引手数料

margin=1.0, # レバレッジ倍率の逆数(0.5で2倍レバレッジ)

trade_on_close=True, # True:現在の終値で取引,False:次の時間の始値で取引

exclusive_orders=True #自動でポジションをクローズ(オープン)

)

output = bt.run() # バックテスト実行

print(output) # 実行結果(データ)

bt.plot() # 実行結果(グラフ)

# 最適化

output2=bt.optimize(n1=range(10, 100, 10),n2=range(10, 300, 10),ns=range(10, 50, 5), maximize='Equity Final [$]', method='grid')

print(output2)

bt.plot()

投資に関する免責事項

プログラムや考え方の情報の提供・作業代行を目的としており,投資勧誘を目的とするものではありません.また,この記事は投資成績を保証するものではありません.投資はあくまで自己責任でお願いします.