はじめに

TOPIXcore30銘柄の株価変化率のデータにクラスタリング分析をかけることにした。

データはYahoo Financeからライブラリ(yfinance)を利用して取得した。

コード

データをGoogle Driveに保存するまで

Google Driveのマウント

from google.colab import drive

drive.mount('/content/drive')

必要なライブラリをインポート

# 必要なライブラリをインポート

import matplotlib.pyplot as plt

import seaborn as sns

import pandas as pd

import yfinance as yf

from datetime import datetime, timedelta

TOPIX Core30銘柄の株価を取得してGoogleドライブに保存

同じデータを使って分析を行うことになる場合も多いだろうから、取得したデータをGoogleドライブにcsvで保存しておく。しかし、 TOPIX Core30は結構銘柄入れ替えしてて、構成銘柄をキチンと拾うのが面倒。

# TOPIX Core30の構成銘柄

tickers = ['3382.T', '4063.T', '4502.T', '4503.T', '4568.T', '6098.T', '6273.T', '6367.T',

'6501.T', '6594.T', '6758.T', '6861.T', '6954.T', '6981.T', '7203.T', '7267.T',

'7741.T', '7974.T', '8001.T', '8031.T', '8035.T', '8058.T', '8306.T', '8316.T',

'8411.T', '8766.T', '9432.T', '9433.T', '9434.T', '9984.T']

# 銘柄と会社名の辞書

company_names = {

'3382.T': 'Seven&I', '4063.T': 'ShinEtsu', '4502.T': 'Takeda',

'4503.T': 'Astellas', '4568.T': 'DaiichiSankyo', '6098.T': 'Recruit', '6273.T': 'SMC', '6367.T': 'Daikin',

'6501.T': 'Hitachi', '6594.T': 'Nidec', '6758.T': 'Sony', '6861.T': 'Keyence', '6954.T': 'Fanuc',

'6981.T': 'MuRata', '7203.T': 'Toyota', '7267.T': 'Honda', '7741.T': 'HOYA', '7974.T': 'Nintendo',

'8001.T': 'ITOCHU', '8031.T': 'Mitsubishi Corp', '8035.T': 'Tokyo Electron', '8058.T': 'Mitsubishi Trading',

'8306.T': 'MUFG', '8316.T': 'SMBC', '8411.T': 'Mizuho', '8766.T': 'Tokio Marine',

'9432.T': 'NTT', '9433.T': 'KDDI', '9434.T': 'SoftBank', '9984.T': 'SoftBankG'

}

# 株価データを取得

data = yf.download(tickers, period="max")['Adj Close']

# 現在の日付を取得

now = datetime.now()

# 日付を文字列に変換(形式:年-月-日)

date_str = now.strftime("%Y-%m-%d")

# Google DriveのパスにデータをCSVファイルとして保存

data.to_csv(f'/content/drive/MyDrive/stock_data_{date_str}.csv')

これで、株価データが今日の日付(2023/5/17)を入れたファイル名"stock_data_20230517.csv"として保存された。

クラスタリング分析の実行

株価データの再読み込みと株価変化率の計算

保存したデータ"stock_data_20230517.csv"を呼び出して、日々の株価変化率を計算する。

# CSVファイルの再読込

data = pd.read_csv('/content/drive/MyDrive/stock_data_2023-05-17.csv', index_col=0)

### 日次変化率を計算

returns = data.pct_change()

### 欠損値を削除

returns = returns.dropna()

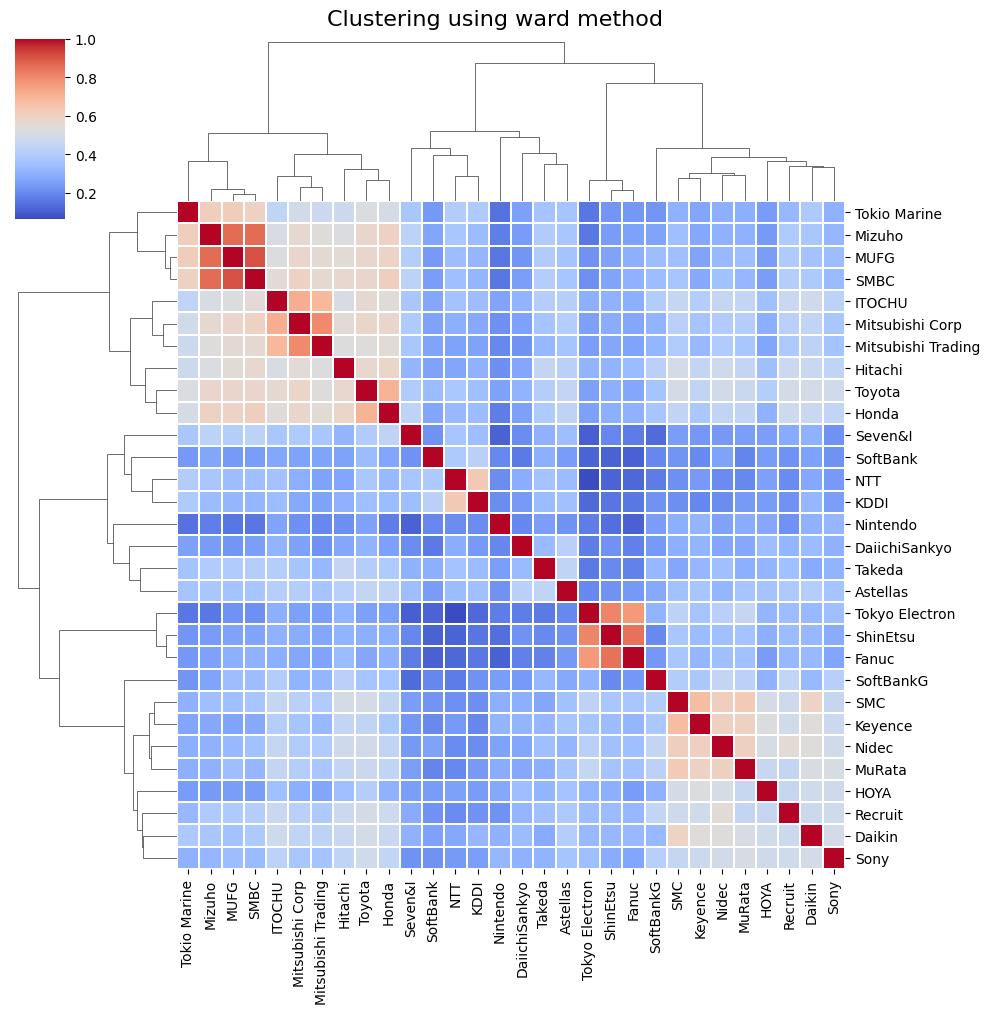

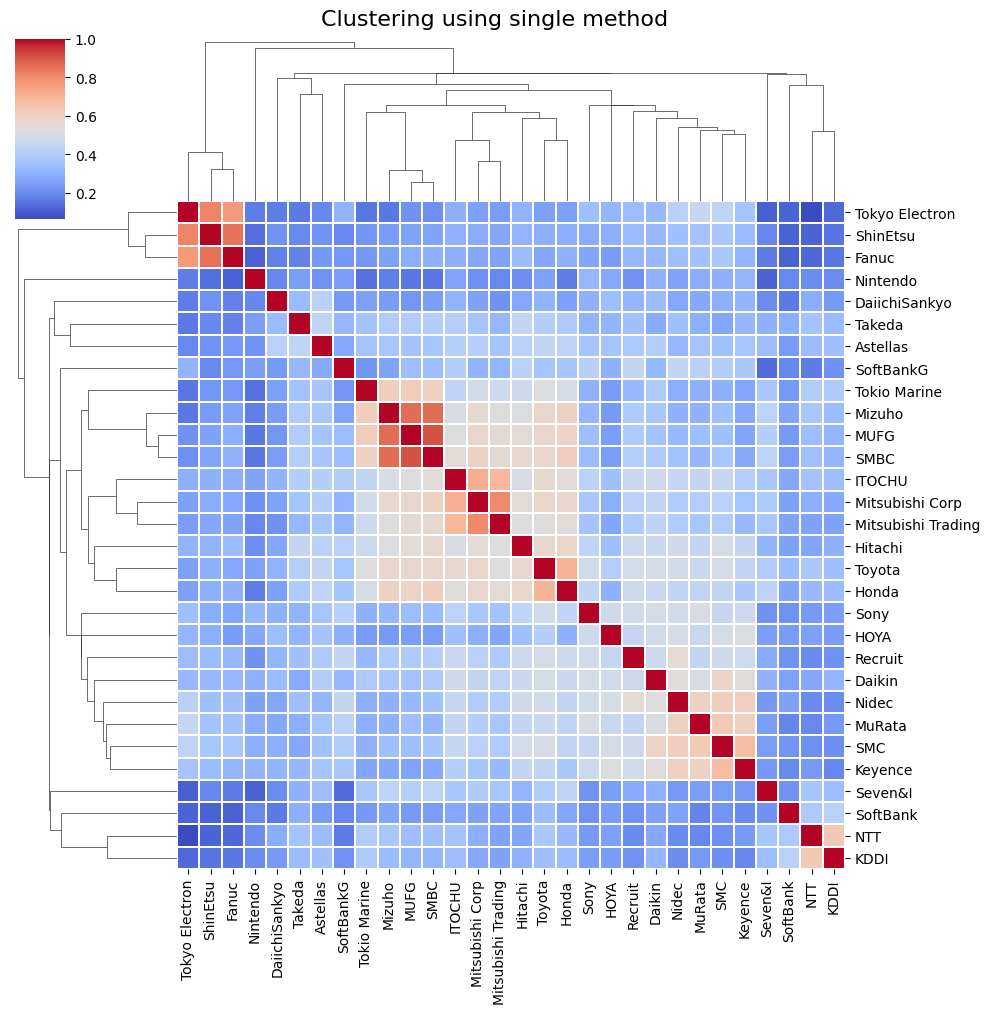

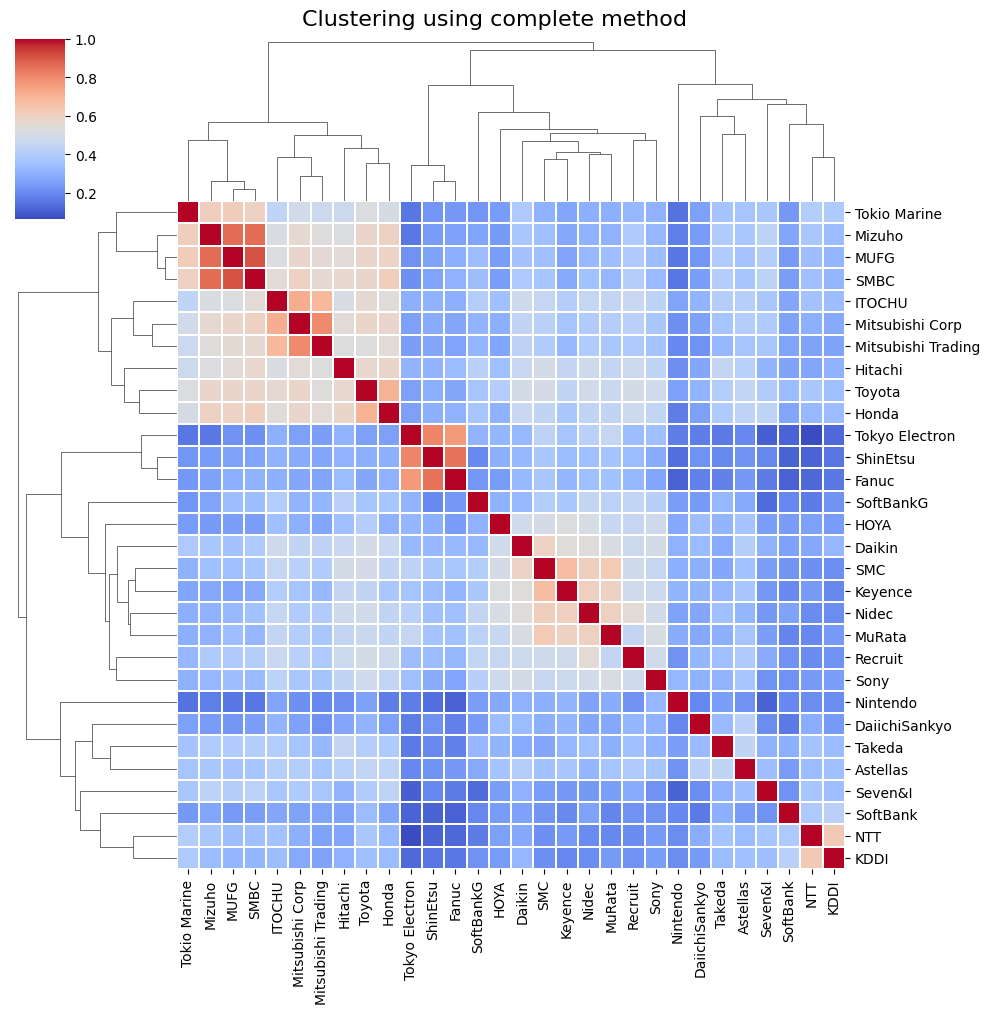

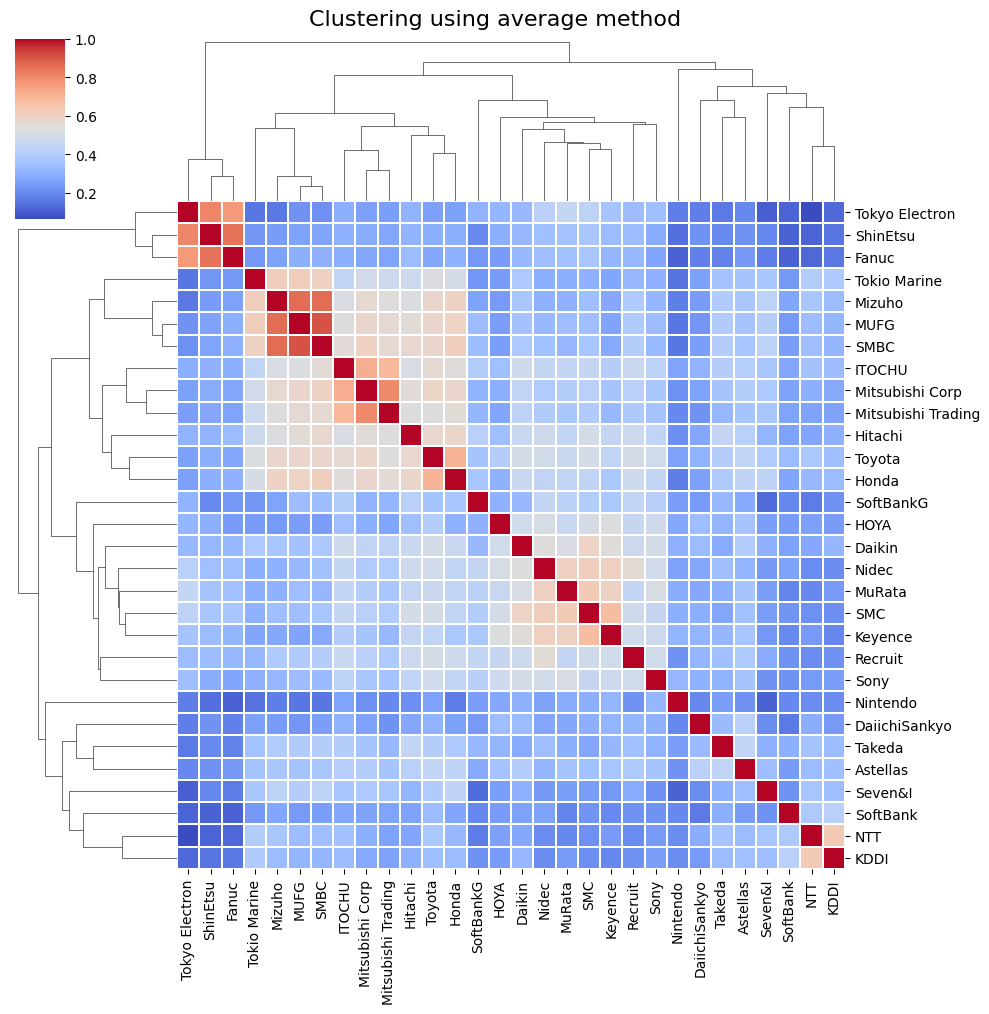

階層的クラスタリング分析

各種の階層的クラスタリング手法を試みることにした。

# クラスタリング手法のリスト

methods = ['ward', 'single', 'complete', 'average']

for method in methods:

g = sns.clustermap(returns.corr(), cmap='coolwarm', linewidths=0.1,

xticklabels=[company_names[ticker] for ticker in returns.columns],

yticklabels=[company_names[ticker] for ticker in returns.columns],

method=method)

plt.setp(g.ax_heatmap.get_xticklabels(), rotation=90) # x軸のラベルを90度回転

g.fig.suptitle(f'Clustering using {method} method', fontsize=16, y=1.01) # タイトルを設定し、少し上にずらす

plt.show()

階層的クラスタリング手法による出力結果(ヒートマップ)

それぞれの手法ごとに描画したところ、以下の図が描けた。

非階層的クラスタリング

以下では、非階層的クラスタリング手法のうちk-means法によってみる。クラスター数はシルエット法によって決めることにした。

# 必要なライブラリの追加インポート

from sklearn.cluster import KMeans

from sklearn.metrics import silhouette_score, silhouette_samples

import numpy as np

import matplotlib.pyplot as plt

import pandas as pd

# クラスタ数の候補

n_clusters_candidates = list(range(2, 11))

# 各クラスタ数でのシルエットスコアを保存するリスト

silhouette_scores = []

# クラスタ数の候補ごとにk-means法とシルエット法を適用

best_n_clusters = None

best_silhouette_score = -1

best_labels = None

best_silhouette_vals = None

for n_clusters in n_clusters_candidates:

# クラスタリングモデルを作成

kmeans = KMeans(n_clusters=n_clusters, n_init=10)

# 変動の相関行列に対してクラスタリングを実行

kmeans.fit(returns.corr())

# クラスタリング結果を取得

labels = kmeans.labels_

# シルエットスコアを計算

score = silhouette_score(returns.corr(), labels)

# 各サンプルのシルエットスコアを計算

silhouette_vals = silhouette_samples(returns.corr(), labels)

# シルエットスコアをリストに追加

silhouette_scores.append(score)

# シルエットスコアが最高の場合、そのクラスタ数とシルエットスコア、ラベル、シルエット値を保存

if score > best_silhouette_score:

best_n_clusters = n_clusters

best_silhouette_score = score

best_labels = labels

best_silhouette_vals = silhouette_vals

# 最適なクラスタ数とその時のシルエットスコアを表示

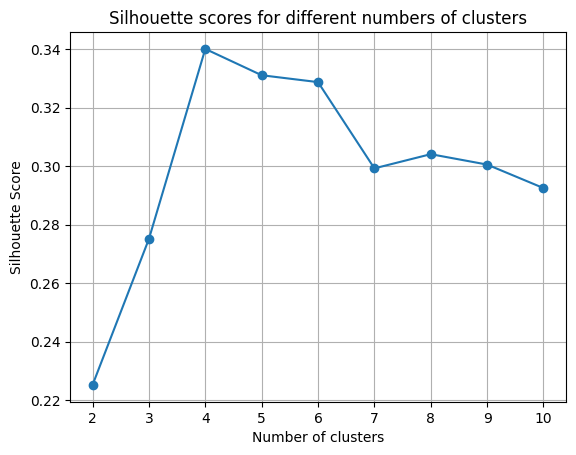

print(f"The best number of clusters is {best_n_clusters} with a silhouette score of {best_silhouette_score}")

# シルエットスコアのプロット

plt.plot(n_clusters_candidates, silhouette_scores, 'o-')

plt.xlabel('Number of clusters')

plt.ylabel('Silhouette Score')

plt.grid(True)

plt.title('Silhouette scores for different numbers of clusters')

plt.show()

# 最適なクラスタ数でのクラスタリング結果を表示

for i in range(best_n_clusters):

print(f"Cluster {i+1}:") # クラスタ番号を1から始める

print([company_names[ticker] for ticker, label in zip(returns.columns, best_labels) if label == i])

# 銘柄とクラスタラベルのデータフレームを作成

clusters_df = pd.DataFrame({'Ticker': returns.columns, 'Cluster': best_labels + 1})

# 銘柄名を追加

clusters_df['Company'] = clusters_df['Ticker'].apply(lambda x: company_names[x])

print(clusters_df)

出力結果(シルエット・スコア)

Cluster 1:

['Hitachi', 'Toyota', 'Honda', 'ITOCHU', 'Mitsubishi Corp', 'Mitsubishi Trading', 'MUFG', 'SMBC', 'Mizuho', 'Tokio Marine']

Cluster 2:

['ShinEtsu', 'Fanuc', 'Tokyo Electron']

Cluster 3:

['Recruit', 'SMC', 'Daikin', 'Nidec', 'Sony', 'Keyence', 'MuRata', 'HOYA', 'SoftBankG']

Cluster 4:

['Seven&I', 'Takeda', 'Astellas', 'DaiichiSankyo', 'Nintendo', 'NTT', 'KDDI', 'SoftBank']

Ticker Cluster Company

0 3382.T 4 Seven&I

1 4063.T 2 ShinEtsu

2 4502.T 4 Takeda

3 4503.T 4 Astellas

4 4568.T 4 DaiichiSankyo

5 6098.T 3 Recruit

6 6273.T 3 SMC

7 6367.T 3 Daikin

8 6501.T 1 Hitachi

9 6594.T 3 Nidec

10 6758.T 3 Sony

11 6861.T 3 Keyence

12 6954.T 2 Fanuc

13 6981.T 3 MuRata

14 7203.T 1 Toyota

15 7267.T 1 Honda

16 7741.T 3 HOYA

17 7974.T 4 Nintendo

18 8001.T 1 ITOCHU

19 8031.T 1 Mitsubishi Corp

20 8035.T 2 Tokyo Electron

21 8058.T 1 Mitsubishi Trading

22 8306.T 1 MUFG

23 8316.T 1 SMBC

24 8411.T 1 Mizuho

25 8766.T 1 Tokio Marine

26 9432.T 4 NTT

27 9433.T 4 KDDI

28 9434.T 4 SoftBank

29 9984.T 3 SoftBankG

まあ、概ね順当な結果かなとは思うが、Cluster4がセブン&アイ、製薬会社(武田薬品工業、アステラス製薬、第一三共)、任天堂、通信事業者(NTT,KDDI、ソフトバンク)で構成されているのはやや意外。

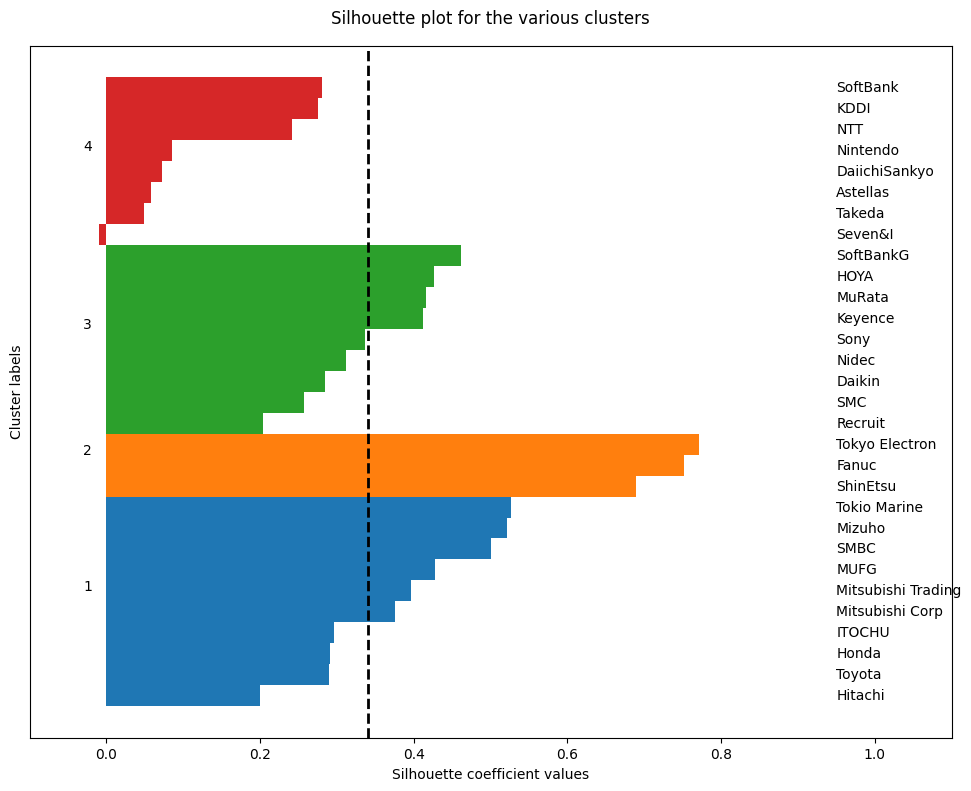

もう少し詳しく見るために、シルエット図を描いてみることにした。

# シルエット図のプロット

fig, ax = plt.subplots(1, 1, figsize=(10, 8))

y_lower, y_upper = 0, 0

yticks = []

for i, cluster in enumerate(np.unique(best_labels)):

cluster_silhouette_vals = silhouette_vals[best_labels == cluster]

cluster_silhouette_vals.sort()

y_upper += len(cluster_silhouette_vals)

ax.barh(range(y_lower, y_upper), cluster_silhouette_vals, edgecolor='none', height=1)

ax.text(-0.03, (y_lower + y_upper) / 2, str(i + 1))

y_lower += len(cluster_silhouette_vals)

# 銘柄名の追加

for j, ticker in enumerate(returns.columns[best_labels == cluster]):

company_name = company_names[ticker] # Tickerを会社名に変換

ax.text(0.95, y_lower - len(cluster_silhouette_vals) + j, company_name, ha='left', va='center') # テキストの位置を左に移動

# 平均シルエットスコアを縦線でプロット

avg_score = np.mean(best_silhouette_vals)

ax.axvline(avg_score, linestyle='--', linewidth=2, color='black')

ax.set_yticks([])

ax.set_xlim([-0.1, 1.1]) # x軸の範囲を少し広げて銘柄名を表示できるようにする

ax.set_xlabel('Silhouette coefficient values')

ax.set_ylabel('Cluster labels')

ax.set_title('Silhouette plot for the various clusters', y=1.02);

plt.tight_layout()

plt.show()

出力結果(シルエット図)

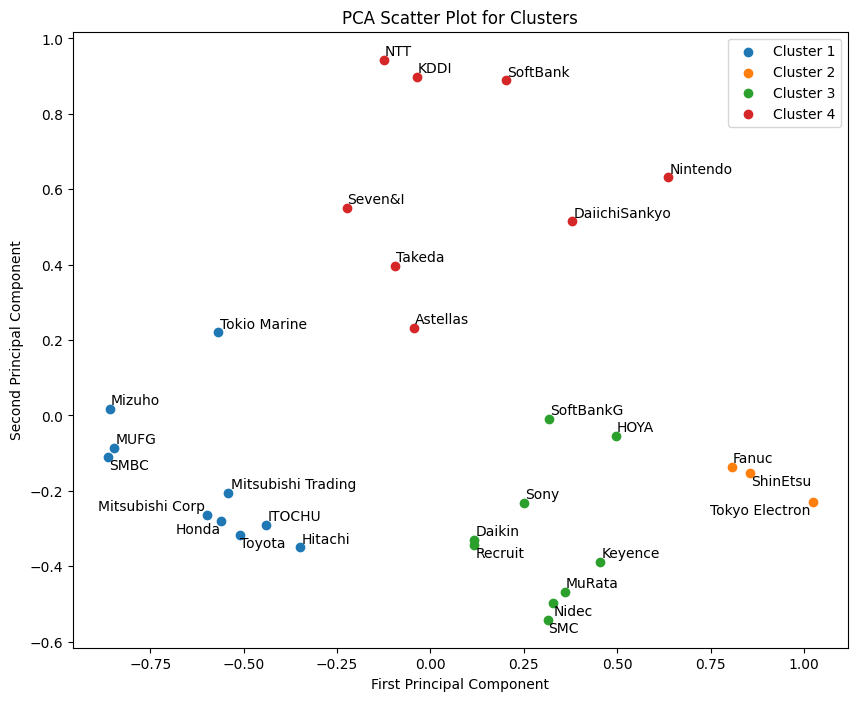

主成分分析

まだよくわからないので、主成分分析を使って次元削減して、2次元プロットしてみる。

図に描いたときに銘柄名が重なるのを避けるため、パッケージ(adjustText)を利用したいが、GoogleColabではプリインストールされていないので、ここでインストール。

pip install adjustText

そこで、主成分分析。

# パッケージの追加インポート

from adjustText import adjust_text

from sklearn.decomposition import PCA

# PCAのインスタンスを作成

pca = PCA(n_components=2)

# PCAを適用

pca_results = pca.fit_transform(returns.corr())

# プロット

plt.figure(figsize=(10,8))

texts = [] # テキストオブジェクトを保存するリスト

for i, cluster in enumerate(np.unique(best_labels)):

plt.scatter(pca_results[best_labels == cluster, 0], pca_results[best_labels == cluster, 1], label=f'Cluster {i+1}') # クラスタ番号を1から始める

for j, ticker in enumerate(returns.columns[best_labels == cluster]):

texts.append(plt.text(pca_results[best_labels == cluster][j, 0], # テキストオブジェクトを追加

pca_results[best_labels == cluster][j, 1],

company_names[ticker])) # 会社名をプロット

# テキストラベルの位置を自動調整

adjust_text(texts)

plt.xlabel('First Principal Component')

plt.ylabel('Second Principal Component')

plt.title('PCA Scatter Plot for Clusters')

plt.legend()

plt.show()

出力結果

わかったようでわからない図だが、まあこれは主成分分析の常なんで仕方ないか。

おわりに

何をやってるか結局よくわからなくなったが、Yahoo Financeのデータも利用できたし、クラスタリング分析、さらに主成分分析までできたので、今回はこれで終了。