Juliaの凸最適化のパッケージConvexとソルバーのラッパーのパッケージSCSでポートフォリオ最適化を試してみます。

ポートフォリオ最適化の説明やPythonとの比較は以前書いた記事を参考に。

この記事は以下を参考にしています。

https://jump.dev/Convex.jl/v0.12/examples/portfolio_optimization/portfolio_optimization2/

準備

パッケージをインストールする

パッケージの追加モードで以下のコマンドを実行します。

add Convex

add SCS

リスクとリターン

パッケージをインポートします。

using Convex, SCS

using Plots

リスクと期待リターンは、今回は実際のデータからではなく、仮の値を用います。

期待リターンμを

μ = [11.5; 9.5; 6] / 100

とします。なお、ギリシャ文字μは「\mu」と入力後「Tab」で変換できます。

次に、分散共分散行列Σを

Σ = [166 34 58

34 64 4

58 4 100] / 100^2

とします。投資対象資産数は

n = length(μ)

です。

ポートフォリオ最適化

二次計画問題を解く

目的関数

$$\lambda \times risk − (1 − \lambda ) \times return$$

を最小化する問題を解きます。

効率的フロンティアを作成するため、λを複数パターン用意します。

N = 101

λ_vals = range(0.01, stop=0.99, length=N)

ConvexのVariableで決定変数を作成します。

w = Variable(n)

ポートフォリオのリターンは

ret = dot(w, μ)

です。ポートフォリオのリスクは

risk = quadform(w, Σ)

です。 数理計画問題を、minimizeの1つ目の引数に目的関数、2つ目の引数に制約条件を入れて、定義します。

λ = 0.5

problem = minimize(λ * risk - (1 - λ) * ret, sum(w) == 1)

以下のように返ります。

minimize

└─ + (convex; real)

├─ * (convex; positive)

│ ├─ 0.5

│ └─ * (convex; positive)

│ ├─ …

│ └─ …

└─ - (affine; real)

└─ * (affine; real)

├─ …

└─ …

subject to

└─ == constraint (affine)

├─ sum (affine; real)

│ └─ 3-element real variable (id: 144…983)

└─ 1

status: `solve!` not called yet

ソルバーにSCS.Optimizerを指定して実行します。

solve!(problem, SCS.Optimizer)

実行結果が表示されます。

----------------------------------------------------------------------------

SCS v2.1.4 - Splitting Conic Solver

(c) Brendan O'Donoghue, Stanford University, 2012

----------------------------------------------------------------------------

Lin-sys: sparse-indirect, nnz in A = 21, CG tol ~ 1/iter^(2.00)

eps = 1.00e-05, alpha = 1.50, max_iters = 5000, normalize = 1, scale = 1.00

acceleration_lookback = 10, rho_x = 1.00e-03

Variables n = 6, constraints m = 10

Cones: primal zero / dual free vars: 2

linear vars: 1

soc vars: 7, soc blks: 2

Setup time: 9.30e-05s

----------------------------------------------------------------------------

Iter | pri res | dua res | rel gap | pri obj | dua obj | kap/tau | time (s)

----------------------------------------------------------------------------

0| 1.83e+19 1.94e+19 1.00e+00 -3.24e+19 2.99e+18 3.81e+19 3.30e-05

79| 3.50e-11 5.84e-11 3.16e-11 -6.43e-02 -6.43e-02 2.26e-16 4.48e-04

----------------------------------------------------------------------------

Status: Solved

Timing: Solve time: 4.49e-04s

Lin-sys: avg # CG iterations: 3.30, avg solve time: 6.40e-07s

Cones: avg projection time: 7.48e-08s

Acceleration: avg step time: 3.97e-06s

----------------------------------------------------------------------------

Error metrics:

dist(s, K) = 1.1102e-16, dist(y, K*) = 2.7756e-17, s'y/|s||y| = -3.3910e-18

primal res: |Ax + s - b|_2 / (1 + |b|_2) = 3.5044e-11

dual res: |A'y + c|_2 / (1 + |c|_2) = 5.8361e-11

rel gap: |c'x + b'y| / (1 + |c'x| + |b'y|) = 3.1561e-11

----------------------------------------------------------------------------

c'x = -0.0643, -b'y = -0.0643

============================================================================

最適解は

evaluate(w)

3-element Vector{Float64}:

1.6436100090749952

0.978590254896493

-1.6222002640539048

で、そのときの期待リターンは

evaluate(ret)

0.18464920941555704

リスクは

evaluate(risk)

0.05602697621995912

です。

効率的フロンティア

効率的フロンティアをプロットするため、リスクとリターンの組み合わせを格納する箱を用意します。

MeanVarA = zeros(N, 2)

λを複数パターンで実行します。

for i = 1:N

λ = λ_vals[i]

problem = minimize(λ * risk - (1 - λ) * ret, sum(w) == 1)

solve!(problem, SCS.Optimizer)

MeanVarA[i,:]= [evaluate(ret),evaluate(risk)[1]]

end

決定変数に上下限制約を付ける場合です。

w_lower = 0

w_upper = 1

λ = 0.5

制約条件は第2引数以降で並べて書きます。

problem = minimize(λ * risk - (1 - λ) * ret,

sum(w) == 1,

w_lower <= w,

w <= w_upper)

solve!(problem, SCS.Optimizer)

最適解は

evaluate(w)

効率的フロンティアを描くため、複数のλのパターンで実行します。

MeanVarB = zeros(N, 2)

for i = 1:N

λ = λ_vals[i]

problem = minimize(λ * risk - (1 - λ) * ret,

sum(w) == 1,

w_lower <= w,

w <= w_upper)

solve!(problem, SCS.Optimizer)

MeanVarB[i,:]= [evaluate(ret), evaluate(risk)[1]]

end

効率的フロンティアをプロットします。

plot(sqrt.(MeanVarA[:,2]),

MeanVarA[:,1],

xlim = (0,0.25),

ylim = (0,0.15),

title = "Markowitz Efficient Frontier",

xlabel = "Standard deviation",

ylabel = "Expected return",

label = "no bounds on w")

plot!(sqrt.(MeanVarB[:,2]),

MeanVarB[:,1],

label = "with 0<w<1")

scatter!(sqrt.(diag(Σ)),μ,color=:red,label = "assets")

期待リターンが目標リターン以上となる制約条件を設定する場合のコードです。

まず目標リターンを複数パターン設定します。

retG_vals = range(minimum(μ),stop=maximum(μ),length=N)

実行します。

MeanVarC = zeros(N, 2)

for i = 1:N

retG = retG_vals[i]

problem = minimize(risk,

sum(w) == 1,

retG <= ret,

w_lower <= w,

w <= w_upper)

solve!(problem, SCS.Optimizer)

MeanVarC[i,:]= [evaluate(ret), evaluate(risk)[1]]

end

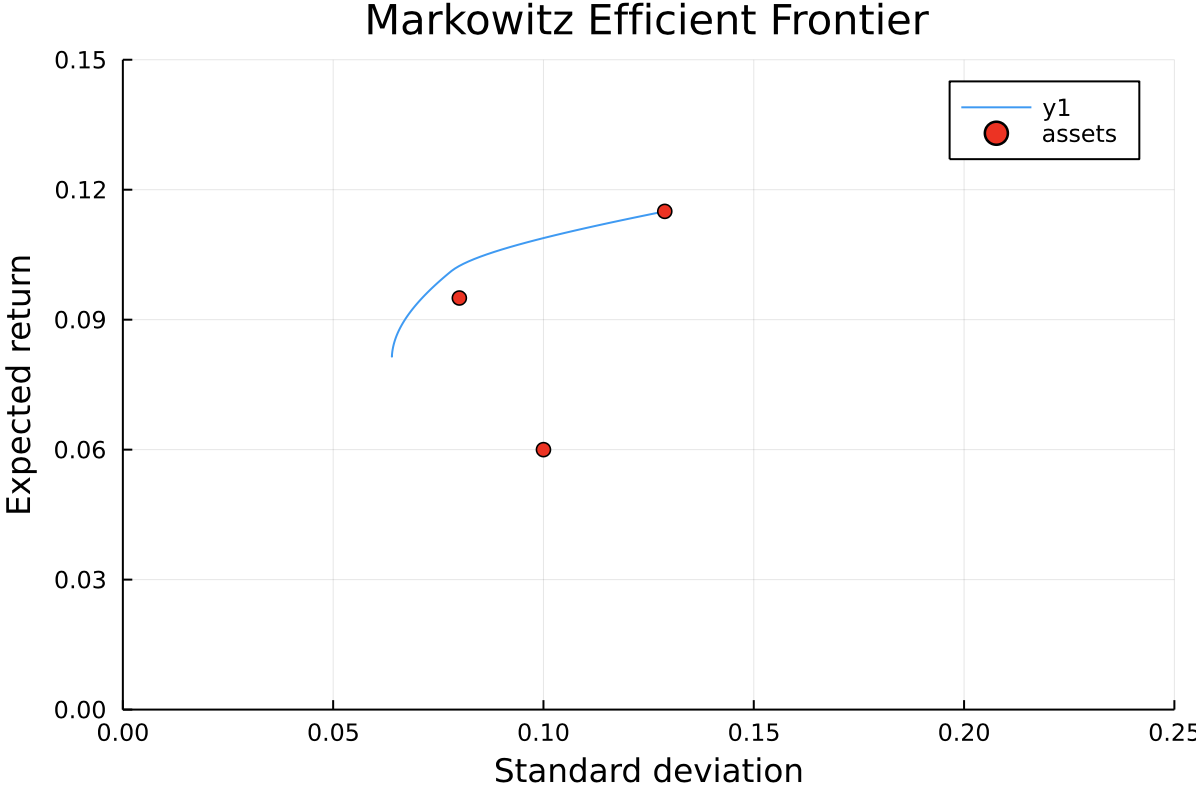

効率的フロンティアを描きます。

plot(sqrt.(MeanVarC[:,2]),

MeanVarC[:,1],

xlim = (0,0.25),

ylim = (0,0.15),

title = "Markowitz Efficient Frontier",

xlabel = "Standard deviation",

ylabel = "Expected return",

label = "Expected return >= Goal return")

scatter!(sqrt.(diag(Σ)),μ,color=:red,label = "assets")

おわり

PythonのScipyやCVXOPTと比べても、Juliaだと数式のように直感的に書けます。