■はじめに

ITエンジニアの方は財務会計にはあまり興味がないかもしれません。

しかし、基本情報技術者試験の合格を目指す方や、管理職を目指す方には役に立つ内容です。

本記事では基本情報技術者試験の出題範囲で登場する財務会計関連の情報をまとめました。

財務会計を学習中の方や復習をしたい方の役に立てば幸いです。

■目次

1.利益と費用

1-1.利益

1-2.費用

1-3.損益分岐点

1-4.例題

2.固定資産と減価償却

2ー1.固定資産

2ー2.減価償却

3.投資関連の指標

3ー1.ROI(Return On Investment)

3ー2.PBP(Pay Back Period)

4.在庫の管理

4ー1.ジャストインタイム生産方式

4ー2.かんばん方式

5.財務諸表

5ー1.貸借対照表

5-1-1.負債

5-1-2.資本

5-1-3.資産

5ー2.損益計算書

6.様々な財務指標

6ー1.総資本利益率(ROA:Return On Assets)

6ー2.自己資本利益率(ROE:Return On Equity)

7.まとめ

1.利益と費用

1-1.利益

まず、利益を求める計算式は下記の通りです。

\textbf{売上高 - 費用 = 利益}

売上高を伸ばし、費用を抑えると利益を増やすことができます。

1-2.費用

費用には下記2種類あります。

・変動費:売上と比例して増減する費用(例)商品の材料費など

・固定費:売り上げに関係なく発生する費用(例)人件費、オフィスの賃料など

費用を変動費と固定費に細分化すると、利益を求める式は次のように表すこともできます。

\textbf{売上高 - (変動費 + 固定費) = 利益}

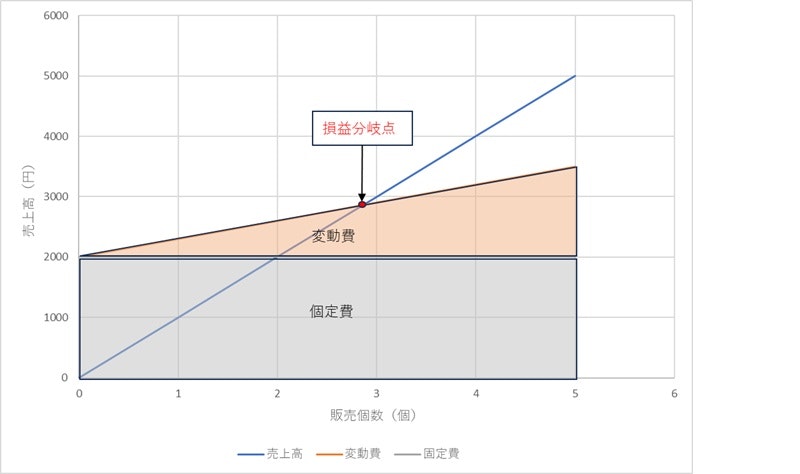

1-3.損益分岐点

損益分岐点とは損失(赤字)と利益(黒字)の分岐点です。

すなわち、下記のように言い換えることができます。

利益(売上高 - 費用)が0となる点

→ 売上高 = 費用となる点

そして、損益分岐点となる売上高のことを損益分岐点売上高と呼びます。

損益分岐点売上高を求めるには、変動比率を使います。

変動比率は、売り上げに対する変動費の比率で、計算式は下記の通りです。

\textbf{変動費 ÷ 売上高 = 変動比率}

ここで、変動費は下記のようにも表すことができます。

\textbf{売上高 × 変動比率 = 変動費}

損益分岐点売上高は、損益分岐点売上高 = 費用となる点であるため、下記のように表すことができます。

\textbf{(損益分岐点売上高 × 変動比率) + 固定費 = 損益分岐点売上高}

\textbf{損益分岐点売上高 - (損益分岐点売上高 × 変動比率) = 固定費}

1-4.例題

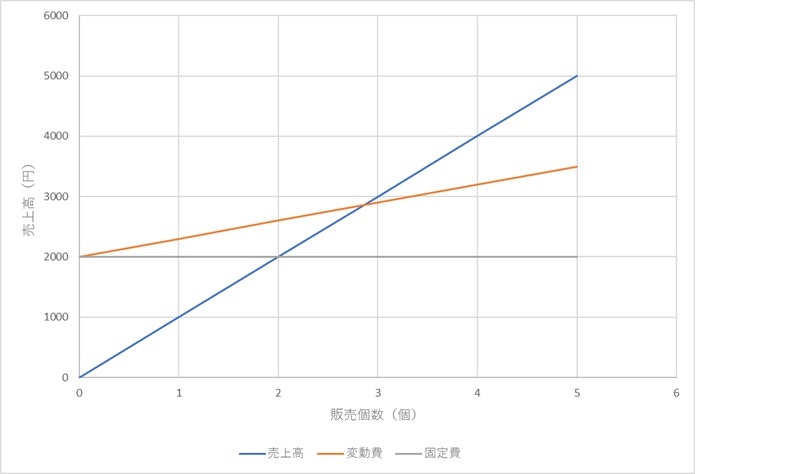

上記のことを踏まえて、下記のような場合の損益分岐点売上高を求めてみましょう。

| 項目 | 金額 |

|---|---|

| 売上高(商品価格) | 1000円/個 |

| 変動費(商品材料費) | 300円/個 |

| 固定費 | 2000円 |

損益分岐点売上高をxとすると上記式を用いて次のように求めることができます。

\textbf{x = (x × 300÷1000) + 2000}

\textbf{x = 2857.1}

※300÷1000は変動比率です

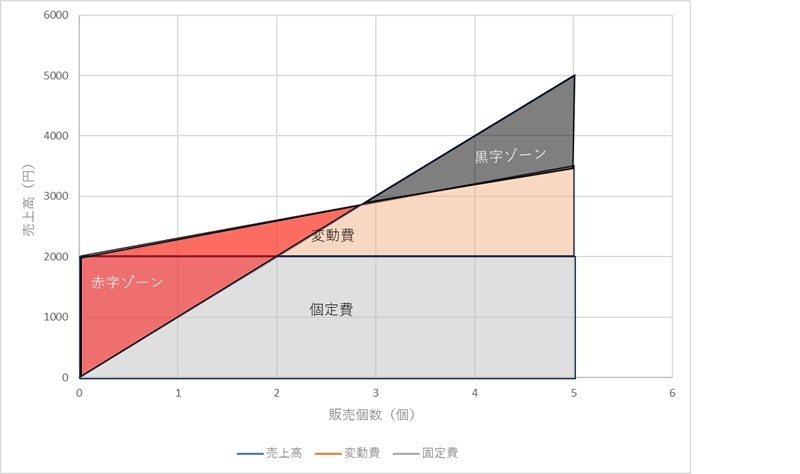

小数点以下を切り捨て、ここで損益分岐点売上高は2857円となります。

これが赤字と黒字の境界価格となります。

そして以下がこの例題のグラフです。

【各項目を表すグラフ】

【損益分岐点を表すグラフ】

【赤字と黒字ゾーンを表すグラフ】

2.固定資産と減価償却

2-1.固定資産

「固定資産」とは、会社が長期間にわたり保有するものや、1年を超えて現金化・費用化される資産のことです。

例えば10万円のPCを購入したとすると、未使用の状態ではその価値は0円とはならず10万円分の価値があります。

なお、固定資産の購入価格のことを取得価格といいます。

2-2.減価償却

固定資産の経費精算は、目減りした価値をその年の経費の一部として計上します。

これを減価償却といいます。

目減りした価値である減価償却費は耐用年数から算出します。

\textbf{取得価格 ÷ 耐用年数 = 減価償却費}

例えば、PCの耐用年数は4年のため、10万円のPCの減価償却費は下記の通りです。

\textbf{100,000 ÷ 4 = 25,000}

原価を償却していく方法は下記2つあります。

| 方法 | 説明 | メリット | デメリット |

|---|---|---|---|

| 定額法 | 毎年一定額を償却していく方法。個人事業主の利用が多い。 | 減価償却額が毎年一定のため会計処理が円滑に進む。 | ・定率法と比べ資産取得直後の節税効果が薄い。 ・毎年の減価償却額が一定のため利益が低下した期間に負担となる。 |

| 定率法 | 毎年同じ率で償却していく方法。法人の利用が多い。 | 資産取得直後の減価償却費が大きいためその年の節税効果が期待できる。 | ・時間の経過とともに減価償却費が減少するため節税効果が薄れていく。 ・当初の償却額が定額法よりも多い。 |

3.投資関連の指標

3-1.ROI(Return On Investment)

ROIはすなわち費用対効果のことで、数値が大きいほどその投資が価値のある施策と評価できます。

計算式は下記の通りです。

\textbf{利益 ÷ 投資額 × 100 = ROI}

3-2.PBP(Pay Back Period)

PBPは投資した資金を何年後に回収できるかを示す指標で、この期間が短いほど優秀な投資といえます。

計算式は下記の通りです。

\textbf{投資額 ÷ 1年間のキャッシュフロー(収入から諸経費や税金等を差し引いた額) = PBP}

4.在庫の管理

顧客への販売機会を逃さないように、通常、企業は在庫を抱えておきます。

そして通常、商品の販売価格は一定期間同額ですが、物価は変動するものであるため、それぞれの在庫の仕入れ価格は時期によって異なります。

利益の計算には商品の仕入れ価格を把握する必要がありますが、特に販売数の多い商品については、都度仕入れ価格を把握して計算するのは現実的ではありません。

そのため、利益計算を簡単にするための在庫管理方法が存在します。

| 手法 | 説明 |

|---|---|

| 先入先出法 | 先に仕入れた商品から順に出庫したとみなす計算方法 |

| (後入先出法) | 後に仕入れた商品から順に出庫したとみなす計算方法 ※2010年4月1日以降に開始する事業年度から廃止 |

| 移動平均法 | 仕入のたびに在庫との平均単価を算出してそれを仕入れ原価とみなす計算方法 |

ここでは先入先出法を使って売上原価(※1)と在庫評価額(※2)がどのような計算になるか見てみましょう。なお、ここで初回仕入れまでの在庫は0個とします。

※1: 売上原価:売上に含まれる原価

※2: 在庫評価額:在庫分の原価合計

【仕入れ】

| 日付 | 取得原価 | 仕入個数 |

|---|---|---|

| 4/5 | 600円 | 10 |

| 4/15 | 800円 | 5 |

| 4/25 | 550円 | 10 |

【販売】

| 販売日 | 在庫の仕入日 | 販売個数 | 取得原価 | 合計売上原価 |

|---|---|---|---|---|

| 4/10 | 4/5分 | 5 | 600 | 3000 |

| 4/20 | 4/5分 | 5 | 600 | 3000 |

| 4/30 | 4/15分 | 5 | 800 | 4000 |

| 10000 |

この時点の在庫評価額は、在庫として残っている4/25仕入れ分550 × 10であり、5,500です。

4-1.ジャストインタイム生産方式

ジャストインタイム(JIT)生産方式とは、「必要なものを、必要な時に、必要な分だけ生産する」仕組みです。この生産方式はトヨタ自動車によって開発されました。

4-2.かんばん方式

かんばん方式とは、ジャストインタイム生産方式を実現する運用手段のひとつです。

生産の後工程で必要な分だけ前工程から部品を流す仕組みです。

後工程で部品を使用すると、前工程へ商品管理カードであるかんばんを送信して生産指示を出すため、かんばん方式と呼ばれています。

この方式の一番大きなメリットは、「必要なものを必要な時に供給できるため、無駄を削減できる」点です。

5.財務諸表

財務諸表とは、経営活動の財務上の結果を関係者に報告する目的で作る、各種の計算書・計算表で、特に、「貸借対照表」、「損益計算書」、「利益処分計算書」、「附属明細表」の4つのことです。

基本情報技術者試験では「貸借対照表」と「損益計算書」が出題範囲です。

5-1.貸借対照表

貸借対照表は、「資産」、「負債」、「資本(純資産)」を集計したもので、バランスシート(BS: Balance Sheet)とも呼ばれます。

「負債 + 資本 = 資産」の関係を一つの表にまとめたもので、これを見ると企業の財政状況が分かります。

※以下は試験範囲外です

5-1-1.負債

負債には下記のようなものがあります。

| 名称 | 説明 | 例 |

|---|---|---|

| 流動負債 | 支払期限が1年以内の負債 | 買掛金、支払手形、短期借入金、未払金、未払法人税、前受金、預り金、仮受金 |

| 固定負債 | 支払期限が1年以上の負債 | 社債、長期借入金、退職給付引当金、長期未払金、預り保証金 |

5-1-2.資本

資本の比率が大きいと「自己資本比率が高い」といえ、健全な経営であると見ることができます。資本には下記のようなものがあります。

| 名称 | 説明 |

|---|---|

| 資本金 | 会社設立や増資の際に株主や投資家、経営者などから払い込まれた資金 |

| 法定準備金 | 会社法で企業が積み立てることを義務付けられている準備金で、資本準備金と利益準備金がある。 債権者(お金を貸した者)を保護することを目的としている。 |

| 剰余金 | 株主資本から資本金や準備金などを差し引いた金額。 配当(株主への利益の分配)と処分(企業利益として使う)が可能。 余剰金の使い道は株主総会で決定さる。 |

5-1-3.資産

資産には下記のようなものがあります。

| 名称 | 説明 | 例 |

|---|---|---|

| 流動資産 | 1年以内に現金化できるもの | 現金や預金、受取手形、売掛金、棚卸資産、前渡し金、前払い金、短期貸付金 |

| 固定資産 | 販売目的でなく継続使用が目的であるもの | ・有形固定資産:土地、建物、機械設備など ・無形固定資産:特許権、ソフトウェアなど ・投資その他の資産:関係会社株、出資金、子会社株式など |

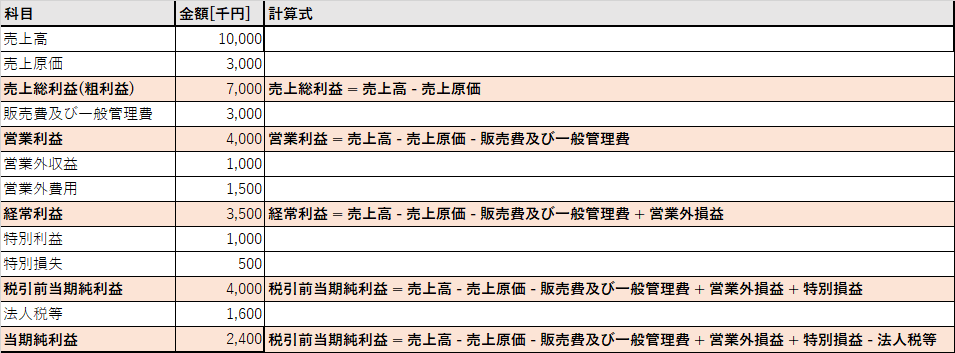

5-2.損益計算書

損益計算書は「費用」と「収益」を集計したもので、該当の会計期間における利益や損失を明らかにしたものです。ピーエル(P/L:Profit & Loss statement)とも呼ばれます。

下記は計算表のサンプルです。

6.様々な財務指標

財務指標とは、財務諸表の数値をもとにして、企業の業績や経営状況を分析・把握するために計算する指標です。

6-1.総資本利益率(ROA:Return On Assets)

現金や売掛金の他、借入金や社債なども含む、企業の総ての資本を使ってどれだけの利益を生み出せたかを示す指標。

\textbf{当期純利益 ÷ 総資本 × 100 = ROA[%]}

6-2.自己資本利益率(ROE:Return On Equity)

借入金や社債などの他人資本は含まず、自己資本だけを対象として、そこからどれだけの利益を生み出せたかを示す指標。

\textbf{当期純利益 ÷ 自己資本 × 100 = ROE[%]}

7.まとめ

いかがでしたでしょうか。

本記事が基本情報技術者試験対策のみならず、実際に現場や様々な会社の経営状況を確認することにも役立つと幸いです。