背景

昨今、ChatGPT の出現から、AIやブロックチェーン技術の利活用が加速しています。

SoftBankの孫正義氏は、

「人類の叡智の総和の 10倍 のAIが、10年以内 に達成される」と発言しています。参考動画

関連ワードとして、「第四次産業革命」や「Web3.0」という単語を耳にした人が

いるかもしれません。

そんな中でにわかに盛り上がっているのが、暗号通貨(暗号資産) です。

Bitcoin なんかが代表的な暗号資産ですね。

米ドルや円じゃなくて、暗号資産の時代がくる、なんて言っている人もいます。

そんな情勢の中で、ならばAIを用いてBitcoinの 価格予測 ができないのか、

というのに挑戦したのがこの記事になります。

※2024/03/07 現在での内容です。

※この記事に含まれる内容は、私見が含まれます。

目次

1. データセットの取得

2. データセットの前処理

3. 特徴量の作成

4. 訓練データとテストデータの分割

5. LightGBM モデルを適用,予測の実行

6. モデルの評価

7. まとめ

8. 考察

開発環境

Windows 11

Google Colaboratory

1.データセットの取得

- Bitcoin/米ドルの価格(BTC_data)

- 日経平均株価 (NI225_data)

- NYダウ(NYdow_data)

- ドル円相場(UJ_data)

いずれも2014-09-17~2024-02-27の日ごとの高値のデータを使用します。

下記3つはいずれも説明変数として設定しました。

(使用データの期間に意図はないため、期間を変えることで精度の改善に繋がる可能性が考えられます。)

データセットは、Yahoo Finance US から取得することができました。

まずは、必要なライブラリをインポート。

import pandas as pd

import numpy as np

%matplotlib inline

import matplotlib.pyplot as plt

import yfinance as yf

import seaborn as sns

from sklearn import metrics

import lightgbm as lgb

from sklearn.model_selection import train_test_split

その後データセットを取得し、日米間のタイムゾーン を統一します。

また、それぞれの高値のデータのみ取り出します。

#BTC-USD(目的変数)、日経平均株価、NYダウ、ドル円相場(説明変数)のデータセットを読み込み、整型

btc_chart = yf.Ticker("BTC-USD")

btc_chart = btc_chart.history(start="2014-09-17", end="2024-02-27")

btc_chart.index = btc_chart.index.tz_convert('UTC')

btc_chart_h = btc_chart.iloc[:, 1].to_frame()

NI225_chart = yf.Ticker("^N225")

NI225_chart = NI225_chart.history(start="2014-09-17", end="2024-02-27")

NI225_data = NI225_chart.rename(columns={'High': 'NI225_High'})

NI225_data_h =NI225_data.iloc[:,1]

NI225_data_h.index= NI225_data_h.index.tz_convert('UTC')

NYdow_chart = yf.Ticker("^DJI")

NYdow_chart = NYdow_chart.history(start="2014-09-17", end="2024-02-27")

NYdow_data = NYdow_chart.rename(columns={'High': 'NYdow_High'})

NYdow_data_h =NYdow_data.iloc[:,1]

NYdow_data_h.index= NYdow_data_h.index.tz_convert('UTC')

UJ_chart = yf.Ticker("JPY=X")

UJ_chart = UJ_chart.history(start="2014-09-17", end="2024-02-27")

UJ_data = UJ_chart.rename(columns={'High': 'UJ_High'})

UJ_data_h = UJ_data.iloc[:,1]

UJ_data_h.index= UJ_data_h.index.tz_convert('UTC')

2.データの前処理

説明変数3つをDataFrame型にします。

ここで、株式市場と暗号通貨市場の違いに悩まされました。

というのも、暗号通貨市場には休みがないため全てのデータが取れるのです。

一方、株式市場は土日祝が休みなため、データの欠損が出てきます。

(しかも、ニューヨークと日本では祝日も異なるため、一つのデータに結合するのに苦労しました…。)

調べていくうちに、pandas.merge.asofメソッドを使うと、一番近い値をキーにして結合してくれるというのが見つかったので、これを使用しました。

結合した後は、欠損値の処理を行います。

#DataFrame型に変更

NI225_data_h = NI225_data_h.to_frame()

NYdow_data_h = NYdow_data_h.to_frame()

UJ_data_h = UJ_data_h.to_frame()

#日付のリスト作成

dt_list = pd.date_range(start="2014-09-17", end="2024-02-26", freq='D')

dt_list = dt_list.to_frame(name='date')

#説明変数の結合、欠損値の処理

df_merged = pd.merge_asof(NYdow_data_h, UJ_data_h,left_index=True, right_index=True,direction='nearest')

df_merged = pd.merge_asof(df_merged, NI225_data_h, left_index=True, right_index=True, direction='nearest')

df_merged = pd.merge_asof(df_merged, btc_chart_h, left_index=True, right_index=True, direction='nearest')

df_merged.index = df_merged.index.date

df_all = pd.merge(dt_list, df_merged, left_index=True, right_index=True, how='outer').fillna(method='ffill')

df_all.index = df_all.index.date

df_all = df_all.rename(columns={'High':'BTC_High'})

3.特徴量の作成

正解データとして、今回は詳細な値動きを予測するのは難しいと考え、

翌日の高値が当日の高値を上回っていた場合は1、そうでない場合は0として変換しました。

#正解データとして、翌日の高値が当日の高値を上回っていた場合は1、そうでない場合は0とする。

btc_score = ((btc_chart["High"] - btc_chart["High"].shift(-1)) < 0)*1

btc_score.index= btc_score.index.tz_convert('UTC')

btc_score.index = btc_score.index.date

btc_score = btc_score.to_frame()

btc_score = btc_score.rename(columns={'High': 'BTC_score'})

df_h_all = pd.merge(df_all, btc_score, left_index=True,right_index=True)

4.訓練データとテストデータの分割

必要なデータが一つに結合されたため、説明変数と目的変数を設定し、

データを分割していきます。

#説明変数と目的変数の設定

X_df = df_h_all.drop(['date','BTC_High',"BTC_score"], axis=1)

y_df = df_h_all['BTC_score']

#訓練データとテストデータを分割

X_train, X_test, y_train, y_test = train_test_split(X_df, y_df, test_size=0.2, shuffle=False)

5.LightGBM モデルを適用,予測の実行

ここからは、モデルの実装になります。

今回使用した LightGBM は、勾配ブースティングを実装するため Microsoft 社が開発した

強力な高性能機械学習ライブラリです。

機械学習の世界コンペ(Kaggleなど)でランキング上位を独占しており、信頼性が高い上に動作も軽いため人気を集めています。

#XGBoostで学習するためのデータ形式に変換

dtrain = lgb.Dataset(X_train, y_train)

dvalid = lgb.Dataset(X_test, y_test)

#モデルパラメータの設定

callbacks=[

lgb.early_stopping(stopping_rounds=100, verbose=True),

lgb.log_evaluation(5),

]

params = {'objective': 'binary',

'metric': 'auc',

"boosting_type": "gbdt",}

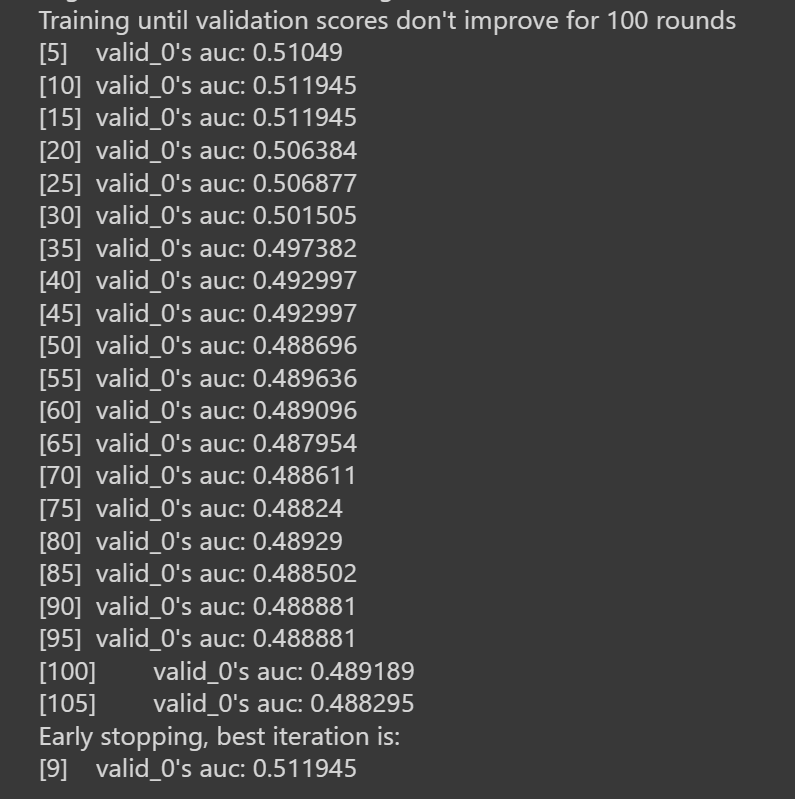

model = lgb.train(params,dtrain,valid_sets=dvalid, num_boost_round=1000, callbacks=callbacks)

#テストデータに対し予測を実施

y_pred = model.predict(X_test)

パラメータは、0か1のバイナリに設定します。

また、early_stoppingも設定し、過学習を防ぎ、計算時間を短縮します。(下図)

6.モデルの評価

ここまでで、モデル構築が完了したので、精度を評価していきます。

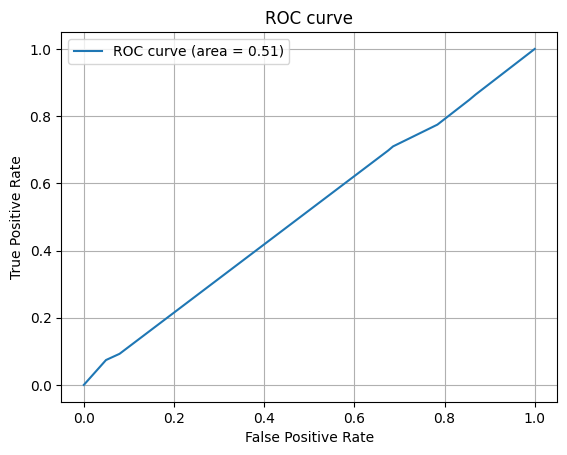

今回は、精度の指標として、ROC曲線と混同行列を用います。

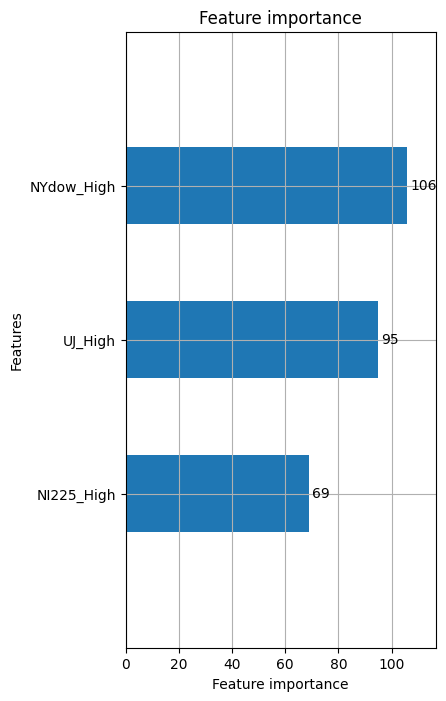

ついでに、どの説明変数が一番寄与していたかをプロットします。

# AUCを計算

fpr, tpr, thresholds = metrics.roc_curve(np.asarray(y_test), y_pred)

auc = metrics.auc(fpr, tpr)

print("AUC", auc)

# ROC曲線をプロット

plt.plot(fpr, tpr, label='ROC curve (area = %.2f)'%auc)

plt.legend()

plt.title('ROC curve')

plt.xlabel('False Positive Rate')

plt.ylabel('True Positive Rate')

plt.grid(True)

plt.show()

# accuracy, precisionを計算

acc = metrics.accuracy_score(np.asarray(y_test), np.round(y_pred))

precision = metrics.precision_score(np.asarray(y_test), np.round(y_pred))

print("accuracy", acc)

print("precision", precision)

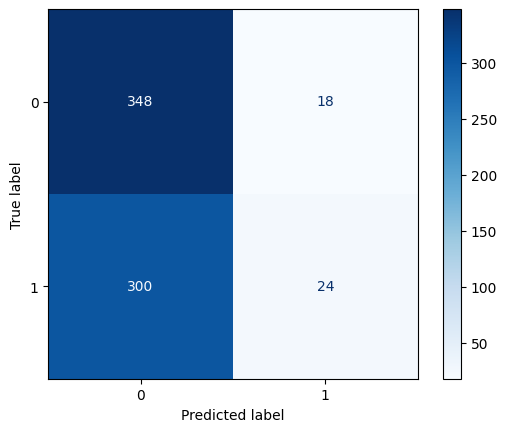

# 混同行列をプロット

y_pred = np.round(y_pred)

cm = metrics.confusion_matrix(np.asarray(y_test), np.where(y_pred < 0.5, 0, 1))

cmp = metrics.ConfusionMatrixDisplay(cm, display_labels=[0,1])

cmp.plot(cmap=plt.cm.Blues)

# 性能向上に寄与する度合いで重要度をプロット

lgb.plot_importance(model, height = 0.5, figsize = (4,8))

plt.show()

7.結果

精度の出力結果は、以下となります。

全体的な結果としては、かなり良いとまでは言えない感じです。

(人による精度がどれくらいか、どこまでの数字が基準なのかによりますが…)

| Score | Value |

|---|---|

| AUC | 0.5119451190717128 |

| accuracy | 0.5391304347826087 |

| precision | 0.5714285714285714 |

ROC曲線を作成した時に、グラフの下の部分の面積をAUC(Area Under the Curve) と呼びます。AUCは0から1までの値をとり、値が1に近いほど判別能が高いことを示します。

また、混同行列を見ることで、どの予測がどれくらい正しかった(あるいは間違っていた)

のかが視覚的に理解できます。

正解率(accuracy) も適合率(precision) もここから算出できます。

さらに、今回はどの説明変数が一番寄与していたか。グラフで表しました。

結果として、NYダウの高値が一番寄与していたという事になりますね。

Bitcoinの大半がアメリカにあることを考えると、妥当ではないかと思います。

8.考察

予測精度が芳しくなかった理由としては、

- 不適当なモデルの選択

- データの前処理の仕方

- 不適切な説明変数(3つという数、選んだ変数の妥当性)

が考えられます。

今回は時系列データですので、もっと正確に予測したいのであれば、

時事データや周期性なども考慮すべきかもしれません。

今回は、LightGBMモデルを用いましたが、

SARIMAXモデルやLASSOモデルでも予測は可能とのことなので、

予測精度の上昇のために、モデルを正しく使い分ける必要があると痛感しました。

また、今回の分析では、欠損データ等によるデータの前処理にかなり時間を割きました。

実務面でもここに一番時間をかけるという風に聞いていたため、

実際にこの予測を行うことでその苦労を実感しました。

ただもっと経験を積んでゆけば、時間短縮できるとも思いますので、

ここは精進あるのみですね。

今回は以上です!何かの参考になれば幸いです。

最後までお読みいただき、ありがとうございました!

参考文献

- Forecasting Bitcoin Prices with Time Series

- Yahoo Finance USから株価をダウンロードしてみた

- Twitter感情分析を用いて、FXのドル円予測をPythonでやってみた

- Intro to Time Series Forecast

- 【pandas】最も近い値でマージするmerge_asof関数

- Python初心者による時系列解析〜SARIMAモデルの実装〜

- 年利30%超え!!!!!LightGBMを用いたトヨタ株自動売買シミュレーション

- 時系列データを機械学習で予測(LightGBM By Python)

- コピペで動くLightGBM |Pythonで最強予測モデルの実装