エンジニアフレンドリーな仕組みを追求。将来債権を買い取る「PAY.JP YELL BANK」のプロダクト思想に迫る!

銀行や証券、保険など、あらゆる金融分野におけるテクノロジー活用が活発になってきたことで、私たち一般消費者や事業者のお金周りに関する選択肢が格段に広がっています。

例えば会社が持つ売掛債権(商品・サービスの提供に対する代金をまだ受け取っていない状態で発生する、お金を受け取る権利)を、手数料を支払うことで期日前に受け取ることができるように売買できる「ファクタリング」サービスなどは、AIおよびビッグデータなどを活用した信用評価の高度化によって、参入する事業者が実際増えてきているようです。

そのようなファクタリングサービスの中でも、事前の申し込みや審査、書類提出が一切不要で資金調達ができるのが、BASE株式会社が提供するショップオーナー向けの資金調達サービス「YELL BANK」。100%子会社のPAY株式会社が運営する「PAY.JP」の加盟店にも展開し、2024年6月から「PAY.JP YELL BANK」を提供開始しています。

なぜ資金調達前の煩雑な手続きが一切不要なのか。具体的にどのようなサービスで、今後どのような展望を描いているのか。PAY株式会社の代表取締役CEOとBASE株式会社の金融事業責任者のおふたりに、お話を伺いました。

目次

プロフィール

代表取締役CEO

BASE BANK 事業責任者

プロダクト開発部 Qiita開発G マネージャー

事前の申し込みや審査、書類提出が一切不要なファクタリングサービス

清野:まずはじめに、PAY株式会社について教えてください。

高野:「PAY.JP」という、Webサービスやモバイルアプリに決済を簡単に導入できる事業者向けのオンライン決済サービスを2015年から提供しています。一般的に決済というと複雑で難しいイメージがあるかもしれませんが、シンプルなAPIで開発者の工数を削減することを目的に据え、事業者の方がより本業に集中できるようにするというコンセプトでプロダクト開発をしています。2024年6月1日には料金改定も行いまして、より幅広い事業者の方が利用しやすい料金体系にリニューアルをいたしました。

清野:もともとはBASE株式会社で始まった事業なんですよね?

高野:はい。もともとはBASE社のPAY Divisonのマネージャーとして「PAY.JP」と購入者向けのID決済サービス「PAY ID」(※)を担当していたのですが、2018年の分社化に伴いBASE100%子会社のPAY株式会社が新設されて、両事業ともこちらで展開するようになりました。

今までは決済領域での事業に取り組んでいましたが、今年からは新たに金融領域にも踏み込みたく、今回「PAY.JP YELL BANK」の提供を開始しました。「YELL BANK」とは、「将来の売上」を「すぐに使えるお金」に代えるというコンセプトのBASEが提供する資金調達サービスです。「PAY.JP」をお使いの事業者さまに向けても、ご提供を開始しました。

※ 現在はサービスリニューアルに伴いBASE社が運営する購入者向けショッピングサービス「Pay ID」に統合

清野:資金調達と聞くとスタートアップによるVCなどからの調達、といったイメージがあるのですが、そういう話ではないということですよね。

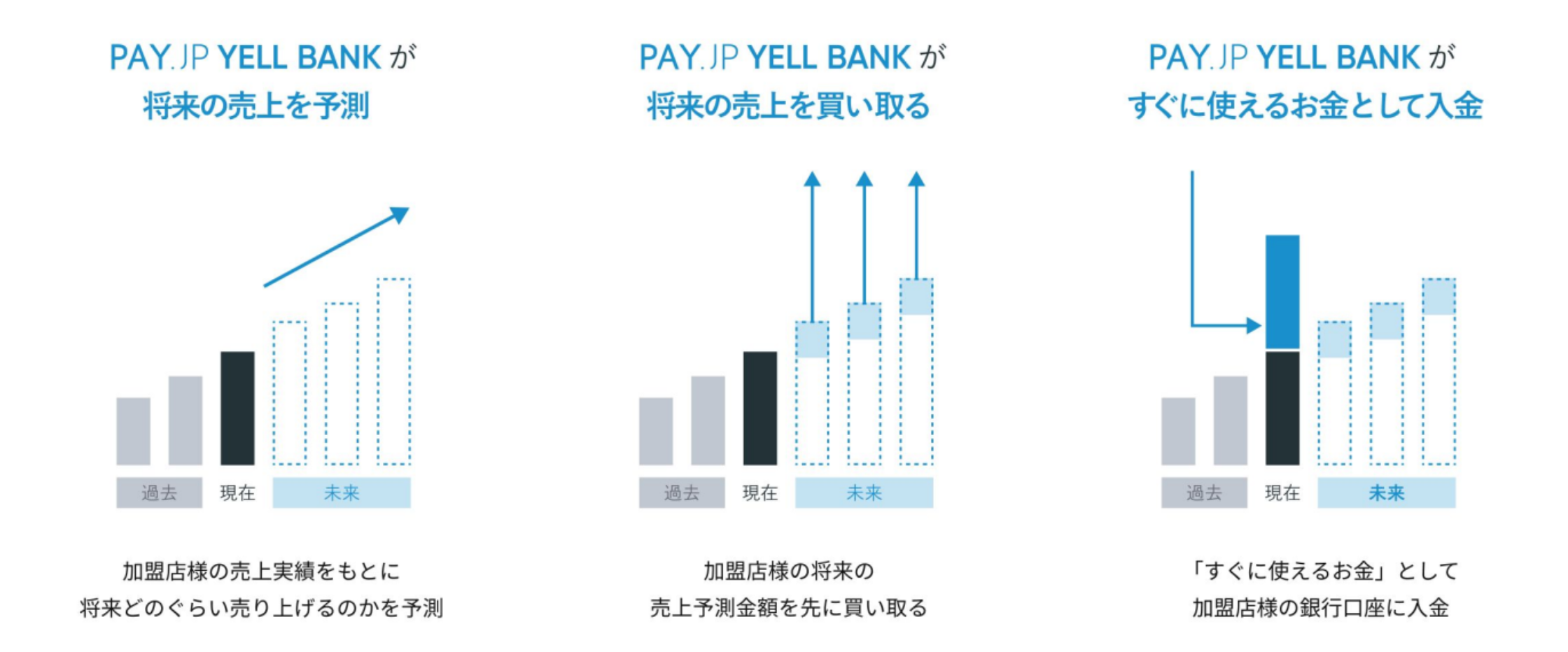

柳川:端的にお伝えすると、ファクタリングサービスですね。一般的には請求書買取と呼ばれることもあります。例えば100万円の請求書があったら、それを90万円で買い取ることによって、その請求書を即時現金化するようなサービスを指します。対して「PAY.JP YELL BANK」で行っていることは、「将来債権の買取サービス」です。「PAY.JP」でのこれまでの売上を含む利用実績から将来の売上を予測し、その売上予測金額分を先に買い取るという仕組みです。

柳川:なぜファクタリングのスキームを資金提供に使っているかというと、従来の資金調達のフローが非常に煩雑で大変だからです。例えば資金調達が必要な理由をしっかりと説明しなければなりませんし、それらを話し合うための時間も取られることになります。一方「PAY.JP YELL BANK」では、決済サービスを普段使っていただくことで自動的に将来債権の予測を立てることができるように設計されているので、事前の申し込みや審査、書類提出が一切不要です。

清野:非常に便利ですね。決済で勝手にデータが溜まっていくからこそ、資金提供のための審査もそれらのデータを参照して実施できるということですね。

柳川:もう一点、事業者さまが決済を毎月行う中で、売上のブレがどうしても発生してしまいます。そのブレを我々のサービスで吸収したいという思いも大きいです。というのも、売上が下がったのに回収が必要なお金が一定だと、事業者さまにとっては負担になってしまいます。「売上連動型での回収」ができないかという観点で検討を進めていった結果、将来債権の買取のスキームが最適だと判断し、採用しています。

使っている感覚を極限まで減らすように工夫している

清野:この話を聞いて「じゃあ『PAY.JP YELL BANK』で資金調達してみよう」と思った事業者さんは、実際どれくらい資金調達できるものなのでしょうか?

柳川:今の「PAY.JP YELL BANK」ですと、最大1,000万円の調達が可能です。プロダクトの思想として、例えば一般的な融資みたいに2〜3年かけて回収していくというよりは、より短いスパンで、スポット的にご利用いただくことを想定しています。

清野:基本はテックタッチで組まれたロジックをもとに資金提供がなされると思うのですが、事業者さんごとに細かい個別の事情もあると思います。それらはどこまで吸収しうるものでしょうか?

柳川:おっしゃる通り、一律のロジックを組んでサービス提供をしておりますが、事業者さまごとのキャッシュフローや扱っている商材の違いもあると思います。ですので、仮にプロダクト改善のためという文脈であれば、先行してヒアリングなどを通じて相談ベースでプロダクト開発を進める場合もあります。今ですと比較的事業規模の大きな事業者さまのペインをヒアリングしてプロダクトに反映したいと考えているので、チームとしても個別の事情を積極的に聞こうとしています。

清野:サービス設計にあたって、大切にされていることを教えてください。

柳川:貸金業者でお金を借りると毎月いくらの返済となりますが、「PAY.JP YELL BANK」を通じて提供された資金は月々の決済代行の清算の流れの中で、手数料も含めて引かれて回収される流れにしています。この辺りの体験がシームレスになるように設計しているので、使っている感覚を極限まで減らすように工夫しています。先ほど「資金調達=スタートアップによるVCなどからの調達というイメージがある」とおっしゃっていましたが、「PAY.JP YELL BANK」による資金調達を特別なものと考えてほしくない、という根本の設計思想があります。事業の拡大のためという理由もあれば、より運転資金的な需要もあると思うので、後者も吸収するようなサービスとして使っていただきたいと考えています。

清野:システム開発にあたって、大切にされていることを教えてください。

柳川:扱っているのがお金なので当然ミッションクリティカルではありますが、あくまでプロダクト開発の基本に則って取り組んでいます。奇をてらったことをしているわけではありません。僕も元々エンジニアだったので、地道な積み重ねがサービスの正確性などを担保していると思っています。強いて言うとすれば、運用が特に大事だと心掛けていることですね。アラートやメトリクスを見るなど、日々当たり前のように続けることが大事ですし、それができるメンバーがいることが会社としての強みとも思っています。

高野:APIサービスということで、開発者の方にとって使いやすいことはもちろんですが、作り手である我々自身が使いやすいと感じられるか、という観点も大切にしています。APIのドキュメントについても、プロダクトの一部として重視しており、情報をなるべくわかりやすくまとめ、継続的に改善を行っています。また、開発に関するお問い合わせをいただいた場合には、弊社エンジニアがサポートを行い、寄り添った対応を心がけています。

あとはセキュリティ面です。PAY.JPは決済サービスですので、「PCI DSS」というクレジットカード業界のセキュリティ基準に完全準拠しており、最新のセキュリティ水準に沿って運営を行っております。使いやすさと強固なセキュリティの両立は、サービスの開発において特に重視している点です。

加盟店さまの成長が、そのまま我々にも返ってくる

清野:従来型の審査を無くす形で資金提供をされているということで、貴社としても相応のリスクがあるだろうと感じます。なぜ今回のように金融領域へと進出されようと思ったのでしょうか?

高野:「PAY.JP」のメインのお客さまは新たに事業を始めようというスタートアップやスモールチームの方々です。これまでは、そうした皆さまのチャレンジを決済という側面から支援してきましたが、事業の成長に寄り添う中で、「資金繰り」に関しても課題があるということが見えてきました。

資金提供のリスクは事業ごとに異なるため、データやビジネスの状況をもとに与信を判断し、リスクに応じた適切な金額を算定しています。「PAY.JP YELL BANK」をリリースしたのは2024年6月ですが、「YELL BANK」自体はBASEで長年運営をしてきたサービスなので、これまでの運営実績も踏まえ、リスクを最小限に抑えながらサービスの提供を行っています。

柳川:我々みたいな決済サービス事業者は、加盟店さまが成長すると、そのまま我々にも返ってくる仕組みだと考えています。ですから、どうしたら加盟店さまが成長できるかという観点の一つとして、資金繰りもあるということです。我々が最初の時点で多少のリスクを負うことになったとしても、最終的な加盟店さまの成長を考えると、リスクを取ることは合理的だという判断でサービスを提供しています。

清野:加盟店さまが増えると、取るべきリスクもそれだけ大きくなると思うのですが、そのあたりはどのように考えられているのでしょうか?

柳川:日々の事業展開を通じてPDCAを回していることもあり、資金提供のアルゴリズムとしてはどんどんとチューニングできていると感じています。また一気に全加盟店さまに開放したり上限金額を上げたりということはやっておらず、我々が取るリスクを徐々に上げていくようにしています。さらに加えると、加盟店さまの属性が多様になるとその分リスクが分散されるという考え方もありますから、加盟店さまが増えたとしても、我々が取りうるリスクが大幅に増えるわけではなく、当然ながらそこはしっかりとコントロールしながら進めています。

清野:お話を伺っていると、「PAY.JP」を利用している事業者としては、「PAY.JP YELL BANK」が加わることでさらにプラットフォームとしての魅力が高まっているだろうなと感じます。

高野:決済サービスに金融の機能が加わることで、より包括的に事業者さまの課題に向き合っていきたいと思います。もちろん、決済と金融を組み合わせたプラットフォームは他にも存在しますが、我々としては特に新規事業の立ち上げフェーズやスタートアップ、そして開発者の方々に寄り添うことを大切にしています。導入のハードルを下げ、シンプルに使えるようにすることで、そういった事業者さまの成長を支えるプラットフォームでありたいと思っています。

柳川:「PAY.JP YELL BANK」は、「あるに越したことはない」「困ったときにあると助かる」という位置付けのサービスなんですよね。決済サービスを選ぶときに金融サービスも付随していると、後で困ったときに使えるということで、事業者さまの可能性を広げることにもつながると考えています。

資金調達という「点」ではなく、事業としての「繋がり」で機能を考えるべき

清野:加盟店さまでは、具体的にどんな使い方をされているのでしょうか?

柳川:加盟店さまによってキャッシュフローのサイクルが全く異なります。例えば物販事業をされている会社さまでは、仕入れのフェーズや認知拡大のための広告運用を目的に資金調達をされています。他にも、例えばジム経営されている会社さんでは、家賃に充てるなどの使い方もされています。

清野:様々な業種業態に柔軟に対応できるサービスだと感じますが、逆に「こういう場合はあまり利用に適していない」といったケースはありますか?

柳川:業態的に合わない、というものはあまりない認識です。一点あるとすれば、資金に余裕がある会社さまは特に使う必要はないかなとは思います。

清野:加盟店さまの声で、プロダクトとしてありがたかったものや嬉しかったものなどがあれば教えてください。

柳川:BASE側の「YELL BANK」の話も混じるのですが、実際に「提供されたお金で〜しました」というご報告があります。服を作るためのミシンを購入されたとか、エアコンを買い替えたとか。そのように役に立ったというお声は嬉しいですね。いただいたお声を通じて「提供された資金を早く回収してもらいたい事業者さんもいる」という発見につながったケースもあり、そこはプロダクトの機能としてすぐに反映しましたね。

清野:一般的には、回収が遅いほど嬉しいものかなと思うのですが、どういうことでしょうか?

柳川:回収されるとまた次の調達ができるようになるので、なるべく早く回収してもらいたいタイミングもあるという考え方でした。回収を早めたいというニーズがあるとは思わず、機能開発のタスクとしてはもともと優先度を低く設定していたのですが、ヒアリングを経て急いで「回収のタイミングを選べる機能」を実装しました。資金調達という「点」で考えるのではなく、事業としての「繋がり」で機能を考えるべきだなと改めて感じた瞬間でしたね。

清野:「PAY.JP YELL BANK」の今後の展望を教えてください。

柳川:まずはとにかく、スタンダードに使える機能にするというのが喫緊の目標です。将来の売上を買い取って資金提供すると言っても、どの期間分を買い取るかとか、その期間中の何%を買い取るかなどによって、プロダクトの性質が変わってきます。各加盟店さまのキャッシュフローや需要に合わせてどれくらいカスタマイズできるかによって、利用率やサポートできるパターンも増えると思っているので、そこを掘っていくべきだなと考えています。資金調達のオプションプランはプラットフォームごとの加盟店さまの利用の仕方に依存するので、そこの完成度を高めていきたいですね。あとは、多くの加盟店さまに自然に使ってもらえるサービスになること、標準機能になることも大事なのかなと思っています。

高野:加盟店さまの中でも、最近は、宿泊や飲食などリアルの決済をオンライン化しているようなプラットフォーマーさまによる利用も増えています。そのようなプラットフォーマーさまと密に連携し、決済だけでなく金融もよりシームレスに繋げていただくことで、非金融事業者が金融サービスを展開できるようなスキームにもチャレンジしていきたいと考えています。いわゆるエンべデットファイナンス(組み込み型金融)と呼ばれる領域です。

清野:最後に、読者のみなさまへメッセージをお願いします。

高野:「PAY.JP」と「YELL BANK」は、個人やスタートアップ、開発者などスモールチームの皆さまを決済・金融という側面から支援させていただいております。今後も加盟店の皆さまの成長に寄り添った形でサービスを拡充していきますので、引き続きご期待いただければ幸いです。

柳川:決済サービスというと、何を基準に選んだら良いかなかなか難しいと思っています。その中で「PAY.JP」や「YELL BANK」の特徴としては、エンジニアが企画から含めて作っているので、組み込む人・開発する人の目線がすごく強いことが挙げられます。データの活用含め、エンジニア視点で見たときの広がりを持てるような作り方をしているので、決済・金融の組み込みを考えている方はぜひ、ご利用を検討いただければと思います。

編集後記

「将来債権を買い取る」というフレーズだけを聞くとどうしても難しく、手続きなどが煩雑そうなサービスを想像していたのですが、お話を伺うと、非常にシンプルでフリクションレスなプロダクトだと感じました。また資金調達に対するハードルも低くなり、より資金繰りの観点での活用もアリだという発見に繋がったので、今後多くの事業者にとっての選択肢として認知されていくことに期待したいです。

取材/文:長岡 武司

撮影:平舘 平