こんにちは。

昨日は線形回帰の代表的なモデルである通常最小二乗法(OLS)について述べました。

今回はRidge回帰とLasso回帰について書こうと思います。

準備

線形モデルによる回帰とは文字通り、線形関数を用いて目的変数を予測するものです。

そして目的変数は以下の式で表せるのでした。

y' = w_1x_1 + w_2x_2 + \dots + w_mx_m (x_1, x_2, \dots, x_m:説明変数, y': 予測値, w_1,w_2, \dots, w_m : 回帰係数)

切片も加えた形で書くと、

y' = w_0x_0 + w_1x_1 + w_2x_2 + \dots + w_mx_m (w_0, 切片: x_0 = 1)

ベクトルで書くと、

y' = {\bf x^T}{\bf w}

xのベクトル(説明変数)は一つだけ時とは限らないので、xは行列の形になります。

つまり、

\left(

\begin{array}{cccc}

y_{1} \\

y_{2} \\

y_{3} \\

\vdots \\

y_{n}

\end{array}

\right)

= \left(

\begin{array}{cccc}

1 & x_{11} & x_{21} & \ldots & x_{m1} \\

1 & x_{12} & x_{22} & \ldots & x_{m2} \\

\vdots & \vdots & \vdots & \ddots & \vdots \\

1 & x_{1n} & x_{2n} & \ldots & x_{mn}

\end{array}

\right)

\left(

\begin{array}{cccc}

w_{1} \\

w_{2} \\

w_{3} \\

\vdots \\

w_{m}

\end{array}

\right)

\\

y = {\bf Xw} \dots (1)

最小二乗法

L = \sum_{i=1}^{n}(y_i - y'_i)^2

この損失(誤差)関数Lを最小化させるようにパラメータを決定する。

細かい説明は省きますが、この式を変形と(1)の式を使うと

L = (y - {\bf Xw})^{T}(y - {\bf Xw})

と書ける。

これが最小二乗法です。

しかしこの式ならば、wのパラメータが大きくなる事で、過学習を起こしやすくなります。

このLに正規化項を加えたものが下記で説明するRidgeとLasso回帰です。

式で書くと

L = (y - {\bf Xw})^{T}(y - {\bf Xw}) + a \times (L_pノルム)

aはハイパラメータと呼ばれ、正規化の強さをコントロールするためのスカラです。

つまり、大きければ大きいほど正規化を強くすることが出来ます。けど強すぎると適合不足を起こすので注意は必要です。

ここで

L1ノルムの場合は、Lasso回帰

L2ノルムの場合は、Ridge回帰です。

ほう、面白いですな。

L1ノルムとL2ノルムについては,こちらで

簡単にいうと

L1ノルムはマンハッタン距離と呼ばれ、ベクトル成分同士の差の絶対値の和となる。

L2ノルムはユークリッド距離と呼ばれ、ベクトル成分同士の差の2乗和の平方根となる。

Ridge(リッジ)回帰

リッジ回帰は線形モデルによる回帰の1つです。

リッジ回帰は上記でも述べたの通り、正規化が平方根であるため、パラメータwの各成分を全体的に滑らかにする事ができる。

理由は、

ルートの中では、大きい数字を0に近づける方が最小化されやすいから。

数式で書くならば、

L = (y - {\bf Xw})^{T}(y - {\bf Xw}) + a ||{\bf w}||_2^2

Lasso(ラッソ)回帰

ラッソ回帰も線形モデルによる回帰の一つ。

ラッソ回帰の正則化項の部分は単なる絶対値の和であるため、いくつかの変数は0になる事が多い。

数式で書くならば、

L = \frac{1}{2}(y - {\bf Xw})^{T}(y - {\bf Xw}) + a ||{\bf w}||_1

まとめ

数学って、本当に難しいですよね。僕も所々?があります。

でも一番伝えたい所は、

ラッソ回帰とリッジ回帰の違いはL1ノルムとL2ノルムの違いである事です。

L1ノルムとL2ノルムを押さえれば、それぞれの回帰の特徴が見えてくると思います。

まだまだ勉強不足ですが、頑張ります・・・。

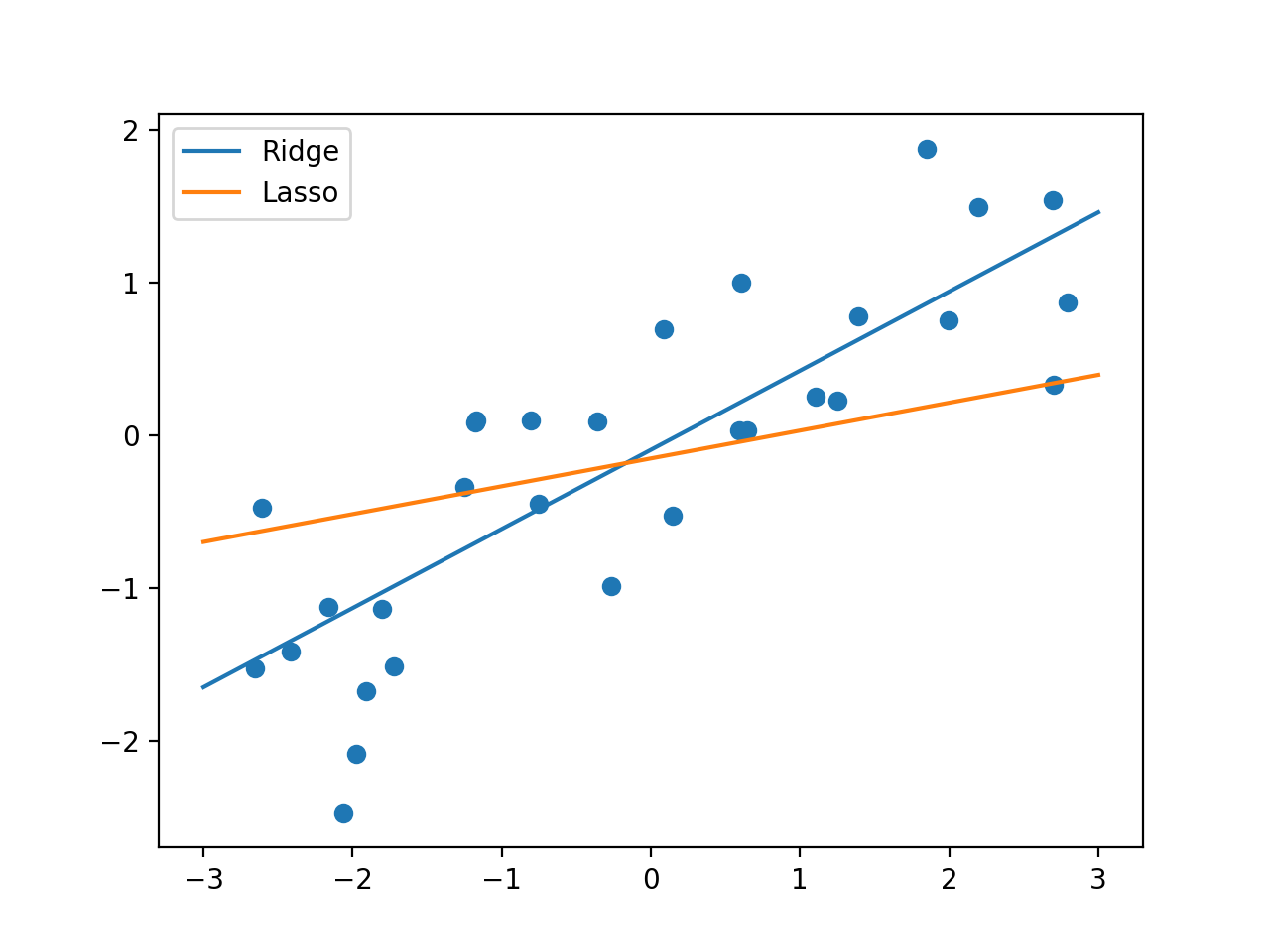

追記(サンプルコード)

from sklearn.linear_model import Ridge

from sklearn.linear_model import Lasso

from sklearn.model_selection import train_test_split

import mglearn

import numpy as np

import matplotlib.pyplot as plt

X, y = mglearn.datasets.make_wave(n_samples=40)

x_for_graph = np.linspace(-3, 3, 100)

X_train, X_test, y_train, y_test = train_test_split(X, y, random_state=0)

ridge = Ridge().fit(X_train, y_train)

lasso = Lasso().fit(X_train, y_train)

fig, ax = plt.subplots()

ax.scatter(X_train, y_train, marker='o')

ax.plot(x_for_graph, ridge.coef_ * x_for_graph + ridge.intercept_, label='Ridge')

ax.plot(x_for_graph, lasso.coef_ * x_for_graph + lasso.intercept_, label='Lasso')

ax.legend(loc='best')

print("Training set score for Ridge: {:.2f}".format(ridge.score(X_train, y_train)))

print("test set score: {:.2f}".format(ridge.score(X_test, y_test)))

print("Training set score for Lasso: {:.2f}".format(lasso.score(X_train, y_train)))

print("test set score: {:.2f}".format(lasso.score(X_test, y_test)))

plt.show()

結果

Training set score for Ridge: 0.69

test set score: 0.64

Training set score for Lasso: 0.40

test set score: 0.55

データの変数が少なすぎますね。。。笑