この記事はEngineering Manager Advent Calendar 2025 19日目の記事です。

はじめに

プロジェクトコードにまつわる日常の一コマ

とあるソフトウェア開発会社にて。

若手社員A 「先輩、ちょっと相談なんですけど、今月から自分、プロジェクトコード何をつけたらいいですか?」

先輩B 「えーっと、今何の案件やってるんだっけ?」

若手社員A 「○○会社の在庫管理システムのバグ改修です」

先輩B 「それなら、〇〇株式会社2025年保守Aっていうコードがあるはずよ。ちょっと工数管理システム見てみるね。...あった。RC02025304Aね。」

若手社員A 「ありがとうございます!」

若手社員A 「(...ところでプロジェクトコードっていったい何のためにあるんだろう…)」

想定読者

- IT企業で日々プロジェクトコードに接しているエンジニア1

- プロジェクトコードが何なのかいまいちよくわからないまま今に至っている人

この記事で書くこと

- プロジェクトコードとはそもそも何か

- プロジェクト別原価計算とは何か

この記事で書かないこと

- 個別会社ごとのプロジェクトコード体系

会社ごとに違うため固有の会社の事例には触れません。本記事内では疑似的な体系を例示して説明します。 - 各社が採用している工数管理システム、原価管理システム、会計システム

会社ごとに違うので本記事では取り上げません。本記事内では個別のシステムに依存しない記述にします。

プロジェクトコードって何?

プロジェクトコードとは

プロジェクトコードは、プロジェクトごとに採番して付与するID(識別子)です。プロジェクトとは、ITエンジニアがアサインされる開発案件や保守運用案件等、ある目的のために開始から終了まで収支管理をしつつ実行される仕事のことです。工数管理システムに実績工数(その仕事に要した時間)を投入したことがある方は、上司や先輩から「工数はプロジェクトコードと時間を間違えずにつけるように」と言われたこともあると思います。

プロジェクトコードの例

| # | プロジェクトコード例 | プロジェクト名称 |

|---|---|---|

| 1 | CD02025001C | ●●会社受発注管理システム受託開発(2025年度) |

| 2 | 59730ANT-01 | ××システム保守運用 |

| 3 | INT-2025-PLATFORM-CORE | △△システムプラットフォーム構築 |

採番方法は会社ごとに異なりますが、その会社の中では採番ルールであるコード体系が決まっています。通常は桁数の決まった固定長であり、それぞれの桁が何を意味するのか決まっています。また、枝番がついたり、桁の途中に区切り文字があることもあります。

プロジェクトコード体系の例

| # | プロジェクトコードの例 | 説明 |

|---|---|---|

| 1 | CD02025001C | 固定長11桁 |

| 2 | 59730ANT-01 | 固定長8桁+枝番2桁付き |

| 3 | INT-2025-PLATFORM-CORE | 途中に区切り文字(-)あり |

プロジェクトコードは何のためのものか

プロジェクトコードは、プロジェクトごとの収支(お金の出入り)を見える化するためにあります。プロジェクトは開始と終了があり2、その間に開発・運用要員や開発用サーバやクラウド環境等のリソースを使います。そのため、最初に予算を決め、実績コストを集計して、その差異を確認する必要があります。このプロジェクトの開発コストや運用コストのことを会計の用語で「原価」と呼びます3。プロジェクトコードはこの原価をプロジェクト単位に集約し、予定と実績を比較して、プロジェクトごとの採算(黒字・赤字)や要因を把握するためのキー項目になります。こうした管理のやり方を「プロジェクト別原価計算」と呼びます。

このプロジェクトの収支管理(原価計算)をするために、プロジェクトコードをキーとして次の3つを管理できるようにします。

- 作業工数(時間)から人件費の算出

1ヶ月の作業時間 × 標準単価=1ヶ月の人件費 - 原価をその性質ごとの要素(原価要素)に分類・集計

原価要素の例:人件費/外注費/クラウド費/旅費、等 - 原価を会計上の区分(勘定科目)への分類・集計

勘定科目の例: 仕掛品/ソフトウェア仮勘定/売上原価/研究開発費、等

この3つを同じプロジェクトコードで予定と実績を集計し、その差を分析することにより、

「このプロジェクトはなぜ利益が出た/出なかったか」

「次回はどこを直すか」(社員工数か、外注費か、クラウド利用料か)

「見積や値付けはどう修正するか」

が、数字で説明できるようになります。

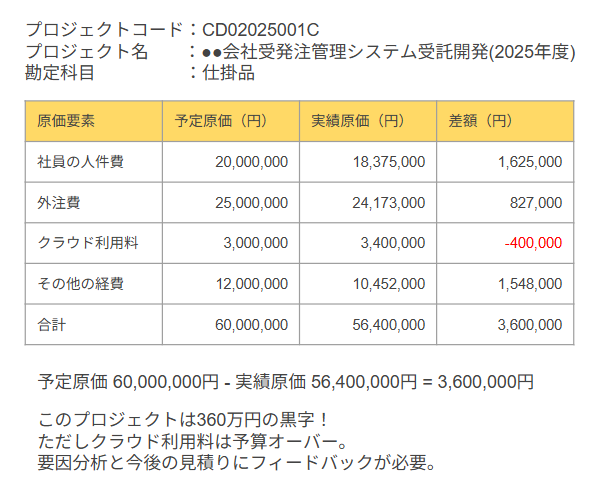

以下のような感じです。

原価の予実分析の例

作業工数(時間)から人件費への算出

工数管理システム

現場エンジニアがプロジェクトコードと最も接点を持つのは、毎日の工数管理システムへの実績入力だと思います4。会社はエンジニアの労働に対価を支払うため、あらかじめ時間当たりの標準単価を定め5、作業時間×単価でプロジェクトの人件費(労務費)を算出します。

- プロジェクト人件費 = 標準単価 ×(1人あたり作業時間)×(人数)

例)標準単価 5,300円/時間、月160時間、3名 → 5,300円×160×3=2,544,000円

この標準単価は、社内で一定期間(例:年度/四半期)固定して使います。業務委託やSESでは役割・スキル別の外部単価が細かく設定されることがありますが、自社の社員(直営)については、単価をスキルで細分化しないのが一般的です6。分けても数区分(例:一般職/管理職)程度にとどめます。理由は

- プロジェクト間の採算比較を同じ物差しで行うため

単価がばらつくと比較が歪みます - 見積と月次管理を素早く回すため

原価管理の運用コストが跳ね上がります

という管理会計上のメリットがあるからです。

原価をその性質ごとの要素(原価要素)に分類・集計

原価要素

原価は社内の人件費だけではありません。たとえば、外部要員への外注費、オフィスビルの賃料、開発環境のサーバ調達費やクラウド利用料、顧客打合せや現地対応に必要な旅費交通費などが含まれます。さらに、プロジェクトの常駐メンバーではなくても、短期間の社内技術支援や、リリース前の品質保証の工数・費用が発生することもあります。

この原価の内訳を性質の違いにより分類するラベルのことを「原価要素」と言います7。原価を原価要素ごとに分類することにより、どの要素によりコストがかかっているかの比較分析が可能になります。

典型的な原価要素の例

| 原価要素 | 説明 |

|---|---|

| 人件費(労務費) | プロジェクトに関わる社員の工数 |

| 外注費 | 準委任契約/請負契約、派遣契約のコスト 等 |

| 地代家賃 | オフィス/データセンターの賃料 等8 |

| クラウド利用料 | IaaS・PaaS・SaaS、認証/メール配信/APM などの利用料 等 |

| 旅費交通費 | 出張、現地作業、オンサイト保守 等 |

| 通信費 | 回線利用料、ドメイン維持費 等 |

| ライセンス費 | 開発用ツールの年間利用料 等 |

| 減価償却費 | 購入ハードウェア/ソフトウェアの減価償却費 等 |

直接費と間接費

原価はプロジェクトとの結びつきでも分類でき、各原価要素ごとに直接費と間接費に分けます。

- 直接費:そのプロジェクトのために直接必要なコストで、プロジェクトと1対1に特定できるコスト

- 間接費:特定のプロジェクトに紐づけにくい部門運営や共通活動のコスト

以下に、直接費と間接費の例を示します。

| 原価要素 | 直接費の例 | 間接費の例 |

|---|---|---|

| 人件費 | 当プロジェクトの開発・テスト・インフラ整備・プロジェクト管理の直接工数 | 待機要員、部門教育・研修9、部門マネジメントに要する工数 |

| 外注費 | 当プロジェクトの準委任・請負、テスト委託 | 共通コンサルの全社/部門横断支援 |

| 地代家賃 | 当プロジェクト専用の占有フロア分 | 座席、会議室等の全社/部門共有部分 |

| クラウド利用料 | 当プロジェクトの専用リソース・従量課金分 | プロジェクト横断の共通監視機能、共有VPCのベース分 |

| 旅費交通費 | 当プロジェクトの打合せ出張、現地対応 | 部門キックオフ、部門イベント |

| 通信費 | 当プロジェクト専用回線の利用料 | 部門共通検証環境用回線の利用料 |

| ライセンス費 | 当プロジェクト専用で利用するツールのライセンス | 全社IDE/デザインツール/リポジトリ/チャットツールのライセンス |

| 減価償却費 | 当プロジェクト専用ハードウェア/ソフトウェアの減価償却費 | 部門共通検証環境ハードウェア/ソフトウェアの減価償却費 |

直接費か間接費かの判定基準ですが、

- 直営社員の工数や、発注書・請求書、利用環境が単独のプロジェクトに特定できるものが直接費

- 全社や部門横断で利用する仕組みや活動、共通環境やツールの利用料は間接費

- 共通だけれども一部は明らかにこのプロジェクトが主要因であることが測れるものは直接費

例えば、全社技術部隊メンバーが一定期間特定プロジェクトを専従して支援したり、クラウド利用でありながら、APIのコール数等により、特定プロジェクトに課金を紐づけることができるものは、直接費になります。

なお、技術やPMO部門の臨時のプロジェクト支援を直接費にするか間接費にするかは方針が定まっていないと揉めがちです。現場のプロジェクトはどうしてもコストを抑えたいがために、コストがかかるものは避けたいところです。特定プロジェクト支援の場合は直接費のプロジェクトコードに支援要員の工数をつけることが原則です。

間接費の配賦

特定のプロジェクトが主要因であることが測れないもの、例えば、プロジェクト共通で使う検証環境や回線で各プロジェクトの利用状況が明確に出せないものや、部門全体で導入しているオンライン会議ツール/チャットツール等は、間接費のプロジェクトコードで処理します。このとき、間接費は一定の基準で案分し、各プロジェクトに分配する必要があります。これを会計用語で間接費の配賦10といいます。

配賦処理は、各プロジェクトに分配する基準を策定し、そのコストの恩恵を受けた/原因を作ったプロジェクトに、そのコストの恩恵を受けた実績分を配るのが原則です(受益者負担)。例えば、部門共通のGPUサーバをAIの検証で利用する際は、その利用時間を測定し、利用時間に応じてコストとして課金します。

- 配賦基準の例:フロア代=専有面積、クラウド利用料=APIコール数/利用容量等、共通ツール=利用する開発者数等

なお、プロジェクトにアサインされない待機要員は部門の間接費となりますが、部門の年度計画(事業計画)の際に、あらかじめ一定の待機稼働率を想定し、予定間接費を見込んでおきます。また、部門共通の検証サーバを運用管理する要員のコスト等も間接費となりますが、これらの要員があまりに多いと間接費が高くなり、原価に配賦されるコストも高くなります。このように、プロジェクト側からみると間接費が高いことは原価増につながるため、プロジェクト側からすると、できるだけ間接費の配賦は低く抑えたいように思うようになります。このあたりのせめぎ合いは現場ごとに異なるように思いますが、会社内で一定のルールのもとに調整されている認識です。

原価以外のもの:販売費と一般管理費と研究開発費

ここで、原価以外の販売費、一般管理費と研究開発費について解説をしておきます。原価とは財務会計上は今期の売上をつくるために直接かかったコストのことで、開発の場合は開発着手承認から終了まで、運用の場合は運用開始承認からサービス終了等による運用終了までのコストを指します。会社の活動には、原価以外にもコストがかかっており、その大きなものが販売費と一般管理費です11。

-

販売費:営業活動やマーケティングに関わる費用

例)提案SEの工数、見積・RFP対応、広告宣伝、展示会、マーケ用Webサイト制作・運用12、セールスツール作成 -

一般管理費:会社運営の共通費用

例)人事・経理・法務、役員・管理部門工数、全社IT(Officeスイート/オンライン会議ツールの基本料)、全社研修、オフィス費用

また、大きなくくりでは一般管理費に含まれるのですが、特にエンジニアは研究開発活動に従事することがあり、その場合は研究開発費を使うことになります。

- 研究開発費(R&D) : 将来の受注のための技術開発、新サービス検討探索

例) 技術論文調査、新プロダクトプロトタイプ開発、新サービス概念実証検証(PoC)

受注案件の場合、受注して開発が始まるまでの間の提案SE活動は、販売費になります。また、自社サービス案件の場合、サービス商用化の開発が始まるまでの新サービス検討・プロトタイプ開発・PoC段階は研究開発費となります。

原価以外にエンジニアに関係が深い活動の例

| 活動 | 区分 |

|---|---|

| 提案SE(顧客ヒアリング、提案見積り、RFP対応) | 販売費 |

| PoC(顧客提案デモ) | 販売費 |

| マーケティング目的のWebサイト制作(LP/導線最適化/トラッキング) | 販売費 |

| 会社コーポレートサイト/全社ITの基盤運用 | 一般管理費 |

| エンジニア採用目的の技術ブログ運営 | 一般管理費 |

| 新サービス用技術開発 | 研究開発費 |

| PoC(新サービス実証検証) | 研究開発費 |

PoC(Proof of Concept、概念実証)とは、新しいサービスアイデア、新技術によるシステムの導入等、本格開発の前に実際に機能するか、効果があるか等を実験検証するプロセスです。PoCについては、顧客へのシステム導入を目的とした提案デモに相当する場合は販売費で処理し、自社新サービスの実証検証に当たる場合は、研究開発費で処理します13。顧客と受託契約を締結し、顧客のPoCを実施する場合は受託業務として原価(売上原価/仕掛品など契約形態に応じて)になります。

原価を会計上の区分(勘定科目)への分類・集計

勘定科目

勘定科目とは、企業の取引におけるお金の出入りを、その性質ごとに分類して記録するための会計上の区分の名称にあたります14。金額換算される価値を分類・集計する箱があり、その箱につける「見出しラベル」と考えるとよいです。家計簿で「食費」や「光熱費」と分類するような役割を担い、それぞれ「資産」「負債」「純資産」「収益」「費用」に区分することで、経営状況をわかりやすく把握するために使われます。会社の決算の際には、お金の出入りを勘定科目ごとに集計し、財務諸表(貸借対照表、損益計算書等)を作成します。

また、勘定科目は、上述の区分(資産・負債・純資産・収益・費用)さえ守れば各企業が自由に設定できますが、継続的に使い、一般的に使われる科目を選ぶのが原則です。業務の分かりやすさや経営判断の質を高めるために、会計ソフトの標準科目を利用しつつ、自社用に追加・変更・削除するのが一般的です。

プロジェクトコードには、その見出しに役割である勘定科目が付与されます。具体的には、プロジェクトコード中の特定桁(頭から何桁目等)が、その勘定科目を表すことが多いです。

プロジェクトコードと勘定科目の対応例

下記の例は、プロジェクトコード上位2桁が勘定科目に対応するコード体系を表す

| プロジェクト | プロジェクトコード | 勘定科目 | プロジェクトコード上位2桁 |

|---|---|---|---|

| ●●会社受発注管理システム受託開発(2025年度) | CD02025001C | 仕掛品 | CD |

| 在庫管理SaaS新機能追加 | ID02023601A | ソフトウェア仮勘定 | ID |

| ××システム保守運用 | RC02025MOT1 | 修繕費 | RC |

| 2025年度新サービス検証A | RD02025001A | 研究開発費 | RD |

| D社基幹システム刷新のための仕様策定支援 | CS02026D051 | 役務原価 | CS |

ITシステムの開発・運用業務でよく使われる勘定科目を説明していきたいと思いますが、その前に、前提となる会計上の概念として資産と費用について説明しておきます。

資産と費用

資産と費用は、前述のように勘定科目をグループ化した際のうちの2つです。

- 資産:会社が活動する上で必要な、財産や権利

例) 現金、建物、商品、サーバー、ソフトウェア、等 - 費用:会社が活動する上で支払う支出

例) 給料、通信費、電気代、等

資産は、建物や机のように形があるものと、特許権や商標権のように形のないものがあり、前者を有形固定資産、後者を無形固定資産と言います。ソフトウェアは、プログラムやバイナリ実行ファイル等目に見えるものがありますが、実行している状態はコンピューターの中で形がなく動作しているため、会計上は無形固定資産に分類されます。

エンジニアの仕事には、「資産を作る仕事」と、「資産をつくらない仕事」があります。たとえば、一般的なシステム開発では、最終的に顧客に納品したり、自社サービスで利用するプログラムを開発しますので、「資産をつくる仕事」になります。一方、システム運用は、ITシステムが正常に稼働していることを監視したり、故障した機器を交換したりする作業は「資産を作らない仕事」のため、費用として処理されます。

プロジェクトコードは、プロジェクトでかかったコストを集約する箱のことですので、プロジェクトコードごとに勘定科目が決まっており、ひいてはそれが資産なのか費用なのかを表すことになります。

プロジェクトの種別ごとに利用する勘定科目

ここから、プロジェクトの種別ごとに利用する勘定科目を説明します。

ソフトウェア受託開発:仕掛品

ソフトウェア受託開発は、顧客から受注を受け、その顧客専用のソフトウェアを開発・テストし、最終的に顧客に納品します。ソフトウェア受託開発で使用するプロジェクトコードは、「仕掛品」という勘定科目のコードを利用します。仕掛品とは、製造途中でまだ完成していない製品のことです。仕掛品は、資産になります15。開発が終了し、完成すると仕掛品は製品となり、顧客に販売することになります。完成した時のプロジェクトコードに積み上がった原価が、最終的な開発原価になります。

会計上のルールで、あるタイミングがきたときに勘定科目を変更することを「振替」と言います。開発が完了し、顧客に納品・検収すると販売になりますが、このとき、「仕掛品」が「売上原価」に振替えられます16。これは資産が減少し、費用が発生する振替になります。

なお、完成した製品を顧客に販売するときの価格はその会社のルール等に従って営業担当が決定しますが、販売価格と売上原価の差が、その会社の利益(粗利)となります。

自社サービス開発:ソフトウェア仮勘定

自社サービス等で利用するソフトウェアも開発すると資産となりますが、ソフトウェア受託開発と異なり、完成した後もその資産は顧客には移らず、自社で保有することになります。また、このとき、顧客に販売するのはソフトウェアを利用したサービスであり、ソフトウェアを利用するのは自社となります。このように、自社利用ソフトウェアを開発する場合、開発中に使用するプロジェクトコードは、「ソフトウェア仮勘定」という勘定科目のコードを利用します17。

なお、完成したソフトウェアは、勘定科目がソフトウェア仮勘定から「ソフトウェア」に振替えられます18。ソフトウェアは無形固定資産ですが、固定資産の減価償却により一定期間で費用化されます19。

システム保守運用:修繕費(システムメンテナンス費)

システム保守運用費用は、一般的には「修繕費」のプロジェクトコードを利用します。なお、勘定科目は前述のとおり各企業が自由に決めることができるため、「システムメンテナンス費」といった別の勘定科目を決めてプロジェクトコードにしてもかまいません。なお、保守ベンダに年間定額等で契約する保守費の勘定科目は、保守契約時に前払費用で処理し、決算時に修繕費に振替えます。

研究開発:研究開発費

研究開発部門での新技術開発や新サービス開発のための技術検証は、「研究開発費」となります20。研究開発は通常トライアンドエラーを繰り返すものであり、販売可能な製品といえるものが開発できるまでは収益性を持つ資産になるかどうかはわからないため、すべて費用として処理します。研究開発が完了し、製品化してからの機能向上等についてはソフトウェア仮勘定として処理します21。

SES(システム・エンジニアリング・サービス)による受託:売上原価(役務原価)

SESとは、ITエンジニアをそのスキルに応じた単価で人月提供するサービスのことで、よく客先常駐等の準委任契約として利用されます。IT業界では、まだまだSESによる受委託契約がありますが、SESの受託側は、労働力による役務提供となり、毎月工数ベースで原価をすべて費用として計上します。このときの勘定科目は「売上原価(または役務原価)」となります22。準委任契約のSES受託は期間にわたり履行義務を充足する取引のため、当月の提供分を売上高・売上原価として計上するのが基本で、仕掛品は原則用いません。なお、委託側は、プロジェクトの内容により、仕掛品、ソフトウェア仮勘定、研究開発費、修繕費等になります。

プロジェクトコード種別と勘定科目のまとめ

| プロジェクト種別 | 勘定科目 |

|---|---|

| ソフトウェア受託開発 | 仕掛品 |

| 自社サービス開発 | ソフトウェア仮勘定 |

| システム保守運用 | 修繕費(システムメンテナンス費) |

| 研究開発 | 研究開発費 |

| SESによる受託 | 売上原価(役務原価) |

原価の予定・実績分析

プロジェクトが着手する前の計画時に、そのプロジェクトの人件費や外注費、開発環境に要する経費等を見積もり、予定原価として予算化します。この際、そのプロジェクトのスケジュール上どの月にどの原価が必要になるのかを月別に割り振って計画することが一般的です。プロジェクトが始まってからは、毎月予定と実績に差がでていないか、差が出ていれば何か要因かを分析し、対策を打ちます。プロジェクトの完了時には、原価の予定と実績を比較し、赤字か黒字かの確認を行い、その要因分析と振り返りを行うことで、次のプロジェクト計画に活かします。

また、会社の経営企画部門や経理部門等、会社の活動が予定どおり順調かどうか、問題プロジェクトが発生していないかを確認する際に、原価の予定と実績を見える化(ダッシュボード化)し、会社の経営に役立てます。

禁止事項:プロジェクトコードの付け替え

ここまで見てきたとおり、プロジェクトコードは「どのプロジェクトに、どんな性質の原価が、どの勘定科目で積み上がったか」を決めるキーです。したがって、予算が足りない/赤字が見えてきたといった理由で、実態と異なるプロジェクトコードに付け替える(別コードに逃がす)行為は原則として厳禁です(ただし、入力ミス修正など、正当な訂正は別です)。

典型的なNG例

- 受託開発(仕掛品)の予算が厳しいので、保守運用(修繕費)のプロジェクトコードに工数や外注費を付ける

- 研究開発(研究開発費)の予算がないので、営業活動(販売費)や間接費に付ける

- 本来は特定プロジェクトの直接費なのに、部門間接費に入れて見えなくする

なぜ厳禁かというと、単に「管理が乱れる」だけではなく、次のような実害が出るためです。

- 原価の予実差異分析が壊れ、意思決定を誤る(見積り・値付け・体制・再発防止策が見当違いになる)

- 決算・税務(資産・費用、売上原価、償却、税額控除など)に影響し得る(税金に関しては後述します)

- 会計監査において、不適切な会計処理/粉飾の疑義として見られ得る23

予算が足りないときの「正しい動き」は、コードの付け替えではなく、

- 追加予算申請(または予算の組替え)

- スコープ調整/体制調整/外注の見直し

- 工程・契約条件の再協議

といった形で、実態に合わせて計画と意思決定を修正することです。

なお、訂正仕訳や、誤入力の修正としての正当な理由ある付け替えは当然あり得ますが、その場合でも「理由・根拠・承認」を残し、追跡可能にしておくのが安全です。

プロジェクトコードと税金

会社は事業を運営するにあたって、国や地方自治体に税金を納める義務があります。税金は、税法や会計基準に従って計算されますが、この扱いを間違えると、追徴課税・加算税・延滞税・利息・信用低下が発生する可能性があります。

プロジェクトコードとの関連で気を付けるべき代表例を示します。

検収の期ずれ

一般に(特に受託開発では)、納品・検収を一つの目安として売上を計上します。期ずれとは、本来計上すべき会計期間とは異なる期間に売上や費用を計上してしまうことです。たとえば、3月末に検収が完了した取引を、誤って翌期首(4月)の売上として計上すると、その期の所得が過少となり、税務調査で発覚すれば法人税の追徴課税の対象になります。また、売上と売上原価は同じ期で認識する必要があります。したがって、売上が立っているのに仕掛品が減っていない、あるいは仕掛品だけ増えているといった状態はNGです。仕掛品のプロジェクトコードを確認し、売上/売上原価/仕掛品が三点一致しているかを点検します。

固定資産の受け渡し漏れ

日本では、サーバやネットワーク機器などの有形固定資産には、地方税である固定資産税が課されます24。したがって、ITインフラ設備を構築し本番稼働に到達した時点で、漏れなく資産計上(受け渡し処理)を行い、償却資産申告に反映しておく必要があります。これを怠ると過少申告となり、追徴課税や加算税の対象になりえます。一方、ソフトウェアは通常、固定資産税の課税対象外です。ただし受け渡し漏れ(「ソフトウェア仮勘定→ソフトウェア」への振替忘れ)があると、減価償却の開始時期がずれ、当期の減価償却費の計上誤りにつながります。これは財務会計数値を歪め、結果として法人税等の算定にも影響を及ぼすため注意が必要です。

研究開発の税制優遇

研究開発税制は、企業が行った研究開発に係る試験研究費を基礎に、一定の税額控除率(例:1〜14%程度。年度の制度改正で変動)を乗じた金額を法人税額から控除できる制度です25。サービス開発に関連するPoCであっても、研究段階の支出として要件を満たすものは試験研究費26に算入され、税額控除の対象となり得ます。一方、開発段階に到達した後は、該当する支出は原則としてソフトウェア仮勘定(無形固定資産)に計上し、本稼働後に減価償却で費用化します。この区切り(到達日とその根拠)を明確にし、帳簿と証憑を一致させておかないと、税務調査での指摘や追徴課税のリスクが生じるため、実務上の管理に注意が必要です。

まとめ

- プロジェクトコードは、プロジェクトごとの原価(かかったコスト)を算出し、収支管理(お金の出入りや黒字赤字の見える化)をするためにあります。

- 社員が工数管理システムに投入したプロジェクトコードごとの稼働時間は、会社ごとの標準単価との掛け算により、社員の人件費に換算されます。

- プロジェクト原価には、社員の人件費以外にも、外注費や諸経費(開発環境の利用コスト等)がかかります。また、会社の技術支援部隊、品質保証部隊等がプロジェクト支援した工数もかかります。これらを各要素(原価要素)ごとにいくらかかったかを集計します。

- プロジェクトの目的、内容、契約形態により会計上の区分(勘定科目)が決まっており、プロジェクトコードはその区分に従って採番管理されます。集計された原価は決算値や税金に影響するため、常に正しいプロジェクトコードを利用する必要があります。

仕事として行う「ちょっとした検証作業」にも、営業活動(販売費)、受託業務(売上原価/仕掛品など契約形態に応じて)、自社新サービスの探索(研究開発費)など、原資となるお金の出どころが異なります。不明なときは上司や先輩に確認し、正しいプロジェクトコードを使うことを心がけましょう。そして会社が利益を出すためにどのような収支管理をしているか、一端を感じてみることができると世界が少し広がるのではないかと思います。

参考文献

- 大野貴史著 誰も教えてくれなかったプロジェクト別原価計算の実務Q&A第2版 中央経済社 ISBN978-4-502-55831-3

私が読んだのは初版ですが、最近第2版が出ています。プロジェクトコード体系に従った原価計算が一般的であることを認識したのは、この本を書店で見つけたことが大きいです。 - 新日本有限責任監査法人編 図解でスッキリ ソフトウェアの会計・税務入門 中央経済社 ISBN978-4-502-25991-3

本記事では収益認識基準(売上や費用の計上に関する基準)に関しては踏み込みませんでした。IT企業のマネージャークラスになると、一定期間基準(旧工事進行基準)等も理解しておく必要があると思っています。

私自身、会計や経理の専門家ではまったくないのですが、長年ITの現場にいて、プロジェクトコードに接してきました。マネージャクラスになってからは原価計算や管理面で経理担当者と相談することが多く、経理担当者に教えてもらったり本を読んだりネットで調べたり(最近はChatGPTに聞いたり)して理解を進めてきました。当該記事はある程度蓄積したノウハウを一般化して記述したつもりですが、間違い等を見つけられましたらコメントで教えていただけると幸いです。

-

IT企業のうち、どれだけの企業がプロジェクトコードを採用しているのかは私もわかりません。スタートアップやプロダクトベースの企業の場合、プロジェクトコードなんて見たことも聞いたこともない、という方もいらっしゃると思います。たまたま私が在職した企業ではいずれもプロジェクトコードがありました。参考文献等を見ながら、ある程度一般化できると思いこの記事を書きました。 ↩

-

開発プロジェクトの場合は、着手承認~本番リリースまでがプロジェクト期間となります。保守運用プロジェクトの場合は、本番リリース後の運用期間が対象ですが、実務上は年度等の一定期間に区切って収支を管理します。 ↩

-

厳密には財務会計と管理会計で原価の意味は異なりますが、現場のエンジニアは違いにこだわらず「プロジェクトにかかったコスト」の認識でよいと思います。なお、財務会計は財務諸表による社外報告用の会計、管理会計は社内の意思決定のための計画実績管理・分析用の会計です。 ↩

-

工数管理システムへの実績工数の入力はITエンジニアの本来の仕事や成果とは関係のない付帯作業、いわゆる「雑務」であり、面倒で、できればなくなってほしいと思っている人は多いと思います。DXの時流と相まって、勤怠管理・タスクのスケジュール調整とともに、そのうちAIってやつで打刻や入力をしなくてもよくなるかもしれません。 ↩

-

標準単価は、社員に支払う給与の総額を社員数で割った数値(賃率)がベースになると思いますが、後述の間接費の計算を含めて会社ごとに管理会計諸数値の一部として決められていると思います。 ↩

-

社内の標準単価(社内コスト)と外部要員の請求単価(社外レート)は目的が異なります。社内は「比較と意思決定のために標準化」、社外は「市場・価値に応じて価格設定」です。前者は経営企画・経理部門が単価を決定し、後者は営業部門が単価を決定します。これに関連して、ソフトウェアの価値は掛けた工数とは比例しない、というのがありますが、これもそのとおりで原価と値付けに直接の関係はなく、革新的ソフトウェアであれば原価が小さくても高い値付けで販売して問題ありません。 ↩

-

「費目」ということもあるようです。 ↩

-

上場企業や大企業等を中心に、2027年4月以後に開始する事業年度から新リース会計基準の適用が始まります(企業の区分や採用する会計基準により、適用の要否・扱いが異なります)。契約名目が「賃料(不動産・スペース)」「クラウド費」「通信費」「設備利用料」でも、(1)資産が特定され、かつ(2)その使用を支配する権利がある場合は「リースを含む契約」として識別が必要です(いわゆる隠れリース)。専用機器の占有利用、データセンターの専用区画、特定サーバ/回線を実質的に専用で使う契約などは、契約条件次第で該当し得るため、年度更新・更改のタイミングで経理部門と契約の棚卸しをしておくと安全です。 ↩

-

ITエンジニアがスキルアップ目的で参加する社外勉強会は、原則として特定プロジェクトに直接は紐づかないため、部門間接費(教育・研修)のプロジェクトコードで、人件費や旅費交通費を計上します。このため、部門として教育・研修予算を事前に確保しておくことが重要です。予算が厳しいと、部下から参加相談を受けた上司が判断に迷う場面もありますが、本来は付加価値の高い案件で利益を生み、その一部を間接費として投資し、社員が気持ちよく勉強会に参加できる環境を整えることで、エンゲージメント向上につなげたいところです。

なお、プロジェクトの遂行に必須のスキル取得を目的とする研修・勉強会は直接費で処理し、将来のサービス開発等に向けた調査・実証目的の場合は研究開発費で処理します。 ↩ -

「はいふ」と読みます。経理用語であり、この記事の本文に記載するかどうか迷いましたが、間接費の配賦はITの現場でも共用検証設備の利用費の配賦等、プロジェクト間の経費処理が必要でわりと顔を出すイメージがあり、本文に記載しました。 ↩

-

2つ合わせたものを略称で販管費と言います。 ↩

-

社外向けWebサイトにかかる費用、たとえばドメイン使用料やサーバ証明書の更新料等、利用用途により販売費か一般管理費か原価かに分かれます。販売製品・サービスの紹介・ランディングページは販売費です。企業の公式ホームページは一般管理費です。製品・サービスのサポートページは原価になります。 ↩

-

平成29年度より、ビッグデータを利用したサービス開発は研究開発税制の支援対象になっています。https://www.meti.go.jp/policy/tech_promotion/tax/about_tax.html ↩

-

企業の取引のお金の出入りや勘定科目を本格的に勉強したい方は、ぜひ簿記(複式簿記)を勉強することをおすすめします。複式簿記は、二重エントリー構造を持つイベントソーシングモデルであり、すべての取引イベントが貸借一致という整合性制約のもとで記録される仕組みです。勘定科目は「資産」「負債」「純資産」「収益」「費用」など階層構造化された分類コードのマスタデータにあたります。トランザクションデータに当たるのが仕訳です。つまり複式簿記はイベント(仕訳)を追記していく「台帳」であり、各イベントは「借方・貸方のペア」で表現され、しかも「借方合計=貸方合計」という不変条件が常に検証されます。 ↩

-

販売目的で一時的に保有している資産のことを、棚卸資産と言います。 ↩

-

受託開発の場合は完成即納品のため、検収時に仕掛品から売上原価への振替になりますが、パッケージソフトウェア等は、一度自社に在庫・保有するため、その際「仕掛品」から「製品」という資産の勘定科目に振替えられます。製品は販売時に売上原価となります。 ↩

-

もともと、建物や機械などの有形固定資産が建設中・開発中に完成するまでにかかった費用を一時的に記録する勘定科目として「建設仮勘定」があり、それの無形固定資産版が「ソフトウェア仮勘定」です。IT分野では、サーバやネットワーク構築プロジェクト等、ハードウェアが関連する自社設備構築作業の場合「建設仮勘定」を利用します。サーバー・NW構築の建設仮勘定は、完成すると「工具器具備品」等の有形固定資産の勘定科目に振替えられます。 ↩

-

自社サービス開発のプロジェクトマネージャ(またはプロダクトマネージャ)は開発が完了しサービス開始をした際に、会社のルールに則り「資産化(固定資産の受け渡し処理)」の手続きを実施する必要があります。私ははじめて自社サービス開発のプロジェクトマネージャを担当した際、この資産化の処理をしなければならないことを知らなかったため、経理担当者とともに後日修正手続きをする必要がありました。受託開発の納品・検収処理もそうですが、プロジェクトマネージャになる人は会計に影響がある手続きを一通り押さえておく必要があります。 ↩

-

減価償却とは、長期にわたって使用する固定資産の取得費用を、その使用可能期間(耐用年数)に応じて分割し、経費として計上していく会計処理です。一度に全額を経費にするのではなく、資産の価値の減少に合わせて費用を配分する考え方に基づいています。ソフトウェアの減価償却期間は、複写して販売するための原本または研究開発用のものについては3年、その他のものについては5年です。https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5461.htm ↩

-

研究開発費及びソフトウェアの会計処理に関する実務指針 https://www.asb-j.jp/jp/wp-content/uploads/sites/4/ikan_20240701_18.pdf ↩

-

ここで疑問がわきますが、研究開発段階で作成したソフトウェア(プロトタイプ)をコピーし、そのまま商用(業務利用)に転用した場合、研究段階の支出は費用処理しているため、帳簿上の取得原価(=資産計上額)がゼロ、または小さくなることがあります。会計・税務上は当該支出を後から取得原価に算入しない(遡って資産計上しない)のが原則であり、どうもこれが会計処理としては正しいようなのですが、腑に落ちないものがあります。例えとしては減価償却が完了した物理サーバーも商用で利用することは全く問題がない、というのと同じ考えかと思っていますが、会計に詳しい方の御指南を頂きたいところです。実際は、研究開発で作成したプロトタイプを商用で利用する際は、エラー時のハンドリング処理やログ出力等運用監視のための処理を追加する必要があり、この「製品化・商用化のための追加開発」以降の支出を取得原価として資産計上(ソフトウェア仮勘定→ソフトウェア)することになります。 ↩

-

勘定科目名は会社により異なり、「売上原価」「役務原価」ではなく「労務費(売上原価内)」等で管理する場合もあります。ここでは便宜上「売上原価(または役務原価)」と表記します。 ↩

-

監査とは、外部(監査法人)や社内(内部監査)が、会社の取引や会計処理について「ルールどおりに記録されているか」「証拠が残っているか」「説明がつく状態になっているか」をチェックする活動のことです。監査でチェックされるのは、その取引の根拠(契約・発注・作業実態)と証拠(意思決定や契約や作業実態の記録)です。つまり、その取引があとから説明できるかどうかが重要になります。 ↩

-

余談ながら、固定資産税は自治体税収の一部でもあるため、自治体によってはデータセンター立地を促進する施策(補助金・インフラ整備等)を打ち出すことがあります。 ↩

-

研究開発税制(税額控除率、上限、適用要件等)は、毎年度の税制改正(「税制改正の大綱」および関連法令)により見直される可能性があります。また近年は、AI・量子などの戦略分野の研究開発投資を促す観点から、税制措置の活用・拡充が検討テーマとなることがあります。適用にあたっては、最新の制度内容を国税庁・経済産業省等の公表資料で確認する必要があります。 ↩

-

研究開発費は企業会計上の用語、試験研究費は税法上の用語です。現場のITエンジニアはほぼ同義と思っていて問題ありませんが、会計上の研究開発費と税法上の試験研究費は対象範囲が異なっており、よく経理担当者が頭を悩ませているイメージがあります。たとえば企業会計では、研究・開発の区分や資産計上(ソフトウェアの取得原価)との関係で整理します。一方、税法の試験研究費は、研究開発税制の適用可否という目的に照らして要件(対象外となる費用、証憑、区分管理など)が定義されるため、会計上は研究開発費でも税務上は試験研究費に入らないことがあり、逆に税務上の定義では対象になっても会計上の区分とは一致しないこともあります。 ↩