# 日本株式銘柄セミ自動トレードシステムの開発

概要

東証プライム市場上場銘柄(約1900銘柄)を対象に、銘柄選別、新規買注文/決済売注文、保有銘柄の管理をセミオートメーション化した一連のトレーディングシステムを開発しました。本記事では、

- 先行事例の紹介

- 開発のモチベーションと想定効果

- 設計コンセプト

- 実装方法

- 5ヶ月間の運用実績

について説明します。

1. はじめに

自動トレードシステムとは?

株式取引、FX、指数先物、オプション取引では、事前に決めたルールに基づき自動的に取引を行う自動トレードシステムが利用されています。

市販システムには以下のようなものがあります。

市販システムは購入後すぐに利用できますが、仕様の範囲内でしか機能しません。一方、独自開発では自由度が高いものの、開発スキルと時間が必要になります。

私が本システムを開発した理由は、

- 市場分析、銘柄選別、新規買/決済売発注、保有銘柄管理の工数削減

- プロスペクト理論による損失回避心理を排除し、損切りの最適化

を目指したためです。

そのため、Pythonとkabuステーション® APIを利用して独自のトレードシステムを構築しました。

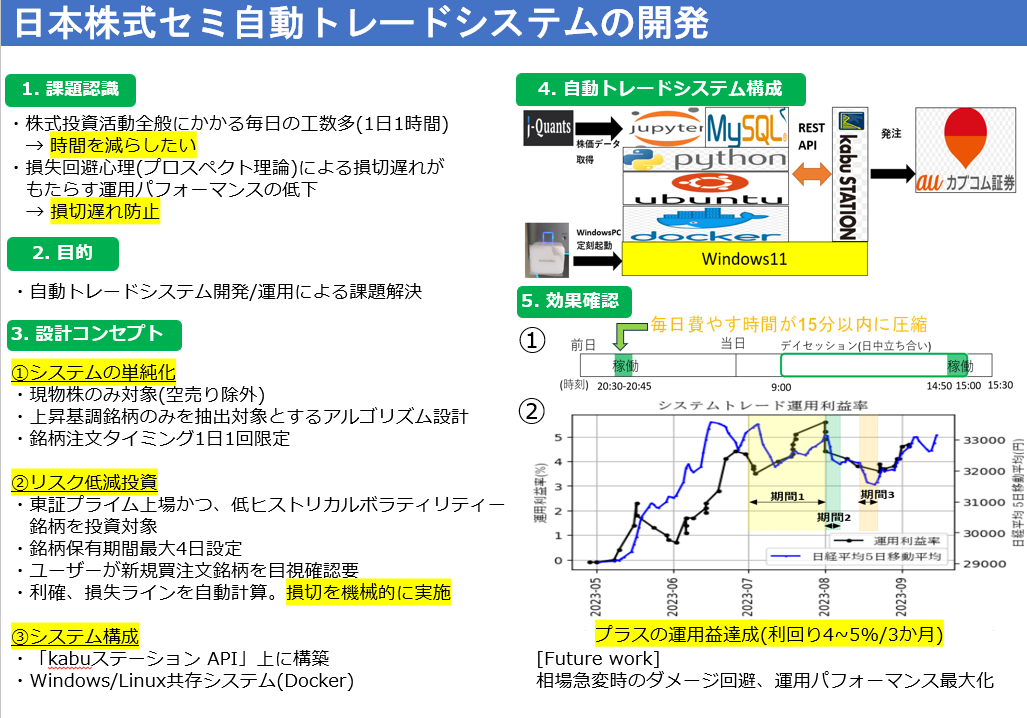

2. 設計コンセプト

本システムの設計コンセプトは以下の2点です。

-

システムの単純化

- 取引対象は「現物株のみ」(空売りなし)

- 上昇基調の銘柄のみを対象に選別

- 新規買/決済売の注文を1日1回に限定

-

リスク低減投資

- 東証プライム市場の低リスク銘柄に投資

- 最大4日間の保有ルールで含み損の拡大を防ぐ

- 新規買注文は前日に目視確認を行い、誤発注を防ぐ

これにより、単純で安定した運用が可能なシステムを実現しました。

3. 実装方法

本システムの処理の流れは、以下の6つのプロシージャーに分割されます。

- procedure1: J-Quants API で銘柄データ取得

- procedure2: 翌営業日新規買銘柄の選別(ユーザー確認)

- procedure3: 損切り・利確ライン、新規買条件の算出

- procedure4: DBに記録

- procedure5: kabuステーション® API への発注指示

- procedure6: 新規買・決済売注文の実行

実行タイミング

- 前日夜: 損切ライン設定、注文条件の記録

- 当日14:50: PC起動(SwitchBot使用)、新規買/決済売注文

また、Windows + Docker(Ubuntu) 環境で動作するよう設計し、

-

kabuステーション® API(Windows) -

jupyter, Python, MySQL(DockerのUbuntuコンテナ)

を利用して、柔軟な運用を可能にしました。

4. 運用結果

5ヶ月間の運用結果を検証しました。

-

日経平均騰落率と新規買銘柄の関係

- 相関係数0.42の正相関 → 日経平均が上昇すると新規買銘柄が増加

-

運用利益率

- 日経平均とおおよそ連動

- ただし、以下の期間に特徴的な動き

- 日経平均がレンジ相場(2023/7):本システムは利益を確保(+3.8% → +5.6%)

- 日経平均急落(2023/8):影響を受け運用利益率が減少

- 日経平均下降トレンド(2023/8後半):新規買銘柄が減少し、損失を抑制

5. まとめ

本システムの利点:

- 取引の自動化による工数削減(1日15分以内)

- 損切りをルール化し、心理的要因を排除

- 運用利益率はプラス達成

ただし、以下の課題があります。

-

急激なトレンド転換の影響を受ける

- 対策: 米国CPI, FOMCなどの経済イベント前にポジションを閉じる

-

上昇トレンド時の運用利益率が日経平均を下回る

- 対策: 日経平均VIXが低いときは、ボラティリティが高い銘柄を選別

今後、バックテストを通じてこれらの対策を検証していきます。