はじめに

本記事では、自作したウォークフォワード分析アプリを活用して、統計的に有意なトレード手法を設計するプロセスを紹介します。

従来のバックテストで起こりがちな「カーブフィッティング」を避けながら、複数銘柄・長期データを対象に安定性を評価できる点が特徴です。

アプリの特徴

- 初期資産は 1

- ポジションサイズは 資産の10%

- スプレッドを考慮したリアルに近い検証

- 買い方向のみを想定

- 銘柄データは利用可能な最長期間を使用

- Gold:約22年

- S&P500:約12年

- BTC:約8年

グラフの読み方

アプリが出力するグラフには以下の要素が含まれます。

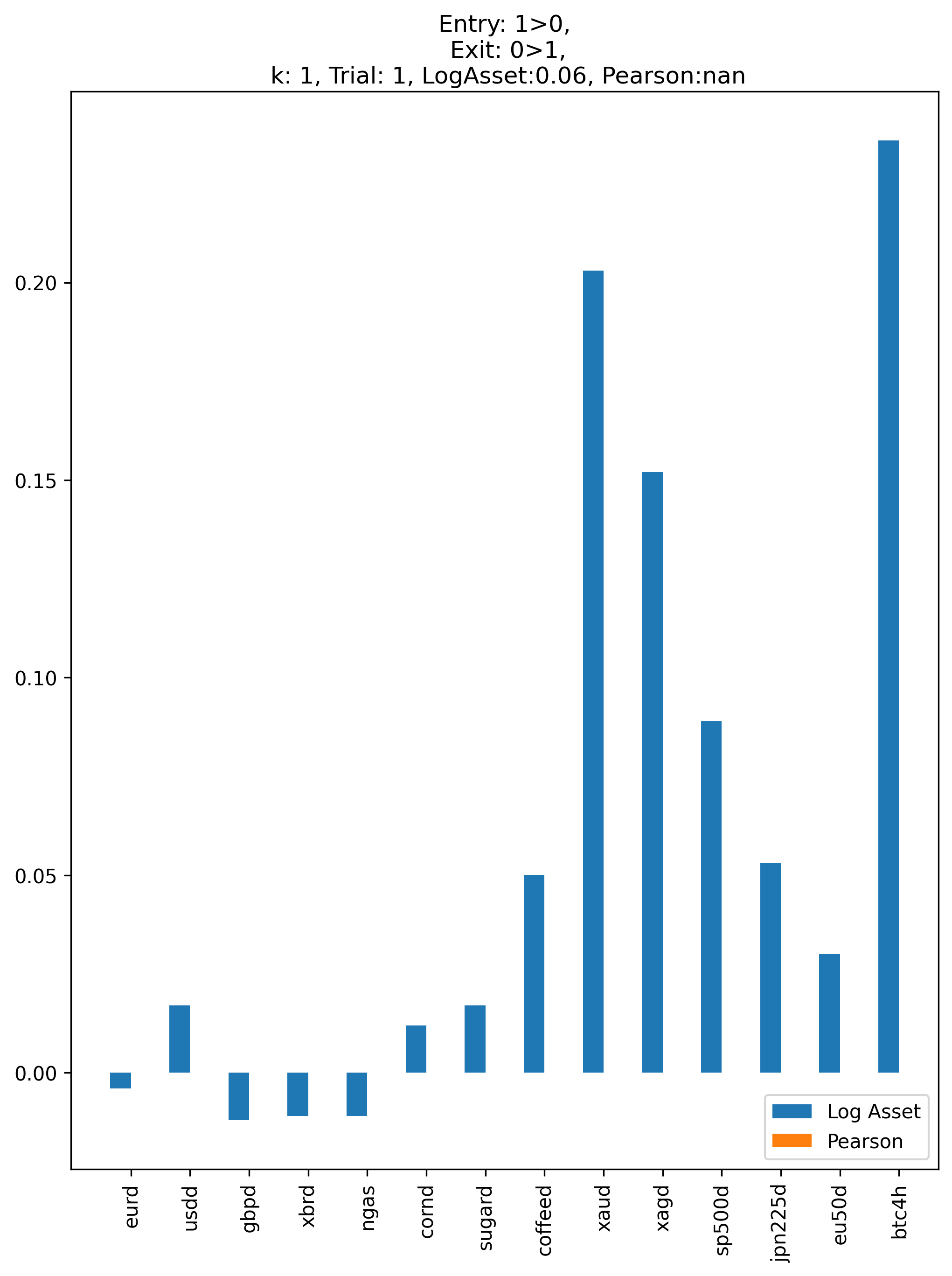

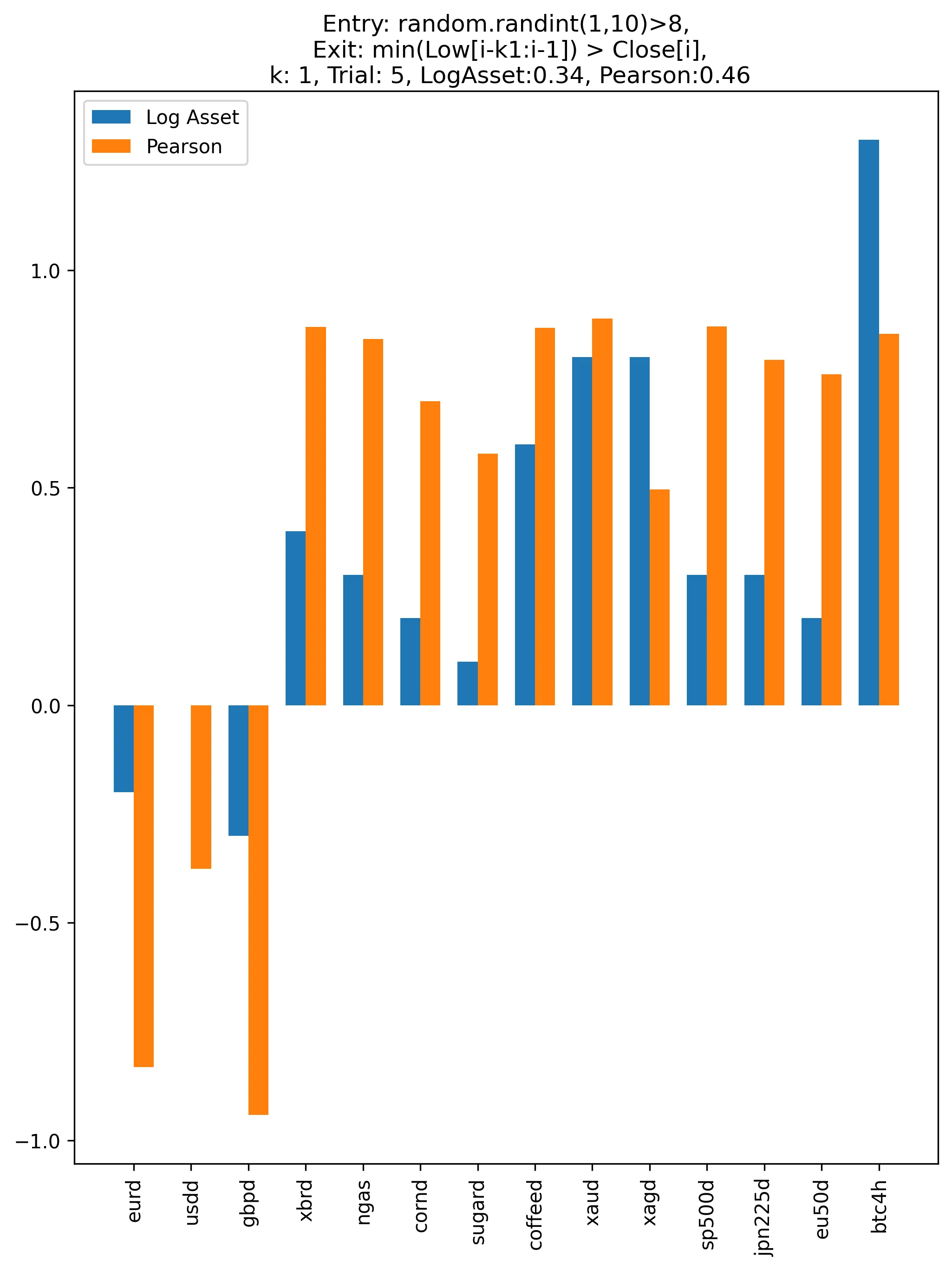

銘柄ごとのグラフ

- 青いバー : 最終的な資産をlog10にしたもの\

-

オレンジのバー : log10資産とトレード回数の相関係数

- 1 に近い → 安定して増加\

- 0 → 増加なし\

- -1 → 安定して損失

※縦軸は log10 を使用した対数スケールです。

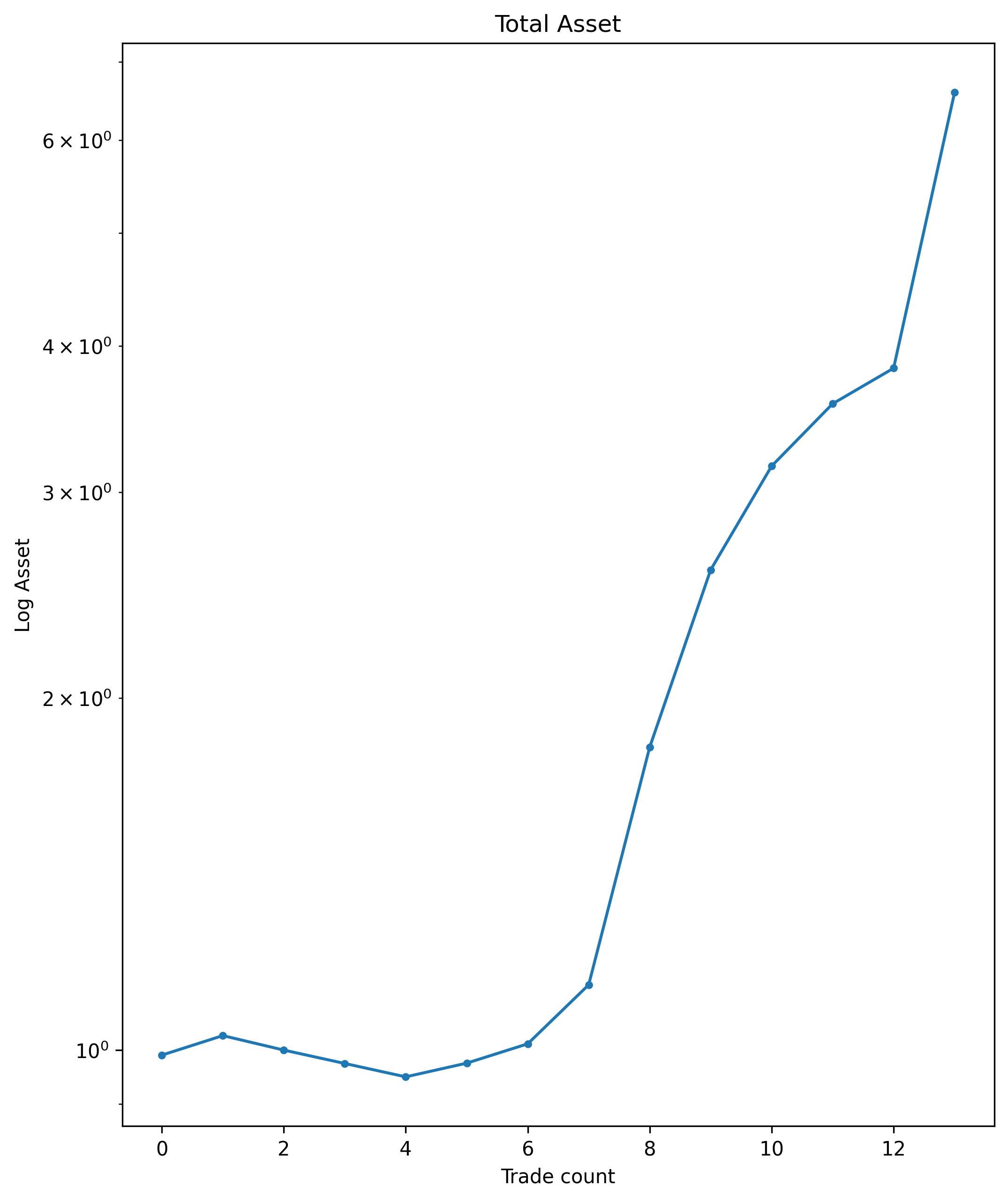

全銘柄を同時運用したときのグラフ

- 増加した資産の倍率

検証条件と結果

条件1: 常に買い持ち

- Entry:

1 > 0(常時エントリー) - Exit:

0 > 1(決済なし) - リスク:資産の10%

- 損切り・レバレッジなし

結果

- 資産は 6倍 に増加\

- 為替では利益が出にくいが、貴金属や指数では買いで優位性あり

条件2,3,4は中略

条件5: ランダムエントリー,底値ブレイクでエグジット,損切りでポジションサイズ最適化,為替は除外, を追加

- Entry: ランダムで1/10確率(Exit直後の即エントリー回避)

- Exit: k1期間の底値ブレイク(ダウ理論)

- 損切り:価格*0.9

- ポジション:損切り時に資産が -10% となるサイズ

- k1はウォークフォワードで最適化

結果

- 資産は 8000倍 に増加

- 相関係数も改善し、資産曲線が安定

まとめ

- 為替以外は日足の買い方向に明確なエッジがある

- ファンダメンタル要因に裏付けられており、長期的にも継続可能性が高い

- 単なるガチホで6倍。対して,損切り+ポジション最適化+底値ブレイクでエグジット を追加で 8000倍

👉 シンプルな条件でも、十分な資産増加が期待できる。

上記検証の詳細版は下記URLを参照

https://note.com/trade_python/n/nb8098ff1368f