imbalanced-learnパッケージのRandomUnderSampler関数でアンダーサンプリングの方法です。注意点を含めていくつか書いておきます。imbalanced-learnには他のアンダーサンプリングやオーバーサンプリング、両者を同時に行う関数など様々あります。まずは入門としてRandomUnderSampler関数を使いました。

関連トピックとして以下の記事があります。

環境

Python3.7.13でGoogle Colaboratory上で動かしています。Google Colabプリインストールされているパッケージはそのまま使っています。

| Package | Version | 備考 |

|---|---|---|

| imblearn | 0.9.1 | Google Colabプリインストール |

| matplotlib | 3.2.2 | Google Colabプリインストール |

| numpy | 1.21.6 | Google Colabプリインストール |

| pandas | 1.3.5 | Google Colabプリインストール |

| scikit-learn | 1.0.2 | Google Colabプリインストール |

プログラム

1. Import

パッケージインポート。

from imblearn.under_sampling import RandomUnderSampler

import pandas as pd

import matplotlib.pyplot as plt

from matplotlib.ticker import PercentFormatter

import numpy as np

from sklearn.datasets import make_classification

from sklearn.linear_model import LogisticRegression

from sklearn.metrics import ConfusionMatrixDisplay, log_loss

from sklearn.model_selection import train_test_split

2. 不均衡データ作成

make_classification関数を使って正例が1%の不均衡データを生成し、訓練と評価データに分割。

def make_df():

X, y = make_classification(n_samples=10_000, weights=[0.99, 0.01])

X_train, X_test, y_train, y_test = train_test_split(X, y, train_size=0.9)

return X_train, X_test, y_train, y_test

X_train, X_test, y_train, y_test = make_df()

3. 訓練と評価実施

RandomUnderSampler関数を使ってアンダーサンプリングします。注意点としては、sampling_strategyに渡すパラメータは以下の値です。

\frac{アンダーサンプリング後負例数}{アンダーサンプリング前負例数}

上記のように割合を渡す以外の方法もあるようですが、詳しくは公式文書を参照ください。

アンダーサンプリング率を変更し、以下の流れで実施。

- アンダーサンプリング実施

- ロジスティック回帰で訓練

- 評価データで予測し、対数ロスを計算

- 予測確率のCalibration実施

- Calibration後の予測確率で対数ロス計算

results = []

train_count = np.unique(y_train, return_counts=True)

lfunc = lambda x: x/(x+((1-x)/beta))

for i in range(1, 21):

# サンプリング後の負例数/ サンプリング前の負例数

beta = 1 / i

# 正例数 / (DS前 負例数 * サンプリング率)

ratio = train_count[1][1] / ( train_count[1][0] * beta)

X_sampled, y_sampled = RandomUnderSampler(sampling_strategy=ratio).fit_resample(X_train, y_train)

sample_count = np.unique(y_sampled, return_counts=True)

# 訓練および推論

clf = LogisticRegression()

clf.fit(X_sampled, y_sampled)

y_pred_proba = clf.predict_proba(X_test)

lloss_non_calib = log_loss(y_test, y_pred_proba[:,1])

# Calibration

calibrated = lfunc(y_pred_proba[:,1])

lloss_calib = log_loss(y_test, calibrated)

results.append([i, sample_count[1][0], beta, lloss_non_calib, lloss_calib])

# 最終行のみヒストグラム表示

else:

plt.hist(calibrated)

参考に最終行(サンプリング率が0.05)の予測確率ヒストグラムです。Calibrationによって自信過剰を抑えられるのですが、予測確率が0.1以下と低く集中します。詳しいシミュレーションは別記事「不均衡データへのダウンサンプリング後のCalibration」に書きました。

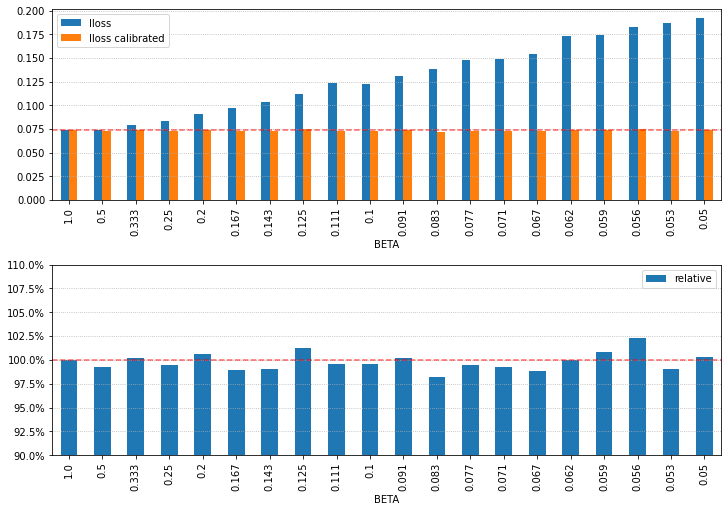

4. 対数ロスグラフ表示

対数ロスをグラフに表示してみます。

df_result = pd.DataFrame(results, columns=['i', 'sample num', 'BETA', 'lloss', 'lloss calibrated'])

df_result.index = round(df_result['BETA'], 3)

_, axes = plt.subplots(nrows=2, figsize=(10, 7), constrained_layout=True)

df_result.loc[:,['lloss', 'lloss calibrated']].plot.bar(ax=axes[0])

axes[0].grid(axis='y', linestyle='dotted')

axes[0].axhline(y=results[0][3], ls='--', color='red', alpha=0.6)

df_result['relative'] = df_result.loc[:,['lloss calibrated']] / results[0][3]

df_result.loc[:,['relative']].plot.bar(ax=axes[1])

axes[1].grid(axis='y', linestyle='dotted')

axes[1].set_ylim([0.9, 1.1])

axes[1].yaxis.set_major_formatter(PercentFormatter(1.0))

axes[1].axhline(y=1, ls='--', color='red', alpha=0.6)

plt.show()

上のグラフがCalibration前後の対数ロスで、Y軸の赤点線はアンダーサンプリング未実施時の対数ロスの値です。

下のグラフはCalibration後の対数ロスの値を相対表示(100%はアンダーサンプリング未実施時で赤点線で強調)。

アンダーサンプリングによって対数ロスが低下する、みたいな結果だとわかりやすいのですが、そんなこともなかったです。正直、どういう場合に効果があるのかわからないですが、Facebookの例のように効果がある場合もあります。私が仕事で効果があったこともありました。