1. はじめに

FDUA(金融データ活用推進協会)主催の「第4回データ活用チャレンジ」に参加しました。本コンペティションは、生成AIをバディ(相棒)として活用し、データに基づいた価値ある提案書を作成することをテーマに、そのプロセスとアウトプットの質を競い合います。

その取り組みとして、Azure OpenAIやAzure AI Document Intelligence、Copilot StudioなどのMicrosoftツールを用いながら、CrewAIを中心にAIエージェントを構築して提案書を作成しました。

2. コンペについて

2-1. コンペ概要

提供される財務データや企業概要(仮想企業)をもとに、生成AIや分析ツールを駆使して企業の現状を分析し、「提案書(取引先レポート)」を作成することで、将来の成長につながる戦略を提案します。

2-2. 開催期間

2026年1月14日(水)~2026年2月11日(祝・水)

2-3. 評価ポイントと報酬について

提案書は以下の2段階で評価されます。

- 一次選考:AIスクリーニングを通して定量評価

- 最終選考:審査員を通した評価

最終選考においては以下の評価ポイントを審査員に見られますので、これらを念頭に置きながらAIエージェントを構築しました。

| 評価視点 | 評価項目 | 評価ポイント |

|---|---|---|

| 全体構成 | 過去分析と未来提案の接続 | 過去3年の財務・事業分析(Past)と、未来への成長戦略(Future)が一貫した因果関係で論理的に接続されているか。 |

| 地域性 | 地域特性の考慮 | 企業の所在地(商圏、人口動態、行政施策)を踏まえ、画一的ではない地域密着型の提案ができているか。 |

| 業界特性 | 販路・商流の理解 | 官公庁/民間、元請/下請などの販路特性を把握し、それに応じた具体的な分析・提案となっているか。 |

| 業界課題 | 近未来への対応(GX/DX) | 低コスト工法、環境技術(GX)、省力化技術(DX)など、技術トレンドへの投資や対応策を提案できているか。 |

| 業界課題 | 需要減退・人材不足対応 | 工事需要の変化や深刻な人手不足(2024年問題、外国人材受入等)に対し、実効性のある解決策(歩掛管理の高度化、採用・定着策等)を示せているか。 |

| AI活用(最終選考のみ) | 生成AIの特性を理解し、独自の視点や創造的なアプローチ(プロンプトの工夫等)により提案書の品質を高めているか。 |

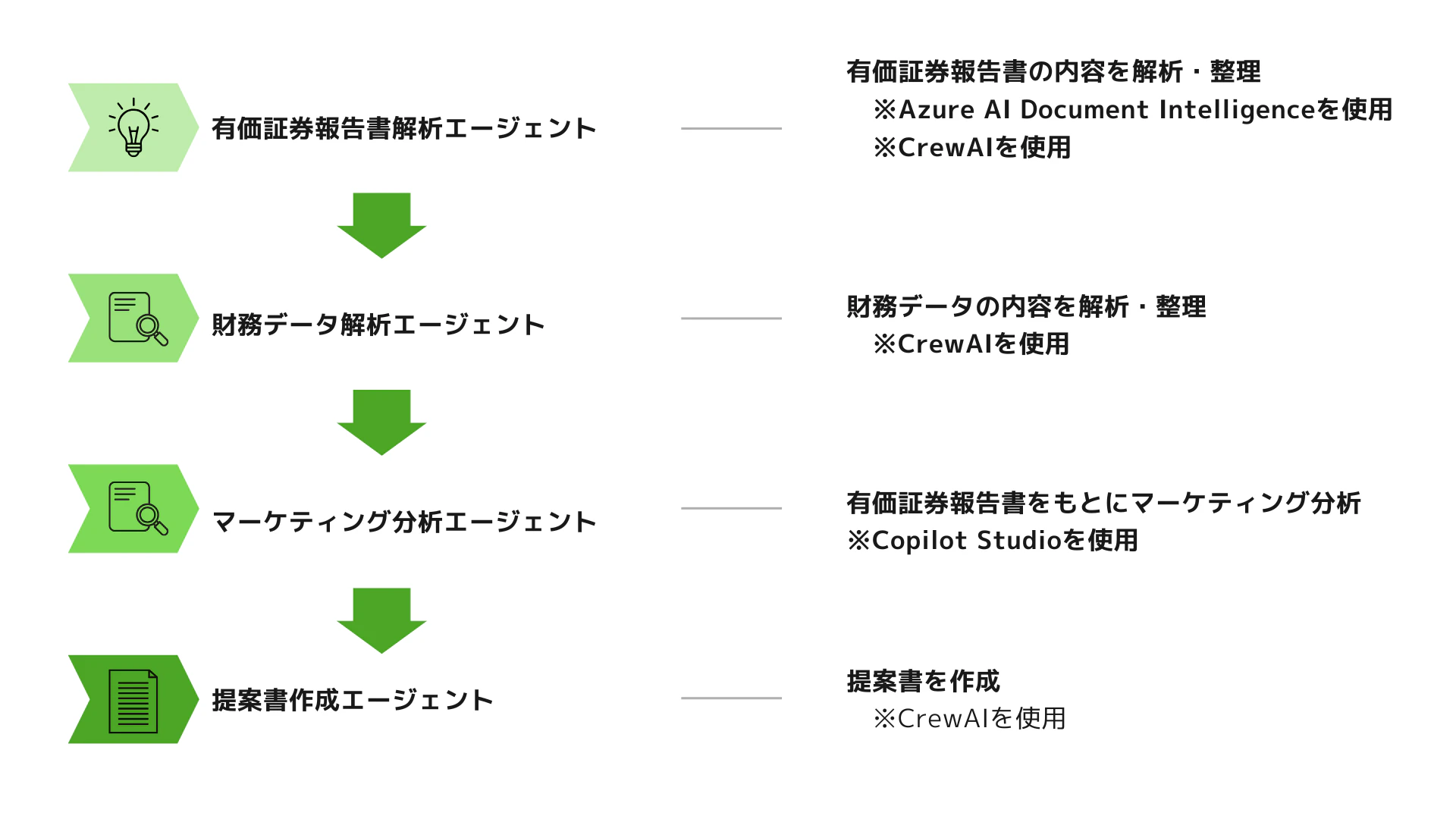

3. 提案書作成

3-1. 全体の設計・方針

本コンペでは、「提案書の文字数は15,000文字以内」というルールがあります。その制約の中でどれだけ必要な情報を盛り込めるかという観点から、マルチエージェント型を採用しました。

以下、提案書作成までの全体図になります。

step1 : 有価証券報告書解析エージェント

本ステップでは、最初にAzure AI Document IntelligenceをAPI経由で呼び出し、有価証券報告書をMarkdown形式に変換しています。なお、提示された有価証券報告書は「数十ページというサイズ」であることから、価格レベルはFreeではなく、Standardにしている等最小限の設定をしています。

処理後のデータ(full.mdファイルとして保存) ※約4,500行

# 【表紙】

<table>

<tr>

<td>【提出書類】</td>

<td>有価証券報告書</td>

</tr>

<tr>

<td>【根拠条文】</td>

<td>金融商品取引法第24条第1項</td>

</tr>

<tr>

<td>【提出先】</td>

<td>関東財務局長</td>

</tr>

<tr>

<td>【提出日】</td>

<td>2025年4月25日</td>

</tr>

<tr>

<td>【事業年度】</td>

<td>第25期(自 2024年4月1日 至 2025年3月31日)</td>

</tr>

<tr>

<td>【会社名】</td>

<td>茨城あずま建設株式会社</td>

</tr>

<tr>

<td>【英訳名】</td>

<td>Ibaraki Azuma Construction Co., Ltd.</td>

</tr>

<tr>

<td>【代表者の役職氏名】</td>

<td>代表取締役社長 山本 健一</td>

</tr>

<tr>

<td>【本店の所在の場所】</td>

<td>茨城県水戸市三の丸一丁目5番38号</td>

</tr>

<tr>

<td>【電話番号】</td>

<td>029-224-1111</td>

</tr>

<tr>

<td>【事務連絡者氏名】</td>

<td>常務取締役管理本部長 佐藤 修</td>

</tr>

<tr>

<td>【最寄りの連絡場所】</td>

<td>茨城県水戸市三の丸一丁目5番38号</td>

</tr>

<tr>

<td>【電話番号】</td>

<td>029-224-1111</td>

</tr>

<tr>

<td>【事務連絡者氏名】</td>

<td>常務取締役管理本部長 佐藤 修</td>

</tr>

<tr>

<td>【縦覧に供する場所】</td>

<td>株式会社東京証券取引所</td>

</tr>

</table>

(東京都中央区日本橋兜町2番1号)

<!-- PageBreak -->

# 第一部 【企業情報】

## 第1【企業の概況】

### 1 【主要な経営指標等の推移】

#### (1) 提出会社の経営指標等

<figure>

</figure>

<table>

<tr>

<th colspan="2">回次</th>

<th>第21期</th>

<th>第22期</th>

<th>第23期</th>

<th>第24期</th>

<th>第25期</th>

</tr>

<tr>

<th colspan="2">決算年月</th>

<th>2021年3月</th>

<th>2022年3月</th>

<th>2023年3月</th>

<th>2024年3月</th>

<th>2025年3月</th>

</tr>

<tr>

<td>売上高</td>

<td>(百万円)</td>

<td>6,200</td>

<td>6,800</td>

<td>7,971</td>

<td>12,281</td>

<td>12,187</td>

</tr>

<tr>

<td>経常利益</td>

<td>(百万円)</td>

<td>150</td>

<td>100</td>

<td>61</td>

<td>581</td>

<td>263</td>

</tr>

<tr>

<td>当期純利益又 は当期純損失 (△)</td>

<td>(百万円)</td>

<td>90</td>

<td>50</td>

<td>△5</td>

<td>バ 415</td>

<td>217</td>

</tr>

<tr>

<td>持分法を適用 した場合の投 資利益</td>

<td>(百万円)</td>

<td>-</td>

<td>-</td>

<td>-</td>

<td>-</td>

<td>-</td>

</tr>

<tr>

<td>資本金</td>

<td>(百万円)</td>

<td>1,400</td>

<td>1,400</td>

<td>1,400</td>

<td>1,400</td>

<td>1,400</td>

</tr>

<tr>

<td>発行済株式総 数</td>

<td>(千株)</td>

<td>2,800</td>

<td>2,800</td>

<td>2,800</td>

<td>2,800</td>

<td>2,800</td>

</tr>

<tr>

<td>純資産額</td>

<td>(百万円)</td>

<td>650</td>

<td>690</td>

<td>720</td>

<td>1,136</td>

<td>1,353</td>

</tr>

<tr>

<td>総資産額</td>

<td>(百万円)</td>

<td>5,800</td>

<td>6,500</td>

<td>7,203</td>

<td>9,311</td>

<td>9,274</td>

</tr>

<tr>

<td>1株当たり純 資産額</td>

<td>(円)</td>

<td>232.14</td>

<td>246.43</td>

<td>257.25</td>

<td>405.55</td>

<td>483.15</td>

</tr>

<tr>

<td>1株当たり配 当額</td>

<td>☒ (円)</td>

<td>10.00</td>

<td>5.00</td>

<td>0.00</td>

<td>40.00</td>

<td>25.00</td>

</tr>

<tr>

<td>1株当たり当 期純利益又は 1株当たり当 期純損失 (△)</td>

<td>(円)</td>

<td>32.14</td>

<td>17.86</td>

<td>△1.96</td>

<td>148.29</td>

<td>77.61</td>

</tr>

<tr>

<td>潜在株式調整 後1株当たり 当期純利益</td>

<td>(円)</td>

<td>-</td>

<td>-</td>

<td>-</td>

<td>-</td>

<td>-</td>

</tr>

<tr>

<td>自己資本比率</td>

<td>(%)</td>

<td>11.2</td>

<td>10.6</td>

<td>10.0</td>

<td>12.2</td>

<td>14.6</td>

</tr>

<tr>

<td>自己資本利益 率</td>

<td>(%)</td>

<td>14.6</td>

<td>7.5</td>

<td>-</td>

<td>44.7</td>

<td>17.4</td>

</tr>

<tr>

<td>株価収益率</td>

<td>(倍)</td>

<td>18.7</td>

<td>28.0</td>

<td>-</td>

<td>8.1</td>

<td>14.2</td>

</tr>

<tr>

<td>配当性向</td>

<td>(%)</td>

<td>31.1</td>

<td>28.0</td>

<td>-</td>

<td>26.9</td>

<td>32.2</td>

</tr>

<tr>

<td>営業活動によ るキャッシ</td>

<td>(百万円)</td>

<td>350</td>

<td>220</td>

<td>△1,401</td>

<td>△149</td>

<td>△82</td>

</tr>

</table>

<!-- PageBreak -->

<table>

<tr>

<th colspan="2">回次</th>

<th>第21期</th>

<th>第22期</th>

<th>第23期</th>

<th>第24期</th>

<th>第25期</th>

</tr>

<tr>

<td colspan="2">決算年月</td>

<td>2021年3月</td>

<td>2022年3月</td>

<td>2023年3月</td>

<td>2024年3月</td>

<td>2025年3月</td>

</tr>

<tr>

<td>ュ ·フロー</td>

<td></td>

<td></td>

<td></td>

<td></td>

<td></td>

<td></td>

</tr>

<tr>

<td>投資活動によ るキャッシ ュ·フロー</td>

<td>(百万円)</td>

<td>△120</td>

<td>△80</td>

<td>△14</td>

<td>△20</td>

<td>△20</td>

</tr>

<tr>

<td>財務活動によ るキャッシ ュ·フロー</td>

<td>(百万円)</td>

<td>△180</td>

<td>150</td>

<td>531</td>

<td>467</td>

<td>85</td>

</tr>

<tr>

<td>現金及び現金 同等物の期末 残高</td>

<td>(百万円)</td>

<td>350</td>

<td>640</td>

<td>639</td>

<td>937</td>

<td>920</td>

</tr>

<tr>

<td>従業員数 〔外書〕 平均 臨時雇用人員</td>

<td>(名)</td>

<td>90 [15]</td>

<td>98 [18]</td>

<td>107 [22]</td>

<td>159 [28] 空·サンランド</td>

<td>204 [35]</td>

</tr>

</table>

(注) 1 売上高には、消費税等は含まれておりません。

2 潜在株式調整後1株当たり当期純利益については、潜在株式が存在しないため記載しておりません。

3 第23期は当期純損失を計上しているため、自己資本利益率、株価収益率及び配当性向については記載しており

ません。

4 「収益認識に関する会計基準」(企業会計基準第29号 2020年3月31日)等を第22期の期首から適用しており、第

22期以降に係る主要な経営指標等については、当該会計基準等を適用した後の指標等となっております。

<!-- PageBreak -->

### 2 【沿革】

当社(茨城あずま建設株式会社)は、2000年(平成12年)4月、茨城県水戸市において、土木工事業

及び建築工事業を主たる目的として設立されました。設立以来、茨城県を中心とした北関東エリア

において、道路·橋梁等の公共インフラ整備や民間商業施設の建設等を手掛け、地域社会の発展に

貢献してまいりました。

事業規模の拡大に伴い、2012年には東京都内へ進出し、2019年3月に東京証券取引所JASDAQ(スタ

ンダード) 市場へ上場いたしました(2022年4月の市場区分見直しに伴い、現在はスタンダード市場

へ移行)。

近年では、建設需要の多様化や技術革新に対応するため、ICT施工の推進やM&Aによる事業領域の

拡大に積極的に取り組んでおります。2023年には、株式会社土浦アーバン開発を吸収合併し、経営

基盤の強化を図りました。

<table>

<tr>

<td>2000年4月</td>

<td>茨城県水戸市三の丸一丁目に茨城あずま建設株式会社を設立(資本金5,000万 円)。</td>

</tr>

<tr>

<td>2000年6月</td>

<td>建設業法所定の特定建設業の許可(茨城県知事許可(特-12) 第28500号)を取 得。</td>

</tr>

<tr>

<td>2003年8月</td>

<td>ISO9001(品質マネジメントシステム)の認証を取得。</td>

</tr>

<tr>

<td>2008年5月</td>

<td>事業エリア拡大に伴い、特定建設業許可を国土交通大臣許可(特-20) 第23456号 に変更。</td>

</tr>

<tr>

<td>2010年10月</td>

<td>資本金を1億円に増資。</td>

</tr>

<tr>

<td>2012年4月</td>

<td>東京都千代田区に東京支店を開設。</td>

</tr>

<tr>

<td>2015年12月</td>

<td>ISO14001 (環境マネジメントシステム)の認証を取得。</td>

</tr>

<tr>

<td>2019年3月</td>

<td>東京証券取引所JASDAQ(スタンダード)市場に株式を上場。公募増資により資本 金を14億円に増資。</td>

</tr>

<tr>

<td>2021年4月</td>

<td>DX推進室を設置し、ICT施工への取り組みを強化。</td>

</tr>

<tr>

<td>2022年4月</td>

<td>東京証券取引所の市場区分の見直しにより、スタンダード市場へ移行。</td>

</tr>

<tr>

<td>2023年10月</td>

<td>事業規模拡大及び経営効率化のため、茨城県土浦市の総合建設業、株式会社土浦 アーバン開発を吸収合併。</td>

</tr>

<tr>

<td>2024年6月</td>

<td>技術力の向上及び人材育成を目的として、本社隣接地に技術研究所「AZUMAテク ノロジーセンター」を開設。</td>

</tr>

</table>

<!-- PageBreak -->

### 3 【事業の内容】

当社は、建設事業を主たる事業とし、不動産事業及びその他これらに付帯関連する事業を展開し

ております。

当社の事業内容は、建設工事の請負施工を行う「建設事業」、不動産の売買·賃貸等を行う「不動産

事業」及び建設資材の販売等を行う「その他」により構成されております。

なお、当社は単独で事業を行っており、関係会社は存在しないため、グループ会社に関する記載は省

略しております。

<table>

<tr>

<td>(土木事業)</td>

<td>道路工事、河川工事、橋梁工事、トンネル工事、上下水道工事、土地 造成工事等の請負施工を行っております。官公庁発注の公共工事を中 心に、民間開発に伴う造成工事等も手掛けております。</td>

</tr>

<tr>

<td>(建築事業)</td>

<td>庁舎、学校、医療·福祉施設等の公共建築物や、オフィスビル、店 舗、マンション、工場·倉庫等の民間建築物の企画、設計及び請負施 工を行っております。新築工事のみならず、リニューアル工事や耐震 補強工事等も手掛けております。</td>

</tr>

<tr>

<td>(不動産事業)</td>

<td>自社保有不動産(オフィスビル、賃貸マンション等)の賃貸事業、宅 地の分譲開発、戸建住宅の販売及び不動産の売買·仲介等を行ってお ります。</td>

</tr>

<tr>

<td>(その他)</td>

<td>建設資材(生コンクリート、アスファルト合材等)の販売を行ってお ります。また、遊休地を活用した太陽光売電事業を行っております。</td>

</tr>

</table>

当社は単独で事業を行っており、関係会社は存在しないため、事業系統図の記載を省略しておりま

す。

<!-- PageBreak -->

### 4 【関係会社の状況】

該当事項はありません。

空·サンプルデー

<!-- PageBreak -->

## 5 【従業員の状況】

### (1) 提出会社の状況

2025年3月31日現在

<table>

<tr>

<th>従業員数(名)</th>

<th>平均年齢(歳)</th>

<th>平均勤続年数(年)</th>

<th>平均年間給与(円)</th>

</tr>

<tr>

<td>204 [35]</td>

<td>40.5</td>

<td>14.2</td>

<td>7,250,814</td>

</tr>

</table>

(注) 1 従業員数は就業人員であり、臨時雇用者数(パートタイマー、人材会社からの派遣社員等を含む。)は、

年間の平均人員を〔〕外書で記載しております。

2 平均年間給与は、賞与及び基準外賃金を含んでおります。

3 前事業年度末に比べ従業員数が45名増加しておりますが、これは主に事業規模の拡大に伴う定期採用及び中途

採用の増加によるものであります。

セグメント別の従業員数は次のとおりであります。

<table>

<tr>

<th>セグメントの名称</th>

<th>従業員数(名)</th>

</tr>

<tr>

<td>土木事業</td>

<td>105 [18]</td>

</tr>

<tr>

<td>建築事業</td>

<td>75 [12]</td>

</tr>

<tr>

<td>不動産事業</td>

<td>5 〔1〕</td>

</tr>

<tr>

<td>その他</td>

<td>4 〔1〕</td>

</tr>

<tr>

<td>全社(共通)</td>

<td>15 〔3〕</td>

</tr>

<tr>

<td>合計</td>

<td>204 [35]</td>

</tr>

</table>

(注) 全社(共通)は、特定のセグメントに区分できない管理部門(総務、経理、人事等)の従業員であります。

### (2) 管理職に占める女性労働者の割合、男性労働者の育児休業取得率及び労働者の男女の賃金の差 異

<table>

<tr>

<th rowspan="2">管理職に占める 女性労働者の割合 (%) (注) 1</th>

<th rowspan="2">男性労働者の 育児休業取得率(%) (注) 2</th>

<th colspan="3">労働者の男女の賃金の差異(%)(注) 1</th>

<th rowspan="2">補足説明</th>

</tr>

<tr>

<th>全労働者</th>

<th>正規雇用労働者</th>

<th>パート·有期 労働者</th>

</tr>

<tr>

<td>5.2</td>

<td>65.0</td>

<td>72.5</td>

<td>74.0</td>

<td>60.5</td>

<td>(注) 3</td>

</tr>

</table>

(注) 1 「女性の職業生活における活躍の推進に関する法律」(平成27年法律第64号)の規定に基づき算出したも

のであります。

2 「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律」(平成3年法律第76号)の規定に

基づき、「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律施行規則」(平成 3年労働

省令第25号)第71条の4第1号における育児休業等及び同号における育児休業等の取得割合を算出したもので

あります。

3 労働者の男女の賃金の差異の主たる要因は、相対的に賃金の高い現場管理業務に従事する社員(施工管理技士

等)に男性が多く、勤続年数も男性の方が長い傾向にあることによるものであります。また、パート·有期労働

者における差異は、主に再雇用制度を利用する元正規雇用労働者の男性が多いことによるものであります。

#### (参考) 職群別における男女の賃金の差異

<table>

<tr>

<th>職群</th>

<th>全労働者(%)</th>

</tr>

<tr>

<td>総合職</td>

<td>85.4</td>

</tr>

</table>

<!-- PageBreak -->

<table>

<tr>

<th>職群</th>

<th>全労働者(%)</th>

</tr>

<tr>

<td>一般職</td>

<td>90.2</td>

</tr>

</table>

※同じ職群内で比較した場合、男女の賃金差異は縮小いたします。

##### (3) 労働組合の状況

労働組合は結成されておりませんが、労使関係は円満に推移しております。

空·サンプルデー

<!-- PageBreak -->

# 第2 【事業の状況】

## 1 【経営方針、経営環境及び対処すべき課題等】

文中の将来に関する事項は、当事業年度末現在において当社が判断したものであります。

### (1) 経営方針

当社は、「誠実な施工と高度な技術で、地域社会の発展と人々の豊かな生活基盤の創造に貢献す

る」を経営理念として掲げております。創業以来、茨城県を中心とした北関東エリアにおいて、公共

インフラの整備や民間施設の建設を通じて、地域の安全·安心を支える役割を担ってまいりまし

た。今後も、顧客からの信頼を第一に、品質の向上と環境への配慮を追求し、持続可能な社会の実

現に向けて邁進してまいります。

当社は、急速に変化する事業環境に対応し、持続的な成長を実現するため、2024年度を初年度と

する3ヵ年の中期経営計画「AZUMA Future Plan 2027 ~技術と人の融合による新たな価値創造~」

を策定しております。本計画では、「中核事業の進化」「M&Aシナジーの最大化」「人的資本経営の推

進」を重点戦略として掲げております。特に、2023年に実施した株式会社土浦アーバン開発との合

併効果を早期に顕在化させるとともに、新設した「AZUMAテクノロジーセンター」を活用した技術

開発力の強化を図ることで、企業価値の向上を目指しております。

### (2) 経営環境

当事業年度における我が国経済は、雇用·所得環境の改善を背景に緩やかな回復基調にあるもの

の、海外景気の下振れリスクや物価上昇の影響等、先行きは依然として不透明な状況が続いており

ます。建設業界におきましては、国土強靭化対策に基づく公共投資が底堅く推移し、民間設備投資

も持ち直しの動きが見られましたが、建設資材価格の高止まりやエネルギーコストの上昇、慢性的

な人手不足による労務費の高騰等が収益を圧迫する要因となっております。

また、2024年4月から建設業にも適用された時間外労働の上限規制(いわゆる「2024年問題」)へ

の対応が喫緊の課題となっており、生産性向上と働き方改革の両立が強く求められる環境にありま

す。このような環境下において、当社グループは売上高121億86百万円(前年同期比0.8%減)を計

上しましたが、資材価格高騰の影響や合併に伴う一時費用の発生等により、営業利益は3億71百万円

(同44.9%減)、経常利益は2億63百万円(同54.7%減)となり、収益性の改善が急務であると認識し

ております。

### (3) 対処すべき課題

当社が持続的な成長を果たし、企業価値を向上させるために、優先的に対処すべき課題は以下の

とおりであります。

### 1 収益力の強化とコスト管理の徹底

資材価格や労務費の高騰が継続する中、適正利益を確保するためには、選別受注の徹底と精緻な

原価管理が不可欠であります。具体的には、受注段階における積算精度の向上と、価格転嫁に向けた

発注者との協議を粘り強く進めてまいります。また、施工段階においては、工程管理の厳格化による

<!-- PageBreak -->

手戻りの防止や、協力会社との連携強化による調達コストの抑制を図り、利益率の改善に努めてま

いります。

#### 2 生産性の向上とDX(デジタルトランスフォーメーション)の推進

労働人口の減少に対応するため、ICT(情報通信技術)を活用した生産性向上が急務であります。

当社は、i-Constructionへの対応として、ドローンによる3次元測量やICT建機の導入を積極的に進

めております。また、BIM/CIM(Building/Construction Information Modeling)の活用拡大に

より、設計から施工、維持管理までのプロセス全体を効率化してまいります。さらに、2024年6月に

開設した「AZUMAテクノロジーセンター」を拠点として、現場業務のデジタル化や遠隔臨場の導入

を加速させ、業務効率の抜本的な改善を図ります。

#### 3 人材の確保·育成と働き方改革の推進

建設業における担い手不足が深刻化する中、優秀な人材の確保と育成は経営の最重要課題であり

ます。当社は、新卒·中途採用の強化に加え、従業員数が大幅に増加した現状を踏まえ、教育研修

制度の拡充や公正な評価制度の運用に注力しております。また、「2024年問題」への対応として、施

工管理業務の平準化や完全週休2日制の定着に向けた現場運営の見直しを行い、従業員のワーク·ラ

イフ·バランスの実現とエンゲージメントの向上を目指してまいります。

##### 4 サステナビリティ経営の推進(GXへの対応)

脱炭素社会の実現に向けた取り組みは、企業の社会的責任であると同時に、新たなビジネスチャン

スでもあります。当社は、建設現場におけるCO2排出量の削減に向け、環境配慮型資材の採用や再生

可能エネルギーの活用を推進しております。また、建築事業においては、ZEB (ネット·ゼロ·エネ

ルギー·ビル)の提案力を強化し、環境価値の高い建物を提供することで、顧客のGX(グリーント

ランスフォーメーション)支援と当社の競争力強化を同時に実現してまいります。

### (4) 経営上の目標の達成状況を判断するための客観的な指標等

当社は、持続的な成長と中長期的な企業価値の向上を図るため、「売上高」「営業利益率」及び

「自己資本当期純利益率(ROE)」を重要な経営指標として位置付けております。当事業年度におき

ましては、急激なコスト上昇等の影響により利益面で目標を下回る結果となりましたが、次期

(2026年3月期)以降につきましては、前述の諸施策を着実に実行することで、収益力の回復と成長

軌道への回帰を目指します。次期の経営目標としては、以下の数値を掲げております。

<table>

<tr>

<th>指標</th>

<th>2025年3月期(実績)</th>

<th>2026年3月期(目標)</th>

</tr>

<tr>

<td>売上高</td>

<td>12,187百万円</td>

<td>13,000百万円</td>

</tr>

<tr>

<td>営業利益</td>

<td>371百万円</td>

<td>500百万円</td>

</tr>

<tr>

<td>営業利益率</td>

<td>3.0%</td>

<td>3.8%</td>

</tr>

<tr>

<td>自己資本当期純利益率 (ROE)</td>

<td>17.4%</td>

<td>10.0%以上</td>

</tr>

</table>

(注) 2026年3月期の目標数値は、現時点における事業環境の見通しに基づき設定したものであります。

<!-- PageBreak -->

## 2 【サステナビリティに関する考え方及び取組】

当社グループのサステナビリティに関する考え方及び取組は、以下のとおりであります。

なお、文中の将来に関する事項は、当事業年度末現在において当社が判断したものであります。

### (1) ガバナンス

当社は、中長期的な企業価値の向上と持続可能な社会の実現に貢献するため、サステナビリティを

経営の重要課題の一つとして位置付けております。この方針に基づき、取締役会直轄の諮問機関とし

て「サステナビリティ委員会」を設置しております。

サステナビリティ委員会は、代表取締役社長を委員長とし、常務取締役管理本部長、各事業部門長

及び関係部門長で構成されております。同委員会では、気候変動への対応や人的資本経営の推進を含

むサステナビリティに関する基本方針の策定、重要課題(マテリアリティ)の特定、目標設定及び進

捗状況のモニタリングを行っております。原則として半期に1回以上開催され、審議内容は適宜、

取締役会に報告·提言されます。

取締役会は、委員会からの報告に基づき、サステナビリティに関するリスク及び機会が経営戦略に

与える影響を監督するとともに、重要な施策についての意思決定を行っております。

### (2) 戦略

当社は、中期経営計画「AZUMA Future Plan 2027」において、ESG (環境·社会·ガバナンス)

経営の深化を重点戦略として掲げております。特に、気候変動への対応と人的資本の強化を重要な戦

略的課題として認識し、以下の取り組みを推進しております。

1 気候変動への対応

当社は、TCFD (気候関連財務情報開示タスクフォース)提言の枠組みを参考に、気候変動が事業

に与える影響についてシナリオ分析を行っております。

### リスク:

「移行リスク」として、炭素税の導入や環境規制の強化による資材コスト·エネルギーコストの上

昇を認識しております。また、「物理的リスク」として、異常気象の激甚化による建設現場の被災や

工期の遅延、労働環境の悪化による生産性低下を重要なリスクとして捉えております。

機会:

脱炭素社会への移行に伴い、ZEB (ネット·ゼロ·エネルギー·ビル)や省エネ建築物への需要増

加、再生可能エネルギー関連施設の建設需要の拡大が見込まれます。また、ICT施工の推進による業

務効率化は、CO2排出量の削減とコスト競争力の強化に同時に寄与するものと考えております。

2 人的資本に関する戦略(人材育成方針及び社内環境整備方針)

建設業界において労働力不足が深刻化する中、当社は「人財」こそが最大の資産であり、競争力

の源泉であると考えております。

#### 人材育成方針:

当社は、従業員の専門性の深化と自律的なキャリア形成を支援するため、2024年6月に開設した

<!-- PageBreak -->

「AZUMAテクノロジーセンター」を活用した実践的な技術研修を拡充しております。階層別研修や

資格取得支援制度に加え、DX推進を担うデジタル人材の育成にも注力しており、従業員一人ひとり

が能力を最大限に発揮できる育成体系の構築を進めております。また、株式会社土浦アーバン開発と

の合併に伴い、相互の技術交流を促進し、組織全体の技術力の底上げを図っております。

#### 社内環境整備方針:

従業員のウェルビーイング(身体的·精神的·社会的に良好な状態)の向上を目指し、働きやすい職

場環境の整備に取り組んでおります。「2024年問題」に対応するため、施工管理業務の効率化や現場

支援体制の強化により、長時間労働の是正と完全週休2日制の定着を推進しております。また、多様

な人材が活躍できる組織風土を醸成するため、女性活躍推進や男性の育児休業取得促進、シニア人

材の活用など、ダイバーシティ&インクルージョン(D&I) を積極的に推進しております。

##### (3) リスク管理

当社は、サステナビリティに関連するリスクを全社的なリスク管理プロセスに統合しております。

各事業部門及び管理部門は、気候変動や人的資本に関するリスクを定期的に洗い出し、その影響度

と発生可能性を評価します。特定された重要リスクについては、サステナビリティ委員会において対

応策を審議し、リスク管理委員会と連携してモニタリングを行っております。 また、自然災害等の

緊急事態発生時に備え、BCP (事業継続計画)を策定·運用しており、定期的な訓練を通じて実効

性の確保に努めております。

##### (4) 指標及び目標

当社は、サステナビリティに関する戦略の進捗を測定するため、以下の指標と目標を設定しており

ます。

###### 1 環境に関する指標及び目標

気候変動への対応として、事業活動に伴う温室効果ガス(CO2)排出量の削減に取り組んでおり

ます。長期的な目標として、2030年度までにScopel及びScope2のCO2排出量を2013年度比で46%

削減することを目指しております。これを達成するため、本社及び現場事務所における省エネ活動の

徹底、ハイブリッド建機や低燃費車両の導入、再生可能エネルギー電力への切り替え等を順次進めて

まいります。

###### 2 人的資本(社会)に関する指標及び目標

多様な人材の活躍と働きがいのある職場環境の実現に向け、女性管理職比率、男性労働者の育児

休業取得率、及び労働者の男女の賃金の差異について、以下の目標を設定し、実績の把握を行って

おります。特に女性管理職比率については、採用の強化とキャリア支援プログラムの拡充により、

2030年度までに10.0%への引き上げを目指します。また、男性育児休業取得率については、高水準

を維持しつつ、取得日数の増加等の質的な向上を図ってまいります。

<table>

<tr>

<th>指標</th>

<th>実績(2025年3月期)</th>

<th>目標</th>

</tr>

<tr>

<td>管理職に占める女性労働者の割 合</td>

<td>5.2%</td>

<td>2030年度までに 10.0%</td>

</tr>

<tr>

<td>男性労働者の育児休業取得率</td>

<td>65.0%</td>

<td>50.0%以上の維持</td>

</tr>

<tr>

<td>労働者の男女の賃金の差異(全 労働者)</td>

<td>72.5%</td>

<td>80.0%以上を目指す</td>

</tr>

</table>

<!-- PageBreak -->

(注) 実績値の算出方法等については、「第1 企業の概況 5 従業員の状況」をご参照ください。

空·サンプルデー

<!-- PageBreak -->

## 3 【事業等のリスク】

当社グループの財政状態、経営成績及びキャッシュ·フローの状況に重要な影響を及ぼす可能性が

ある主要なリスクは以下のとおりであります。

なお、文中の将来に関する事項は、当事業年度末現在において当社が判断したものであります。

### (1) リスク管理体制と評価プロセス

当社は、事業活動を取り巻く様々なリスクを的確に把握し、損失の未然防止及び最小化を図るた

め、「リスク管理規程」を制定し、全社的なリスク管理体制(ERM)を構築しております。代表取

締役社長を委員長とする「リスク管理委員会」を設置し、各部門から報告されたリスク情報の集

約、分析及び対応策の協議を行っております。また、気候変動等のサステナビリティ関連リスクにつ

いては、取締役会直轄の「サステナビリティ委員会」と連携し、中長期的な視点での評価·管理を実

施しております。 リスクの評価にあたっては、各リスク事象の「発生頻度」と「影響度」をそれぞ

れ5段階で定量的に評価し、その積(リスクスコア)に基づき優先順位付けを行い、重点的に管理

すべきリスクを特定しております。

### (2) 主なリスク事項と対応策

当事業年度において特定された主な事業上のリスクと、それに対する主な対応策は以下のとおり

であります。

<table>

<tr>

<th>No.</th>

<th>リスク項 ⽬</th>

<th>具体的なリスク事象</th>

<th>頻度 × 影響</th>

<th>主な対応策</th>

</tr>

<tr>

<td>1</td>

<td>建設資材 及び 労務費の 高騰</td>

<td>原材料価格の高騰や慢性的な人手不足による労 務費の上昇により、工事原価が増加し、利益率 が低下するリスク。</td>

<td>25 (5×5)</td>

<td>·民間工事における工事請負契約へ のスライド条項の適用推進 · 購買部門による資材調達ルートの 多様化と価格交渉力の強化 ·施工管理の効率化による原価低減 活動の徹底</td>

</tr>

<tr>

<td>2</td>

<td>人材の確 保 ·育成 (2024年 問題等)</td>

<td>技術者不足や高齢化に加え、時間外労働上限規 制(2024年問題)への対応遅れにより、施工能 力が低下するリスク。</td>

<td>25 (5×5)</td>

<td>·新卒·中途採用の強化及び 「AZUMAテクノロジーセンター」 を活用した早期育成 ·ICT建機やドローン等のDX推進に よる省人化·生産性向上 ·完全週休2日制の定着に向けた工 程管理の適正化</td>

</tr>

<tr>

<td>3</td>

<td>建設市況 の変動</td>

<td>公共投資の縮小や民間設備投資の減退により、 受注高が減少し、業績が悪化するリスク。</td>

<td>12 (3×4)</td>

<td>·官公庁工事と民間工事のバランス の取れた受注ポートフォリオの構築 ·不動産事業やリニューアル工事な ど、ストック型ビジネスの強化 ·M&Aによる事業エリア及び工種 の拡大</td>

</tr>

<tr>

<td>4</td>

<td>労働災害 及び</td>

<td>工事現場における重大事故の発生により、社会 的信用の失墜、指名停止処分、損害賠償等が発</td>

<td>10 (2×5)</td>

<td>·安全衛生管理計画に基づく安全パ トロールの実施と改善指導の徹底</td>

</tr>

</table>

<!-- PageBreak -->

<table>

<tr>

<th>No.</th>

<th>リスク項 ⽬</th>

<th>具体的なリスク事象</th>

<th>頻度 × 影響</th>

<th>主な対応策</th>

</tr>

<tr>

<td></td>

<td>公衆災害</td>

<td>生するリスク。</td>

<td></td>

<td>· 協力会社組織(安全衛生協力会) との連携による安全教育の実施 ·AIカメラ等による危険予知システ ムの導入検討</td>

</tr>

<tr>

<td>5</td>

<td>法的規制 及び コンプラ イアンス</td>

<td>建設業法、独占禁止法等の法令違反や不正行為 により、営業停止処分や社会的制裁を受けるリ スク。</td>

<td>8 (2×4)</td>

<td>·コンプライアンス·マニュアルの 周知徹底と定期的な社内研修の実施 ·内部通報制度の適切な運用と内部 監査によるモニタリング ·顧問弁護士等の外部専門家との連 携強化</td>

</tr>

<tr>

<td>6</td>

<td>自然災害 及び 感染症</td>

<td>地震、風水害等の自然災害や感染症の蔓延によ り、工事の中断や本社機能の停止、従業員の安 全が脅かされるリスク。</td>

<td>12 (3×4)</td>

<td>·BCP(事業継続計画)の策定及び 定期的な訓練の実施 ·安否確認システムの導入と防災備 蓄品の確保 ·テレワーク環境の整備とクラウド システムの活用</td>

</tr>

<tr>

<td>7</td>

<td>工事の品 質及び 瑕疵担保</td>

<td>施工不良や設計ミス等により、引渡し後の補修 費用や損害賠償が発生し、ブランドイメージが 毀損するリスク。</td>

<td>8 (2×4)</td>

<td>·ISO9001に基づく品質マネジメン トシステムの運用の徹底 ·施工プロセスごとの社内検査体制 の強化 ·BIM/CIM活用による設計·施工 の可視化と干渉チェック</td>

</tr>

<tr>

<td>8</td>

<td>環境規 制· 気候変動</td>

<td>炭素税導入等の環境規制強化に伴うコスト増 や、異常気象による工期遅延等の物理的リス ク。</td>

<td>12 (4×3)</td>

<td>·TCFD提言に基づくシナリオ分析 と情報開示の推進 ·ZEB(ネット·ゼロ·エネルギ ー·ビル)施工実績の積み上げ ·現場におけるCO2排出削減活動の 推進(アイドリングストップ等)</td>

</tr>

<tr>

<td>9</td>

<td>情報セキ ュリティ</td>

<td>サイバー攻撃やシステム障害により、重要情報 の漏洩や業務停止が発生するリスク。DX推進 に伴い重要性が増大。</td>

<td>9 (3×3)</td>

<td>·セキュリティ対策ソフトの導入と OS·ソフトウェアの最新化 ·標的型攻撃メール訓練の実施など 従業員教育の強化 ·データの定期バックアップと外部 保管</td>

</tr>

<tr>

<td>10</td>

<td>M&A及び 組織再編</td>

<td>買収後の統合プロセス(PMI) の遅れにより、 期待したシナジー効果が得られないリスク。</td>

<td>6 (2×3)</td>

<td>·統合推進プロジェクトチームによ る進捗管理の徹底 ·人事制度や情報システムの統合に 向けた計画的な移行 ·企業文化の融和を図るための社内 コミュニケーションの促進</td>

</tr>

</table>

### (3) リスクマップ

上記のリスク項目を、発生頻度と影響度の観点からマッピングしたものは以下のとおりでありま

す。

<!-- PageBreak -->

<table>

<tr>

<td rowspan="4">発生頻度</td>

<td>⾼ (4-5)</td>

<td>8</td>

<td></td>

<td>1, 2</td>

</tr>

<tr>

<td>中 (3)</td>

<td>9</td>

<td>3,6</td>

<td></td>

</tr>

<tr>

<td>低 (1-2)</td>

<td>10</td>

<td>5, 7</td>

<td>4</td>

</tr>

<tr>

<td></td>

<td>⼩ (1-2)</td>

<td>中 (3)</td>

<td>⼤ (4-5)</td>

</tr>

<tr>

<td></td>

<td></td>

<td colspan="3">影 響 度</td>

</tr>

</table>

※表中の数字は、上記「(2)主なリスク事項と対応策」のNo.に対応しております。

空·サンプルデー

<!-- PageBreak -->

## 4 【経営者による財政状態、経営成績及びキャッシュ·フローの状況の分析】

### (1) 経営成績等の状況の概要

当事業年度における当社グループの財政状態、経営成績及びキャッシュ·フロー(以下「経営成績

等」という。)の状況の概要は次のとおりであります。

### 1 財政状態及び経営成績の状況

### ア.財政状態の状況

当事業年度末の総資産は、前事業年度末に比べ37百万円減少し、9,274百万円となりました。 流動資

産は、販売用不動産が430百万円減少した一方で、未成工事支出金が281百万円増加したこと等によ

り、前事業年度末に比べ133百万円減少し、6,594百万円となりました。固定資産は、長期貸付金が

増加したこと等により、前事業年度末に比べ96百万円増加し、2,680百万円となりました。

負債は、前事業年度末に比べ255百万円減少し、7,921百万円となりました。流動負債は、工事未

払金が126百万円減少したこと等により、前事業年度末に比べ78百万円減少し、4,941百万円となり

ました。固定負債は、長期借入金が増加したものの、未払消費税等が含まれるその他固定負債の減

少等により、前事業年度末に比べ177百万円減少し、2,980百万円となりました。

純資産は、当期純利益217百万円の計上による利益剰余金の増加等により、前事業年度末に比べ

217百万円増加し、1,353百万円となりました。 この結果、自己資本比率は前事業年度末の12.2%か

ら14.6%へ上昇いたしました。

### イ.経営成績の状況

当事業年度における我が国経済は、緩やかな回復基調にあるものの、建設業界におきましては、資

材価格の高止まりや労務費の上昇、時間外労働上限規制への対応等、依然として厳しい経営環境が

継続いたしました。このような状況の下、当社グループは、公共工事を中心とした安定的な受注確

保に努めるとともに、M&Aにより取得した子会社とのシナジー創出やコスト管理の徹底に取り組ん

でまいりました。

この結果、当事業年度の売上高は12,187百万円(前年同期比0.8%減)となりました。損益面にお

きましては、建設事業における資材·労務費の高騰に伴う完成工事総利益率の低下に加え、DX推進

や人材採用強化に伴う販売費及び一般管理費の増加により、営業利益は372百万円(同44.8%減)、

経常利益は263百万円(同54.7%減)、当期純利益は217百万円(同47.7%減)となりました。

セグメント別の経営成績は次のとおりであります。

(建設事業)

公共土木工事や民間建築工事の受注が底堅く推移し、売上高は10,547百万円(前年同期比6.4%増)

となりました。一方、セグメント利益は、資材価格上昇分の価格転嫁が一部の工事で遅れたこと

や、労務費の上昇等の影響を受け、前年同期に比べ減少いたしました。

#### (不動産事業)

自社開発物件の販売や賃貸収入の計上がありましたが、前事業年度に大型物件の販売があった反動

減により、売上高は1,639百万円(前年同期比30.9%減)となりました。

<!-- PageBreak -->

##### 2 キャッシュ·フローの状況

当事業年度末における現金及び現金同等物(以下「資金」という。)の残高は、前事業年度末に比

べ17百万円減少し、920百万円となりました。当事業年度における各キャッシュ·フローの状況と

それらの要因は次のとおりであります。

###### (営業活動によるキャッシュ·フロー)

営業活動の結果使用した資金は82百万円(前年同期は149百万円の使用)となりました。これは主

に、税金等調整前当期純利益263百万円を計上した一方で、未成工事支出金の増加281百万円や工事

未払金の減少126百万円、法人税等の支払額196百万円等があったことによるものであります。

###### (投資活動によるキャッシュ·フロー)

投資活動の結果使用した資金は20百万円(前年同期は20百万円の使用)となりました。これは主

に、AZUMAテクノロジーセンターの開設に伴う有形固定資産の取得等による支出があったことによ

るものであります。

###### (財務活動によるキャッシュ·フロー)

財務活動の結果得られた資金は85百万円(前年同期は467百万円の収入)となりました。これは主

に、配当金の支払額112百万円やリース債務の返済支出があったものの、長期借入れによる収入が上

回ったことによるものであります。

####### 3 生産、受注及び販売の実績

当社グループの建設事業においては、受注生産形態をとっております。当事業年度における受注

工事高は11,050百万円、完成工事高は10,547百万円となりました。次期繰越工事高は5,903百万円と

なり、次期以降の売上確保に向けた手持ち工事量は堅調に推移しております。

######## (2) 経営者の視点による経営成績等の状況に関する分析·検討内容

経営者の視点による当社の経営成績等の状況に関する認識及び分析·検討内容は次のとおりであ

ります。なお、文中の将来に関する事項は、当事業年度末現在において判断したものであります。

######## 1 財政状態及び経営成績の状況に関する認識及び分析·検討内容

当事業年度の経営成績につきましては、売上高は前期比横ばい圏内を維持したものの、各段階利

益においては大幅な減益となりました。この主な要因は、建設事業において、コンクリートや鉄鋼

材等の主要資材価格が高止まりしたことに加え、慢性的な人手不足を背景とした労務費の上昇が工

事原価を押し上げたことにあります。また、「2024年問題」に対応するための現場支援体制の強化

や、DX推進に向けたシステム投資等の先行費用が増加したことも利益を圧迫する要因となりまし

た。当社としては、これらの環境変化に対応すべく、積算精度の向上や民間工事における価格転嫁

交渉を強化しておりますが、当期においてはその効果が十分に浸透するには至りませんでした。

今後の見通しにつきましては、中期経営計画「AZUMA Future Plan 2027」に基づき、ICT施工の

活用による生産性の抜本的向上と、高付加価値分野へのシフトを加速させることで、収益性の改善

を図ってまいります。また、不動産事業においては、市況変動の影響を受けにくい賃貸収入の比率を

高めるなど、安定収益基盤の構築に努めます。

2 キャッシュ·フローの状況の分析·検討内容並びに資本の財源及び資金の流動性に係る情報

<!-- PageBreak -->

当事業年度の営業キャッシュ·フローはマイナスとなりましたが、これは主に将来の売上につなが

る未成工事支出金(着工中物件)が増加したことや、仕入債務の支払いが順調に進んだことによる

ものであり、事業運営上の懸念はないと判断しております。当社の資金需要の主なものは、建設事

業における資材購入費、外注費等の運転資金及び事業拡大に伴う設備投資資金であります。これらの

資金需要に対しては、営業活動によるキャッシュ·フロー及び金融機関からの借入により賄うこと

を基本方針としております。当事業年度末における現金及び現金同等物の残高は920百万円あり、ま

た、主要取引金融機関との間で十分な融資枠を確保していることから、当面の事業活動に必要な流

動性は十分に確保されていると認識しております。

######### 3 重要な会計上の見積り及び当該見積りに用いた仮定

当社の財務諸表は、わが国において一般に公正妥当と認められる会計基準に基づき作成されてお

ります。この財務諸表の作成にあたって、資産·負債の報告金額及び収益·費用の報告金額に影響を

及ぼす見積り及び仮定を用いております。特に、建設事業における「一定の期間にわたり充足され

る履行義務(工事進行基準)」の適用にあたっては、工事収益総額、工事原価総額及び決算日におけ

る進捗率の見積りが重要となります。これらの見積りについては、過去の実績や現在の事業環境、

今後の工事計画等を勘案して合理的に算出しておりますが、資材価格の急激な変動や工期の変更

等、不測の事態が発生した場合には、実際の結果が見積りと異なる可能性があります。

空·サンプルグ

<!-- PageBreak -->

### 5 【経営上の重要な契約等】

特記事項はありません。

空·サンプルデー

<!-- PageBreak -->

### 6 【研究開発活動】

当社は、社会、顧客及び社内各部門のニーズに対応した技術開発を推進するため、本社技術部及び

2024年6月に開設した「AZUMAテクノロジーセンター」を中心として、環境負荷低減、生産性向

上、防災·減災及びインフラ維持管理等の分野において積極的な研究開発活動を行っております。

中期経営計画「AZUMA Future Plan 2027」に基づく重点施策として、ICTを活用した次世代施工シ

ステムの構築や、カーボンニュートラル社会の実現に向けた環境技術の開発に注力しております。ま

た、産学連携による共同研究も推進し、外部知見を取り入れたオープンイノベーションにも取り組ん

でおります。

当社における研究開発活動は主に建設事業に係るものであり、当事業年度における研究開発費の総

額は4百万円であります。なお、特定のプロジェクトにおける技術改良費等は、発生時に工事原価と

して処理しております。

当事業年度における主な研究開発活動の成果は次のとおりであります。

#### 1 環境配慮型技術(GX関連)

脱炭素社会の実現に貢献するため、建設材料及び施工プロセスにおける環境負荷低減技術の開発

を進めております。具体的には、産業副産物を有効利用した低炭素型コンクリート「AZUMA-ECO

Cret」の実用化に向けた試験施工を実施し、従来の普通ポルトランドセメントを用いたコンクリー

トと比較して、CO2排出量を約40%削減できることを確認いたしました。また、建設発生土の有効

利用技術として、現場内での改良·再利用を促進する「土質改良シミュレーションシステム」を開発

し、土砂運搬に伴うCO2排出量の削減に取り組んでおります。

#### 2 生産性向上· DX関連技術

建設現場における労働力不足の解消と生産性向上を図るため、i-Constructionに対応したICT施工

技術の開発及び導入を推進しております。当事業年度は、3次元設計データとGNSS(全球測位衛星

システム)を連動させた「ICT建機自動制御システム」の適用現場を拡大し、施工精度の向上と丁張

り作業の削減を実現いたしました。また、AI(人工知能)を活用した配筋検査システム「AZUMA-

Smart Check」を開発し、検査業務の効率化と帳票作成の自動化に成功しました。 さらに、ウェア

ラブルカメラを活用した遠隔臨場システムの運用を本格化し、移動時間の削減による業務効率化と、

若手技術者への遠隔指導による技術伝承を推進しております。

#### 3 防災·減災及びインフラ維持管理技術

激甚化する自然災害への対応や老朽化するインフラ構造物の維持管理に関する技術開発に取り組

んでおります。 河川堤防の強化技術として、従来の工法よりも短工期かつ低コストで施工可能な

「高強度薄層補強工法」の改良を行い、施工性の向上を確認いたしました。また、ドローンによる

赤外線サーモグラフィ調査を用いた「構造物変状自動検出システム」の開発に着手し、点検業務の高

度化·効率化を目指しております。

<!-- PageBreak -->

# 第3【設備の状況】

## 1 【設備投資等の概要】

当事業年度において、当社グループは技術開発力の強化及び施工効率の向上を目的として、総額

20百万円の設備投資を実施いたしました。

セグメント別の主な設備投資の概要は、次のとおりであります。

### 1 建設事業

建設事業におきましては、2024年6月に開設した「AZUMAテクノロジーセンター」における研究

用設備及び備品の拡充、並びに現場生産性向上を目的としたICT施工関連機器(3次元測量機、ドロ

ーン等)の導入、老朽化した機械装置及び車両運搬具の更新を中心に、総額18百万円の設備投資を

実施いたしました。

### 2 不動産事業

当事業年度において、重要な設備投資はありません。

### 3 その他(全社共通)

全社的な管理業務の効率化及びDX推進を目的としたサーバー機器の更新やネットワーク環境の整

備等、総額2百万円の設備投資を実施いたしました。

なお、当事業年度において、重要な設備の除却、売却等はありません。

<!-- PageBreak -->

## 2 【主要な設備の状況】

当社における主要な設備は、次のとおりであります。

2025年3月31日現在

<table>

<tr>

<th>事業所名 (所在地)</th>

<th>セグメントの 名称</th>

<th>設備の 内容</th>

<th>建物及び 構築物</th>

<th>帳簿価額( 機械装置 及び運搬具</th>

<th>百万円) 土地 (面積m2)</th>

<th>その他</th>

<th>従業員数 (名)</th>

<th>合計</th>

</tr>

<tr>

<td>本社 (茨城県水戸市)</td>

<td>建設事業 全社(共通) その他</td>

<td>本社ビル 事務所 社宅</td>

<td>580</td>

<td>10</td>

<td>650 (2,500)</td>

<td>40</td>

<td>1,280</td>

<td>110 [15]</td>

</tr>

<tr>

<td>東京支店 (東京都千代田区)</td>

<td>建設事業</td>

<td>事務所</td>

<td>150</td>

<td>5</td>

<td>- (一)</td>

<td>15</td>

<td>170</td>

<td>45 [5]</td>

</tr>

<tr>

<td>土浦営業所 (茨城県土浦市)</td>

<td>建設事業</td>

<td>事務所 倉庫</td>

<td>120</td>

<td>20</td>

<td>200 (1,800)</td>

<td>5</td>

<td>345</td>

<td>30 [5]</td>

</tr>

<tr>

<td>機材センター (茨城県ひたちなか 市)</td>

<td>建設事業</td>

<td>建設用機械 車両運搬具</td>

<td>50</td>

<td>110</td>

<td>350 (5,000)</td>

<td>5</td>

<td>515</td>

<td>15 [8]</td>

</tr>

<tr>

<td>AZUMAテクノロジ ーセンター (茨城県水戸市)</td>

<td>建設事業</td>

<td>研究施設 検査機器</td>

<td>80</td>

<td>0</td>

<td>- (一)</td>

<td>25</td>

<td>105</td>

<td>4 [2]</td>

</tr>

<tr>

<td>賃貸用不動産 (茨城県水戸市 他)</td>

<td>不動産事業</td>

<td>賃貸用建物 賃貸用土地</td>

<td>200</td>

<td>-</td>

<td>150 (1,200)</td>

<td>-</td>

<td>350</td>

<td>- [一]</td>

</tr>

<tr>

<td></td>

<td>合計</td>

<td></td>

<td>1,180</td>

<td>145</td>

<td>1,350 (10,500)</td>

<td>90</td>

<td>2,765</td>

<td>204 [35]</td>

</tr>

</table>

(注) 1 帳簿価額には、建設仮勘定を含んでおりません。

2 土地の面積の〔〕内は、借地の面積(単位:m2)であり、外書きしております。

3 建物及び構築物の一部には、賃借している建物が含まれております。

4 従業員数の〔〕は、臨時雇用者数を外書きしております。

5 「その他」は、工具、器具及び備品並びにリース資産であります。

6 AZUMAテクノロジーセンターは本社隣接地にあるため、土地の帳簿価額は本社に含めて表示しております。

空

<!-- PageBreak -->

## 3 【設備の新設、除却等の計画】

当事業年度末現在における重要な設備の新設等の計画は、以下のとおりであります。

当社グループは、中期経営計画「AZUMA Future Plan 2027」において、生産性向上と業務効率化

を重要施策として掲げており、翌事業年度においては、ICT施工体制の強化及び基幹システムの刷新

等、総額200百万円の設備投資を計画しております。

なお、資金計画につきましては、自己資金及び金融機関からの借入金により充当する予定でありま

す。

### (1) 重要な設備の新設等

<table>

<tr>

<th rowspan="2">事業所名 (所在地)</th>

<th rowspan="2">セグメン ト の名称</th>

<th rowspan="2">設備の内 容</th>

<th colspan="2">投資予定金額 (百万円)</th>

<th rowspan="2">資金調達 方法</th>

<th colspan="2">着手及び完了予定年月</th>

<th rowspan="2">完成後の 増加能力</th>

</tr>

<tr>

<th>総額</th>

<th>既支払額</th>

<th>着手</th>

<th>完了</th>

</tr>

<tr>

<td>機材セン ター (茨城県 ひたちな か市)</td>

<td>建設事業</td>

<td>ICT対応建 設機械 (油圧シ ョベル他)</td>

<td>120</td>

<td>-</td>

<td>自己資金 借入金</td>

<td>2025年5月</td>

<td>2026年3月</td>

<td>施工能力 の向上 及び省力 化</td>

</tr>

<tr>

<td>本社 (茨城県 水戸市)</td>

<td>全社 (共通)</td>

<td>基幹業務 システム (ERPシ ステム)</td>

<td>80</td>

<td>☒ -</td>

<td>自己資金</td>

<td>2025年4月</td>

<td>2026年9月</td>

<td>業務効率 化及び 経営管理 の高度化</td>

</tr>

</table>

(注) 上記の金額には消費税等は含まれておりません。

### (2) 重要な設備の除却等

経常的な設備の更新のための除却を除き、重要な設備の除却、売却等の計画はありません。

<!-- PageBreak -->

# 第4 【提出会社の状況】

## 1 【株式等の状況】

### (1) 【株式の総数等】

### 1 【株式の総数】

<table>

<tr>

<th>種類</th>

<th>発行可能株式総数(株)</th>

</tr>

<tr>

<td>普通株式</td>

<td>10,000,000</td>

</tr>

<tr>

<td>計</td>

<td>10,000,000</td>

</tr>

</table>

### 2 【発行済株式】

<table>

<tr>

<th>種類</th>

<th>事業年度末現在発行 数(株) (2025年3月31日)</th>

<th>提出日現在発行数 (株) (2025年6月25日)</th>

<th>上場金融商品取引所名 又は登録認可金融商品 取引業協会名</th>

<th>内容</th>

</tr>

<tr>

<td>普通株式</td>

<td>2,800,000</td>

<td>2,800,000</td>

<td>東京証券取引所 スタンダード市場</td>

<td>単元株式数 100株</td>

</tr>

<tr>

<td>計</td>

<td>2,800,000</td>

<td>2,800,000</td>

<td>-</td>

<td>-</td>

</tr>

</table>

### (2) 【新株予約権等の状況】

1 【ストックオプション制度の内容】

該当事項はありません。

2 【ライツプランの内容】

該当事項はありません。

3 【その他の新株予約権等の状況】

該当事項はありません。

(3)【行使価額修正条項付新株予約権付社債券等の行使状況等】

該当事項はありません。

### (4)【発行済株式総数、資本金等の推移】

<table>

<tr>

<th>年月日</th>

<th>発行済株式 総数増減数 (株)</th>

<th>発行済株式 総数残高 (株)</th>

<th>資本金増減額 (百万円)</th>

<th>資本金残高 (百万円)</th>

<th>資本準備金 増減額 (百万円)</th>

<th>資本準備金 残高 (百万円)</th>

</tr>

<tr>

<td>2020年4月1日 〜 2025年3月31 ⽇ (注)</td>

<td>-</td>

<td>2,800,000</td>

<td>-</td>

<td>1,400</td>

<td>-</td>

<td>1,200</td>

</tr>

</table>

<!-- PageBreak -->

(注) 当事業年度を含む過去5年間において、発行済株式総数、資本金及び資本準備金の変動はありません。

### (5)【所有者別状況】

2025年3月31日現在

株式の状況(1単元の株式数 100株)

<table>

<tr>

<th>区分</th>

<th>政府及 び 地方公 共 団体</th>

<th>金融機 関</th>

<th>金融商 品 取引業 者</th>

<th>その他 の 法人</th>

<th>外国法 人等 (個人 以外)</th>

<th>外国法 人等 (個人)</th>

<th>個人 その他</th>

<th>計</th>

<th>発行済 株式 総数に 占める 割合 (%)</th>

<th>単元未満 株式の状 況 (株)</th>

</tr>

<tr>

<td>株主数 (人)</td>

<td>0</td>

<td>4</td>

<td>2</td>

<td>12</td>

<td>2</td>

<td>0</td>

<td>852</td>

<td>872</td>

<td>-</td>

<td>-</td>

</tr>

<tr>

<td>所有株式数 (単元)</td>

<td>0</td>

<td>2,500</td>

<td>300</td>

<td>9,500</td>

<td>500</td>

<td>0</td>

<td>15,200</td>

<td>28,000</td>

<td>100.0</td>

<td>345</td>

</tr>

</table>

(注)

「個人その他」の欄には、自己株式310単元が含まれております。なお、単元未満株式の状況の欄には、自

己株式3株が含まれております。

### (6) 【大株主の状況】

2025年3月31日現在

発行済株

式

氏名又は名称

所有株式数

(株)

(自己株

式を

除く。)の

総数に対

する

所有株式

数

の割合

(%)

株式会社ヤマモト·ホールディングス

茨城県水戸市三の丸一丁目

600,000

21.67

茨城あずま建設従業員持株会

茨城県水戸市三の丸一丁目

250,000

9.03

株式会社水戸銀行

茨城県水戸市南町二丁目

140,000

5.05

山本 健一

茨城県水戸市

120,000

4.33

茨城あずま建設取引先持株会

茨城県水戸市三の丸一丁目

100,000

3.61

日本マスタートラスト信託銀行株式会社

(信託口)

東京都港区浜松町二丁目

80,000

2.89

北関東コンクリート工業株式会社

茨城県ひたちなか市

70,000

2.52

山本 修

茨城県水戸市

60,000

2.16

明治通り生命保険相互会社

東京都千代田区丸の内

50,000

1.80

水戸信用金庫

茨城県水戸市大町

40,000

1.44

計

-

1,510,000

54.53

住所

サンプルテーン

(注)

「発行済株式(自己株式を除く。)の総数に対する所有株式数の割合」は、自己株式31,003株(単元未満株

式を含む。)を控除して計算しております。なお、小数点以下第3位を四捨五入しております。

<!-- PageBreak -->

## 2 【自己株式の取得等の状況】

### (1)【株主総会決議による取得の状況】

該当事項はありません。

### (2)【取締役会決議による取得の状況】

【会社法第155条第3号による取得】

区分

株式数 (株)

価額の総額(円)

取締役会(2024年11月14日)での決議状況

(取得期間 2024年11月15日~2025年3月31日)

50,000 80,000,000

当事業年度前における取得自己株式

-

-

当事業年度における取得自己株式

30,000 36,000,000

残存決議株式の総数及び価額の総額

20,000 44,000,000

当期間における取得自己株式

-

-

(注) 当期間における取得自己株式には、2025年6月1日からこの有価証券報告書提出日までの取得株式数は含め

ておりません。

### (3)【株主総会決議又は取締役会決議に基づかないものの内容】

【会社法第155条第7号による取得】

区分

株式数 (株)

価額の総額(円)

当事業年度における取得自己株式

33,600

当期間における取得自己株式

-

-

(注) 当期間における取得自己株式には、2025年6月1日からこの有価証券報告書提出日までの単元未満株式の買

取りによる株式数は含めておりません。

### (4)【取得自己株式の処理状況及び保有状況】

<table>

<tr>

<th colspan="2">区分</th>

<th>当事業年度 処分価額の総 額(円)</th>

<th>当期間 処分価額の総額 (円)</th>

</tr>

<tr>

<td colspan="2">引き受ける者の募集を行った取得自己株式</td>

<td>- -</td>

<td></td>

</tr>

<tr>

<td colspan="2">消却の処分を行った取得自己株式</td>

<td>- -</td>

<td></td>

</tr>

<tr>

<td colspan="2">合併、株式交換、株式交付、会社分割に係る移転を行った取得 自己株式</td>

<td>- -</td>

<td></td>

</tr>

<tr>

<td>その他</td>

<td></td>

<td>- -</td>

<td></td>

</tr>

<tr>

<td colspan="2">保有自己株式数</td>

<td>31,003 -</td>

<td></td>

</tr>

</table>

(注) 1. 当期間における保有自己株式数には、2025年6月1日からこの有価証券報告書提出日までの取得又は処

分による株式数は含めておりません。

2\. 保有自己株式数には、単元未満株式を含めております。

<!-- PageBreak -->

## 3 【配当政策】

当社は、株主に対する利益還元を経営の重要課題の一つと位置付けております。配当につきまし

ては、将来の事業展開と経営体質の強化のために必要な内部留保を確保しつつ、安定的かつ継続的

な配当を行うとともに、業績に応じた適正な利益還元を行うことを基本方針としております。具体

的には、連結配当性向30%程度を目安とし、キャッシュ·フローの状況や財務の健全性等を総合的

に勘案して決定してまいります。

当社は、中間配当と期末配当の年2回の剰余金の配当を行うことができる旨を定款に定めており

ます。これらの剰余金の配当の決定機関は、期末配当については株主総会、中間配当については取

締役会であります。

当事業年度の配当につきましては、上記方針に基づき、1株当たり25円(配当性向32.2%)の期

末配当を実施することを決定いたしました。内部留保資金につきましては、経営基盤の強化及び将

来の事業拡大のための設備投資、DX推進投資、人材育成等の成長投資に有効に活用し、企業価値の

向上に努めてまいります。

なお、当事業年度に係る剰余金の配当は以下のとおりであります。

<table>

<tr>

<th>決議年月日</th>

<th>配当金の総額(百万円)</th>

<th>1株当たり配当額(円)</th>

</tr>

<tr>

<td>2025年6月25日 定時株主総会決議</td>

<td>空·サンダ 69</td>

<td>BY 25.00</td>

</tr>

</table>

<!-- PageBreak -->

## 4 【コーポレート·ガバナンスの状況等】

### (1) 【コーポレート·ガバナンスの概要】

### 1 コーポレート·ガバナンスに関する基本的な考え方

当社グループは、持続的な成長と中長期的な企業価値の向上を実現するためには、経営の透明性、

公正性及び健全性を確保するとともに、迅速な意思決定が可能な経営体制の構築が不可欠であると

認識しております。株主をはじめ、顧客、取引先、地域社会、従業員等のステークホルダーとの信頼

関係を深め、社会的責任を果たすことを経営の重要課題と位置付け、コーポレート·ガバナンスの充

実に継続的に取り組んでおります。

### 2 企業統治の体制の概要及び当該体制を採用する理由

#### イ. 企業統治の体制の概要

当社は、会社法に基づく機関として株主総会、取締役会、監査役会及び会計監査人を設置してお

ります。また、経営の意思決定及び監督機能と業務執行機能を分離し、権限委譲による迅速な業務執

行を図るため、執行役員制度を導入しております。さらに、取締役会の諮問機関として、役員の指

名及び報酬等に関する手続きの公正性·透明性を高めるため、社外役員を主要な構成員とする任意

の指名·報酬委員会を設置しております。

(取締役会)

当社の取締役会は、社外取締役2名を含む取締役6名で構成されており、原則として毎月1回の定時

取締役会のほか、必要に応じて臨時取締役会を開催しております。取締役会は、法令及び定款に定め

られた事項並びに経営に関する重要事項を決定するとともに、取締役の職務執行の監督を行ってお

ります。

(監査役会)

x

当社の監査役会は、社外監査役2名を含む監査役3名で構成されております。監査役会は原則とし

て毎月1回開催され、監査方針、監査計画等の重要事項を協議·決定しております。各監査役は、取

締役会等の重要会議への出席、重要な決裁書類の閲覧、業務及び財産の状況調査等を通じて、取締

役の職務執行を監査しております。

(経営会議)

常勤取締役及び執行役員で構成される経営会議を原則として週1回開催しております。経営会議で

は、取締役会決議事項の事前審議を行うとともに、業務執行に関する重要事項の協議·決定を行っ

ております。

【コーポレート·ガバナンス体制の模式図】

<figure>

【 株主総会

│

[選任·解任]––> ■取締役会(経営の基本方針決定·業務執行の監督)

│

│

│

</figure>

<!-- PageBreak -->

<figure>

│

│

[諮問]––>

☐

指名·報酬委員会(任意の諮問機

関)

│

│

│

│

│

[選定·監督]––>代表取締役社長

│

│

│

[選任·解任]––>

監査役会

\>

☐

経営会議

[監査]

│

│

│

│

│

│

執行役員·各事業本

部

[選任·解任]––> ■会計監査人

│

––– [連携] ––> □ 内部監査室

☐

</figure>

ロ. 当該体制を採用する理由

当社は、監査役会設置会社として、独立した立場にある監査役が取締役の職務執行を監査する体

制を採用しております。これに加え、豊富な経験と知見を有する社外取締役を選任し、取締役会に

おける議論の活性化と経営監督機能の強化を図っております。また、執行役員制度の導入により、

監督機能と業務執行機能を分離することで、迅速かつ効率的な業務執行体制を構築しております。以

上のことから、現在のコーポレート·ガバナンス体制は、当社にとって有効かつ適切であると判断

し、採用しております。

### 3 企業統治に関するその他の事項

#### イ. 内部統制システム及びリスク管理体制の整備状況

当社は、業務の適正性を確保するため、「内部統制システム構築の基本方針」を定め、これに基づ

き社内規程の整備及び運用を行っております。コンプライアンス体制については、全役職員が遵守す

べき行動規範を定め、定期的な研修を実施しております。また、代表取締役社長を委員長とするリス

ク管理委員会を設置し、事業活動に伴うリスクの網羅的な把握と低減策の推進を図っております。さ

らに、法令違反や不正行為の早期発見·是正を目的として、社内外に窓口を設けた内部通報制度

(ヘルプライン)を整備し、通報者の保護を徹底した上で運用しております。

#### ロ. 責任限定契約の内容の概要

当社は、会社法第427条第1項の規定に基づき、社外取締役及び社外監査役との間において、同法

第423条第1項の損害賠償責任を限定する契約を締結しております。当該契約に基づく損害賠償責任

の限度額は、法令が規定する額としております。

##### ハ. 取締役の定数

当社の取締役は10名以内とする旨を定款に定めております。

##### 二. 取締役の選任の決議要件

当社は、取締役の選任決議について、議決権を行使することができる株主の議決権の3分の1以上

を有する株主が出席し、その議決権の過半数をもって行う旨を定款に定めております。また、取締役

の選任決議は、累積投票によらないものとする旨を定款に定めております。

##### ホ. 株主総会の特別決議要件

<!-- PageBreak -->

当社は、会社法第309条第2項に定める株主総会の特別決議要件について、議決権を行使すること

ができる株主の議決権の3分の1以上を有する株主が出席し、その議決権の3分の2以上をもって行う

旨を定款に定めております。これは、株主総会における特別決議の定足数を緩和することにより、株

主総会の円滑な運営を行うことを目的とするものであります。

空·サンプルデー

<!-- PageBreak -->

###### (2) 【役員の状況】

####### 1 役員一覧

男性7名、女性2名(役員のうち女性の比率22.2%)

<table>

<tr>

<th>役職名</th>

<th colspan="2">氏名</th>

<th>生年月日</th>

<th></th>

<th>略歴</th>

<th>任期</th>

<th>所有株式数 (千株)</th>

</tr>

<tr>

<td>代表取締</td>

<td>山本</td>

<td>健一</td>

<td>1965年5月</td>

<td>1988年4月</td>

<td>大成建設株式会社入社</td>

<td>(注)3</td>

<td>120</td>

</tr>

<tr>

<td>役社長</td>

<td></td>

<td></td>

<td>15日生</td>

<td>2000年4月</td>

<td>当社入社</td>

<td></td>

<td></td>

</tr>

<tr>

<td></td>

<td></td>

<td></td>

<td></td>

<td>2005年6月</td>

<td>取締役建築本部長</td>

<td></td>

<td></td>

</tr>

<tr>

<td></td>

<td colspan="2"></td>

<td></td>

<td>2008年6月</td>

<td>常務取締役営業本部長</td>

<td></td>

<td></td>

</tr>

<tr>

<td></td>

<td></td>

<td></td>

<td></td>

<td>2010年6月</td>

<td>代表取締役社長(現任)</td>

<td></td>

<td></td>

</tr>

<tr>

<td>常務取締</td>

<td>佐藤</td>

<td>修</td>

<td>1970年8月</td>

<td>1993年4月</td>

<td>株式会社常陽銀行入行</td>

<td>(注)3</td>

<td>15</td>

</tr>

<tr>

<td>役</td>

<td></td>

<td></td>

<td>20日生</td>

<td>2010年4月</td>

<td>当社入社 財務部長</td>

<td></td>

<td></td>

</tr>

<tr>

<td>管理本部</td>

<td colspan="2"></td>

<td></td>

<td>2015年6月</td>

<td>取締役管理本部長</td>

<td></td>

<td></td>

</tr>

<tr>

<td>⻑</td>

<td></td>

<td></td>

<td></td>

<td>2020年6月</td>

<td>常務取締役管理本部長(現任)</td>

<td></td>

<td></td>

</tr>

<tr>

<td>取締役</td>

<td>田中</td>

<td>誠</td>

<td>1968年3月</td>

<td>1990年4月</td>

<td>当社入社</td>

<td>(注)3</td>

<td>8</td>

</tr>

<tr>

<td>建築本部</td>

<td></td>

<td></td>

<td>10日生</td>

<td>2010年4月</td>

<td>建築部次長</td>

<td></td>

<td></td>

</tr>

<tr>

<td>⻑</td>

<td colspan="2"></td>

<td></td>

<td>2015年4月</td>

<td>建築部長</td>

<td></td>

<td></td>

</tr>

<tr>

<td></td>

<td></td>

<td></td>

<td></td>

<td>2018年6月</td>

<td>取締役建築本部長(現任)</td>

<td></td>

<td></td>

</tr>

<tr>

<td>取締役</td>

<td>鈴木</td>

<td>一郎</td>

<td>1962年11</td>

<td>1985年4月</td>

<td>当社入社</td>

<td>(注)3</td>

<td>5</td>

</tr>

<tr>

<td>土木本部</td>

<td></td>

<td></td>

<td>月5日生</td>

<td>2008年4月</td>

<td>土木部次長</td>

<td></td>

<td></td>

</tr>

<tr>

<td>⻑</td>

<td></td>

<td></td>

<td></td>

<td>2012年4月</td>

<td>土木部長</td>

<td></td>

<td></td>

</tr>

<tr>

<td></td>

<td></td>

<td></td>

<td></td>

<td>2016年6月</td>

<td>取締役土木本部長(現任)</td>

<td></td>

<td></td>

</tr>

<tr>

<td>取締役</td>

<td>渡辺</td>

<td>隆</td>

<td>1958年1月</td>

<td>1980年4月</td>

<td>株式会社日立製作所入社</td>

<td>(注)3</td>

<td>-</td>

</tr>

<tr>

<td></td>

<td></td>

<td></td>

<td>25日生</td>

<td>2010年4月</td>

<td>同社 執行役茨城支社長</td>

<td></td>

<td></td>

</tr>

<tr>

<td></td>

<td></td>

<td></td>

<td></td>

<td>2018年6月</td>

<td>株式会社茨城産業振興協会 理事長</td>

<td></td>

<td></td>

</tr>

<tr>

<td></td>

<td></td>

<td></td>

<td></td>

<td>2020年6月</td>

<td>当社取締役(現任)</td>

<td></td>

<td></td>

</tr>

<tr>

<td>取締役</td>

<td>高橋</td>

<td>美咲</td>

<td>1975年9月</td>

<td>2000年10月</td>

<td>弁護士登録(第一東京弁護士会)</td>

<td>(注)3</td>

<td>-</td>

</tr>

<tr>

<td></td>

<td></td>

<td></td>

<td>12日生</td>

<td>2000年10月</td>

<td>西村あさひ法律事務所入所</td>

<td></td>

<td></td>

</tr>

<tr>

<td></td>

<td></td>

<td></td>

<td></td>

<td>2015年4月</td>

<td>高橋法律事務所 開設 代表弁護士(現任)</td>

<td></td>

<td></td>

</tr>

<tr>

<td></td>

<td></td>

<td></td>

<td></td>

<td>2022年6月</td>

<td>当社取締役(現任)</td>

<td></td>

<td></td>

</tr>

<tr>

<td>常勤監査</td>

<td>小林</td>

<td>博</td>

<td>1964年7月</td>

<td>1987年4月</td>

<td>当社入社</td>

<td>(注)4</td>

<td>3</td>

</tr>

<tr>

<td>役</td>

<td colspan="2"></td>

<td>8日生</td>

<td>2010年4月</td>

<td>総務部長</td>

<td></td>

<td></td>

</tr>

<tr>

<td></td>

<td colspan="2"></td>

<td></td>

<td>2015年4月</td>

<td>監査室長</td>

<td></td>

<td></td>

</tr>

<tr>

<td></td>

<td></td>

<td></td>

<td></td>

<td>2019年6月</td>

<td>常勤監査役(現任)</td>

<td></td>

<td></td>

</tr>

<tr>

<td>監査役</td>

<td>伊藤</td>

<td>健二</td>

<td>1960年2月</td>

<td>1985年10月</td>

<td>青山監査法人入所</td>

<td>(注)5</td>

<td>-</td>

</tr>

<tr>

<td></td>

<td></td>

<td></td>

<td>15日生</td>

<td>1989年3月</td>

<td>公認会計士登録</td>

<td></td>

<td></td>

</tr>

<tr>

<td></td>

<td></td>

<td></td>

<td></td>

<td>2010年7月</td>

<td>伊藤公認会計士事務所 所長(現任)</td>

<td></td>

<td></td>

</tr>

<tr>

<td></td>

<td></td>

<td></td>

<td></td>

<td>2018年6月</td>

<td>当社監査役(現任)</td>

<td></td>

<td></td>

</tr>

<tr>

<td>監査役</td>

<td>中村</td>

<td>由美</td>

<td>1972年12</td>

<td>1995年4月</td>

<td>茨城大学人文学部 助手</td>

<td>(注)6</td>

<td>-</td>

</tr>

<tr>

<td></td>

<td>⼦</td>

<td></td>

<td>月3日生</td>

<td>2005年4月</td>

<td>同大学 准教授</td>

<td></td>

<td></td>

</tr>

<tr>

<td></td>

<td></td>

<td></td>

<td></td>

<td>2010年4月</td>

<td>同大学 教授(現任)</td>

<td></td>

<td></td>

</tr>

<tr>

<td></td>

<td></td>

<td></td>

<td></td>

<td>2021年6月</td>

<td>当社監査役(現任)</td>

<td></td>

<td></td>

</tr>

<tr>

<td></td>

<td></td>

<td></td>

<td></td>

<td></td>

<td>計</td>

<td></td>

<td>151</td>

</tr>

</table>

(注) 1 取締役 渡辺隆及び高橋美咲は、社外取締役であります。

2 監査役 伊藤健二及び中村由美子は、社外監査役であります。

<!-- PageBreak -->

3 取締役の任期は、2025年3月期に係る定時株主総会終結の時から2026年3月期に係る定時株主総会終結の時まで

であります。

4 監査役 小林博の任期は、2023年3月期に係る定時株主総会終結の時から2027年3月期に係る定時株主総会終結の

時までであります。

5 監査役 伊藤健二の任期は、2022年3月期に係る定時株主総会終結の時から2026年3月期に係る定時株主総会終結

の時までであります。

6 監査役 中村由美子の任期は、2025年3月期に係る定時株主総会終結の時から2029年3月期に係る定時株主総会終

結の時までであります。

7 当社では、経営の意思決定·監督機能と業務執行機能を分離し、権限委譲による迅速な業務執行を図るため、

執行役員制度を導入しております。執行役員は8名で、建築本部副本部長 佐々木剛、土木本部副本部長 鈴木雅

人、営業本部長 渡辺正樹、技術部長 加藤英樹、総務部長 山田太郎、経理部長 斎藤次郎、東京支店長 小川淳、

AZUMAテクノロジーセンター長 吉田浩二で構成されております。

空·サンプルデー

<!-- PageBreak -->

###### (3) 【監査の状況】

####### 1 監査役監査の状況

当社の監査役会は、常勤監査役 1名及び社外監査役2名の計3名で構成されております。常勤監

査役小林博は、当社における長年の経理·総務部門等の実務経験を有しており、社内情報及び業界

動向に精通しております。社外監査役伊藤健二は、公認会計士の資格を有しており、財務及び会計

に関する相当程度の知見を有しております。社外監査役中村由美子は、大学教授として長年教育·

研究に携わっており、コンプライアンス及びガバナンスに関する豊富な見識を有しております。な

お、監査役の職務を補助する専任のスタッフは配置しておりませんが、必要に応じて管理本部のス

タッフが監査業務の支援を行う体制をとっております。

監査役会は、原則として毎月1回開催するほか、必要に応じて臨時監査役会を開催しております。

当事業年度においては合計14回開催いたしました。監査役会における主な検討事項は、監査方針及

び監査計画の策定、会計監査人の監査の方法及び結果の相当性の判断、内部統制システムの整備·運

用状況の確認、取締役の職務執行状況の監査等であります。各監査役は、監査役会で定めた監査方

針及び業務分担に従い、取締役会等の重要会議への出席、重要な決裁書類等の閲覧、本社及び各事

業所における業務及び財産の状況調査を行うとともに、代表取締役との定期的な意見交換を実施し

ております。

当事業年度における監査役会等の開催状況及び個々の監査役の出席状況は以下のとおりでありま

す。

<table>

<tr>

<th>役職名</th>

<th>氏名</th>

<th>監査役会出席状況</th>

</tr>

<tr>

<td>常勤監査役</td>

<td>小林 博</td>

<td>14回/14回(100%)</td>

</tr>

<tr>

<td>監査役(社外)</td>

<td>伊藤 健二</td>

<td>14回/14回(100%)</td>

</tr>

<tr>

<td>監査役(社外)</td>

<td>中村 由美子</td>

<td>14回/14回(100%)</td>

</tr>

</table>

###### 2 内部監査の状況

当社は、代表取締役社長直轄の組織として「内部監査室」(3名体制)を設置しております。内部

監査室は、年度監査計画に基づき、本社各部門及び各拠点·作業所における業務執行の妥当性、効

率性及びコンプライアンスの遵守状況について監査を実施しております。監査結果については、代表

取締役社長及び被監査部門に報告するとともに、改善事項についてはフォローアップ監査を実施し、

実効性を確保しております。また、財務報告に係る内部統制の評価につきましても、内部監査室が

事務局となり、全社的な内部統制の整備·運用状況のモニタリングを行っております。 内部監査

室、監査役及び会計監査人は、それぞれの監査計画や監査結果について定期的に情報交換を行うと

ともに、必要に応じて監査への立ち合いを求めるなど、三様監査の連携強化に努めております。

#### 3 会計監査の状況

## イ、 監査法人の名称

ひかり監査法人

## □. 継続監査期間

18年間

<!-- PageBreak -->

### ハ. 業務を執行した公認会計士

指定有限責任社員·業務執行社員 斉藤 誠

指定有限責任社員·業務執行社員 石井 健

## 二. 監査業務に係る補助者の構成

当社の会計監査業務に係る補助者は、公認会計士4名、その他8名であります。

## ホ. 監査法人の選定方針と理由

監査役会は、会計監査人の選定に際して、監査法人の独立性、専門性、監査体制の整備状況、

監査報酬の妥当性等を総合的に勘案して判断しております。また、監査役会は、会計監査人が会社

法第340条第1項各号に定める項目に該当すると認められる場合は、監査役全員の同意により会計監

査人を解任いたします。このほか、会計監査人の職務の執行に支障がある場合等、その必要があると

認められる場合は、株主総会に提出する会計監査人の解任又は不再任に関する議案の内容を決定い

たします。ひかり監査法人については、これまでの監査実績等を踏まえ、当社の事業規模や特性に

適した監査体制を有しており、会計監査が適正に行われていると判断したため、選定しております。

### へ、 監査役及び監査役会による会計監査人の評価

監査役及び監査役会は、会計監査人から監査計画、監査実施状況及び監査結果の報告を受け、

その内容を確認するとともに、会計監査人の独立性及び専門性が確保されているか、監査品質管理

体制が適切に整備·運用されているか等の観点から評価を行っております。その結果、会計監査人の

監査の方法及び結果は相当であると評価しております。

## 4 監査報酬の内容等

### イ. 監査公認会計士等に対する報酬

<table>

<tr>

<th rowspan="2">区分</th>

<th colspan="2">前事業年度</th>

<th colspan="2">当事業年度</th>

</tr>

<tr>

<th>監査証明業務に 基づく報酬 (百万円)</th>

<th>非監査業務に 基づく報酬 (百万円)</th>

<th>監査証明業務に 基づく報酬 (百万円)</th>

<th>非監査業務に 基づく報酬 (百万円)</th>

</tr>

<tr>

<td>提出会社</td>

<td>50</td>

<td>-</td>

<td>52</td>

<td>2</td>

</tr>

<tr>

<td>連結子会社</td>

<td>-</td>

<td>-</td>

<td>-</td>

<td>-</td>

</tr>

<tr>

<td>計</td>

<td>50</td>

<td>-</td>

<td>52</td>

<td>2</td>

</tr>

</table>

(注) 当社における非監査業務の内容は、新基幹システム導入に係る内部統制構築支援業務等であります。

ロ. 監査公認会計士等と同一のネットワーク(ひかり国際提携会計事務所)に対する報酬(イ.

を除く)

該当事項はありません。

#### ハ. その他の重要な監査証明業務に基づく報酬の内容

該当事項はありません。

##### 二. 監査報酬の決定方針

当社の監査公認会計士等に対する監査報酬は、監査日数、監査業務の内容及び規模等を勘案

し、監査役会の同意を得て決定しております。

## ホ. 監査役会が会計監査人の報酬等に同意した理由

<!-- PageBreak -->

監査役会は、会計監査人の監査計画の内容、会計監査の職務遂行状況及び報酬見積りの算出

根拠等を精査した結果、会計監査人の報酬等は妥当であると判断し、会社法第399条第1項の同

意を行っております。

空·サンプルデー

<!-- PageBreak -->

## (4) 【役員の報酬等】

### 1 役員の報酬等の額又はその算定方法の決定に関する方針に係る事項

当社は、2021年2月15日開催の取締役会において、取締役の個人別の報酬等の内容に係る決定方

針を決議しております。また、取締役会は、当事業年度に係る取締役の個人別の報酬等の内容が決

定方針に沿うものであると判断しております。

#### ア. 基本方針

当社の役員報酬制度は、優秀な人材の確保と維持を図るとともに、持続的な企業価値向上へ

のインセンティブとして機能することを基本方針としております。具体的には、取締役(社外

取締役を除く)の報酬は、固定報酬としての「基本報酬」、単年度の業績目標の達成度に応じて

変動する「業績連動報酬(賞与)」、及び中長期的な企業価値向上を目的とした「非金銭報酬

(譲渡制限付株式報酬)」により構成しております。社外取締役及び監査役については、経営に

対する独立した客観的な立場を担うことから、固定報酬である「基本報酬」のみにより構成し

ております。

#### イ. 報酬の構成及び決定プロセス

(報酬構成)

取締役(社外取締役を除く)の報酬構成割合は、基本報酬:業績連動報酬:非金銭報酬=70:

20:10を目安として設定しております。ただし、業績連動報酬は業績目標の達成度等により変

動するため、上記割合は標準的なモデルケースにおける目安であります。

(決定プロセス)

取締役の報酬等は、株主総会で決議された報酬限度額の範囲内において決定しております。取締

役会は、役員報酬の決定手続きの公正性·透明性を確保するため、過半数を社外役員で構成す

る「指名·報酬委員会」に諮問し、その答申内容を尊重して取締役会で決定しております。 監

査役の報酬等は、株主総会で決議された報酬限度額の範囲内において、監査役の協議により決

定しております。

##### ウ、 業績連動報酬に係る指標

業績連動報酬(賞与)に係る指標については、本業の収益力を示す「営業利益」及び最終的

な株主への帰属利益を示す「当期純利益」を重要指標(KPI)として選定しております。当事業

年度における営業利益の実績は371百万円、当期純利益の実績は217百万円であり、資源価格高

騰等の影響により期初目標を下回る結果となりました。業績連動報酬の算定にあたっては、こ

れらの実績値に加え、各取締役の担当部門における定性的な評価を加味して決定しておりま

す。

##### エ. 非金銭報酬の内容

非金銭報酬として、取締役(社外取締役を除く)に対し、企業価値の持続的な向上を図るイ

ンセンティブを与えるとともに、株主の皆様との一層の価値共有を進めることを目的として、譲

渡制限付株式を付与しております。

2 役員区分ごとの報酬等の総額、報酬等の種類別の総額及び対象となる役員の員数

<!-- PageBreak -->

<table>

<tr>

<th rowspan="2">役員区分</th>

<th rowspan="2">報酬等の総額 (百万円)</th>

<th colspan="3">報酬等の種類別の総額(百万円)</th>

<th rowspan="2">対象となる 役員の員数 (名)</th>

</tr>

<tr>

<th>基本報酬</th>

<th>業績連動 報酬等</th>

<th>非金銭 報酬等</th>

</tr>

<tr>

<td>取締役 (社外取締役を除く。)</td>

<td>78</td>

<td>58</td>

<td>12</td>

<td>8</td>

<td>4</td>

</tr>

<tr>

<td>監査役 (社外監査役を除く。)</td>

<td>10</td>

<td>10</td>

<td>-</td>

<td>-</td>

<td>1</td>

</tr>

<tr>

<td>社外役員</td>

<td>22</td>

<td>22</td>

<td>-</td>

<td>-</td>

<td>4</td>

</tr>

</table>

(注) 1 取締役の報酬限度額は、2019年6月25日開催の定時株主総会において、年額200百万円以内(うち社外取

締役分は年額30百万円以内)と決議いただいております。

2 監査役の報酬限度額は、2019年6月25日開催の定時株主総会において、年額30百万円以内と決議いただいており

ます。

3 上記報酬限度額とは別枠で、2021年6月24日開催の定時株主総会において、取締役(社外取締役を除く)に対す

る譲渡制限付株式報酬として、年額30百万円以内かつ年間60,000株以内と決議いただいております。

3 提出会社が支払った報酬等の総額が1億円以上である者の個別開示

報酬等の総額が1億円以上である者が存在しないため、記載を省略しております。

空·サンプルテ

<!-- PageBreak -->

##### (5) 【株式の保有状況】

###### 1 投資株式の区分の基準及び考え方

当社は、保有目的が純投資目的である投資株式と純投資目的以外の目的である投資株式(政策保

有株式)の区分について、専ら株式の価値の変動または株式に係る配当の受領によって利益を得る

ことを目的として保有する株式を純投資目的である投資株式、それ以外の株式を純投資目的以外の

目的である投資株式(政策保有株式)として区分しております。

##### 2 純投資目的以外の目的で保有する投資株式

イ. 保有方針及び保有の合理性を検証する方法並びに個別銘柄の保有の適否に関する取締役会

等における検証の内容

当社は、取引先との安定的かつ長期的な取引関係の構築·維持、業務提携の円滑化等を通じて、

当社グループの中長期的な企業価値向上に資すると判断される場合に限り、必要最小限の株式を政策

保有株式として保有することとしております。

【縮減方針】

コーポレートガバナンス·コードの趣旨を踏まえ、中長期的な経済合理性や保有意義が希薄

化したと判断される銘柄については、市場への影響等を考慮しつつ、順次売却を進め、保有

残高の縮減を図る方針であります。

###### 【取締役会における検証】

取締役会において、毎年、個別の政策保有株式について、保有目的の適切性、取引先との関

係維持·強化による便益(配当金、関連取引利益等)が資本コストに見合っているか等を総

合的に精査し、保有継続の可否を検証しております。当事業年度における検証の結果、保有

意義が認められる銘柄については継続保有とし、一部の銘柄については縮減に向けた協議を

進めることを確認いたしました。

#### ロ. 銘柄数及び貸借対照表計上額

<table>

<tr>

<th>区分</th>

<th>銘柄数(銘柄)</th>

<th>貸借対照表計上額の 合計額(百万円)</th>

</tr>

<tr>

<td>非上場株式</td>

<td>5</td>

<td>52</td>

</tr>

<tr>

<td>非上場株式以外の株式</td>

<td>8</td>

<td>920</td>

</tr>

</table>

(注) 貸借対照表計上額の合計額は、当事業年度末(2025年3月31日)現在のものであります。

##### ハ. 特定投資株式の銘柄数及び貸借対照表計上額の情報

<table>

<tr>

<th>銘柄</th>

<th>株式数(株)</th>

<th>貸借対照表計上額 (百万円)</th>

<th>保有目的、定量的な保有効果 及び株式数が増加した理由</th>

</tr>

<tr>

<td rowspan="2">株式会社常陸フィナ ンシャルグループ</td>

<td>450,000</td>

<td>320</td>

<td>(保有目的) 金融取引の円滑化及び安定的かつ長期的な関係 維持のため。 (定量的な保有効果)</td>

</tr>

<tr>

<td>(450,000)</td>

<td>(300)</td>

<td>相手先との取引による金融サービスの享受及び 配当金の受領。</td>

</tr>

</table>

<!-- PageBreak -->

<table>

<tr>

<th>銘柄</th>

<th>株式数(株)</th>

<th>貸借対照表計上額 (百万円)</th>

<th>保有目的、定量的な保有効果 及び株式数が増加した理由</th>

</tr>

<tr>

<td></td>

<td></td>

<td></td>

<td>(株式数が増加した理由)</td>

</tr>

<tr>

<td rowspan="2">北関東セメント株式 会社</td>

<td>120,000</td>

<td>250</td>

<td>該様毒頂ぬありません。 主要資材の安定的調達及び取引関係の維持·強 化のため。</td>

</tr>

<tr>

<td>(120,000)</td>

<td>(230)</td>

<td>(定量的な保有効果) 安定的な資材供給及び取引関係の継続。 (株式数が増加した理由) 該当事項はありません。</td>

</tr>

<tr>

<td rowspan="2">株式会社水戸都市開 発</td>

<td>80,000</td>

<td>180</td>

<td>(保有目的) 不動産事業における情報収集及び協業関係の維 持のため。 (定量的な保有効果)</td>

</tr>

<tr>

<td>(80,000)</td>

<td>(170)</td>

<td>不動産開発案件の共同推進及び情報共有。 (株式数が増加した理由) ☒ 該当事項はありません。</td>

</tr>

<tr>

<td rowspan="2">茨城機工株式会社</td>

<td>50,000</td>

<td>100</td>

<td rowspan="2">(保有目的) 施工体制の強化及び協力関係の維持のため。 (定量的な保有効果) 建設機械の安定調達及び工事施工の円滑化。 (株式数が増加した理由) 該当事項はありません。</td>

</tr>

<tr>

<td>(50,000)</td>

<td>(95)</td>

</tr>

<tr>

<td rowspan="2">株式会社関東ロード</td>

<td>30,000</td>

<td>70</td>

<td>(保有目的) 舗装工事における共同施工体制の構築及び受注 機会の拡大のため。 (定量的な保有効果)</td>

</tr>

<tr>

<td>(30,000)</td>

<td>(65)</td>

<td>JV(共同企業体)における円滑な運営及び技術 協力。 (株式数が増加した理由) 該当事項はありません。</td>

</tr>

</table>

(注) 1 「定量的な保有効果」については、相手先との取引上の機密保持等の観点から記載が困難であるため、

保有の合理性の検証方法等を記載しております。当社は、取締役会において、保有目的の適切性、便益や

リスクが資本コストに見合っているか等を検証し、保有の合理性を確認しております。

2 株式数及び貸借対照表計上額の()内は、前事業年度の実績であります。

3 貸借対照表計上額の上位銘柄を選定して記載しております。

3 純投資目的で保有する投資株式

該当事項はありません。

<!-- PageBreak -->

# 第5 【経理の状況】

## 1 【財務諸表等】

### (1)【貸借対照表】

<table>

<tr>

<th rowspan="2">科目</th>

<th colspan="2">前事業年度 (2024年3月31日)</th>

<th colspan="2">当事業年度 (2025年3月31日)</th>

</tr>

<tr>

<th>金額(百万円)</th>

<th>構成比 (%)</th>

<th>金額(百万円)</th>

<th>構成比 (%)</th>

</tr>

<tr>

<td colspan="5">(資産の部)</td>

</tr>

<tr>

<td>流動資產</td>

<td></td>

<td></td>

<td></td>

<td></td>

</tr>

<tr>

<td>現金及び預金</td>

<td>1,023</td>

<td></td>

<td>920</td>

<td></td>

</tr>

<tr>

<td>受取手形、完成 工事未収入金等</td>

<td>4,618</td>

<td></td>

<td>4,738</td>

<td>☒</td>

</tr>

<tr>

<td>販売用不動産</td>

<td>544</td>

<td></td>

<td>114</td>

<td></td>

</tr>

<tr>

<td>未成工事支出金</td>

<td>579</td>

<td></td>

<td>860</td>

<td></td>

</tr>

<tr>

<td>その他</td>

<td>0</td>

<td></td>

<td>0</td>

<td></td>

</tr>

<tr>

<td>貸倒引当金</td>

<td>△37</td>

<td></td>

<td>△38</td>

<td></td>

</tr>

<tr>

<td>流動資産合計</td>

<td>6,727</td>

<td>72.2</td>

<td>6,594</td>

<td>71.1</td>

</tr>

<tr>

<td>固定資産</td>

<td></td>

<td>☒</td>

<td></td>

<td></td>

</tr>

<tr>

<td>有形固定資産</td>

<td></td>

<td></td>

<td></td>

<td></td>

</tr>

<tr>

<td>建物及び構 築物(純額)</td>

<td>1,000</td>

<td></td>

<td>980</td>

<td></td>

</tr>

<tr>

<td>土地</td>

<td>400</td>

<td></td>

<td>400</td>

<td></td>

</tr>

<tr>

<td>その他(純 額)</td>

<td>100</td>

<td></td>

<td>120</td>

<td></td>

</tr>

<tr>

<td>有形固定資産合 計</td>

<td>1,500</td>

<td>16.1</td>

<td>1,500</td>

<td>16.2</td>

</tr>

<tr>

<td>無形固定資産</td>

<td>10</td>

<td>0.1</td>

<td>10</td>

<td>0.1</td>

</tr>

<tr>

<td>投資その他の資 産</td>

<td></td>

<td></td>

<td></td>

<td></td>

</tr>

<tr>

<td>投資有価証 券</td>

<td>885</td>

<td></td>

<td>885</td>

<td></td>

</tr>

<tr>

<td>繰延税金資 産</td>

<td>189</td>

<td></td>

<td>285</td>

<td></td>

</tr>

<tr>

<td>投資その他の資 産合計</td>

<td>1,074</td>

<td>11.5</td>

<td>1,170</td>

<td>12.6</td>

</tr>

<tr>

<td>固定資産合計</td>

<td>2,584</td>

<td>27.8</td>

<td>2,680</td>

<td>28.9</td>

</tr>

<tr>

<td>資産合計</td>

<td>9,311</td>

<td>100.0</td>

<td>9,274</td>

<td>100.0</td>

</tr>

<tr>

<td colspan="5">(負債の部)</td>

</tr>

<tr>

<td>流動負債</td>

<td></td>

<td></td>

<td></td>

<td></td>

</tr>

<tr>

<td>支払手形 · 工事 未払金</td>

<td>1,100</td>

<td></td>

<td>974</td>

<td></td>

</tr>

</table>

<!-- PageBreak -->

<table>

<tr>

<th rowspan="2">科目</th>

<th colspan="2">前事業年度 (2024年3月31日)</th>

<th colspan="2">当事業年度 (2025年3月31日)</th>

</tr>

<tr>

<th>金額(百万円)</th>

<th>構成比 (%)</th>

<th>金額(百万円)</th>

<th>構成比 (%)</th>

</tr>

<tr>

<td>短期借入金</td>

<td>3,762</td>

<td></td>

<td>3,896</td>

<td></td>

</tr>

<tr>

<td>未成工事受入金</td>

<td>157</td>

<td></td>

<td>70</td>

<td></td>

</tr>

<tr>

<td>未払法人税等</td>

<td>0</td>

<td></td>

<td>1</td>

<td></td>

</tr>

<tr>

<td>流動負債合計</td>

<td>5,019</td>

<td>53.9</td>

<td>4,941</td>

<td>53.3</td>

</tr>

<tr>

<td>固定負債</td>

<td></td>

<td></td>

<td></td>

<td></td>

</tr>

<tr>

<td>長期借入金</td>

<td>1,023</td>

<td></td>

<td>1,016</td>

<td></td>

</tr>

<tr>

<td>退職給付に係る 負債</td>

<td>3</td>

<td></td>

<td>3</td>

<td></td>

</tr>

<tr>

<td>その他</td>

<td>2,131</td>

<td></td>

<td>1,961</td>

<td></td>

</tr>

<tr>

<td>固定負債合計</td>

<td>3,157</td>

<td>33.9</td>

<td>2,980</td>

<td>32.1</td>

</tr>

<tr>

<td>負債合計</td>

<td>8,176</td>

<td>87.8</td>

<td>7,921</td>

<td>85.4</td>

</tr>

<tr>

<td colspan="5">(純資産の部)</td>

</tr>

<tr>

<td>株主資本</td>

<td></td>

<td></td>

<td>☒</td>

<td></td>

</tr>

<tr>

<td>資本金</td>

<td>1,400</td>

<td></td>

<td>1,400</td>

<td></td>

</tr>

<tr>

<td>資本剰余金</td>

<td>1,200</td>

<td></td>

<td>1,200</td>

<td></td>

</tr>

<tr>

<td>利益剰余金</td>

<td>△1,928</td>

<td></td>

<td>△1,705</td>

<td></td>

</tr>

<tr>

<td>自己株式</td>

<td>△24</td>

<td></td>

<td>△24</td>

<td></td>

</tr>

<tr>

<td>株主資本合計</td>

<td>648</td>

<td>7.0</td>

<td>871</td>

<td>9.4</td>

</tr>

<tr>

<td>その他の包括利益 累計額</td>

<td></td>

<td></td>

<td></td>

<td></td>

</tr>

<tr>

<td>その他有価証券 評価差額金</td>

<td>488</td>

<td></td>

<td>482</td>

<td></td>

</tr>

<tr>

<td>その他の包括利益 累計額合計</td>

<td>488</td>

<td>5.2</td>

<td>482</td>

<td>5.2</td>

</tr>

<tr>

<td>純資産合計</td>

<td>1,136</td>

<td>12.2</td>

<td>1,353</td>

<td>14.6</td>

</tr>

<tr>

<td>負債純資産合計</td>

<td>9,311</td>

<td>100.0</td>

<td>9,274</td>

<td>100.0</td>

</tr>

</table>

V

<!-- PageBreak -->

### (2)【損益計算書及び包括利益計算書】

#### 【損益計算書】

<table>

<tr>

<th rowspan="2">科目</th>

<th colspan="2">前事業年度 (自 2023年4月1日 至 2024年3月31日)</th>

<th colspan="2">当事業年度 (自 2024年4月1日 至 2025年3月31日)</th>

</tr>

<tr>

<th>金額(百万円)</th>

<th>百分比(%)</th>

<th>金額(百万円)</th>

<th>百分比(%)</th>

</tr>

<tr>

<td>売上高</td>

<td>12,281</td>

<td>100.0</td>

<td>12,187</td>

<td>100.0</td>

</tr>

<tr>

<td>売上原価</td>

<td>9,909</td>

<td>80.7</td>

<td>10,547</td>

<td>86.5</td>

</tr>

<tr>

<td>売上総利益</td>

<td>2,372</td>

<td>19.3</td>

<td>1,640</td>

<td>13.5</td>

</tr>

<tr>

<td>販売費及び一般管 理費</td>

<td></td>

<td></td>

<td></td>

<td></td>

</tr>

<tr>

<td>役員報酬</td>

<td>78</td>

<td></td>

<td>78</td>

<td>☒</td>

</tr>

<tr>

<td>給料手当</td>

<td>839</td>

<td></td>

<td>560</td>

<td></td>

</tr>

<tr>

<td>賞与引当金繰入 額</td>

<td>77</td>

<td></td>

<td>75</td>

<td></td>

</tr>

<tr>

<td>退職給付費用</td>

<td>3</td>

<td></td>

<td>3</td>

<td></td>

</tr>

<tr>

<td>研究開発費</td>

<td>6</td>

<td></td>

<td>4</td>

<td></td>

</tr>

<tr>

<td>その他</td>

<td>695</td>

<td></td>

<td>549</td>

<td></td>

</tr>

<tr>

<td>販売費及び一般管 理費合計</td>

<td>1,698</td>

<td>13.8</td>

<td>1,269</td>

<td>10.4</td>

</tr>

<tr>

<td>営業利益</td>

<td>674</td>

<td>5.5</td>

<td>371</td>

<td>3.0</td>

</tr>

<tr>

<td>営業外収益</td>

<td></td>

<td></td>

<td></td>

<td></td>

</tr>

<tr>

<td>受取利息及び配 当金</td>

<td>1</td>

<td></td>

<td>1</td>

<td></td>

</tr>

<tr>

<td>受取賃貸料</td>

<td>2</td>

<td></td>

<td>2</td>

<td></td>

</tr>

<tr>

<td>営業外収益合計</td>

<td>3</td>

<td>0.0</td>

<td>3</td>

<td>0.0</td>

</tr>

<tr>

<td>営業外費用</td>

<td></td>

<td></td>

<td></td>

<td></td>

</tr>

<tr>

<td>支払利息</td>

<td>45</td>

<td></td>

<td>55</td>

<td></td>

</tr>

<tr>

<td>賃貸原価</td>

<td>51</td>

<td></td>

<td>56</td>

<td></td>

</tr>

<tr>

<td>営業外費用合計</td>

<td>96</td>

<td>0.8</td>

<td>111</td>

<td>0.9</td>

</tr>

<tr>

<td>経常利益</td>

<td>581</td>

<td>4.7</td>

<td>263</td>

<td>2.2</td>

</tr>

<tr>

<td>特別利益</td>

<td></td>

<td></td>

<td></td>

<td></td>

</tr>

<tr>

<td>固定資産売却益</td>

<td>51</td>

<td></td>

<td>51</td>

<td></td>

</tr>

<tr>

<td>特別利益合計</td>

<td>51</td>

<td>0.4</td>

<td>51</td>

<td>0.4</td>

</tr>

<tr>

<td>税金等調整前当期 純利益</td>

<td>632</td>

<td>5.1</td>

<td>314</td>

<td>2.6</td>

</tr>

<tr>

<td>法人税、住民税及 び事業税</td>

<td>210</td>

<td></td>

<td>90</td>

<td></td>

</tr>

<tr>

<td>法人税等調整額</td>

<td>7</td>

<td></td>

<td>7</td>

<td></td>

</tr>

<tr>

<td>法人税等合計</td>

<td>217</td>

<td>1.8</td>

<td>97</td>

<td>0.8</td>

</tr>

</table>

<!-- PageBreak -->

<table>

<tr>

<th rowspan="2">科目</th>

<th colspan="2">前事業年度 (自 2023年4月1日 至 2024年3月31日)</th>

<th colspan="2">当事業年度 (自 2024年4月1日 至 2025年3月31日)</th>

</tr>

<tr>

<th>金額(百万円)</th>

<th>百分比 (%)</th>

<th>金額(百万円)</th>

<th>百分比 (%)</th>

</tr>

<tr>

<td>当期純利益</td>

<td>415</td>

<td>3.4</td>

<td>217</td>

<td>1.8</td>

</tr>

</table>

#### 【包括利益計算書】

<table>

<tr>

<th rowspan="2">科目</th>

<th>前事業年度 (自 2023年4月1日 至 2024年3月31日)</th>

<th>当事業年度 (自 2024年4月1日 至 2025年3月31日)</th>

</tr>

<tr>

<th>金額(百万円)</th>

<th>金額(百万円)</th>

</tr>

<tr>

<td>当期純利益</td>

<td>415</td>

<td>217</td>

</tr>

<tr>

<td>その他の包括利益</td>

<td></td>

<td></td>

</tr>

<tr>

<td>その他有価証券評価差額金</td>

<td>33</td>

<td>△6</td>

</tr>

<tr>

<td>その他の包括利益合計</td>

<td>33</td>

<td>△6</td>

</tr>

<tr>

<td>包括利益</td>

<td>448</td>

<td>211</td>

</tr>

<tr>

<td>(内訳)</td>

<td></td>

<td></td>

</tr>

<tr>

<td>親会社株主に係る包括利益</td>

<td>448</td>

<td>211</td>

</tr>

<tr>

<td>非支配株主に係る包括利益</td>

<td>-</td>

<td>-</td>

</tr>

</table>

(注) 記載金額は百万円未満を四捨五入して表示しております。

<!-- PageBreak -->

### (3)【株主資本等変動計算書】

当事業年度(自 2024年4月1日 至 2025年3月31日)

(単位:百万円)

<table>

<tr>

<th rowspan="3"></th>

<th rowspan="3">資本金</th>

<th colspan="3" rowspan="3">株主資本 資本剰 利益剰余 自己株 余金 ⾦ 式</th>

<th></th>

<th colspan="2">評価·換算差額等</th>

<th rowspan="3">純資産合 計</th>

</tr>

<tr>

<th rowspan="2">株主資本 合計</th>

<th>その他有</th>

<th>評価·換</th>

</tr>

<tr>

<th>価 証券評価 差額金</th>

<th>差額等合 算 計</th>

</tr>

<tr>

<td>当期首残高</td>

<td>1,400</td>

<td>1,200</td>

<td>△1,928</td>

<td>△24</td>

<td>648</td>

<td>488</td>

<td>488</td>

<td>1,136</td>

</tr>

<tr>

<td>当期変動額</td>

<td></td>

<td></td>

<td></td>

<td></td>

<td></td>

<td></td>

<td></td>

<td></td>

</tr>

<tr>

<td>剰余金の配当</td>

<td>-</td>

<td>-</td>

<td>△112</td>

<td>-</td>

<td>△112</td>

<td>-</td>

<td>-</td>

<td>△112</td>

</tr>

<tr>

<td>当期純利益</td>

<td></td>

<td></td>

<td>217</td>

<td>一</td>

<td>217</td>

<td>一</td>

<td></td>

<td>217</td>

</tr>

<tr>

<td>自己株式の取得</td>

<td></td>

<td></td>

<td>一</td>

<td>△36</td>

<td>△36</td>

<td>一 ッ</td>

<td></td>

<td>△36</td>

</tr>

<tr>

<td rowspan="2">株主資本以外の項目 の</td>

<td></td>

<td></td>

<td></td>

<td></td>

<td></td>

<td></td>

<td rowspan="2">△6</td>

<td rowspan="2">△6</td>

</tr>

<tr>

<td>ㅡ</td>

<td>ㅡ</td>

<td>ㅡ</td>

<td>ㅡ</td>

<td>ㅡ</td>

<td>△6</td>

</tr>

<tr>

<td>当期変動額(純額)</td>

<td></td>

<td></td>

<td></td>

<td></td>

<td></td>

<td></td>

<td></td>

<td></td>

</tr>

<tr>

<td>当期変動額合計</td>

<td>一</td>

<td>ㅡ</td>

<td>105</td>

<td>△36</td>

<td>ブ 69</td>

<td>△6</td>

<td>△6</td>

<td>63</td>

</tr>

<tr>

<td>当期末残高</td>

<td>1,400</td>

<td>1,200</td>

<td>空 ·サン △1,823</td>

<td>△60</td>

<td>タ 717</td>

<td>482</td>

<td>482</td>

<td>1,199</td>

</tr>

</table>

(注

) 記載金額は百万円未満を四捨五入して表示しております。

<!-- PageBreak -->

### (4)【キャッシュ·フロー計算書】

(単位:百万円)

<table>

<tr>

<th>科目</th>

<th>前事業年度 (自 2023年4月1日 至 2024年3月31日)</th>

<th>当事業年度 (自 2024年4月1日 至 2025年3月31日)</th>

</tr>

<tr>

<td>営業活動によるキャッシュ·フロー</td>

<td></td>

<td></td>

</tr>

<tr>

<td>税金等調整前当期純利益</td>

<td>632</td>

<td>314</td>

</tr>

<tr>

<td>減価償却費</td>

<td>150</td>

<td>160</td>

</tr>

<tr>

<td>貸倒引当金の増減額(△は減少)</td>

<td>37</td>

<td>1</td>

</tr>

<tr>

<td>賞与引当金の増減額(△は減少)</td>

<td>173</td>

<td>△2</td>

</tr>

<tr>

<td>退職給付に係る負債の増減額 (△は減少)</td>

<td>1</td>

<td>0</td>

</tr>

<tr>

<td>受取利息及び受取配当金</td>

<td>△1</td>

<td>△1</td>

</tr>

<tr>

<td>支払利息</td>

<td>45</td>

<td>55</td>

</tr>

<tr>

<td>固定資産売却損益(△は益)</td>

<td>△51</td>

<td>△51</td>

</tr>

<tr>

<td>売上債権の増減額(△は増加)</td>

<td>△1,000</td>

<td>△120</td>

</tr>

<tr>

<td>たな卸資産の増減額(△は増加)</td>

<td>△137</td>

<td>149</td>

</tr>

<tr>

<td>仕入債務の増減額(△は減少)</td>

<td>300</td>

<td>△126</td>

</tr>

<tr>

<td>未成工事受入金の増減額(△は 減少)</td>

<td>0</td>

<td>△87</td>

</tr>

<tr>

<td>小計</td>

<td>149</td>

<td>292</td>

</tr>

<tr>

<td>利息及び配当金の受取額</td>

<td>1</td>

<td>1</td>

</tr>

<tr>

<td>利息の支払額</td>

<td>△45</td>

<td>△55</td>

</tr>

<tr>

<td>法人税等の支払額</td>

<td>△254</td>

<td>△320</td>

</tr>

<tr>

<td>営業活動によるキャッシュ·フロー</td>

<td>△149</td>

<td>△82</td>

</tr>

<tr>

<td>投資活動によるキャッシュ·フロー</td>

<td></td>

<td></td>

</tr>

<tr>

<td>有形固定資産の取得による支出</td>

<td>△71</td>

<td>△71</td>

</tr>

<tr>

<td>有形固定資産の売却による収入</td>

<td>51</td>

<td>51</td>

</tr>

<tr>

<td>投資活動によるキャッシュ·フロー</td>

<td>△20</td>

<td>△20</td>

</tr>

<tr>

<td>財務活動によるキャッシュ·フロー</td>

<td></td>

<td></td>

</tr>

<tr>

<td>短期借入金の純増減額(△は減 少)</td>

<td>267</td>

<td>134</td>

</tr>

<tr>

<td>長期借入れによる収入</td>

<td>200</td>

<td>300</td>

</tr>

<tr>

<td>長期借入金の返済による支出</td>

<td>0</td>

<td>△237</td>

</tr>

<tr>

<td>配当金の支払額</td>

<td>0</td>

<td>△112</td>

</tr>

<tr>

<td>財務活動によるキャッシュ·フロー</td>

<td>467</td>

<td>85</td>

</tr>

<tr>

<td>現金及び現金同等物の増減額(△は 減少)</td>

<td>298</td>

<td>△17</td>

</tr>

<tr>

<td>現金及び現金同等物の期首残高</td>

<td>639</td>

<td>937</td>

</tr>

<tr>

<td>現金及び現金同等物の期末残高</td>

<td>937</td>

<td>920</td>

</tr>

</table>

<!-- PageBreak -->

### (注) 現金及び現金同等物の期末残高と貸借対照表に掲記されている科目の金額との関係

<table>

<tr>

<th></th>

<th>前事業年度 (2024年3月31日)</th>

<th>当事業年度 (2025年3月31日)</th>

</tr>

<tr>

<td>現金及び預金勘定</td>

<td>1,023 百万円</td>

<td>920 百万円</td>

</tr>

<tr>

<td>預入期間が3か月を超える定期預金</td>

<td>△86 百万円</td>

<td>一 百万円</td>

</tr>

<tr>

<td>現金及び現金同等物</td>

<td>937 百万円</td>

<td>920 百万円</td>

</tr>

</table>

空·サンプルデー

<!-- PageBreak -->

# 【注記事項】

## (重要な会計方針)

### 1. 有価証券の評価基準及び評価方法

その他有価証券

市場価格のない株式等以外のもの

時価法(評価差額は全部純資産直入法により処理し、売却原価は移動平均法により算定)によってお

ります。

市場価格のない株式等

移動平均法による原価法によっております。

### 2. 棚卸資産の評価基準及び評価方法

(1) 未成工事支出金

個別法による原価法によっております。

#### (2) 販売用不動産

個別法による原価法(貸借対照表価額は収益性の低下に基づく簿価切下げの方法により算定)によっ

ております。

#### (3) 原材料及び貯蔵品

移動平均法による原価法(貸借対照表価額は収益性の低下に基づく簿価切下げの方法により算定)に

よっております。

### 3. 固定資産の減価償却の方法

#### (1) 有形固定資産(リース資産を除く)

定率法によっております。

ただし、1998年4月1日以降に取得した建物(建物附属設備を除く)並びに2016年4月1日以降に

取得した建物附属設備及び構築物については、定額法を採用しております。

なお、主な耐用年数は以下のとおりであります。

建物及び構築物

3年~50年

機械装置及び運搬具