はじめに

先日から証券アナリストに向けての勉強を始めました。まずは1次試験の科目I「証券分析とポートフォリオ・マネジメント」を勉強を始め、現代ポートフォリオ理論の学習をしています。

聖書と名高いTACのテキストを読んでいたのですが、高校物理を思い出すような公式の羅列になっており、なかなかインプットがし辛いと感じました。そのため、行間を埋めるために本記事を書いていこうと思います。

以下のような順番で書き進めていきたいと思います。

- $r-\sigma$平面の定義

- 2つのリスク性商品の混合ポートフォリオ

- 3つ以上のリスク性商品の混合ポートフォリオ

- 1つの無リスク性商品と1つのリスク性商品の混合ポートフォリオ

- CML

- SML

1. r-σ平面の定義

株式などのリスク性商品はいずれもリターンがあるがゆえに投資対象として選ばれます。しかし、そのリターンは一定ではなく、確率的に変化します。そのような商品が複数存在するとして、投資家はどのように投資を行うのでしょうか。この疑問に対する1つの仮定として支持されているのが、 平均分散アプローチです。これは「リターンの平均値と分散の2つのパラメータによって投資家の投資行動は決定される」という仮定です。以下の議論は全てこの仮定に基づいて行われます。

1つの商品が有するパラメータが平均値と分散の2つであるので、2次元平面上で分析できそうです。そこで、リターンの平均値を$r$、分散を$\sigma^2$として、$r-\sigma$平面上で分析を行っていくことにします。複数の商品を比較する際にはこの$r-\sigma$平面上に各商品をプロットすることで、商品間の関係を比較することが出来ます。この方針で考えて行くのが、現代ポートフォリオ理論の基本的な考え方であると理解しています。

2. 2つのリスク性商品の混合ポートフォリオ

さて、我々はリスク性商品を購入する際、1つの商品のみを購入するわけではありません。一定の資金を複数の商品に投資し、同時に保有することが常でしょう。その際、どの割合で投資するのが良いのでしょうか?これを数式を追うことで考えて行きたいと思います。

2つの商品$(r_1, \sigma_1), (r_2, \sigma_2)$が存在するとします。すなわち商品$i$の成長率を$R_i$とおくと、以下の式が成立します。

\displaylines{

\mathbb{E}[R_i] = r_i\\

\mathbb{E}[(R_i-\mathbb{E}[R_i])^2] = \sigma_i^2

}

この商品を$w:1-w$で保有します。これもまた1つのリスク性商品としてみなせます(おまけ1)。このポートフォリオ$R$は以下の式で書くことが出来ます。

R=wR_1 + (1-w)R_2

よって、期待値の線形性より次の式が成立します。

\displaylines{

\ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \underline{r} = \mathbb{E}[R] = \underline{wr_1 + (1-w)r_2}\\

\underline{\sigma^2} = \mathbb{E}[(R-\mathbb{E}[R])^2]\\

\ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ =w^2\mathbb{E}[(R_1-\mathbb{E}R_1)^2] + (1-w)^2\mathbb{E}[(R_2-\mathbb{E}R_2)^2] \\

\ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ + 2w(1-w)\mathbb{E}[(R_1-\mathbb{E}R_1)(R_2-\mathbb{E}R_2)]\\

\ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ = \underline{w^2\sigma_1^2+(1-w)^2\sigma_2^2 + 2w(1-w)\rho_{12}\sigma_1\sigma_2}

}

この$(r, \sigma)$は、この混合ポートフォリオが$r-\sigma$平面上で描く軌跡の媒介変数表示であるとみなすことが出来ます。そのため、これを$w$で微分することで$r-\sigma$平面上でどのような軌跡を描くのかを観察してみましょう。

\displaylines{

\frac{\partial r}{\partial w} = r_1-r_2\\

\frac{\partial \sigma}{\partial w} = \frac{1}{\sigma}\left(w\sigma_1^2-(1-w)\sigma_2^2 + (1-2w)\rho_{12}\sigma_1\sigma_2\right)\\

=\frac{1}{\sigma}\left(w(\sigma_1^2+\sigma_2^2-2\rho_{12}\sigma_1\sigma_2) - \sigma_2^2 + \rho_{12}\sigma_1\sigma_2\right)

}

$\frac{\partial r}{\partial w}$は$r_1-r_2$で一定なので、対称性より$r_1>r_2$としておき、$r$が$w$について単調増加であるとしたいと思います。

$\sigma=0$を解いてみると以下のようになることがわかります。

\hat{w} = \frac{\sigma_2^2-\rho_{12}\sigma_1\sigma_2}{\sigma_1^2+\sigma_2^2-2\rho_{12}\sigma_1\sigma_2}

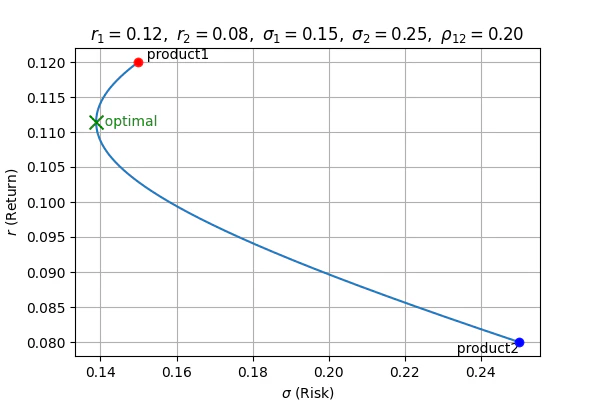

$-1\leq\rho_{12}\leq 1$であることより、$\sigma$は$w\leq\hat{w}$では減少、$\hat{w}\leq w$では増加します。すなわち、$w$が任意に動く場合は$w=\hat{w}$でリスク最小なポートフォリオが実現できる、ということになります。このような$\hat{w}$が$0\leq\hat{w}\leq 1$を満たすとき、すなわちどちらかを空売りすることなく両方の商品を保有している下でリスク最小ポートフォリオを実現できるような時、分散投資効果がある、といいます。このようなケースで混合ポートフォリオが$r-\sigma$平面上に描く軌跡の例を下に示します。

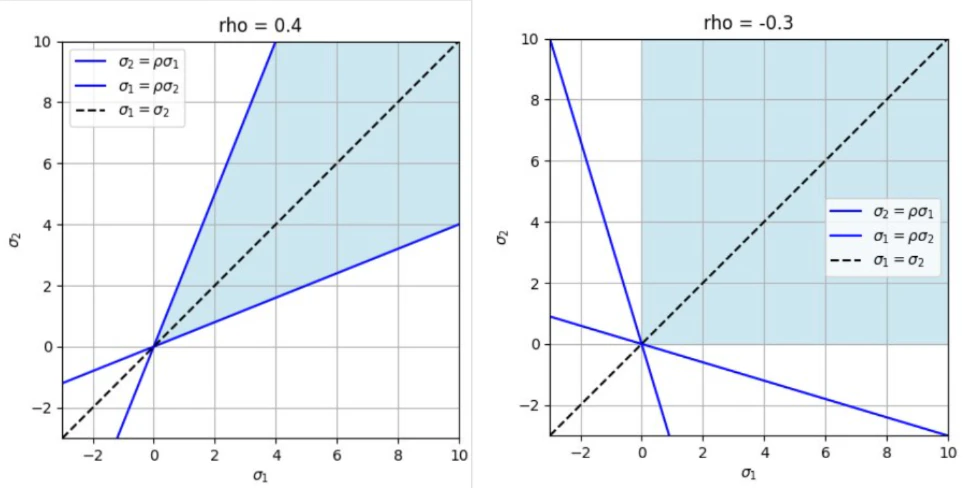

では、$0\leq \hat{w}\leq 1$になるような条件を考えてみましょう。この不等式を整理することで以下の不等式を得ます。

\displaylines{

\sigma_2\geq\rho_{12}\sigma_1\ \ and\ \ \sigma_1\geq\rho_{12}\sigma_2

}

この領域は$\sigma_1-\sigma_2$平面上に描くと下図のようになります($\sigma_1, \sigma_2\geq 0$に注意)。

上で示した分散投資効果の例はこの条件を満たしています。この図より次のことがわかります。

- 相関係数で定まる閾値よりもリスク比が小さければ、分散投資効果がある

- 相関係数が負の場合、必ず分散投資効果が得られる

3. 3つ以上のリスク性商品の混合ポートフォリオ

3つ以上を混合したときのポートフォリオも同様に考えていくことが出来ます。計算は省略しますが、以下のような式を得ることが出来ます。

\displaylines{

r = \sum_i w_i r_i\\

\sigma^2 = \sum_{i, j}w_iw_j\sigma_{ij}\ \ \ (\sigma_{ii} = \sigma_i^2)

}

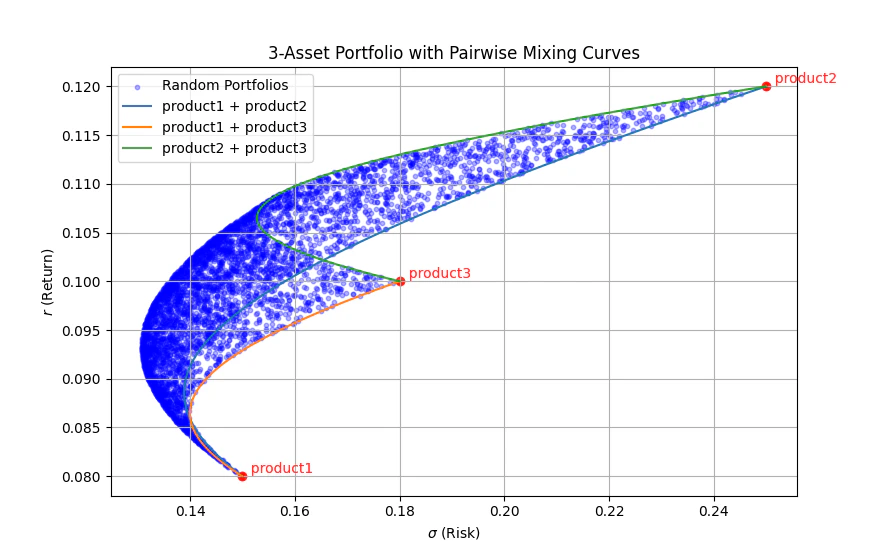

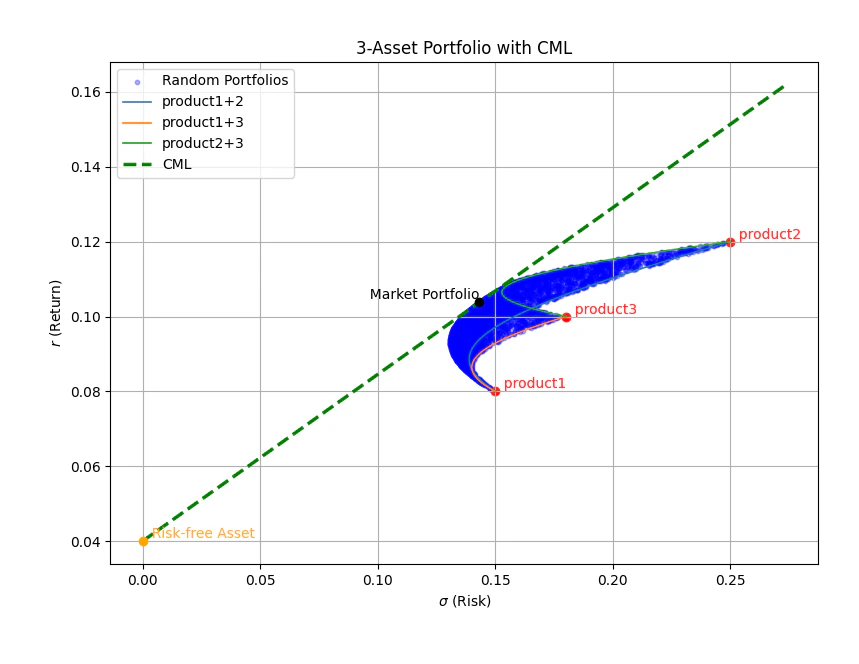

この$(w_1, w_2, ..., w_n)$を$\sum_i w_i, w_i >0$の下で動かしたとき、$r-\sigma$平面上を混合ポートフォリオがどのように動くのかを観察したいと思います。$n=3$の図を以下に示します。

上図には、3つの商品を混合したポートフォリオが描く軌跡も重ねて表示しています。これを見ると、3つの商品を混合したポートフォリオの方がよりリスクを抑えることが出来ている様子を観察することが出来ます。

4. 1つの無リスク性商品と1つのリスク性商品の混合ポートフォリオ

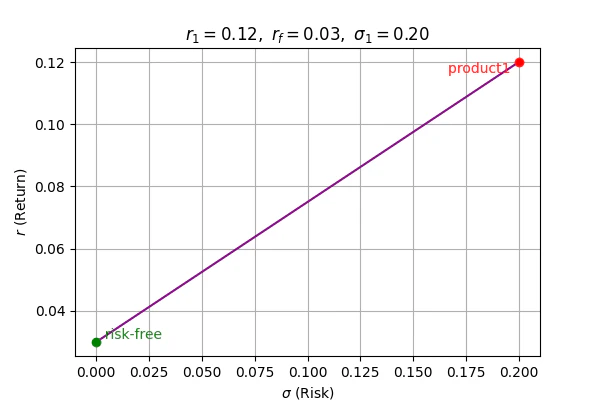

無リスク性商品を$r-\sigma$平面上にプロットするとどこにくるでしょうか。リスクが無く、必ず一定利率$r_f$で成長するような商品であるため、$r$軸上の$(r_f, 0)$に来ます。それではこれとリスク性商品の混合ポートフォリオの軌跡を求めるために、前項で求めた式に$r_2=r_f, \sigma_2=0$を代入してみましょう。

\displaylines{

r = wr_1+(1-w)r_f\\

\sigma = w\sigma_1

}

これは$r, \sigma$が共に$w$の一次式なので、直線の式になります。無リスク性商品とリスク性商品の混合ポートフォリオは、両者を結んだ線分になるということです。図にすると以下のようになります。

すなわち、リスク性商品のみから成るポートフォリオが存在できる$r-\sigma$平面上の領域に対して、無リスク性商品から半直線を引いたときの領域が、その市場で実現可能なすべてのポートフォリオを表す集合となります(資金の借り入れが可能であるため、無リスク資産の比率を負にすることができ、その結果、線分ではなく半直線になります)。この集合を投資機会集合と呼びます。

5. CML(Capital Market Line)

これまでの議論によって、1つの無リスク性商品と$n$個のリスク性商品から成る市場において、投資機会集合を得ることが出来ました。それでは投資家はこの市場からどのポートフォリオを選択するのでしょうか?それは各$(r, \sigma)$の値に対して投資家がどれほど”満足”するかによります。その満足度を示したものが、以下の効用関数です。

U = r - \lambda\sigma^2\ \ \ \ \ (\lambda>0)

これは、同一のリターンを得られるのであればリスク($\sigma$)が小さい方が望ましい、ということを表した関数です。

投資機会集合内でこの効用関数$U$の値を最大化する$(r, \sigma)$は、線形計画法により求めることが出来ます。効用関数$U$を固定すると、$r = \lambda \sigma^2 +U$は$(r, \sigma)$平面上において$\sigma$軸を軸に持つ下に凸な放物線を描きます。そのため、この放物線と投資機会集合が接する時、その接点が投資家の選ぶポートフォリオになります。

さて、前項での話によると、投資機会集合、はリスク性商品のみから成る投資機会集合に対して、無リスク性商品を表す点から引いた半直線からなる集合なのでした。ということは、効用関数を表す放物線と投資機会集合との接点は、先述の半直線の中で傾きが最も大きいものの上に存在するはずです。この半直線のことを 資本市場線(CML: Capital Market Line) と呼びます。また、CMLとリスク性商品のみから成る投資機会集合との接点を 市場ポートフォリオ(接点ポートフォリオ) と呼びます。

先ほど示した3つのリスク性商品からなる投資機会集合に対して無リスク性商品を1つ導入し、CMLと市場ポートフォリオを描画した図を下に示します。

6. SML

以上の議論より、理想的な市場で実現されているポートフォリオは、CML上のポートフォリオ、すなわち無リスク性商品と市場ポートフォリオの混合ポートフォリオに限られます。従ってリスク性商品から成るポートフォリオを分析するとき、市場ポートフォリオを基準とするのが妥当と言えるでしょう。そのため、市場ポートフォリオの期待リターンに対して、分析対象のポートフォリオの期待リターンがどのように表されるのかを考えてみたいと思います。

市場ポートフォリオ$(r_M, \sigma_M)$と任意のポートフォリオ$(r_A, \sigma_A)$の混合ポートフォリオが描く曲線は、$(r_M, \sigma_M)$においてCMLと接しているはずです。そうでなければ、CMLよりも上方のポートフォリオを作成することが出来てしまい、CMLの定義に矛盾します。

以前に求めた2商品の混合ポートフォリオの式によると、上記の曲線の$(r_M, \sigma_M)$における接線の傾きは次のように書くことが出来ます。

\displaylines{

\frac{\frac{\partial r}{\partial w}}{\frac{\partial \sigma}{\partial w}}(w=0) = \frac{\sigma(r_A - r_M)}{w(\sigma_A^2 + \sigma_M^2 - 2\rho_{AM}\sigma_A\sigma_M) - \sigma_M^2 + \rho_{AM}\sigma_A\sigma_M}(w=0)\\

= \frac{\sigma_M(r_A-r_M)}{-\sigma_M^2 + \rho_{AM}\sigma_A\sigma_M}

}

これがCMLの傾き$\frac{r_M - r_f}{\sigma_M}$に等しくなることより、式を整理すると以下のようになります。

r_A-r_f = \frac{\rho_{AM}\sigma_A}{\sigma_M}(r_M-r_f)

すなわち、市場ポートフォリオに対して分析対象のポートフォリオがどれほどリターンを得られるかの指標は$\frac{\rho_{AM}\sigma_A}{\sigma_M}$であるということが出来ます。そのため、これを$\beta_A$と置き、以下のようにポートフォリオを分析します。

r_A-r_f = \beta_A(r_M-r_f)

この$\beta$を横軸に、リターン$r$を縦軸にとった平面に上記の式の直線を描いたものを 証券市場線(SML: Security Market Line) と呼びます。

(おまけ1) リスク性商品の混合ポートフォリオがリスク性商品になる証明

一言でいえば正規分布の再生性です。2つのリスク性商品のリターン$R_i\ (i=1, 2)$について、平均分散アプローチによるとこの確率変数は以下のように正規分布に従います。

R_i \sim \mathcal{N}(r_i, \sigma_i)\ \ \ \ \ (i=1,2)

この時、この確率変数の線形和はまた正規分布に従うことが知られています。そのため、混合ポートフォリオのリターンもまた平均と分散の2つに依存する形で書くことができ、平均分散アプローチの枠組みで語ることが出来るリスク性商品であるということが出来ます。

(おまけ2) n 個のリスク性商品から成る混合ポートフォリオのCML

$n$個のリスク性商品$(r_i, \sigma_i)$が重み$w_i$で混合されたポートフォリオから成る投資機会集合に対して無リスク性商品$(r_f, 0)$から引いたCMLの式を導出します。

まずは次の値を定義します。

\begin{align}

w = (w_1\ ...\ w_n)^T\nonumber\\

r = (r_1\ ...\ r_n)^T\nonumber\\

\Sigma = \left(

\begin{array}{ccccc}

\sigma_{11} & \cdots & \sigma_{1i} & \cdots & \sigma_{1n} \\

\vdots & \ddots & & & \vdots \\

\sigma_{i1} & & \sigma_{ii} & & \sigma_{in} \\

\vdots & & & \ddots & \vdots \\

\sigma_{n1} & \cdots & \sigma_{ni} & \cdots & \sigma_{nn}

\end{array}

\right)\nonumber

\end{align}

ただし、$\sigma_{ii}=\sigma_i^2$であり、$\sigma_{ij}(i\neq j)$は商品$i, j$のリターンの共分散であるとします。

この時、混合ポートフォリオは以下のように書くことが出来ます。

\left(w^Tr, \sqrt{w^T\Sigma w}\right)

まずは投資機会集合の境界を求めます。平均値$w^T r=r_p$を固定して、分散$w^T\Sigma w$を最小化するようなwを求めます。このような$w$は、ラグランジュの未定乗数法により求まります。以下のようにラグランジアンを定義します。

L(w, \lambda, \gamma) = w^T\Sigma w - \lambda(w^Tr - r_p) - \gamma(w^T1-1)

なお、$1$は全ての要素が$1$である定ベクトルを表します。これを$w$で偏微分することで、停留点が求まります。

\begin{align}

\frac{\partial L}{\partial w} = 2\Sigma w - \lambda r - \gamma 1 = 0\nonumber\\

w = \frac{\lambda}{2}\Sigma^{-1}r + \frac{\gamma}{2}\Sigma^{-1}1 \nonumber

\end{align}

この$w$を制約式に代入することで、以下の連立方程式を得ることができ、

\begin{align}

\frac{\lambda}{2}r^T\Sigma^{-1}r + \frac{\gamma}{2}1^T\Sigma^{-1

}r = r_p\nonumber\\

\frac{\lambda}{2}r^T\Sigma^{-1}1 + \frac{\gamma}{2}1^T\Sigma^{-1}1 = 1\nonumber

\end{align}

$\lambda, \gamma$が求まります。

\begin{align}

\lambda = 2\frac{(1^T\Sigma^{-1}1)r_p - r^T\Sigma^{-1}1}{(r^T\Sigma^{-1}r)(1^T\Sigma^{-1}1) - (r^T\Sigma^{-1}1)^2}\nonumber\\

\gamma = 2\frac{r^T\Sigma^{-1}r - (r^T\Sigma^{-1}1)r_p}{(r^T\Sigma^{-1}r)(1^T\Sigma^{-1}1) - (r^T\Sigma^{-1}1)^2}\nonumber

\end{align}

これより$w$が$r_p$を用いて表され、分散も$r_p$で表すことが出来ます。

$\lambda, \gamma$が$r_p$の一次式、$w$は$\lambda, \gamma$の一次式であり、分散は$w$の二次式なので分散は$r_p$の二次関数として書くことが出来ます。

この式を用いてCMLを計算することが可能です。