― VWAP乖離とリターン分布で見る、感覚ではない相場判断 ―

はじめに

相場を見ていると、多くの投資家は次のように感じる。

- さすがに下がりすぎではないか

- そろそろ反発しそうだ

- これは買われすぎではないか

- ここから売られるのではないか

この感覚自体は否定すべきものではない。裁量トレーダーは、チャートの形、ローソク足の勢い、移動平均からの距離、出来高、ニュースの雰囲気などを総合的に見て「行き過ぎ」を判断する。

しかし、クオンツトレーダーはそこで止まらない。

クオンツ的に重要なのは、次の問いである。

その「下がりすぎ」「上がりすぎ」は、過去と比べて本当に異常なのか。

そして、その異常状態のあとに、本当に反発したのか。

この記事の中心メッセージは、以下である。

買われすぎ・売られすぎは、チャートの印象ではなく、過去分布の中での異常度として測る。

しかし、異常だから反発するとは限らない。

クオンツトレーダーは、その異常状態のあとに、リターン分布がどう変わるかを検証する。

本記事では、AUDJPY 60分足の約10万本(2010〜2026年、16年分)のデータを使い、買われすぎ・売られすぎを数値化し、その後の反発リターンを検証するプロセスを示す。

想定読者

- 「買われすぎ」「売られすぎ」という言葉をよく使う個人投資家

- RSIやBollinger Bandなどを使う裁量トレーダー

- クオンツ分析に興味があるが、何から始めればよいかわからない初心者

- 感覚的な相場判断を、データで検証する方法を知りたい投資家

1. 直感から測定へ:相場判断のパラダイムシフト

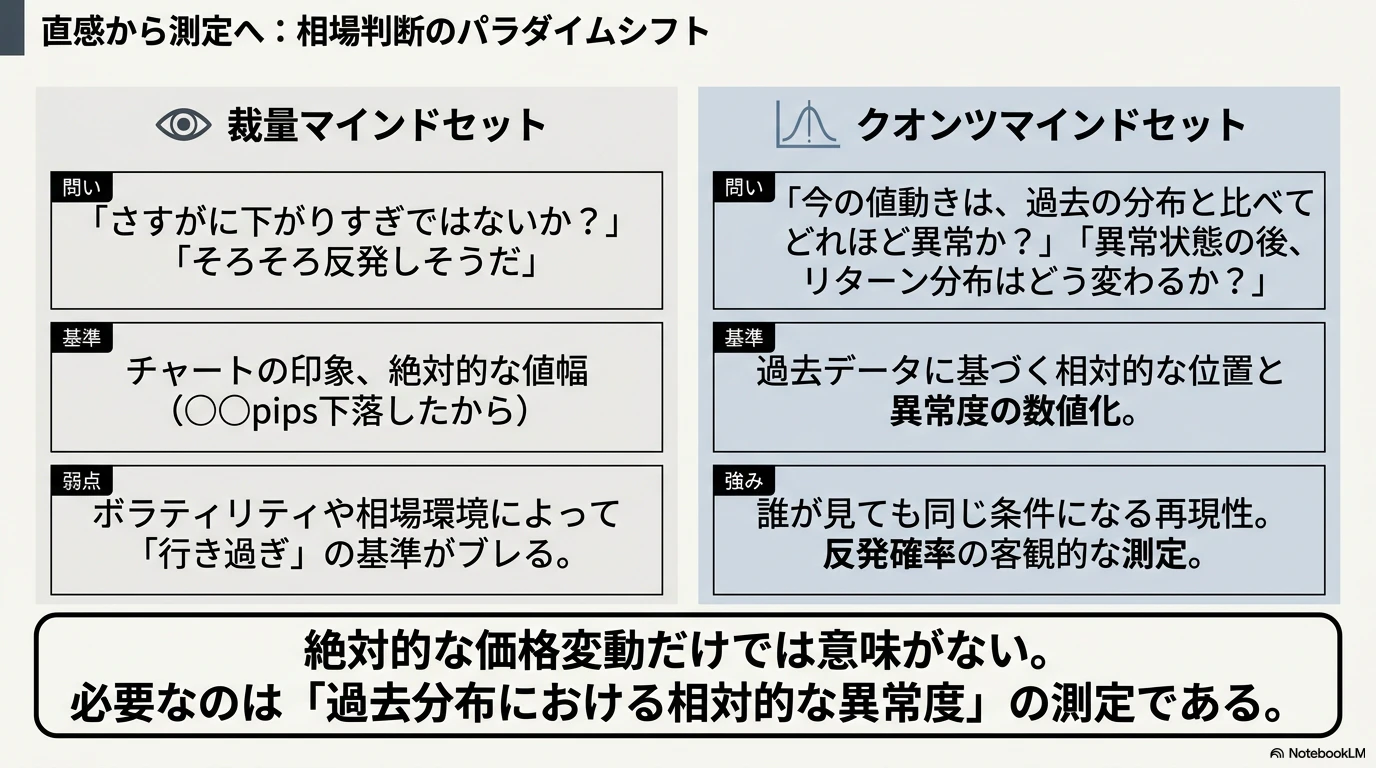

裁量トレーダーとクオンツトレーダーは、同じ相場を見ても問いの立て方が違う。

裁量側の「下がりすぎではないか?」は、チャートの印象や絶対的な値幅(○○pips下落したから)を基準にする。しかしこの基準は、ボラティリティや相場環境によって簡単にブレる。

クオンツ側は、同じ局面をこう言い換える。

今の値動きは、過去の分布と比べてどれほど異常か?

その異常状態の後、リターン分布はどう変わるか?

基準が「絶対的な値幅」から「過去データに基づく相対的な位置と異常度」に変わる。これにより、誰が見ても同じ条件になる再現性と、反発確率を客観的に測れる測定可能性が手に入ると考えている。

絶対的な価格変動だけでは意味がない。必要なのは「過去分布における相対的な異常度」の測定である。

2. 「極端」を定義する2つのクオンツ指標

では、その「異常度」を具体的にどう測るか。本記事では、以下の2軸を使う。

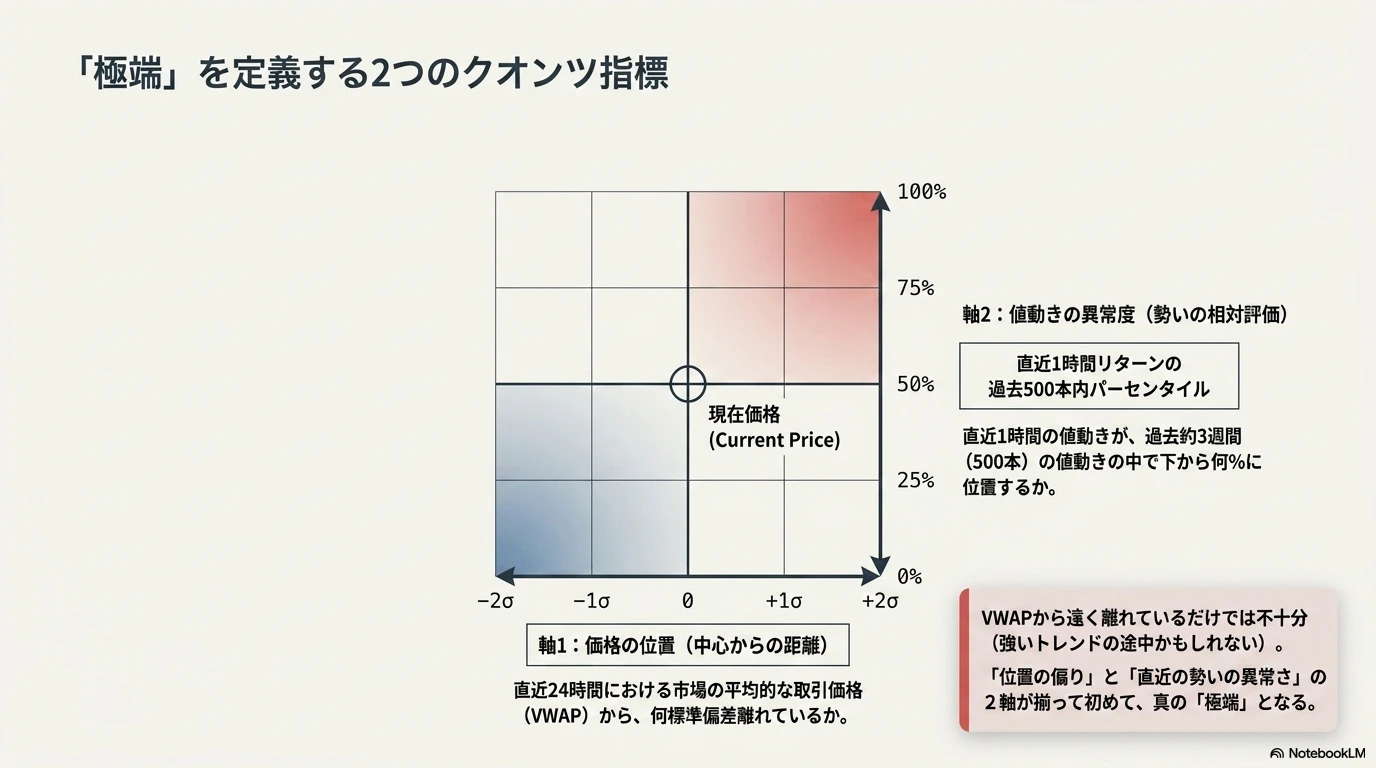

軸1:価格の位置 ― 24時間VWAP乖離Zスコア

VWAPは Volume Weighted Average Price、つまり出来高加重平均価格である。「直近の時間帯において、市場参加者が平均的にどの価格で取引したか」を表す。

本記事では直近24時間(60分足24本)のローリングVWAPを使い、現在価格がそこから何標準偏差離れているかをZスコアとして測る。目安は以下である。

| VWAP乖離Zスコア | 解釈 |

|---|---|

| -2.0以下 | VWAPからかなり下に乖離 |

| -2.5以下 | より強い下方乖離 |

| +2.0以上 | VWAPからかなり上に乖離 |

| +2.5以上 | より強い上方乖離 |

軸2:値動きの異常度 ― 直近1時間リターンの過去500本内パーセンタイル

リターンパーセンタイルとは、

直近1時間リターンが、過去500本(約3週間分)の1時間リターンを小さい順に並べたとき、下から何%の位置に入るか

を表す数値である。

- パーセンタイル 5% → 過去500本のうち下から5% =「過去と比べてかなりの急落」

- パーセンタイル 50% → ちょうど真ん中 =「ごく普通の値動き」

- パーセンタイル 95% → 上から5% =「過去と比べてかなりの急騰」

絶対的な値幅ではなく、**「過去の自分の値動き分布の中で、今がどの位置にいるか」**を表す相対的な指標である。

なぜ2軸が必要か

VWAPから大きく乖離していても、それは強いトレンドの途中かもしれない。逆に、直近リターンが極端でも、価格水準としてはまだ中立的な位置にいるかもしれない。

VWAPから遠く離れているだけでは不十分(強いトレンドの途中かもしれない)。

「位置の偏り」と「直近の勢いの異常さ」の2軸が揃って初めて、真の「極端」となる。

3. 定義マップ:シグナルが潜む4つの「極端領域」

2軸を組み合わせると、相場の状態を2次元マップで表現できる。

- 左上(売られすぎ系): Z <= -2.0、パーセンタイル <= 10% など → VWAPのはるか下にあり、かつ過去下位5〜10%レベルの急落

- 右下(買われすぎ系): Z >= +2.0、パーセンタイル >= 90% など → VWAPのはるか上にあり、かつ過去上位5〜10%レベルの急騰

- 中央の広大な「中立」領域: エッジが期待できないため、本記事では分析対象外

具体的な閾値は以下のとおりである。

| 条件 | VWAP Z | リターンパーセンタイル | 想定方向 |

|---|---|---|---|

| 売られすぎ候補 | <= -2.0 | <= 10% | Long(逆張り買い) |

| 強い売られすぎ候補 | <= -2.5 | <= 5% | Long |

| 買われすぎ候補 | >= +2.0 | >= 90% | Short(逆張り売り) |

| 強い買われすぎ候補 | >= +2.5 | >= 95% | Short |

ここで重要なのは、これは「買い・売りシグナル」そのものではないという点である。

過去データ上、反発方向のリターンが改善しやすかった「候補領域」の定義である。

4. 実験設計:データによる検証環境

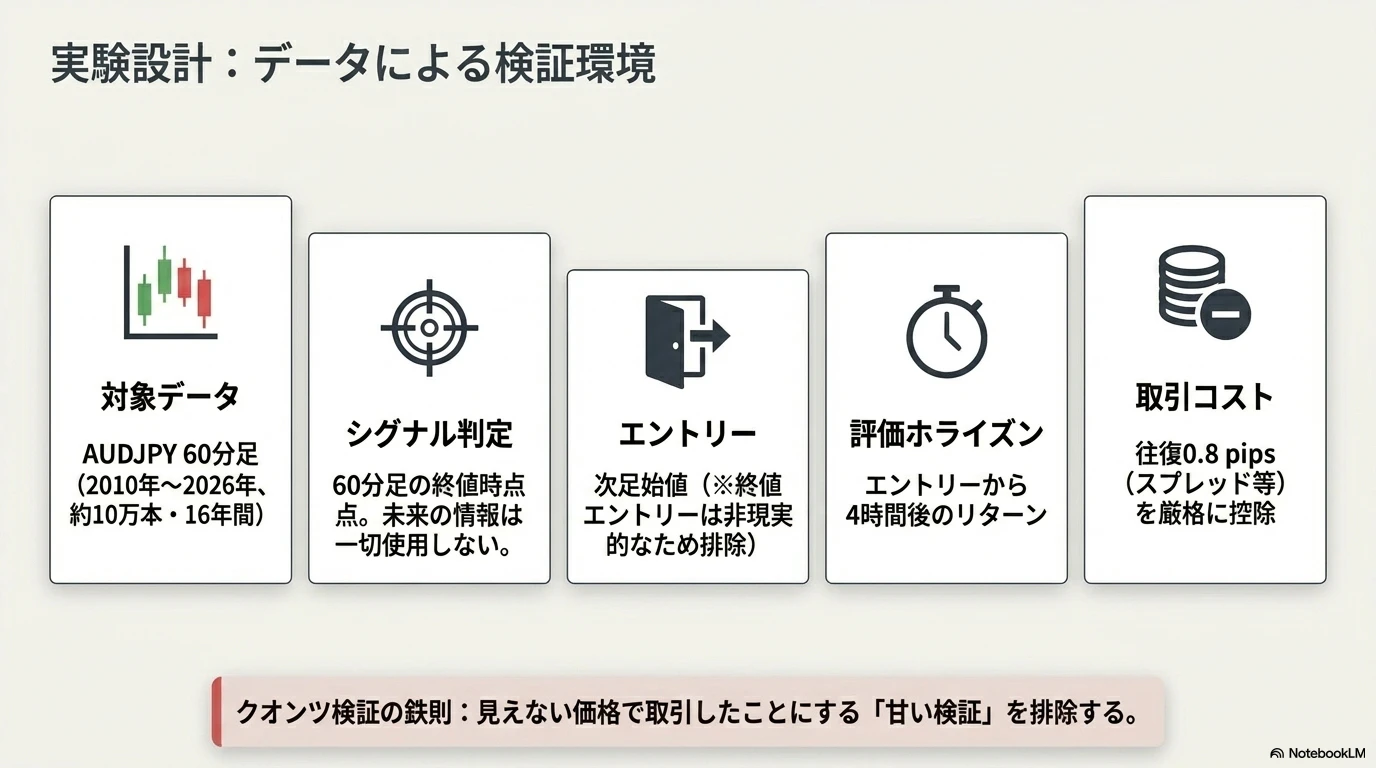

候補領域を決めたら、過去データでその後のリターンを集計する。検証環境は以下である。

| 項目 | 設定 |

|---|---|

| 対象データ | AUDJPY 60分足、2010〜2026年、約10万本(16年間) |

| シグナル判定 | 60分足の終値時点(未来情報は一切使用しない) |

| エントリー | 次足始値(終値エントリーは非現実的なため排除) |

| 評価ホライズン | エントリーから4時間後のリターン |

| 取引コスト | 往復0.8 pips(スプレッド等)を厳格に控除 |

次足始値エントリーは特に重要である。クオンツ検証の鉄則は、見えない価格で取引したことにする「甘い検証」を排除することだと考えている。

検証上の前提

FXにおけるVWAPの扱い:FXスポット市場は株式市場のように取引所で一元管理された出来高が存在しないため、本記事のVWAPは、使用データに含まれる出来高情報(ティックボリュームに近いもの)を用いたローリングVWAPである。株式の取引所VWAPと完全に同じ意味ではなく、あくまで「そのデータ上での平均的な取引価格に対する乖離」を測るための基準である。

未来情報の非使用:VWAP乖離Zスコアとリターンパーセンタイルは、各シグナル時点までに観測可能な過去データのみを使って計算している。

閾値の性質:Z=±2.0、±2.5、パーセンタイル下位・上位 5〜10% という閾値は、一般的に「極端」と解釈しやすい水準を使った探索的な設定である。実運用に使う場合は、これらの閾値を固定したうえで別期間で再検証する必要がある。

反発確率の定義

本記事でいう反発確率とは、

売られすぎ候補ではLong方向、買われすぎ候補ではShort方向にエントリーしたと仮定し、4時間後のコスト控除後リターンが 0 を上回った割合

を指す。

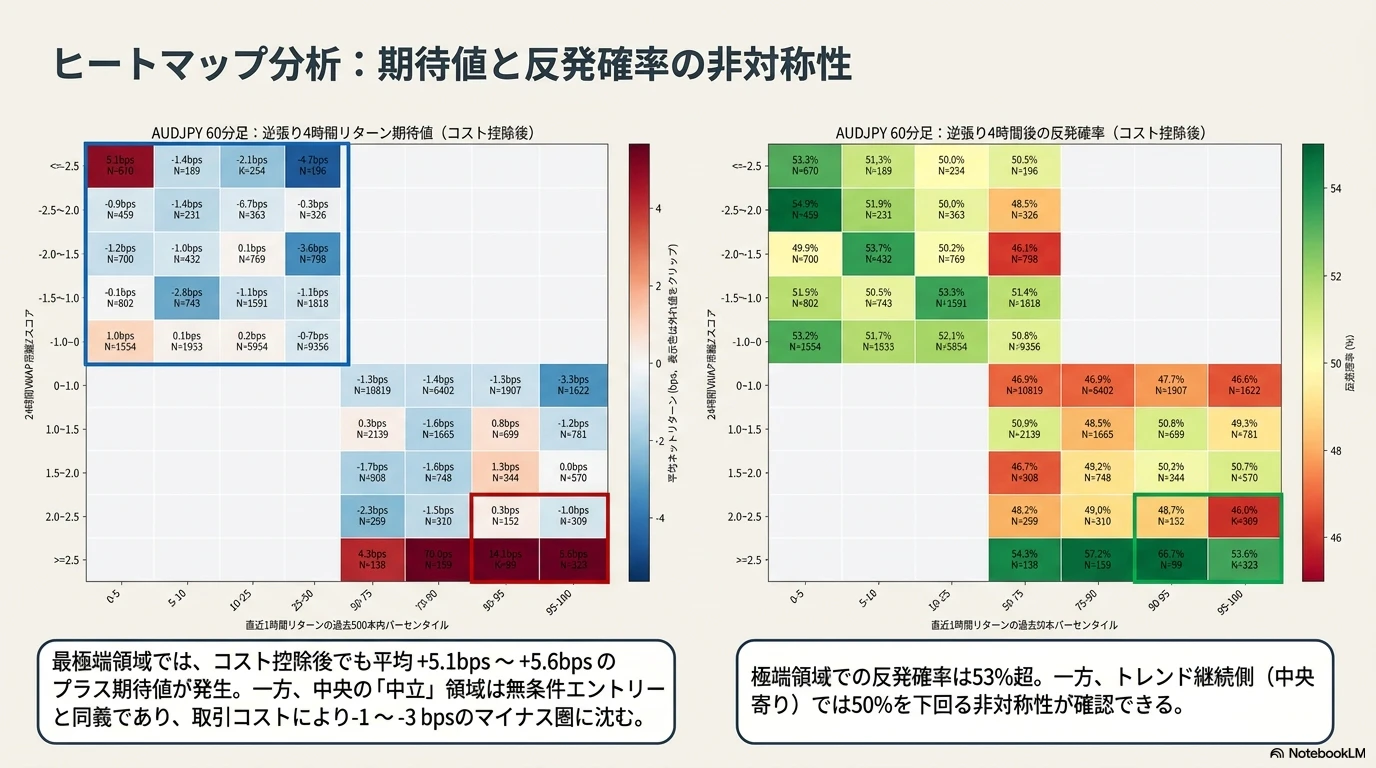

5. ヒートマップ分析:期待値と反発確率の非対称性

定義マップの各セルについて、4時間後の逆張りリターン(売られすぎではLong、買われすぎではShort)を集計したのが下のヒートマップである。

左:期待値ヒートマップ(コスト控除後の平均ネットリターン bps)

最極端領域では、コスト控除後でも平均 +5.1 bps 〜 +5.6 bps のプラス期待値が発生している(左上:Z<=-2.5×0-5pct で +5.1 bps、N=670 / 右下:Z>=+2.5×95-100pct で +5.6 bps、N=323)。

一方、中央の「中立」領域は無条件エントリーと同義であり、取引コスト分だけ -1 〜 -3 bps のマイナス圏に沈んでいる。

右:反発確率ヒートマップ

極端領域での反発確率は 53%超。一方、トレンド継続側(中央寄り)では 50%を下回る非対称性が確認できる。

つまり、「VWAPから下に乖離 × 急落」のような極端領域だけが反発しやすく、「VWAPから上 × 弱い上昇」のような中途半端な状態ではむしろ続伸しやすい。極端さの2軸が揃わないと反発エッジは現れないということが、データから示されている。

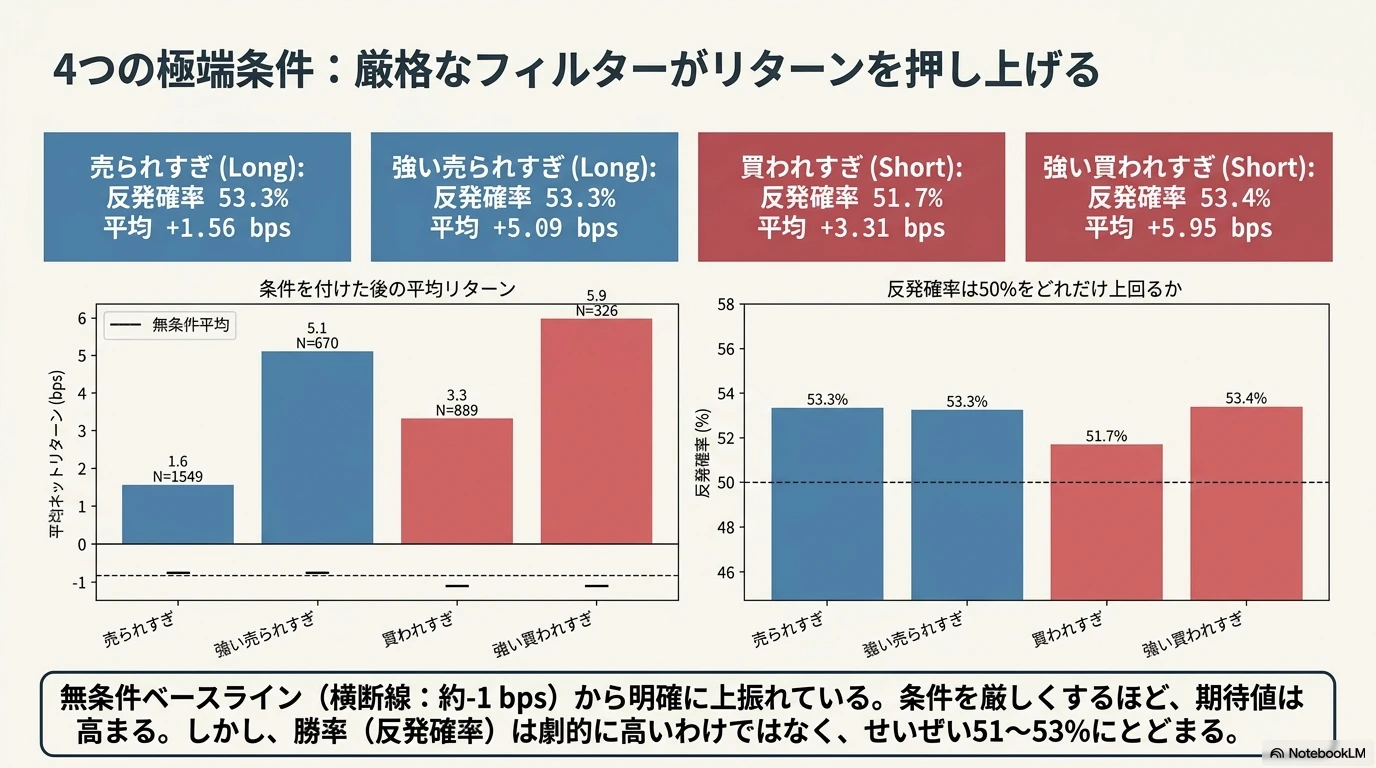

6. 4つの極端条件:厳格なフィルターがリターンを押し上げる

ヒートマップを4つの代表的な領域に集約したのが次の図である。

| 条件 | 方向 | N | 反発確率 | 平均ネットリターン |

|---|---|---|---|---|

| 売られすぎ(Z<=-2.0 & pct<=10) | Long | 1,549 | 53.3% | +1.56 bps |

| 強い売られすぎ(Z<=-2.5 & pct<=5) | Long | 670 | 53.3% | +5.09 bps |

| 買われすぎ(Z>=+2.0 & pct>=90) | Short | 889 | 51.7% | +3.31 bps |

| 強い買われすぎ(Z>=+2.5 & pct>=95) | Short | 326 | 53.4% | +5.95 bps |

無条件ベースライン(横断線:約-1 bps)から明確に上振れている。条件を厳しくするほど期待値は高まるが、勝率(反発確率)は劇的に高いわけではなく、せいぜい 51〜53% にとどまる。

統計的有意性の注意

平均差の確認として t値を計算すると、強い売られすぎで 2.22、買われすぎで 2.11、強い買われすぎで 1.94 となり、いずれも 1.96 前後に分布する。ただしこれは参考値である。1時間足で4時間後リターンを評価しているため隣接シグナル間でサンプルが重なる可能性があり、厳密には自己相関を考慮した標準誤差やブートストラップ検証が必要だと考えている。また、複数の閾値・セルを比較しているため、多重検定・データスヌーピング(都合のよい閾値を後から選んでしまう)の影響にも注意が必要である。

投資家としての読み方

ここで投資家が見るべきポイントは、勝率が劇的に高いかどうかではない。むしろ重要なのは、無条件ではコスト控除後にマイナスになりやすい取引が、条件を絞ることで平均リターンを改善している点である。

ただしその改善幅は数bpsにすぎない。AUDJPYが100円前後であれば、5bpsはおおよそ 0.05円、つまり約5pips相当である。この結果を売買ルールとして使うには、執行コスト、スリッページ、損切り幅、ポジションサイズを含めて検証する必要がある。

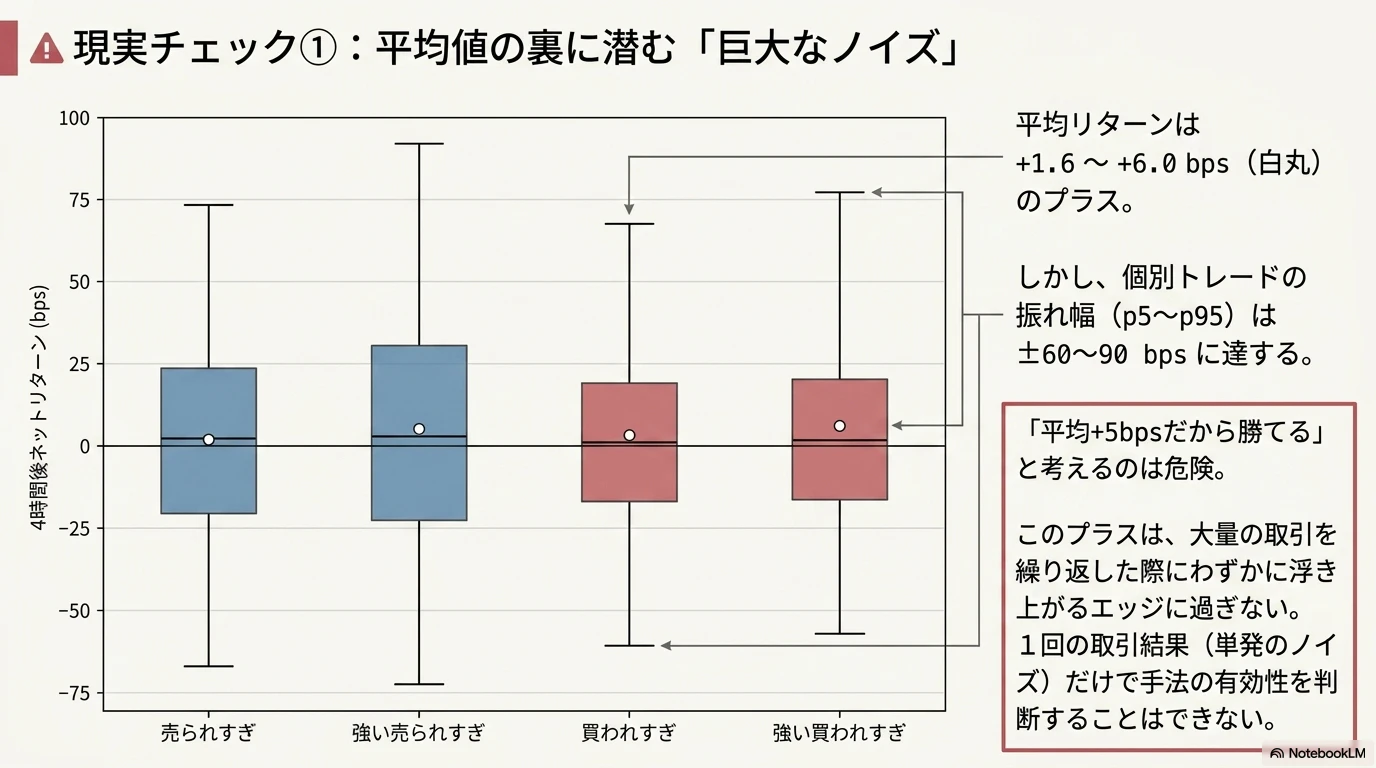

7. ⚠ 現実チェック①:平均値の裏に潜む「巨大なノイズ」

ここからは、平均値の魅力を一度疑う。

| 条件 | 平均(白丸) | p5 | p95 |

|---|---|---|---|

| 売られすぎ | +1.6 bps | -67.2 bps | +74.4 bps |

| 強い売られすぎ | +5.1 bps | -72.8 bps | +92.3 bps |

| 買われすぎ | +3.3 bps | -61.1 bps | +68.6 bps |

| 強い買われすぎ | +6.0 bps | -57.1 bps | +77.5 bps |

平均は +1.6 〜 +6.0 bps のプラスだが、個別トレードの振れ幅(p5〜p95)は ±60〜90 bps に達する。

「平均 +5 bps だから勝てる」と考えるのは危険である。このプラスは、大量の取引を繰り返した際にわずかに浮き上がるエッジに過ぎず、1回の取引結果(単発のノイズ)だけで手法の有効性を判断することはできない。

実運用では、平均リターンよりも先に、最大逆行幅(MAE)、連敗耐性、ポジションサイズを確認する必要があると考えている。

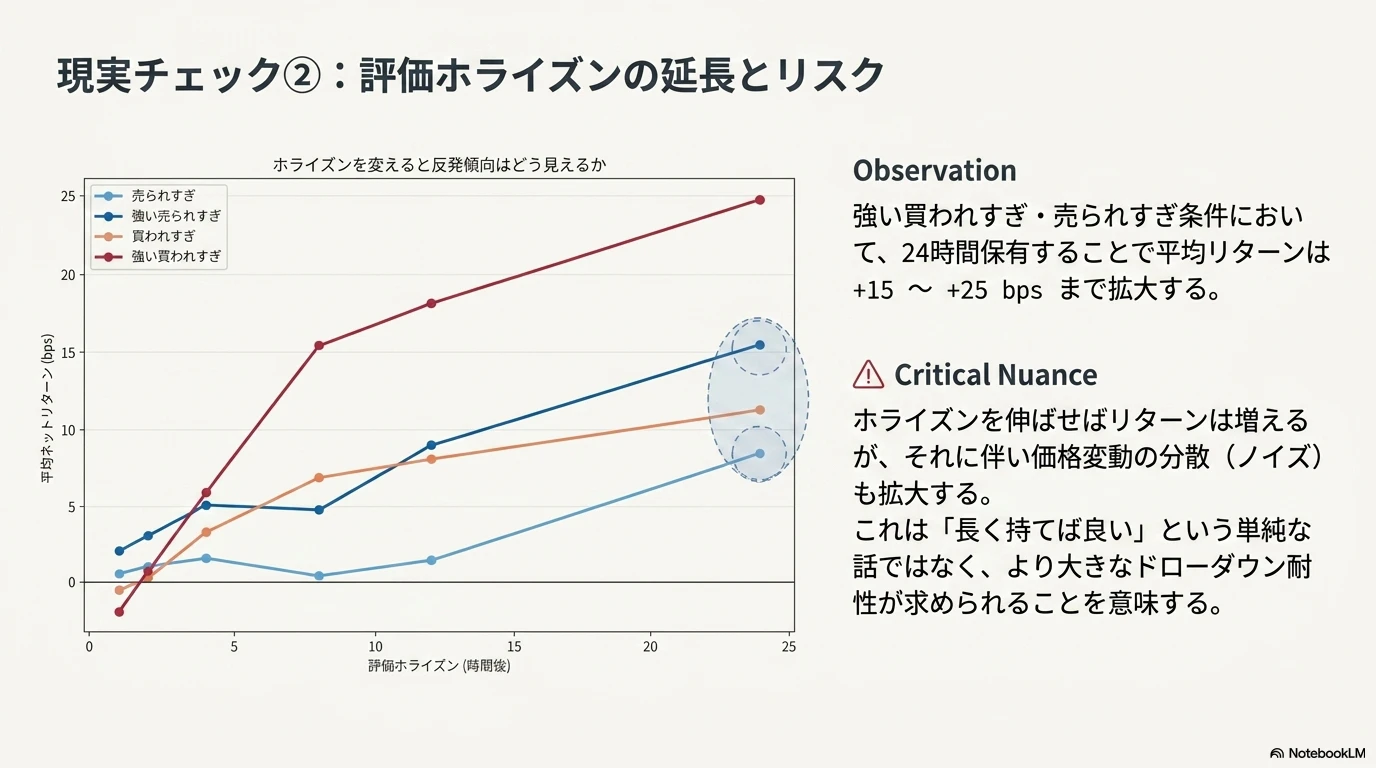

8. ⚠ 現実チェック②:評価ホライズンの延長とリスク

主結果は4時間後リターンに固定したが、ホライズンを変えるとどう見えるか。

| 条件 | 1h | 2h | 4h | 8h | 12h | 24h |

|---|---|---|---|---|---|---|

| 売られすぎ | +0.5 | +1.0 | +1.6 | +0.4 | +1.4 | +8.5 |

| 強い売られすぎ | +2.1 | +3.1 | +5.1 | +4.8 | +9.0 | +15.5 |

| 買われすぎ | -0.6 | +0.2 | +3.3 | +6.9 | +8.1 | +11.3 |

| 強い買われすぎ | -2.0 | +0.7 | +6.0 | +15.5 | +18.2 | +24.7 |

(単位:bps、コスト控除後)

Observation: 強い買われすぎ・売られすぎ条件において、24時間保有することで平均リターンは +15 〜 +25 bps まで拡大する。

⚠ Critical Nuance: ホライズンを伸ばせばリターンは増えるが、それに伴い価格変動の分散(ノイズ)も拡大する。これは「長く持てば良い」という単純な話ではなく、より大きなドローダウン耐性が求められることを意味する。また、すべての条件が単調に改善しているわけではなく、「売られすぎ」では 4h(+1.6)→ 8h(+0.4)→ 12h(+1.4)のように途中で凹む箇所もある。

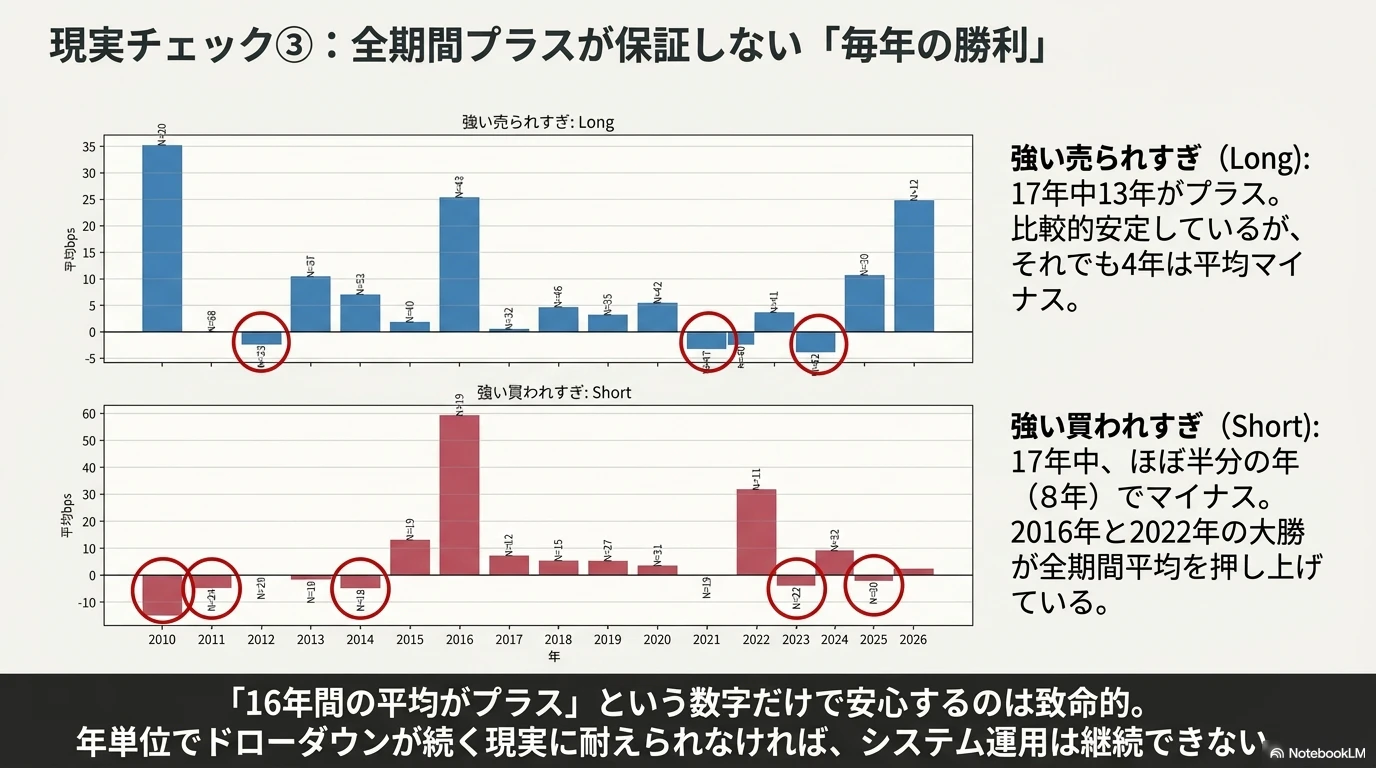

9. ⚠ 現実チェック③:全期間プラスが保証しない「毎年の勝利」

ここまでは16年分の全データを平均した結果である。年単位ではどうか。

強い売られすぎ(Long): 17年中13年がプラス。比較的安定しているが、それでも4年は平均マイナス。

強い買われすぎ(Short): 17年中、ほぼ半分の年(8年)でマイナス。2016年と2022年の大勝が全期間平均を押し上げている。

| 条件 | プラス年/全年 | 最小bps | 最大bps |

|---|---|---|---|

| 強い売られすぎ(Long) | 13 / 17 | -3.91 | +35.23 |

| 強い買われすぎ(Short) | 9 / 17 | -15.26 | +59.26 |

**「16年間の平均がプラス」という数字だけで安心するのは致命的である。**年単位でドローダウンが続く現実に耐えられなければ、システム運用は継続できないと考えている。

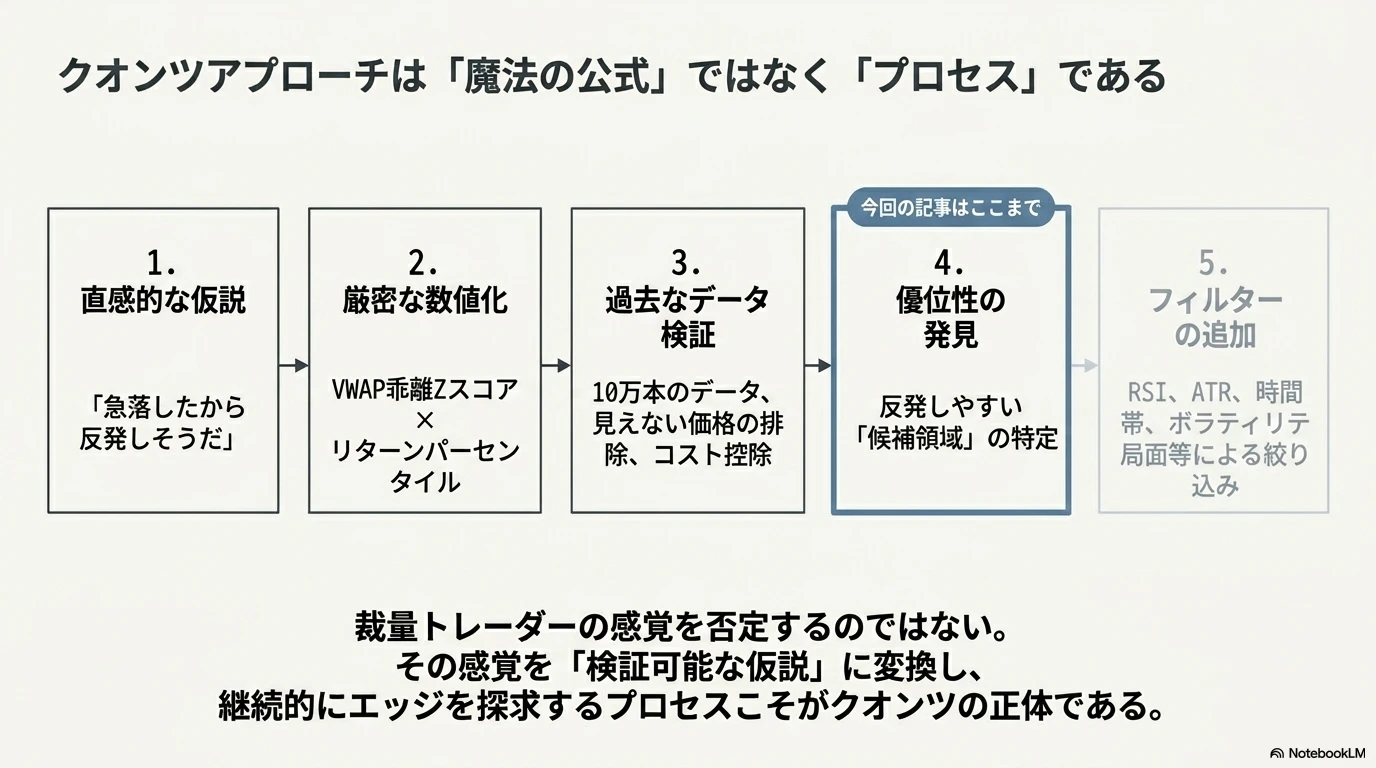

10. クオンツアプローチは「魔法の公式」ではなく「プロセス」である

ここまでの分析を、より大きな流れの中に位置づける。

クオンツ的なエッジ探索は、5つのステップから成る。

- 直感的な仮説: 「急落したから反発しそうだ」

- 厳密な数値化: VWAP乖離Zスコア × リターンパーセンタイル

- 過去データでの検証: 10万本のデータ、見えない価格の排除、コスト控除

- 優位性の発見: 反発しやすい「候補領域」の特定 ← 今回の記事はここまで

- フィルターの追加: RSI、ATR、時間帯、ボラティリティ局面等による絞り込み

本記事は4のステップで止まっている。これを実運用可能な戦略に育てるには、5のフィルターと、注意書きに記載した各種検証が必要になる。

裁量トレーダーの感覚を否定するのではない。

その感覚を「検証可能な仮説」に変換し、継続的にエッジを探求するプロセスこそがクオンツの正体である。

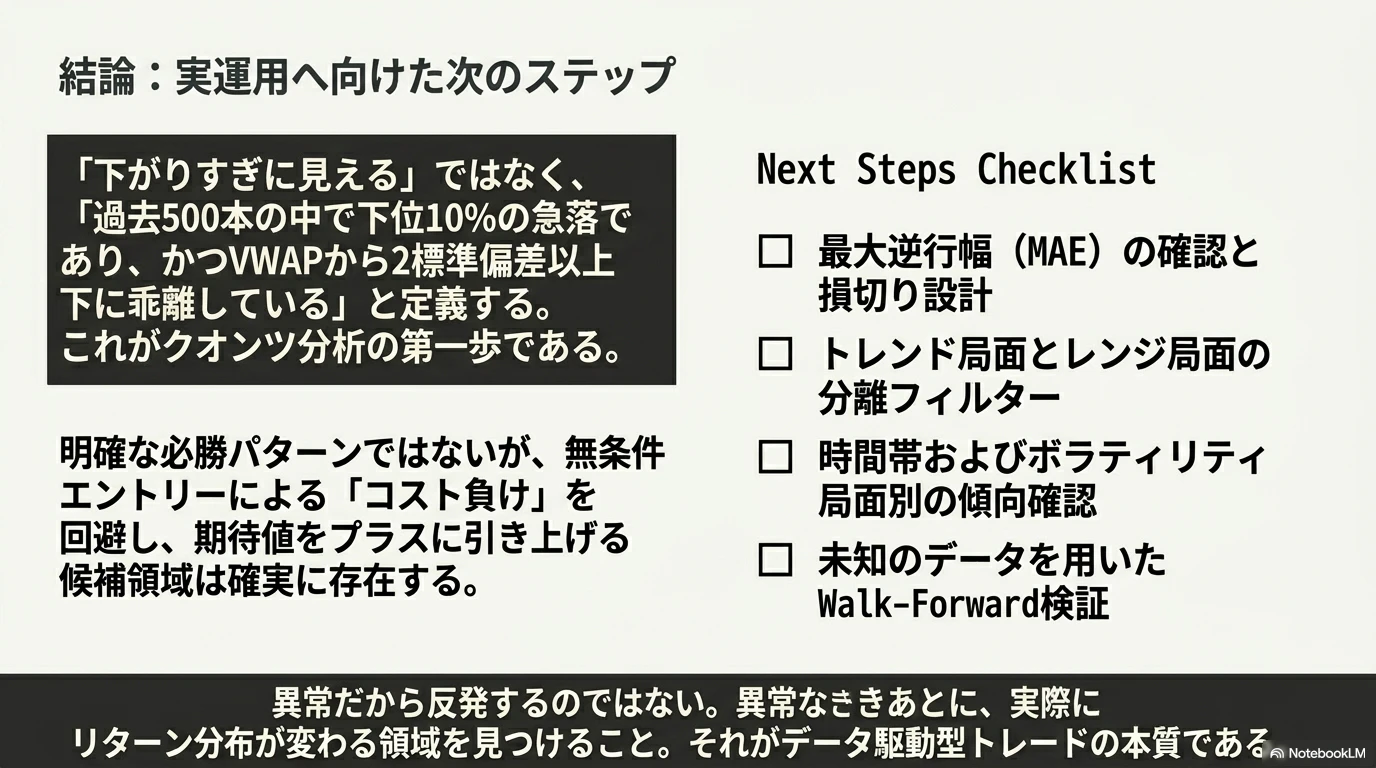

11. 結論:実運用へ向けた次のステップ

本記事の中心メッセージを改めて示す。

「下がりすぎに見える」ではなく、

「過去500本の中で下位10%の急落であり、かつVWAPから2標準偏差以上下に乖離している」と定義する。

これがクオンツ分析の第一歩である。

明確な必勝パターンではないが、無条件エントリーによる「コスト負け」を回避し、期待値をプラスに引き上げる候補領域は確実に存在する。

Next Steps Checklist

実運用に近づけるためには、以下の検証が追加で必要になると考えている。

- ☐ 最大逆行幅(MAE)の確認と損切り設計

- ☐ トレンド局面とレンジ局面の分離フィルター

- ☐ 時間帯およびボラティリティ局面別の傾向確認

- ☐ 未知のデータを用いた Walk-Forward 検証

異常だから反発するのではない。異常な状態のあとに、実際にリターン分布が変わる領域を見つけること。

それがデータ駆動型トレードの本質である。

本実験で使用したPythonコードやデータセット、詳細なグラフにつきましては、下記のGitHubリポジトリよりダウンロードしてご利用ください。(Lab_2の実験)

https://github.com/tikeda123/article_lab

参考:VWAPの標準的な解説

本記事ではVWAPを「価格の位置を測る基準」として使ったが、計算手順や移動平均線との違いなど、VWAPそのものの標準的な解説は本記事の範囲を超える。VWAPの詳細を確認したい読者は、以下のサイトを参照してほしい。

- 出来高加重平均価格 (VWAP) — TradingView

VWAPの基本的な意味、移動平均との類似点・相違点(遅行指標である点など)を簡潔に整理している。- VWAP・出来高加重平均取引とは — IG証券

計算式VWAP = Σ(価格 × 出来高) ÷ 総出来高と、トレンド判断における使い方を解説している。- 出来高加重平均価格(VWAP)とは — EBC Financial Group

数値例つきでVWAPの計算手順をステップごとに示している。- VWAP(出来高加重平均価格)とは? — 初心者向け解説

初心者向けに、移動平均線との違いや実トレードでの使い方を平易にまとめている。