はじめに

今年(2022年)1月から、久々に個人でスマホアプリ配信の副業を再開してみました。

脱税(違法)は絶対ダメですが節税(合法)は限界までしたい と思っているタイプなので、以前副業でやっていた時に税関連のこと(所得税法)をそこそこ調べておいたつもりですが、かなり久々なので現行ルールの確認がてら、主にスマホアプリで副業した際の確定申告の要点をまとめてみます。

ストーリー(ポエム?)として文章を書きたかったので、グダグダと長文を書いてますが、要点は最後の「まとめ」で簡潔に書いてあります。

エンジニアとして働いている私たちには少し縁遠い「経理」に関する話題ですが、

- 趣味でスマホアプリを出しつつ、ついでにマネタイズしているエンジニアは多いハズ

- サラリーマンはどうしても確定申告と縁遠い

- スマホアプリで確定申告が必要な水準まで収益を上げる事は困難である(個人の場合99%以上の人は確定申告不要で、私自身もその可能性が高い)ため、やはり確定申告と縁遠い

- 幸運にもバズって一夜にして確定申告が必要になってしまい伝票処理で地獄を見るか、諦めて過剰納税する

なんてことも、割とありそうだなと。

また、私の経験上の感触ですが、税の話が好きなエンジニアは結構多い気がするので、それなりにニーズがあるかも?と思っています。昔、海外のホームドラマで奥さんと良い感じになっている所に子供が入ってきて「何しているの?」と聞かれて咄嗟に「税金の計算をしていたんだ」みたいなことを言っていたので、エンジニアに限らず大人はみんな税の話が大好きなのかもしれません。

私見ですが、確定申告が必要な程度稼げるかどうかに関係なく、マネタイズする以上、確定申告の準備も平行して進めておいた方が良いと思います。

キャッシュフローを把握すること(経理)は、商売の基本中の基本なので、非間接部門や管理職でない方でも基礎を理解しておくことが望ましいです。高専や商業高校を卒業していれば知識として学んだことがあると思いますが、実際に経理処理をした上で確定申告が出来るようになることで、その知識が「実践の伴ったスキル」にレベルアップします。

なお、本書は私自身の2022年度(2022年1月〜12月)確定申告向けに準備中の内容を元に書いているので、現時点(2022年2月時点)では「これで確定申告が通った」という訳ではありません。また、過去に副業していた時も、帳簿付けはしていたものの確定申告をしたことは_(多くても年間売上4〜5万円ほどだったので)_ありません。2022年度分についても目算では必要にならない可能性が高いと予測しています。

ちなみに、過去確定申告をしたことがあるのは、リーマンショックの時に株で損をした時(1回)だけです。

つまり、私自身まだ実践を伴っていない知識のみ(しかも独学)の状態で、且つ間接部門や管理職の経験が無いしがないエンジニアなので、色々と間違っている部分もあると思います。そのため、実際に確定申告したら2023年に本記事をアップデートする予定です。(アップデートが無かった場合はお察しください)

また、私は法曹や税理士でもないので、もしかすると法律法令の解釈に色々と間違っている所があるかもしれません。

前提条件の定義

(1) 事業主体となる人の種類

事業主体が法人(法人税)か自然人(所得税)かで税法が異なりますが、本書では自然人が事業主体であることを前提とします。

国税庁の定義では副業の納税は所得税であることを前提としているように見えますが、副業で法人を作ることも無いとは言えないので念の為。

自然人の税(所得税)は、日本の現在の所得税法(89条)によると課税所得が900万円以上なら法人を作った方が多分リーズナブルかもしれませんし、法人税が安い国で法人を作ればもっと節税できるかと思われます。(※他国比については単純な税率の比較だけでは見えてこない部分もありますが)

私はルールブックに反する脱税は絶対ダメだと思っていますが、合法な範囲での節税(タックスヘイブンでの法人設立など)は経営努力の一環だから問題ないという認識です。ただし、パナマ文書が流出した時に(私は何が問題なのかよく分からなかったのですが)思っていたよりも大きな騒ぎになっていたので、少しズレているかもしれません。

「限界まで節税」を目指すのであれば法人を作ることも視野に入れるべきですが、私には自然人でなければならない契約上の事由があるので、仮に一定以上の所得規模があっても事業法人は作らない予定です。(そもそも、私は私が得られる余剰所得の全てを開発投資に回す方針で行動しているので、一定以上の所得なる可能性は低いと想定してます)

余談ですが、所得税は基本的にどこの国でも高いですが、シンガポールなら所得税がMAXでも日本の法人税並みに安いので、テレワーク移住が出来る高給サラリーマンの方は、シンガポール移住するのが一番お得かもしれません。(低給サラリーマンの私には縁が無い話なので、あまり詳しく調べた訳ではないですが)

(2) 所得の種類

収益を「事業所得」or「雑所得」のどちらにするかによって、確定申告の方法が変わってきます。

会社員として給与所得を得ながら事業所得として確定申告(青色申告)することもできなくもないですが、本書では雑所得として確定申告(白色申告)することを前提とします。

事業所得と雑所得の違いは色々あり、事業所得の方がメリットが多くありますが、個人的に最大の違いは 赤字申告ができる(事業) か できない(雑) か...という点だと思います。赤字申告ができれば所得を減らせる(節税できる)メリットがあるので、可能であれば雑所得ではなく事業所得として確定申告をした方が良いと思います。ただし、事業実体の証明と一定の経理・税務知識が必要だし、行政への届け出も必要で、且つ特別控除額を大きくするには複式簿記での記帳も必要になるので、少しだけ面倒です。

【2022.08.05追記】

令和4年分以降の所得について、 副業所得の場合、利益が300万円以下の場合は雑所得(青色申告NG) となるようです(参考)。なので、副業の場合は青色申告で所得を減らす節税スキームは事実上使えなくなった筈です。この節税スキームについては以前から「若干不公平じゃないの?」と思っていたので、個人的には良い改訂だと思います。

会社との雇用契約や就業規則で青色NGとなっている事が多く、大企業だと白色(副業)すらNGのところも多くあったり、副業OKでも事前に届け出が必要なところもよくあるので、まずは各自で雇用契約書や就業規則をご確認することもお忘れなく。

(3) 会計ソフト

freeeとかを使えば簡単に仕分け、複式簿記、B/S出力などが出来るらしいですが、確定申告が必要かも分からない段階で使うものではない(月額が掛かる)ので、一旦そういった有料ツールは使わず、Google Driveとスプレッドシートで帳簿を付けることを前提とします。

雑所得の確定申告

雑所得は、1年間(1月〜12月)で得た副業の収益から 経費を差し引いた 金額が20万円以下なら原則確定申告が不要ですが、20万円を超える場合は翌年2月中旬〜3月中旬の間に確定申告しなければなりません。

ただし、次の何れかの条件に該当する場合、副業収益が20万円以下でも確定申告が必要です:

- ふるさと納税をして確定申告している場合

- 医療費控除を受けて確定申告している場合

- 給与所得が2,000万円を超えている場合

また、「20万円」というのは正確には雑所得のみの金額ではなく、その年分の利子所得の金額、配当所得の金額、不動産所得の金額、事業所得の金額、山林所得の金額、譲渡所得の金額、一時所得の金額及び雑所得の金額の合計額のことです。(所得税法121条1項)

「20万円超えたら確定申告が必要」ということは何となく知っているかもしれませんが、それは「売上」ではなく、**売上から経費を差し引いた「利益」**のことです。そのことは、所得税法35条2項で規定されています。

2 雑所得の金額は、次の各号に掲げる金額の合計額とする。

一 その年中の公的年金等の収入金額から公的年金等控除額を控除した残額

二 その年中の雑所得(公的年金等に係るものを除く。)に係る 総収入金額から必要経費を控除 した金額

雑所得の法律解釈については、国税庁が公開している下記URLにも分かりやすく書かれています。

国税庁のWebサイトの方が法律の条文よりも分かりやすいので、以下、法律解釈は国税庁のWebサイトの方を参酌します。私は疑問が生じたら都度所得税法の方をチェックしていたのですが、大体の人が疑問に思うポイントは概ね国税庁のWebサイトで解説されています。

確定申告をするための準備とは、副業のキャッシュフロー(収入と経費)を把握する作業 と言い換えることができます。もちろん、経費は¥0として売上を丸々雑所得扱い(=過剰に納税)にしても、誰からも怒られることはありません。

なので、

「どうせ、大した額じゃないから損(過剰納税)でもいいよ」

という考え方でも問題無いと思います。

ただし、仮に給与の課税所得金額がジャスト ¥3,299,000 なら所得税額 ¥232,400 ですが、

¥3,299,000 × 10% - ¥97,500 = ¥232,400

そこに雑所得 ¥200,001 が加算されると所得税額 ¥272,300 となるので、

¥3,499,001 × 20% - ¥427,500 = ¥272,300

確定申告すると、その差額(¥39,900)の納税が必要になるかと思われます。

経費を計算した上で雑所得が20万1円だったのであれば、その ¥39,900 は納税しなければ脱税になります。しかし、1円でも計上が漏れている経費があれば、それは「法律上支払う必要が無い税金」です。約4万もあれば、結構豪華な温泉旅行とかに行けるので、無駄な納税なんかせず温泉旅行へ行った方が有益だと私は考えます。

キャッシュフロー(収益や経費などのお金の流れ)を把握すること(経理)は会社を経営する上で必須のスキルであり、商業と投資の基本です。サラリーマン(※間接部門と管理職を除く)をしていると、その点の意識が希薄になっている方が大半だと思います。本書を読んでいるあなたは(その時点で恐らく税についてのアンテナが高いので)そんなことは無いと思いますが、少なくとも私は副業で実際に帳簿を付けるようになる前までは希薄でした。将来的に独立などを考えている方は、副業の内からちゃんと経理の基礎を抑えておくことで、無駄に会社を潰すリスクを抑えられるかもしれません。軍の世界では「素人は戦略を語り、プロは兵站を語る」などというような事が言われているらしいですが、経理とは会社経営における兵站のようなものだと言い換えることができるかもしれません。

副業の収益が幾らあったのかは当然把握していると思われるので、本書では主に経費についての私の解釈を詳述します。

副業で認められる経費の種類

国税庁の手引に書かれていますが、

以下②〜⑯の15科目が副業の経費として認められています。

| 科目 | 例 |

|---|---|

| ②旅費交通費 | 取引先へ移動するのに掛かった費用 交通費(電⾞・バス・タクシー・⾼速道路料⾦)・出張旅費や宿泊費など |

| ③通信費 | 業務で使用する携帯電話・固定電話・切手・はがき代など |

| ④接待交際費 | 取引先との打合せのための飲⾷代 取引先に対する慶弔⾒舞⾦・お土産代など |

| ⑤損害保険料 | 業務で使用する⾞などの保険料など |

| ⑥消耗品費 | ※詳しく後述します |

| ⑦会議・研修費 | 打合せ等で使用したレンタルスペース料 会議に伴い支出する費用 業務で使用する書籍・地図、資格試験料など |

| ⑧⾞両・燃料費 | 業務で使用する⾞の費用 ガソリン代・駐⾞場代、⾃動⾞修理代、⾞検費用など |

| ⑨事務所経費 | ※詳しく後述します |

| ⑩租税公課 | 業務で使用する⾞の⾃動⾞税、⾃動⾞取得税、⾃動⾞重量税、組合費など |

| ⑪広告宣伝費 | ※詳しく後述します |

| ⑫仕入 | 販売用の商品の購入費用や原材料費 |

| ⑬外注工賃 | 知⼈に仕事を依頼したときの依頼料など |

| ⑭修繕費 | 業務で使用するパソコンの修理費用など |

| ⑮減価償却費 | ※詳しく後述します |

| ⑯雑費 | 上記②〜⑮に当てはまらない費用 (※簡単な補足を後述します) |

以下、上記の中から代表的な幾つかについて、経費計上するための準備方法を(私の独自解釈を含みつつ)解説します。

⑥消耗品費(≒安いモノ)

10万円未満で買った業務に関係するものは、消耗品として申告できます。

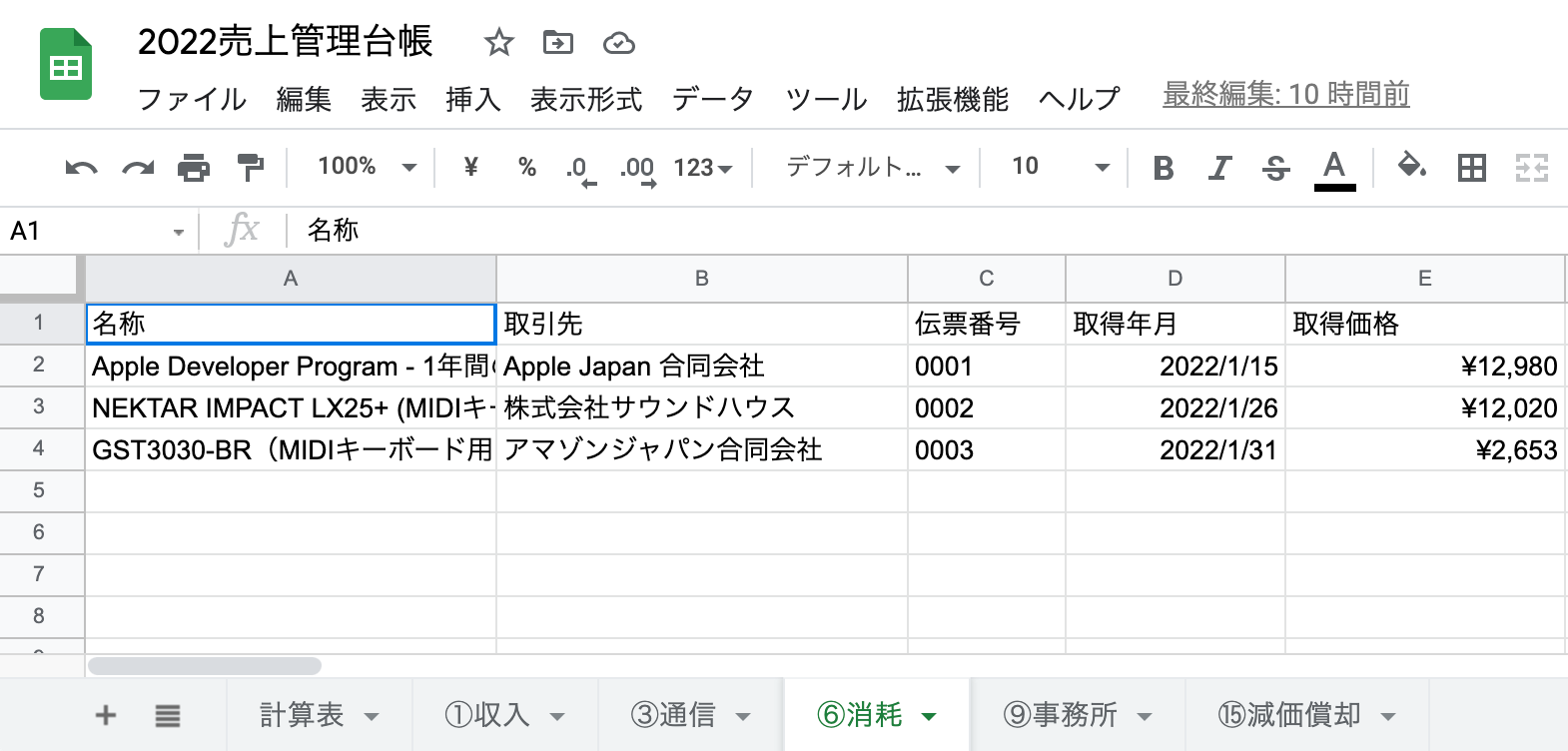

私は、スプレッドシート(年単位)で収入と経費科目毎にシートを分け、計算表でSUMする形で記録してます。以下が消耗品の科目シートの内容です。

補足: 上図だと「Apple Developer Program - 1年間のメンバーシップ」を消耗品にしていますが、どちらかというと AppStore のショバ代という認識なので、最新の帳簿では「仕入」科目に移動してます。(どの経費をどの科目にすべきかという明確な基準が無いものについては、自分でちゃんと説明できる形になるように都度アップデートしています)

他の経費(と収入)についても同じことが言えますが、「品目」「取引先」「取引日」「金額」が分かる帳簿に記帳(上図のような簡易簿記)しつつ、エビデンスもセットで保持する必要があります。

エビデンスは領収書や請求書があればそれが一番良いですが、無いもの(事務所家賃の引き落としなど)の場合は口座引き落としやクレカ明細のスクショでも良いという話しをフリーランスの方から聞いたことがあるので、それをエビデンスとして保持します。

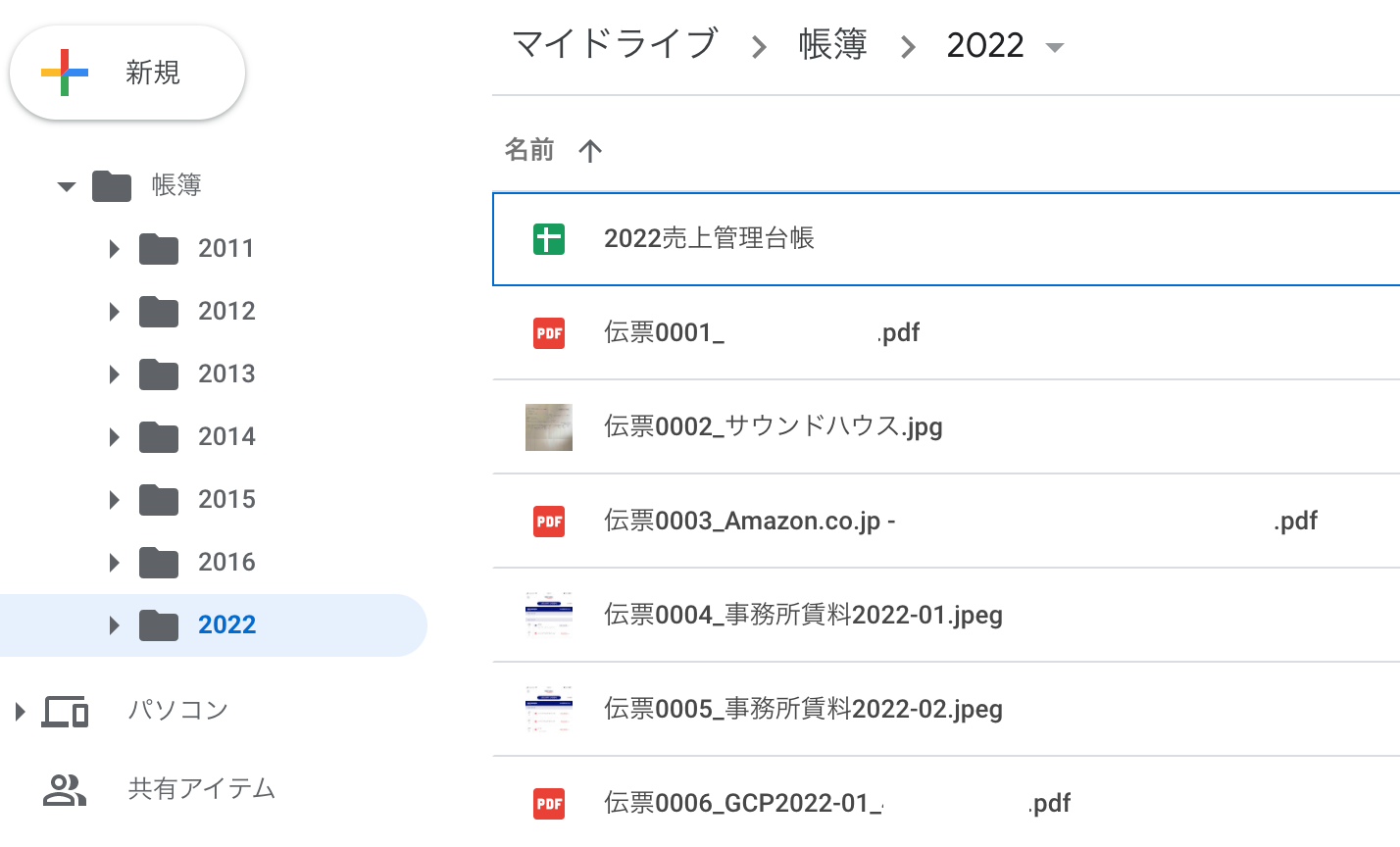

私は経費と収入が発生した都度、4桁の伝票番号(年次)をふって、台帳と同じ Google Drive のフォルダに格納する形で保持しています。

こうしておけば、青色に切り替える時などにも有利になる筈です。(freeeなどに移行しやすい & 事業実体として証明するためのエビデンスにもなるのではないかと想像してます)

⑮減価償却費(≒高いモノ)

10万円以上の業務に関係するモノは、経費ではなく資産として計上する必要があり、資産は使い始めた月から 月単位の定額法 などで減価償却した金額を経費として計上できます。

- 月単位の定額法:

金額 ÷ 耐用月数で使い始めた月から1ヶ月毎に減価償却していく - 年単位の定額法:

金額 ÷ 耐用年数で使い始めた年から1年毎に減価償却していく

定額法ではなく定率法で減価償却することもできますが、多分スマホアプリでの副業では使わないと思うので解説を省略します。(今回、減価償却の説明を簡単にするために定額法を使ってますが、高額の資産の場合は定率法を使う事の方が多いかもしれません)

耐用期間は、資産の種類によって異なります。(参考)

「有名YouTuberがブルガリの高級腕時計を購入!」みたいな動画を見ると、「減価償却面倒くさそうだなぁ」と思ったりします。(※時計は耐用期間10年)

なお、10万円以上20万円未満のものは、耐用期間に関係無く 年単位 & 3年間で原価償却 することもできます。

つまり、モノを調達する必要が生じた時、なるべく10万円未満(消耗品)になるように値切るか、中古品やレンタル・リースで済ませるようにして、どうしても買わなければならない時もなるべく20万円未満のモノを探すようにしましょう。

多分、会社で備品調達をする時も、10万未満は課長承認、10万以上20万未満は部長承認、20万以上は事業部長承認みたいな形で、値段によって承認フローが違っていると思いますが、資産計上が面倒だからそうなっている訳です。そして、四半期ごとに決算の開示が必要な上場企業だと、パソコンの資産計上がすごく面倒だから、多少割高でも全部リースにしている会社も多いです。

ちなみに、私は私物パソコンで副業している(ことにしている)ので、パソコンは経費計上してません。

例1: 15万円の業務用のパソコンを購入した場合:

- 購入した年に5万円を減価償却(残10万円)

- 翌年に5万円を減価償却(残5万円)

- 翌々年に4万9,999円を減価償却(残1円)

例2: 24万円の業務用の非サーバー・パソコン(※48ヶ月で減価償却)を購入して6月から使い始めた場合:

- 購入した年に35,000円(6月〜12月分)を減価償却(残:20.5万円)

- 翌年に6万円(1月〜12月分)を減価償却(残:14.5万円)

- 翌々年に6万円(1月〜12月分)を減価償却(残:8.5万円)

- 3年後に6万円(1月〜12月分)を減価償却(残:2.5万円)

- 4年後に24,999円(1月〜5月分)を減価償却(残:1円)

※パソコンがサーバ用途の場合、耐用期間が60ヶ月になります。

減価償却は、資産を購入した月ではなく、使い始めた月から始まります。(モノは使わないとボロくならないですよね)

また、資産は原則的に耐用期間を過ぎても1円の価値(残存簿価)を残す必要があります。(ソフトウェアなどの無形資産の場合は0円にできます)

資産の取得タイミングによって特例があったり計算方法が違ったりすることがあるので、原価償却が必要な設備投資を行った都度、「減価償却のあらまし」(国税庁)を確認すると良いです。

要するに減価償却は面倒くさいです。なので、10万円以上の設備投資は控えた方が良さそうです。スマホアプリの副業なら設備はほぼ不要で全て消耗品で賄えるかと思いますが、何も考えずにパソコンを経費で落とそうとするとハマる可能性が高いので注意する必要があります。

⑨事務所経費

多分、ここが一番重要です。

何故なら、この経費額が一番大きくなるケースが多いと思われるので。

自宅で副業している場合、家賃や光熱水道費の一部を事務所経費として計上できます。ただし、全額を計上することはできないので、「妥当な理屈に基づく按分」をする必要があります。

私は稼働区画面積率と稼働時間率から求めた按分率を掛けた家賃金額を、事務所経費としています。

例として、次の条件下での事務所経費を算出してみます:

- 30平米(9.075坪)のワンルームマンションで副業を行っている

- マンション賃料: 月額8万円

- 非業務使用区画(ベッドスペース+独立型バスルーム※): 合計2坪(事務所面積: 77.96%)

- 副業に1週間(168時間)あたり平均30時間稼働(平均稼働率: 17.857%)

トイレは業務中にも使うので、ユニットバスタイプの物件であればバスルームも業務区画にして良いと思います。この辺は物件の種類によりけりで比率が変わってくる筈ですし、「ベッドで寝っ転がって仕事もしていることもあるのでベッドスペースも業務区画である」という理屈もあり得るかもしれません。

この場合、80,000円 × 12ヶ月 × 77.96% × 17.857% ≒ 133,644円 を事務所家賃として計上します。(更新料を支払った場合、それは前払費用として契約月数で割った額に按分率を掛けた金額を毎月経費計上する減価償却みたいな形にします)

また、光熱水道費については、「勤務日数相当分を日割り計算した上で、その2分の1を業務使用部分とみなす」という簡便法が国税庁から認められているので、上記の例では光熱水道費の 8.9285%(17.857%÷2)を経費計上します。

国税庁の見解では「日数の日割り計算」でOKなので、按分率8.9285%(17.857%÷2)だと経費額として過小になりますが、経費調整が必要なタイミングで国税庁見解を上限に按分率調整するバッファ用に若干過小に倒しておきます。決算のタイミングではもう追加費用を計上できないので、こういったバッファリングが結構役に立ちそうだと考えています。もちろん、最初から費用上限MAXを狙う姿勢でも良いと思います。

当然ですがエビデンスも記録する必要があります。

私は家賃と水道費については口座引き落とし時の通帳アプリのスクショ、クレジットカード決済している電気代とガス代についてはクレジットカードのWeb明細のスクショをエビデンスにしています。

かなり、細かいこと(どこまでを業務区画とするかetc)を言っているように見えるかもしれませんが、恐らくアプリ副業だと事務所経費が一番高い経費になり、高いということは税務署から質問される可能性があるかもしれないので、質問された時に客観的に妥当性のある理屈をよどみなく説明できるように理論武装しておくことで、スムースな確定申告が可能になるものと想定しています。

なお、賃貸住宅の場合、「事務所不可」「SOHO不可」という物件が多いですが、大半の賃貸住宅は「近隣住民に迷惑が掛からない」「法人登記しない」「ポストに商号等を設置しない」「不特定多数の人が出入りしない」「住宅としての利用実体が主」あたりの条件を満たすことができれば、事務所とすることが出来るものと思われます。(参考)

というか、そうじゃないと賃貸勢はそもそもテレワークすらできない事になる筈。

なお、給与所得者がテレワークして自宅を週40時間程度事務所として使用している実態があっても、自宅の家賃や光熱水道費の一部(40/168)を事務所経費とすることはできません。(参考)

もちろん、給与所得者ではなくてフリーランス(自営型テレワーク)であれば、厚生労働省の見解によると按分家賃を事務所経費として申告できます。(参考)

⑪広告宣伝費

確定申告するのも中々面倒ですが、雑所得がギリギリ20万円を超えてしまいそうな場合や総所得額を調整したい場合、無理に接待交際費や消耗品で調整するのはナンセンスというか、少なくとも将来の売上upには寄与しない(と断言はできないかもしれませんが少なくとも合理的ではない)と思われます。

という訳で、Google広告やFacebook広告なら少額からでも広告出稿できるので、アプリを広告出稿して宣伝広告費を積めば簡単&合理的に経費コントロールできると思われます。

なお、当然期中(1月〜12月)の間に経費発生させなければいけないですし、広告も出してすぐに予算消化できないこともある(且つ12月は年末セールで大口の広告出稿も多くオークションに負けやすいかもしれない)ので、決算タイミングでの所得を予測して2〜11月あたりで(決算直前直後の月を避けて)広告出稿するのが良いかもしれません。

⑯雑費

定義が中途半端な_(〜以外の全て...みたいな)_科目は基本的にトラップだと思います。

なので、不可避な理由が無い限り、雑費での経費計上は避けた方が良いと思われます。(恐らく税務署からリジェクトされます)

雑費は、減価償却が終わった有形資産を破棄(除去)する時の残存簿価(1円)を計上する時などに使います。(※減価償却中の資産を破棄する時には使えません)

まとめ

- 副業は雑所得として確定申告

- 雑所得 = 収益 - 経費

- 確定申告が必要なケース = 雑所得(利益)が20万円を超える場合

- 赤字申告はできない(給与所得の所得税還付は出来ない)

- 経費の把握が肝要

- 経費は発生したタイミングでエビデンスとセットで帳簿に記載&保持

- 10万円未満の備品は消耗品(全額経費で落とせる)

- 10万円以上の備品は資産(減価償却が必要なので面倒くさい)

- 個人がスマホアプリで副業する場合、恐らく最大の経費は事務所(自宅)家賃

- 利益コントロールしたい場合は、広告出稿して宣伝広告費で調整

- 雑費は原則計上しない