(2026/5/22: 下の2つの記号の表記を修正。意味は同じ。)

$\quad$ (旧) $df_t^{F|D}$ と $\mathbb E^{DF}$ → (新) $df_t^{CF}$ と $\mathbb E^{CF}$ に変更

この記事では第10回:USD担保 JPYカーブのコードで伝えたUSD担保JPYカーブの理論部分に関連する以下4点について記す。

- 為替知識の整理のための、為替の表記法とFXフォワード

(11-1節) - USD担保 JPYディスカウントファクターの定義と導出

(11-2節) - 同じ式を「TONA$\times$為替」ニューメレールによる測度変換で導出

(11-3節) - Radon–Nikodym微分の理解のための数値例

(11-4節)

拙著「Pythonで学ぶ債券·金利デリバティブ」(以下 テキスト)では「測度変換」に関し、多くを記述していない。その理由は村上氏の名著「マルチンゲールアプローチ入門」(近代科学社)があるため。

ただし、金融工学において、測度変換は必須の知識であり、難解な概念を「腑に落ちるもの」にする魔法のツールである。テキスト p219 脚注にも記したように、コンベクシティ調整も測度変換から統一的に説明できる。

第10回記事では カバード金利平価式から、JPYディスカウントファクターを無理矢理 計算する式(10-2)を導いたが、あの数式の正当性に疑問を持つ読者も多いかと考える。この記事の11-3節を理解すれば、ニューメレールが円建てのTONA預金からドル換算のTONA預金への測度変換で 式(10-2)が導かれていることが判り、納得がいくはずである。

- 式(10-2)は Fujii and Takahashi(2016) "A General Framework for the Benchmark pricing in a Fully Collateralized Market"の式(5-4)に同じ

また 今回説明する「TONA$\times$為替」(記号は$B_t^F X_t$) というニューメレールは通貨スワップやFXオプションにおいて、円レグやFXフォワードをマルチンゲールにする重要な「割る資産」となることを記憶に留めておこう。

- Moreni and Pallavicini(2015) "FX Modelling in Collateralized Markets"ではこのニューメレールの測度をCollateralized Foreign Measure

(外貨担保測度)と呼ぶ

USD担保JPYカーブの理論を説明するテキストは英語も含め、ほとんど出版されていない。その理由は上に挙げた2つの論文が難解過ぎるためと考えている。この記事を理解した後に、Fujii and Takahashi(2016)にトライするのがよいだろう。

11-1. 為替知識の整理

11-1-1. 為替の表記法

円を国内通貨 (Domestic)、 ドルを外国通貨 (Foreign)とすると、

- 「$X^{JPY/USD}=$ 157円」の単位は¥/$、つまり D/F であり、分母が1ドルなので157円となる

一方、同じ表記で「$X^{JPY/USD}=$ 0.0064ドル」( =1/157 )と書く場合もある。こちらは欧米市場での一般的表記で、$X$ の肩は外国 / 国内の F/D 表記であり、" JPY/USD " は USD per JPYと読む。

- 単位は $/¥ で分母が1円なので、$X=$ 0.0064ドル

(1円を表すドル額は 0.0064ドル) - 日本人の感覚では「逆数の為替 」のため、以下 逆数為替 と参照

USD担保の場合、USDを国内通貨、 JPYを外国通貨とする逆数為替 $X^{F/D}$ で表現され、

- $X$

(以降 肩のF/Dは省略)は1円を表すドル額であり、$X$の単位はドル - 冒頭に書いた$B_t^F X_t$

(TONAx為替)の$X_t$も逆数為替であり、数式展開には便利- $B_t^F$は1円が時点$t$までTONAレートで運用された元利合計額、それに時点$t$のスポット為替$X_t$を掛け、ドル換算した金額

11-1-2. FXフォワード契約 (カバード金利平価)

FXフォワード契約は、将来時点 $t$ で契約した為替レートで通貨交換を行う。評価式は複製戦略と無裁定条件から以下のように導く。

-

国内通貨(ドル)と外国通貨(円)を考え、金利(非確率変数)をそれぞれ $r_d, r_f$ とする

-

FXフォワード契約の複製として、以下を考える

-

時点0で1円を借り入れ、為替レート$X_0$でドル転

(下表左列) -

時点$t$の元利合計額は下表 右列

時点 0 時点 t 1円の借入 : 1円 借入返済額 : 1 · $e^{r_f \ t}$ ドルの貸付 : $X_0$ドル 元本+利息: $X_0$ · $e^{r_d\ t}$ -

時点0, 満期$t$のFXフォワードを $F_0^t$

(逆数為替で 単位は$/¥)とし、時点$t$の円とドルのキャッシュフローが等しいとし、第10回の式(10-1)を得る(以下 式11-1 で参照)

-

$$

1 \cdot e^{r_f\ t} \cdot F_0^t

=X_0 \cdot e^{r_d\ t}\ より

$$

$$

F_0^t =

X_0\frac{e^{r_d\ t}}{e^{r_f\ t}}=

X_0\frac{df_t^F}{df_t^D}

\tag{11-1}

$$

$$

ディスカウントファクター :

df_t^F=e^{-r_f\ t}, \quad

df_t^D=e^{-r_d\ t}

$$

この導出の背景には、「FXフォワードでFX変動リスクをヘッジした場合、異なる通貨で運用しても裁定機会が生じないように、スポット為替・FXフォワード・両通貨金利が整合する」という関係があり、このことをカバード金利平価 (Covered Interest Rate Parity, CIRP)と呼ぶ。(coveredを付けず、Interest Rate Parityと言う場合もある)

11-2. ドル担保での JPYディスカウントファクター

第10回の10-1節で記したように、式(11-1)を $df_t^F$ について解けば、下式(式10-2)となり、右辺の3項目はすべて市場で建値されているので、左辺の$df_t^F$を算出するは可能となる。ただし、この$df_t^F$は式(11-1)で定義した外国通貨のディスカウントファクター$e^{-r_f\ t}$とは異なっている。

$$

df_t^{\mathrm{F}}=

\frac{F_0^t}{X_0}

\ df_t^{\mathrm{D}}

\tag{第10回 10-2}

$$

インターバンクの為替市場の取引はドル担保が一般的で、11-1-2節で説明した複製戦略において、1円の借り入れの際、ドル担保が提供されていると考えよう。すると、時点$t$の返済額を計算する$r_f$は「ドル担保での円金利」となり、「円担保に付利される金利」のTONAレートとは異なることが判るだろう。

したがって、第10回の式(10-2)の右辺から計算される値が目標の「ドル担保でのJPYディスカウントファクター」であり、 記号を変え、$df_t^{CF}$とする。 (CFはcollateralized foreignの略)

$$

df_t^{CF}

:=

\frac{F_0^t}{X_0}

\ df_t^{\mathrm{D}}

\tag{11-2}

$$

以下では、この直観的な説明を数式で記述しておく。式(11-1)では将来の時点$t$の価値を計算した。式(11-2)はディスカウントファクターを使った式のため、時点$0$の価値を算出する部分が異なっている。ただし、いずれも同じ複製戦略による算出法となる。

11-2-1. 式(11-2)の導出

時点$t$の1円(外国通貨 1単位)を受け取る現在価値 $df_t^{CF}$をドル(国内通貨)で表示する式は

$$

\underset{(時点0のドル額)}{V_0^D}=

\underset{(単位:F)}{1円} \cdot

df_t^{CF} \cdot

\underset{(単位:D/F)}{X_0}

$$

一方、時点$t$の1円をFXフォワードでドル表示すると、

$$

\underset{(時点 t のドル額)}{V_t^D}=

\underset{(単位:F)}{1円} \cdot

\underset{(単位:D/F)}{F_0^t}

$$

上式にドルのディスカウントファクターを掛けて、現在価値にすると

$$

\underset{(時点0のドル額)}{V_0^D}= 1円 \cdot

F_0^t

\cdot df_t^{\mathrm{D}}

$$

時点0の2つの式を等号で結び、式(11-2) を得る

$$

1円 \cdot df_t^{CF}\cdot X_0 =

1円 \cdot F_0^t\cdot df_t^{\mathrm{D}}

\text{ より }

$$

$$

df_t^{CF}=

\frac{F_0^t}{X_0}\cdot df_t^{\mathrm{D}}

$$

目標の式(11-2)は導出できたが、この計算はこれまでと同じカバード金利平価の修正版で$df_t^F$と$df_t^{CF}$の違いが不明瞭である。

2つのディスカウントファクターの違いは担保通貨が異なるためであり、前者は円担保に対し、後者はドル担保でのディスカウントファクターである。次節では測度変換によって 同じ数式を導出するが、その計算過程で2つの違いが明確になる。

11-3. 測度変換による式(11-2)の導出

11-3-1. ニューメレールと期待値の準備

ここからは金利も確率変数とし、期待値の計算のため、各記号を定義する。

- 以下では「測度」という用語が頻繁に登場するが、テキスト p186の脚注に書いたように、ファイナンスでは「測度 = 確率」と考えてよい。つまり 期待値を計算するためには確率が必要で、その確率を測度と呼んでいる

(1) ニューメレールの定義 : マルチンゲールにするための「割る資産」がニューメレール。テキスト p.189 式(6.39)の$S_t/B_t$は株価÷銀行預金がマルチンゲール(ドリフト=0)となっている例。

-

ニューメレール $B_t^F$ , $B_t^D$ : 円、ドル それぞれの通貨の銀行預金

(Bank Account)で$B_t^F$はTONA、$B_t^D$はSOFRで運用される預金 -

ドル担保 円預金のニューメレール $X_tB_t^F$ : TONAで運用される円預金$B_t^F$に為替$X_t$を掛け、ドル換算した銀行預金

- 「ドル担保=SOFRディスカウント」であり、為替を掛けてドル換算するのは自然な発想

(2) 各ニューメレールでの期待値の計算とディスカウントファクターは次のように表記。

-

ニューメレール$B_t^D$の測度

(確率)を$Q^D$、その確率で計算した期待値を$\mathbb E^{D}$とし-

ドル ディスカウントファクター

$$

df_t^D =

\mathbb E^{D}

\left[

\frac{1}{B_t^D}

\right]

\tag{11-$df}

$$

-

-

ニューメレール$B_t^F$の測度を$Q^F$、その期待値は$\mathbb E^{F}$とし

-

円 ディスカウントファクター

$$

df_t^F =

\mathbb E^{F}

\left[

\frac{1}{B_t^F}

\right]

\tag{11-円df}

$$

-

-

ニューメレール$X_tB_t^F$の測度を$Q^{CF}$

(この測度が冒頭に記したCollateralized Foreign Measure)、その期待値は$\mathbb E^{CF}$とすると、$B_t^D$、$B_t^F$の類推から、-

ドル担保 円預金のディスカウントファクター

$$

df_t^{CF}:=

\mathbb E^{CF}

\left[

\frac{1}{B_t^{F}}

\right]

\tag{11-3}

$$- 上式は 「ドル建て円預金」ではなく、「ドル担保の円預金」なので、$[1/(X_tB_t^F)]$ではなく、$[1/B_t^F]$ の期待値

-

ドル担保 円預金のニューメレール $X_tB_t^F$ , そのディスカウントファクターを意味不明のまま、式(11-3)で「天下り的」に定義した。期待値 $\mathbb E^{CF}$ の計算式は測度変換によって導出でき、11-3-3節で具体的に示す。

11-3-2. Radon–Nikodym 微分と測度変換の準備

テキストp336 では「ラドン・ニコディムの定理」をギルサノフの定理の関連で簡単に紹介したが、ここでは同 p336 式(9.65)の「ニューメレールのグロスリターン比」が主役となる。

この辺りの計算は見慣れない記号が多いが、中身は非常に単純で、次の2つの式を機械的に当てはめれば、結果が現れる。(希望の結果にならない場合、ニューメレールの定義を変えて、試行錯誤する)

(1) Radon–Nikodym微分 (テキストでは"密度過程"と呼んだが、ほぼ同じもので、以下 "RD微分" と参照)

-

測度$Q^{D}$を測度$Q^{CF}$で微分する

RN微分はそれぞれのニューメレールのグロスリターンの比として計算される(右辺分母にニューメレールが現れている)$$

\frac{dQ^D}{dQ^{CF}}\Big|_t=

\frac{B_t^D}{B_0^D}

\cdot

\frac{X_0B_0^F}{X_tB_t^F}=

\frac{X_0}{X_t}

\frac{B_t^D}{B_t^F}

\tag{11-RN}

$$- 「グロスリターン」の計算例として、ドル ニューメレールなら、$B_t^D/B_0^D$がグロスリターンを表す

-

RN微分とは、測度を測度で、つまり確率を確率で微分する計算であり、11-4節の具体的な数値例を見れば、単に確率密度関数の比を計算することと判る - ここでは、「$y$を$x$で微分する場合、$dy/dx$と書く」ことと同じ と考えればよい

- その微分の計算方法が「ニューメレールのグロスリターンの比」である

(2) 測度変換の公式 (私のテキストには、この有名な式の記述が無かった!)

-

確率変数を$Y$、RN微分を$dQ^D/dQ^{CF}$とすると、$Q^{D}$から$Q^{CF}$への測度変換は次式で行われる

(数式番号のMCはmeasure changeの略)

$$

\mathbb E^{D} \left[Y \right] =

\mathbb E^{CF}

\left[Y \cdot \frac{dQ^D}{dQ^{CF}} \right]

\tag{11-MC}

$$- 測度変換は、機械的に、確率変数にRN微分を掛ければ済む

(11-4節の数値例を参照)- 左辺の$Y$にRN微分を掛け、期待値記号を$\mathbb E^{CF}$に変えただけ!

- 右辺をイメージ的に説明すると「期待値記号$\mathbb E^{CF}$とRN微分の分母$dQ^{CF}$が打ち消しあい、RN微分の分子$dQ^{D}$が期待値記号$\mathbb E^{D}$に変換されて」、左辺となる

- 測度変換は、機械的に、確率変数にRN微分を掛ければ済む

11-3-3. 式(11-3)の期待値の計算式

式(11-RN)と(11-MC)の2つの式を使用して、期待値 $\mathbb E^{CF}$の計算式は次のように導出される。

- 11-2-1節と同様、時点 $t$ で 1円を受け取るドル額 ($X_t$)の現在価値$V_0^D$の評価から始める

(Xtは確率変数でX0からt時間 経過した値。式11-Fwdで再登場する)- 式(11-$df)の分子1ドルを$X_t$ドルに変えたもの

- (この取引を為替予約と無理矢理 見做した場合、左辺の$V_0^D$は完全担保でのドル額)

$$

V_0^D=

\mathbb E^{D}

\left[

\frac{X_t}{B_t^D}

\right]

\tag{11-4}

$$

- RN微分の式(11-MC)で$Y:=X_t/B_t^D$と考えて、上式を$\mathbb E^{CF}$ へ測度変換

$$

V_0^D=

\mathbb E^{CF}

\left[

\frac{X_t}{B_t^D}

\cdot

\frac{dQ^D}{dQ^{CF}}

\right]

$$

$$

=\mathbb E^{CF}

\left[

\frac{X_t}{B_t^D}

\cdot

\frac{X_0}{X_t}

\frac{B_t^D}{B_t^{F}}

\right] =

X_0

\mathbb E^{CF}

\left[

\frac{1}{B_t^{F}}

\right]

$$

-

2つの$V_0^D$式を等号で結び、$X_0$で両辺を割れば、式(11-3)の具体的な計算式を得る

$$

df_t^{CF}:=

\mathbb E^{CF}

\left[

\frac{1}{B_t^{F}}

\right] =

\frac{1}{X_0}

\mathbb E^{D}

\left[

\frac{X_t}{B_t^D}

\right]

\tag{11-Cdf}

$$- 式(11-MC)で、$Q^{F}$ではなく、$Q^{D}$から$Q^{CF}$への測度変換とした理由は「ドル担保=SOFRディスカウント」であり、$\mathbb E^{D}$が最終的に使われるため

11-3-4. 式(11-2)の導出と解釈

FXフォワード契約の$F_0^t$(定数)は次式を成立させる。 (Xtは確率変数)

$$

\mathbb E^{D}

\left[

\frac{1}{B_t^D}

\left( X_t - F_0^t \right)

\right] =0 \

\text{ より }

\tag{11-Fwd}

$$

$$

\mathbb E^{D}

\left[

\frac{X_t}{B_t^D}

\right] =

F_0^t\

\mathbb E^{D}

\left[

\frac{1}{B_t^D}

\right]

$$

$F_0^t$ について解き、分子に式(11-Cdf)を代入し、次式を得る。(下式と式11-1の相違点を各自確認)

$$

F_0^t =

\frac{

\mathbb E^{D}

\left[

\frac{X_t}{B_t^D}

\right]

}{

\mathbb E^{D}\left[

\frac{1}{B_t^D}

\right]

} =

X_0

\frac{

df_t^{CF}

}{

df_t^D

}

$$

上式の$df_t^{CF}$ を左辺に移行すれば、式(11-2)を得る。

$$

df_t^{CF} =

\frac{F_0^t}{X_0}

df_t^D

\tag{再掲: 11-2}

$$

$df_t^F$と$df_t^{CF}$の違いは式(11-円df)と式(11-Cdf)を比べれば、明白だろう。つまり、

- 期待値 $\mathbb E^{F}$ と $\mathbb E^{CF}$ が異なり、この違いはニューメレールの違い

- $X_tB_t^F$は通貨スワップやFXオプションにも登場する重要な「割る資産」でこの測度がCollateralized Foreign Measure

(Fujii and Takahashi(2016)はこの測度に名称を与えておらず、認知度を上げるため、このワードを何度も記した)

- $X_tB_t^F$は通貨スワップやFXオプションにも登場する重要な「割る資産」でこの測度がCollateralized Foreign Measure

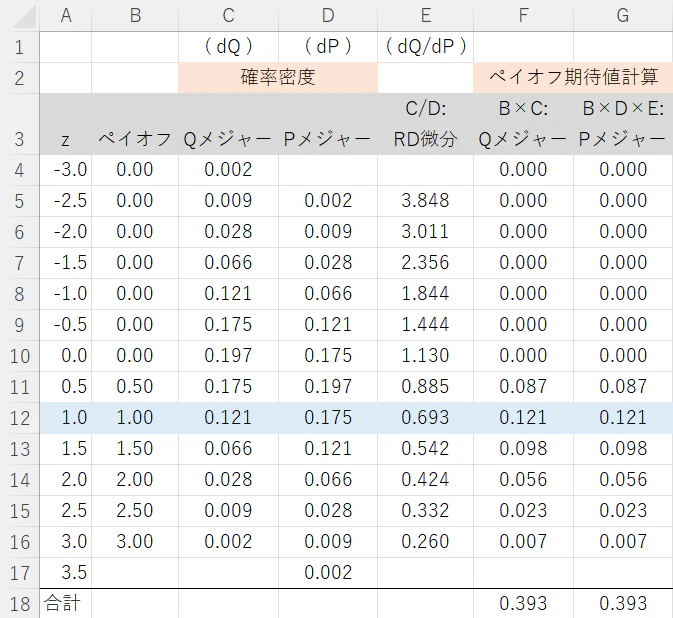

11-4. Radon–Nikodym 微分の数値例

この記事の冒頭に測度変換に関して、村上秀樹氏の書籍を名著として挙げたが、西村寿夫 著「リスクとデリバティブ」(中央経済社) も村上氏が扱っていないトピック、例えば FXフォーワード等の記述があり、手元に置いておくべきテキストであろう。

下図11-1はその西村氏のテキスト 142ページに図表4-5として記載された表で、RD微分を説明した数値例である。以下、図の見方をエクセルの列単位で記しておく。

A列:正規分布の横軸 (Z軸)

B列:行使価格がz=0のコールオプションのペイオフ

C列:正規分布の縦軸 でリスク中立測度(Qメジャー)での確率

- 数値は標準正規分布 Z~N(0,1)の値で、Z軸の区間幅は0.5

D列:実測度(Pメジャー)を表す確率

- 数値はZ~N(0.5,1)の値

E列:RD微分で C列 ÷ D列を計算

F,G列:Q及びPメジャーでB列コールオプションのペイオフの期待値を計算

F18, G18セル:それぞれのメジャーでのコールオプションの満期時評価額

$\qquad\qquad\quad$

$\qquad\qquad\qquad\qquad$図11-1:西村「リスクとデリバティブ」p142の表

ここでは、RD微分を数値例から説明するため、C, D, E列に数式を当てはめる。西村氏のテキストは図11-1の数値のみが記述され、数式の記載がない。以下の正規分布の密度は、筆者が表の数値から推測した式となる。

-

C列: Qメジャーの確率は標準正規分布 Z~N(0,1)の密度関数$f_Q(z)$から算出

$$

f_Q(z)=\frac{1}{\sqrt{2\pi}}\exp\left(-\frac{z^2}{2}\right)

$$-

C12セル:z=1.0では$

\int_{0.75}^{1.25} f_Q(z)\ dz

$を計算すべきであるが、区間幅を0.5とした長方形の面積で概算すると $f_Q(1.0) \times 0.5 = 0.12098$ とほぼ同じ値

-

-

D列:Pメジャーの確率は正規分布 Z~N(0.5,1)の密度関数$f_P(z)$から算出

$$

f_P(z)=\frac{1}{\sqrt{2\pi}}\exp\left(-\frac{(z-0.5)^2}{2}\right)

$$-

D12セル:区間幅0.5の長方形の面積で $f_P(1.0) \times 0.5 = 0.1760$ と若干異なるがほぼ同じ値

-

-

E列:この列が 測度$P$:

Z~N(0.5,1)を 測度$Q$:Z~N(0,1)へ変換するRadon–Nikodym微分の数値例$$

\frac{dQ}{dP}(z)

=

\frac{f_Q(z)}{f_P(z)}=

\exp\left(

-\frac{z^2}{2}+

\frac{(z-0.5)^2}{2}

\right)=

\exp\left(

-\frac12 z+\frac18

\right)

$$-

E12セル:上式で$z=1.0$では、$dQ/dP = 0.6873$ と若干異なるが近い値 - この例の

測度Qは 標準正規分布の累積密度関数(テキスト p210)で、確率を意味し、dQはその微分なので密度関数となる

-

このE列の計算例から、Radon–Nikodym微分とは2つの確率密度の比で算出される「単純な数値」のイメージを持とう。(記号は難しそうに見えるが、中身は単純)

- F,G列:Qメジャー、Pメジャーでコールオプションのペイオフの期待値を算出。例えば、ペイオフ関数を$C(z)$とすれば、F列の計算は次式 左辺、G列の計算は右辺に相当する

$$

\mathbb E^Q[C(z)]=

\mathbb E^P\left[

C(z)\frac{dQ}{dP}(z)

\right]

$$

- 左辺では$C(z)$がB列を表し、期待値演算記号$\mathbb E^Q$はB列の実現値とC列の確率を掛け、その合計が期待値

- 右辺もほぼ同じであるが、相違点はD列の確率を使う点と、B列の実現値$\times$RD微分となっている点

(これも記号は難しそうに見えるが、RD微分がC÷Dで、結局 D列×C÷Dとなり、C列の確率に戻る)- 村上氏の名著(p.41)では、このRD微分の掛け算を「既存の確率$P$に対して、掛目$dQ/dP$をかけて、新しい確率$Q$を作り出す」と記している

11-4-1. 図11-1の確率微分方程式

(この節は2026/5/23に追記)

図11-1は実測度のPメジャーからリスク中立測度のQメジャーへ測度変換させている重要な数値例である。この図は私のテキスト p.189で 式(6.37)を用い、 式(6.39)を導いた部分の数値例と考えてよい。

つまり、式(6.39)の1つ前の番号のない式(以下 式6.39p)と式(6.39)において、

$$

Z := \frac{d(S_t/B_t)}{(S_t/B_t)}\ , \qquad \sigma=1\ , \qquad \mu-r = 0.5

$$

とすれば、時点 t=1で 式(6.39p)と式(6.39)は$Z\sim N(0.5,1)$と$Z\sim N(0,1)$の正規分布となり、その数値例がD列とC列である。したがって D列とC列の確率微分方程式は式(6.39p)と式(6.39)となる。

$$

\frac{d(S_t/B_t)}{S_t/B_t}=

(\mu-r)dt+\sigma dW_t^P

\tag{6.39p}

$$

$$

\frac{d(S_t/B_t)}{S_t/B_t}=

\sigma\ dW_t^Q

\tag{テキスト 6.39}

$$

テキスト 6.8.3節で書いたように、確率微分方程式を正規分布に変換すると、理解しやすくなる。その変換の際、時点 t=1のように、時間を止めることが重要であろう。

この記事の11-3-2節で、RN微分と密度過程を「ほぼ同じ」としたが、密度過程の時間を止めたものがRD微分となっている。

まとめ

-

TONAで運用される円預金に為替$X_t$を掛け、ドル建てにした銀行預金$X_tB_t^F$がニューメレールとなる Collateralized Foreign Measure を導入した

-

測度$Q^{D}$から測度$Q^{CF}$を導くためのRadon–Nikodym微分は、それぞれのニューメレールのグロスリターンの比で算出

$$

\frac{dQ^D}{dQ^{CF}}\Big|_t=

\frac{B_t^D}{B_0^D}

\cdot

\frac{X_0B_0^F}{X_tB_t^F}=

\frac{X_0}{X_t}

\frac{B_t^D}{B_t^F}

\tag{再掲:11-RN}

$$ -

ドル担保 円預金のディスカウントファクター を定義し、測度変換から計算式を導出

$$

df_t^{CF}:=

\mathbb E^{CF}

\left[

\frac{1}{B_t^{F}}

\right] =

\frac{1}{X_0}

\mathbb E^{D}

\left[

\frac{X_t}{B_t^D}

\right]

\tag{再掲:11-Cdf}

$$ -

目標の式(11-2)の導出は上式とFXフォワードの無裁定を表す次式より導出

$$

\mathbb E^{D}

\left[

\frac{1}{B_t^D}

\left( X_t - F_0^t \right)

\right] =0

\tag{再掲:11-Fwd}

$$

- Radon–Nikodym微分の理解を深めるため、西村 著「リスクとデリバティブ」図表4-5 を使い、数値例を付けた