テキスト「Pythonで学ぶ債券·金利デリバティブ」第2章で説明したTiborカーブでは意図的にシリアルFRA(Forward Rate Agreement)を取り除いた。その理由はシリアルFRAという用語が一般的ではないため。

- シリアルFRAとはFRAの中で最も基本的な商品

- 広い意味のシリアルFRAはテナーがTiborと同一(例えば3ヶ月)で、開始月が連続のFRA

- FRAは「開始月 x 終了月」で表され、

1x4, 2x5, 3x6等がシリアルFRA

- FRAは「開始月 x 終了月」で表され、

- 狭義のシリアルFRAは開始月と終了月がテナー刻みで連続なFRA

例:3x6, 6x9, 9x12

ただ テキスト第3章のTONAカーブ構築で説明したフォワードレートによるディスカウントファクター算出の次式(テキスト78ページ 式3.1)はFRAの計算法そのもの。

$$

\begin{split}

D_E

&=

D_S \times \left(

\frac{1}{1+ f_{S \times E}\times \tau}\right)\ , \quad \tau : E-S

\end{split}

\tag{3.1}

$$

そこで、今回は以下の各項目を説明する

- 日本証券クリアリング機構 (以下 JSCC) はTONAカーブとのベーシススプレッドとしてTiborカーブを公表しているが、その算出法

- シリアルFRAをいれたTiborカーブ構築のコード例と手計算による確認

-

テキスト 78ページや101ページで説明を避けた「ブートストラップ時の連立方程式の解法」部分の実務で用いられている計算法 (Hagan-West法)

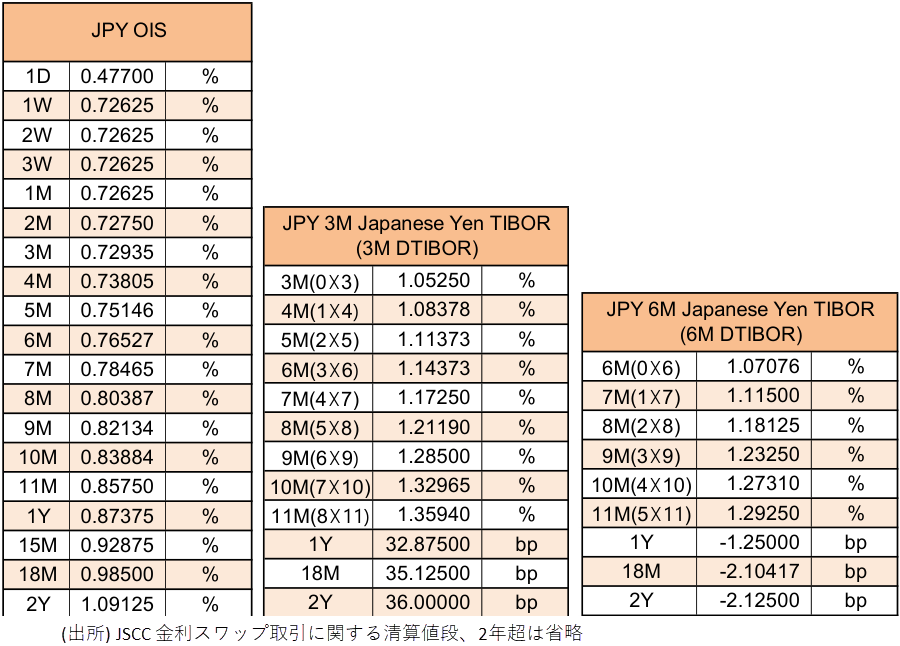

3-1. JSCCのFixingレート

-

下図はJSCCが発表した2025年12月19日引けのFixingデータ

- 複数のイールドカーブの関係は

テキスト3.4.2節 マルチカーブ入門を参照

- 複数のイールドカーブの関係は

-

各種レートの意味とTiborスワップレートの計算

- OISは%単位のレート (ディスカウントカーブの役割)

- DTIBORの

Dはdomesticの略で、今は無いユーロ円Tiborと区別する記号。この記事ではDは省略 - 3ヶ月Tiborカーブ(以下

3図mTiborカーブ)は8 x 11までは3ヶ月テナーのシリアルFRAのレート、1年以上はOISとのベーシススプレッド (フォワードカーブの役割)- 2年スワップレート:

1.09125%+36.0bp = 1.45125%

- 2年スワップレート:

- 6ヶ月Tiborカーブは5 x 11までは6ヶ月テナーのシリアルFRAのレート、1年以上は3mDTiborカーブとのテナーベーシススプレッド (フォワードカーブの役割)

- 2年スワップレート:

1.09125%+36.0bp-2.125bp = 1.4300%

- 2年スワップレート:

3-2. FRAのヘルパーと実行例

$\qquad\qquad\qquad\qquad\qquad\qquad$(図3-1)

-

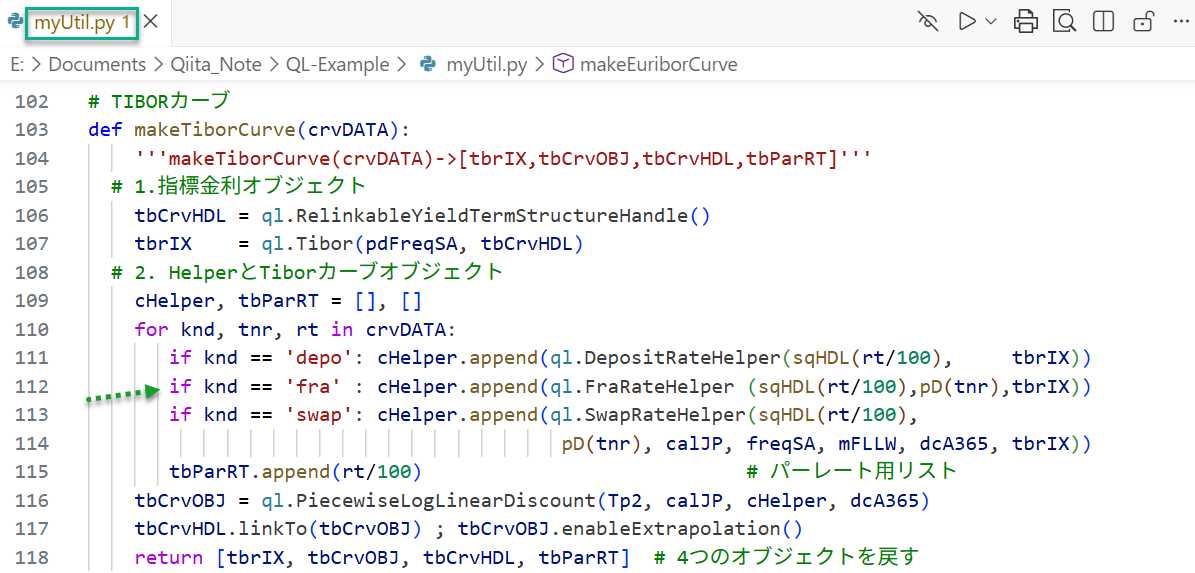

上図はテキスト2.2.4節で説明した

myUtil.pyモジュールのTIBORカーブ作成関数makeTiborCurveにFRA用のヘルパーを追加したコード- 修正点は矢印の行のみで

FraRateHelperコンストラクタを追加 - すぐ上の行の

DepositRateHelperと比べて、FRAの開始月を表す引数pD(tnr)が1つ増えただけ - シリアルFRAの知識があれば、簡単なコンストラクタである

- 修正点は矢印の行のみで

-

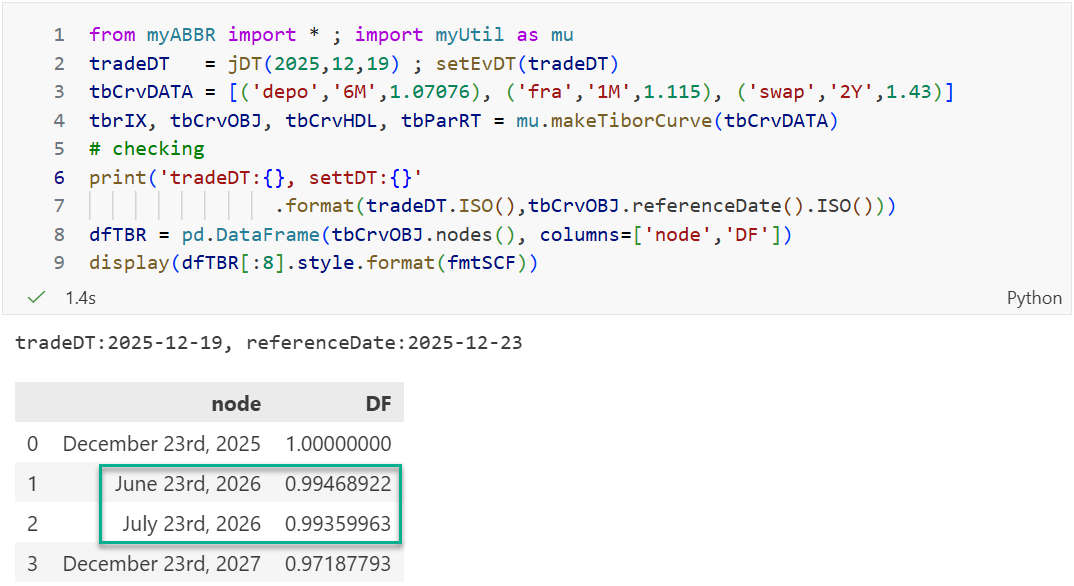

下図はJSCCのデータをこの

mu.makeTiborCurveに与えて、ディスカウントファクターDFを算出した例(テキスト図2.3とほぼ同じコード)- 3行目でJSCCデータの6mTibor, 1x7FRAと2年スワップをtbCrvDATAに設定

- (この3つのノードとした理由は数値例を単純にするためで、他意はない)

- 4行目右辺で

mu.makeTiborCurveを呼び出し、tbCrvOBJオブジェクトを作成 - 8行目で

nodesメソッドより、各ノードのDFを表示

$\qquad\qquad\qquad\qquad\qquad\qquad$(図3-2)

- 3行目でJSCCデータの6mTibor, 1x7FRAと2年スワップをtbCrvDATAに設定

-

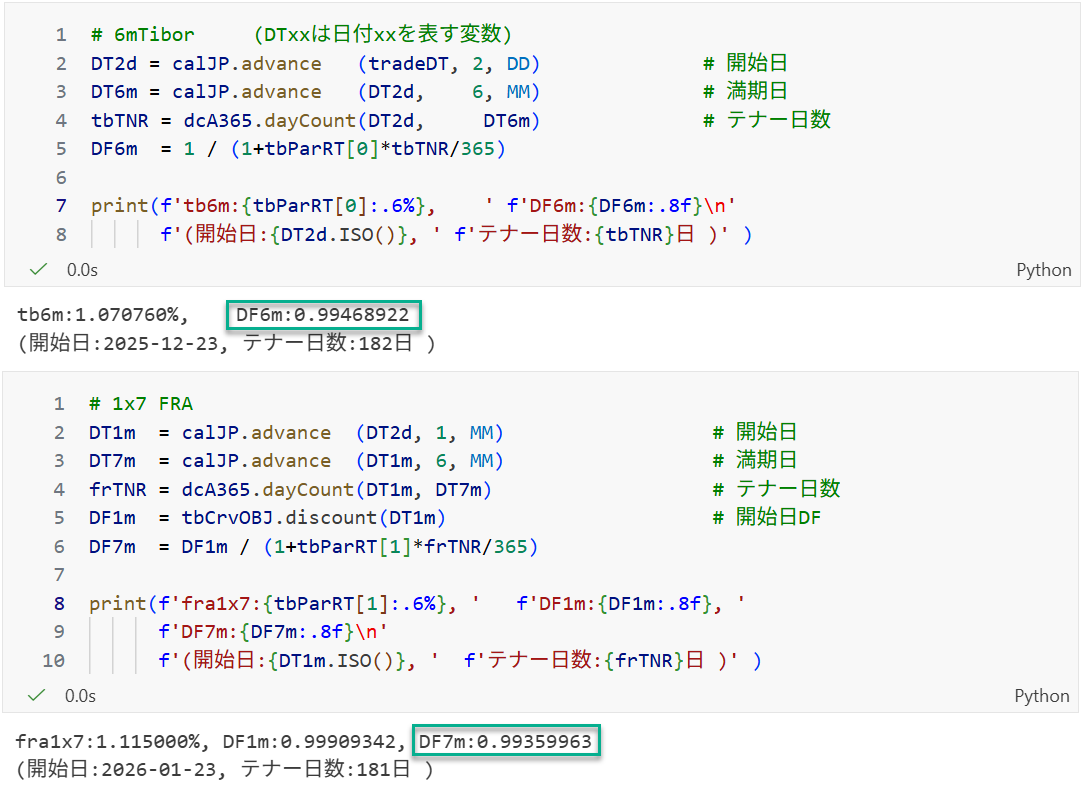

次の下2つのセルは6mTiborと1x7 FRAのディスカウントファクターを手計算した例

-

上のnodeメソッドの四角で囲ったDFと同じ値を算出

$\qquad\qquad\qquad\qquad\qquad\qquad$(図3-3) -

上側セル5行目のTibor計算式は

テキスト15ページ 式1.5 -

下側セル6行目のFRAの式はこの記事の最初に記した

式3.1

-

-

ただし、FRAの計算はテキスト78ページの説明と同様、1ヶ月先のDFを5行目

tbCrvOBJ.discount(DT1m)で取得する”手抜き”の計算- テキストと異なり、この例では連立方程式を解く必要は無く、FRAの開始日のDF(26年1月23日)は次の補間式で算出可能

$$

\frac{\ln(D_{26/1/23})}{\ln(D_{6m})}

=\frac{31}{182}

= \frac{\text{25/12/23 ~ 26/1/23 の日数}}{\text{6mTiborテナー日数}}

$$ - この式を手計算し、上セルのDF1mと同じ値を得る

$\qquad\qquad\qquad\qquad\qquad\qquad$(図3-4)

- テキストと異なり、この例では連立方程式を解く必要は無く、FRAの開始日のDF(26年1月23日)は次の補間式で算出可能

-

確認すべきは、FRAから計算されるDFはFRAの満期日のDFである点

- (筆者は10数年前に初めてシリアルFRAを見た。当時 FRAのDFをフォワードのディスカウントファクターと誤解した経験があり、まだ苦手意識が残っている)

3-3. 2年ディスカウントファクターの連立方程式

-

2年ディスカウントファクターはブートストラップ

(定義はテキスト97ページ)で算出 -

2年スワップの満期日(2027年12月23日)のディスカウントファクターは

テキスト 101ページ (Semiannualのケース)とほぼ同じ -

3つの未知数$(D_{1.0}\ D_{1.5}\ D_{2.0}\ )$を計算するための3本の連立方程式は以下となる

- テキストとの相違は7カ月のノードにFRAを入れたため、補間式では0.5年を7mに修正

$$

\begin{split}

D_{2.0} \times (1 + \tau_{2.0} S)

&= 1 - S \times \bigl( \tau_{0.5} D_{0.5} + \tau_{1.0} D_{1.0} + \tau_{1.5} D_{1.5} \bigr)

\\

\ln(D_{1.0}) &= \bigl[ \ln(D_{2.0}) - \ln(D_{7m}) \bigr] \times \frac{\text{7m〜1yの日数}} {\text{7m〜2yの日数}} + \ln(D_{7m})

\\

\ln(D_{1.5}) &= \bigl[ \ln(D_{2.0}) - \ln(D_{7m}) \bigr] \times \frac{\text{7m〜1.5yの日数}} {\text{7m〜2yの日数}} + \ln(D_{7m})

\end{split}

$$ - たった2年のディスカウントファクターを求めるのに、3本の連立方程式を解くことは苦痛

- 例えば、JSCCの発表する6ヶ月Tiborスワップでは15年の次のノードは20年

- つまり、20年のディスカウントファクターの計算の場合、未知数は10個 $(D_{15.5}$ ~ $D_{20})$となり、10本の連立方程式は見たくない

- テキストとの相違は7カ月のノードにFRAを入れたため、補間式では0.5年を7mに修正

-

(補足) 次の4節で紹介するHagan West(2006)の論文では、上で行ったディスカウントファクターの対数線形補間をRaw Interpolationと参照

(テキスト 23ページ 1.3.7節参照)

3-4. Hagan-West流の計算法

- この苦痛を伴うブートストラップに対し、多変数のニュートン法を用い、非線形連立方程式を解くことで、カーブ構築を行うことが現在の標準的な計算法

- この背景には 次の論文で紹介されたHagan-West法が起因する

- (2006) Interpolation Methods for Curve Construction, Applied Mathematical Finance

- (2008) Methods for Constructing a Yield Curve, WILMOTT magazine

- QuantLib C++では各種補間ルールをクラス別に実装し、上記論文で紹介されたMonotone Convex補間クラスも

InterpolatedDiscountCurveクラスから利用可能-

よく利用されるpiecewise cubic補間

通常の三次スプラインは"滑らかさ"を最優先した数学的補間法 -

monotone convex補間は"無裁定・単調性・凸性を壊さない"ことを目的した金融専用の補間法

- Hagan–West (2006) が補間したいのは "割引関数 $P(0,T)$" または "瞬間的フォーワードレート $f(0,T) = -\frac{d}{dT}\log P(0,T)$"

- この補間の際、維持すべき性質:

- 単調性: $P(0,T) \text{ は } T \text{ に対して単調減少}$

- 正のフォワードレート: $f(0,T) \ge 0$

- 無裁定性:forwardレートが局所的に暴れない

-

monotone convex補間とは、「フォワードレートを区間ごとに二次関数で表し、その積分として ディスカウントファクターを作る。その際 単調性(monotone)と凸性(convex)を強制的に守る」補間法

-

- PythonからInterpolatedDiscountCurveクラスへのアクセスは限定的ながら

DiscountCurveクラスから可能で、第4回記事の主役となる

ディスカウントファクターの計算は地味で、出来れば、避けて通りたいのが本音。しかし、Hagan-West流の多変数ニュートン法によるブートストラップを判りやすく記述した教科書(日本語、英語を問わず)が無い。

次回は上記 2年のディスカウントファクター算出を数値例とするHagan-West流の計算法を説明する。(訂正:Hagan-West法と呼ぶ場合、Monotone Convex補間を指すが、次回投稿ではこの補間法に触れないため、「Hagan-West流の計算法」に修正)

まとめ

- JSCCのベーシススプレッドを用いたTiborスワップレートの算出法

- FRAヘルパーを

mu.makeTiborCurveへ追加し、シリアルFRAのDFを算出 - FRAから計算されるディスカウントファクターはFRAの満期日のDFである

- ブートストラップ時の連立方程式の数

- Hagan-West流の計算法(

QuantLibのDiscountCurveクラス)の予告 - 上記コードはテキストのサポートページ より、取得可能

(ファイル名:q03-FRAcalc.ipynb, myUTIL.py)