Advanced Python1 時系列解析

時系列解析のPython本って意外と少ないかも知れません。

時系列解析: 自己回帰型モデル・状態空間モデル・異常検知 (Advanced Python)

とりあえずこの本を使って、株価の時系列予測をしながら、日経平均株価と友達になりたいと思っています。

株価のstatsmodelsによる解析

株価をダウンロードするサイトがなくなってしまって、別の方法を考えないといけないのですが、とりあえず以前落としたデータを使って、まずstatesmodelsを使って、2020年のTopixのETF解析をしようと思います。

2020年と言えば、3月にコロナで株価大暴落をおこした年です。さて、コロナの大暴落は、時系列解析でどう表れるのでしょうか?

傾向変動、季節変動、不規則変動

最初は基本である変動の解析です。

statsmodelsにより、傾向変動と季節変動と不規則変動にわけます。

pythonのstatesmodelsでは、statsmodels.tsa.seasonal.seasonal_decomposeで処理をすると、.trend:傾向変動.seasonal季節変動.resid不規則変動が計算できます。

statsmodels

まず株価データをごちゃごちゃdatatimeでindexを作って、indexを日付にして、終値がデータのpandasのSeriesを作成します。

print(df_end_value.head(3))

# 日付

# 2020-01-06 1759.0

# 2020-01-07 1789.0

# 2020-01-08 1765.0

# Name: 終値, dtype: float64

print(df_end_value.dtypes)

# float64

print(df_end_value.index.dtype)

# datetime64[ns]

とりあえずこの形にする必要はあるようです。

この形にしてしまえば後は簡単です。

これでstatsmodels.tsa.seasonal.seasonal_decomposeで傾向変動、季節変動、不規則変動が計算できます。

何も設定しなければ、加法モデルでmodel='multiplicative'と設定すると乗法モデルで計算されます。

加法モデルと乗法モデル

元のデータを時間tの関数とした時に,

O(t):元のデータ\\

T(t):傾向変動\\

S(t):季節変動\\

I(t):不規則変動\\

\\

加法モデル\\

O(t)=T(t)+S(t)+I(t)\\

乗法モデル\\

O(t)=T(t)*S(t)*I(t)

スクリプトは次のようになります。 freq=25のところの数値が移動平均の日数になります

# import

import statsmodels.api as sm

# 加法モデルのインスタンス作成

ts = sm.tsa.seasonal_decompose(df_end_value.values, freq=25)

# 原系列

df_end_value.plot()

# トレンド

plt.plot(df_end_value.index,ts.trend)

plt.xticks(rotation =45)

# 季節変動

plt.plot(df_end_value.index,ts.seasonal)

plt.xticks(rotation =45)

# 不規則変動

plt.plot(df_end_value.index,ts.resid)

plt.xticks(rotation =45)

# 乗法モデルのインスタンス作成

ts_mult = sm.tsa.seasonal_decompose(df_end_value.values, freq=25, model='multiplicative')

# トレンド

plt.plot(df_end_value.index,ts_mult.trend)

plt.xticks(rotation =45)

# 季節変動

plt.plot(df_end_value.index,ts_mult.seasonal)

plt.xticks(rotation =45)

# 不規則変動

plt.plot(df_end_value.index,ts_mult.resid)

plt.xticks(rotation =45)

傾向別のグラフを見てみよう。

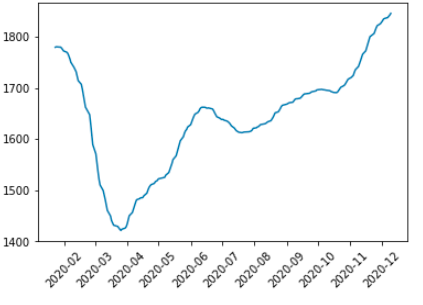

元のデータ

2020年3月はコロナで株の大暴落をした月です。これが、成分をわけた時にどうなるか見てみましょう。

トレンド(25日平均線です)

滑らかな線になっています。

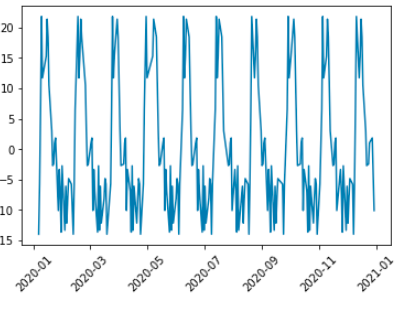

季節変動

なんと1年(前後は抜けるので11カ月)のうちで10回の同じパターンで、上下しています。こんなパターンが見つけることができるとは。。。

ノイズ

季節変動を見つけることが出来ましたが、ノイズが大きすぎます。特にコロナで落ち込んだところが、当たり前ですが大きなノイズになっています。

乗法モデルも計算したけど、加法モデルと同様の結果になりました。

今回はここまで。

次回は、乖離率を使った株価解析での儲け方を考えます。