pythonでシステムトレード:ゴールデンクロスを計算する

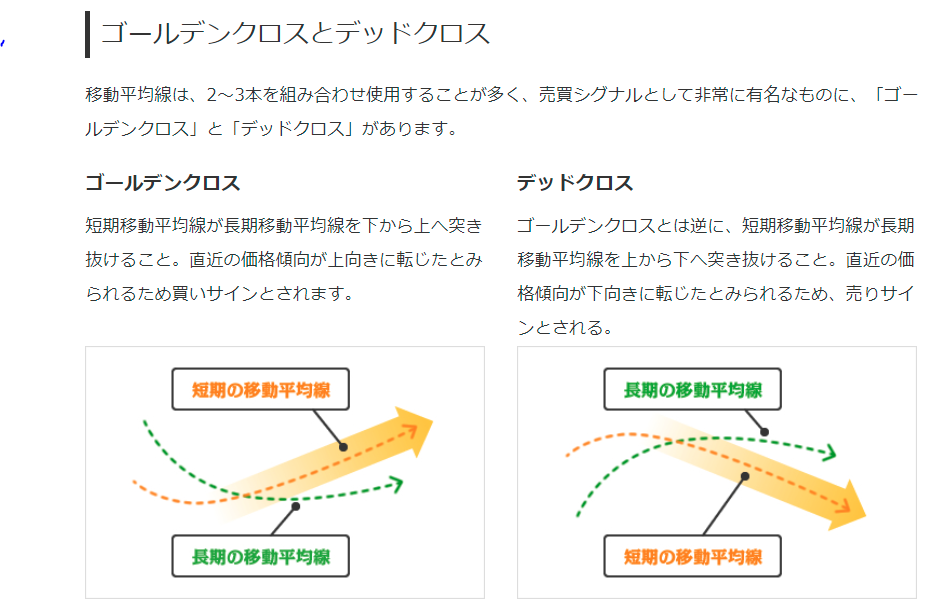

ゴールデンクロス、デッドクロスとは

マネックス証券のHPの説明を転載します。

https://info.monex.co.jp/technical-analysis/indicators/001.html

つまり、長期の移動線と短期の移動線のうちどちらが上にあるか、下にあるかを見ればわかりますので、簡単です。

# n日目

n = 5

# n×5日目

m = n*5

# 短期5日移動平均、長期25日移動平均

# 5日間移動平均線を計算

df[n_ave]=df["end_price"].rolling(n).mean().round(1)

# 25日間移動平均線を計算

df[m_ave]=df["end_price"].rolling(m).mean().round(1)

# ゴールデンクロスデットクロスを求める

# デフォルトはゼロで、ゴールデンクロスとデッドクロスの列を作る。

df['golden'] = 0

df['dead'] = 0

# 短期が上ならば、ゴールデンクロスの列に1を入れる。

# 短期が下ならば、デッドクロスの列に1を入れる。

df['golden'] = df['golden'].where(df[n_ave] > df[m_ave],1)

df['dead'] = df['dead'].where(df[n_ave] < df[m_ave],1)

これで、ゴールデンクロス、デッドクロスの列ができました。

とりあえず、ボリンジャーバンドとゴールデンクロスができたので、これで一回予想してみようと思います。