はじめに

会社勤めのエンジニアには直接関係ない話かもしれませんが、ざっくりと知っておいても損はないだろうということでインボイス制度に関して調べていたのですが、事情により日の目を見ることなく埋もれていきそうだったので、ここで公開させていただきます。

まず「インボイス」とは?

- インボイス(適格請求書)

- 売手が買手に対して、正確な適用税率や消費税額等を伝えるもの

- 現行の「区分記載請求書」に「登録番号」「適用税率」及び「消費税額等」の記載が追加された書類やデータ

https://www.freee.co.jp/kb/static/92fd5651721a86558f86a507b6b743b3/ed5f3/invoice-96-1.png

では「インボイス制度」とは?

-

インボイス制度(適格請求書保存方式等)

- 複数税率の導入後、消費税の仕入税額控除の金額を正しく計算するために導入される制度

- 2023年10月1日スタート

- 売り手側、買い手側双方に適用

-

単に請求書の様式が変更となるだけではなく、これまで免税事業者であった事業者も含め、大きな影響がある

インボイス制度導入後の主な変更点は何?

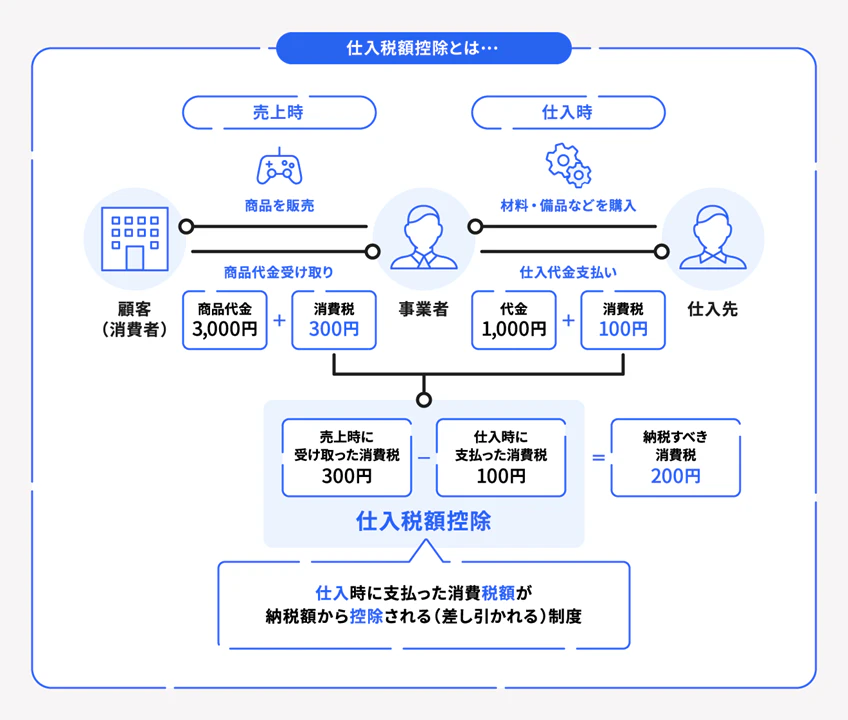

- 仕入税額控除の適用要件が変わる

- 仕入税額控除:売上時に受け取った消費税額から仕入時に支払った消費税額を差し引いて納税する仕組みのこと

- 区分請求書から適格請求書へ書式が変わる

インボイス制度導入後の納税する消費税額はどうなるの?

- 適格請求書が発行された場合に納付する消費税額:

納付する消費税額 =(売上時に受け取った消費税額)-(仕入や経費にかかった消費税額)

- 適格請求書以外の請求書が発行された場合に納付する消費税額:

納付する消費税額 = 売上時に受け取った消費税額(*)

(*)インボイス制度導入後の一定期間は納税額の軽減措置が適用される

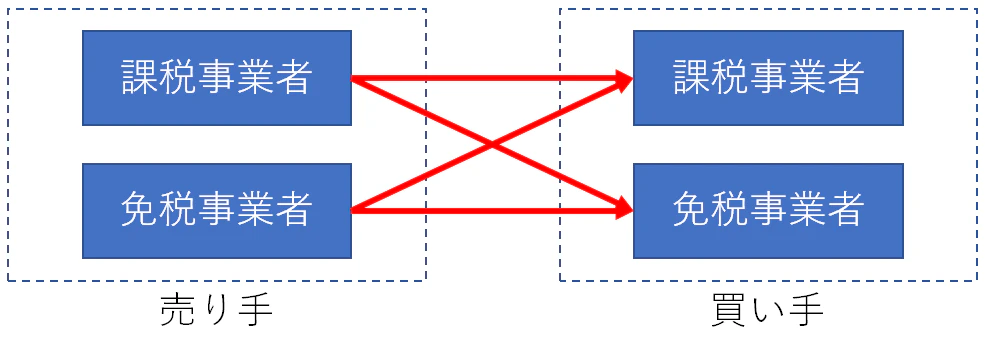

- 以下の組み合わせのパターンがある

- 売り手

- 課税事業者(消費税を納税している)

- 免税事業者(消費税を納税していない)

- 買い手

- 課税事業者(消費税を納税している)

- 免税事業者(消費税を納税していない)

- 売り手

【売り手】課税事業者

- 事前に適格請求書発行事業者への登録が必要

- 適格請求書の発行、保存を行う

- インボイス制度に対応した帳簿の作成や保存を行う

【売り手】免税事業者

- 消費税分の価格改定の有無を検討する

- 買い手(課税事業者)から、消費税分の値引き交渉がある

【買い手】課税事業者

- 売り手が課税事業者の場合

- 受け取った適格請求書を適切に保存する

- 適格請求書とそれ以外の請求書の管理方法を検討する

- 売り手が免税事業者の場合

- 簡易課税制度の導入を検討する

- 必要に応じて取引額の相談を行う

- 消費税分の値引き交渉

【買い手】免税事業者

- 特になし

<参考>簡易課税制度

- 課税額=売上にかかる消費税額 - 売上にかかる消費税額 × みなし仕入率

| 事業区分 | みなし仕入率 | 該当する事業 |

|---|---|---|

| 第1種事業 | 90% | 卸売業(他の者から購入した商品をその性質、形状を変更しないで他の事業者に対して販売する事業) |

| 第2種事業 | 80% | 小売業(他の者から購入した商品をその性質、形状を変更しないで他の事業者に対して販売する事業) 農業、林業、漁業(飲食料品の譲渡に係る事業) |

| 第3種事業 | 70% | 農業、林業、漁業(他の者から購入した商品をその性質、形状を変更しないで他の事業者に対して販売する事業) 鉱業、建設業、製造業(製造小売業を含む) 電気業、ガス業、熱供給業および水道業 ※第1種事業、第2種事業に該当するものおよび加工賃その他これに類する料金を対価とする役務の提供を除く |

| 第4種事業 | 60% | 第1種事業、第2種事業、第3種事業、第5種事業、第6種事業以外の事業(例:飲食店業など) ※第3種事業から除かれる加工賃その他これに類する料金を対価とする役務の提供を行う事業も第4種事業に該当する |

| 第5種事業 | 50% | 運輸通信業、金融業、保険業、サービス業 ※飲食店業に該当する事業を除く ※第1種事業から第3種事業までの事業に該当する事業を除く |

| 第6種事業 | 40% | 不動産業 |

ただし!

- インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった場合に税負担を「売上税額×20%」に軽減できる

- 対象期間:2023年10月1日(日)~2026年9月30日(水)を含む課税期間

まとめ

- 正しい請求書(インボイス)でやり取りしましょう

- みんな課税事業者になってね(=消費税を納めてね)

ということかと(意訳)