はじめに

2026年1月、マイクロソフトのブラッド・スミス社長は、AIデータセンターのエネルギー・水使用に関する地域の懸念に対応し、増加する電力コストの負担、地域グリッドのアップグレードへの投資、水供給の補償・補充、インフラに負荷をかける地域での高率料金の支払いを約束しました。これは、世界的なテック企業がデータセンターの社会的責任を認め、地域社会との共存を模索し始めたことを示す重要な転換点でした。

しかし、日本ではどうでしょうか。生成AIの爆発的な普及とクラウドサービスの拡大により、データセンターの需要は急激に増加しています。市場規模は拡大を続け、投資も活発化していますが、その裏側では電力供給の制約、環境負荷、インフラ整備の遅れなど、多くの課題が顕在化しています。本記事では、日本のデータセンター事情の現状を分析し、マイクロソフトが示した社会的責任の観点から、日本が直面している問題点を明らかにします。

市場規模が10年で倍増!データセンター建設ラッシュの裏側で何が起きているか

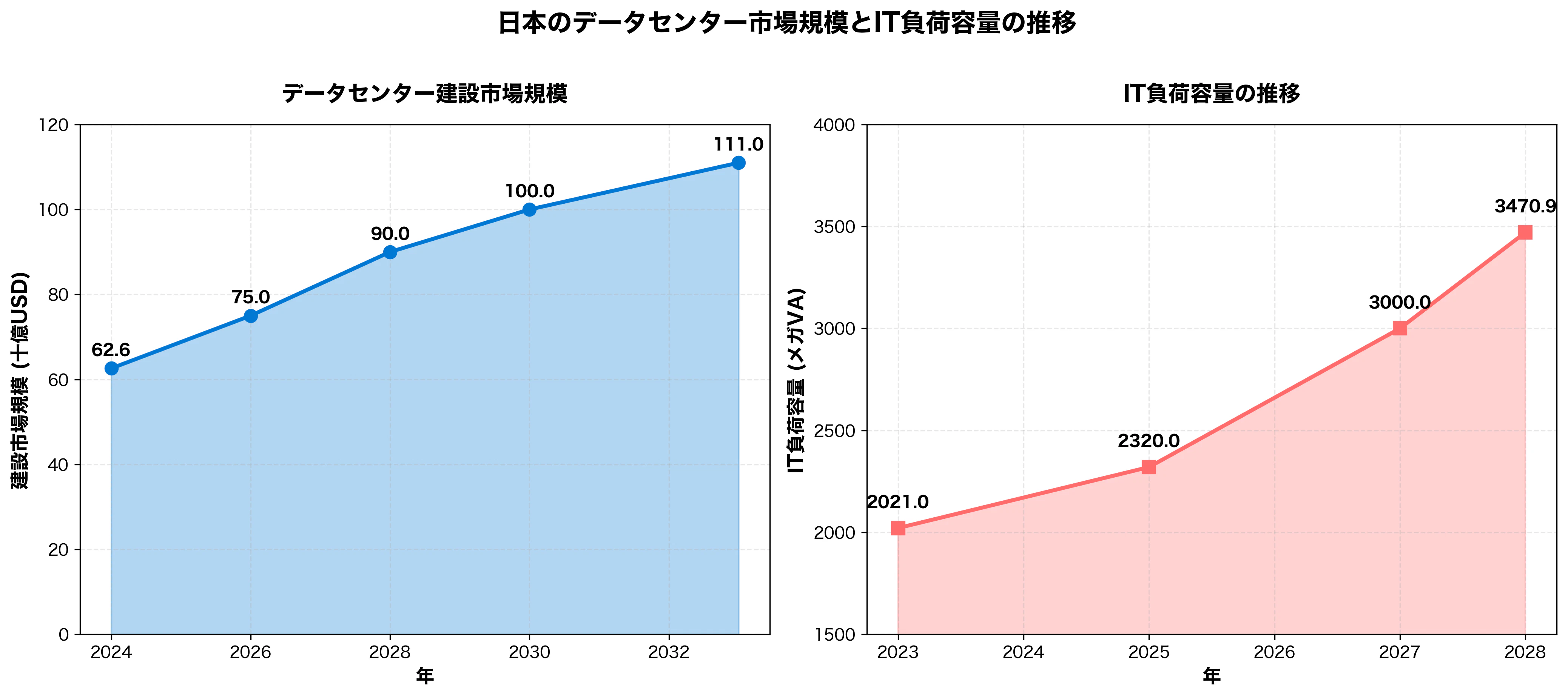

日本のデータセンター市場は、現在、かつてない規模で拡大を続けています。IDC Japanの調査によれば、2023年末時点で国内の事業者データセンターのIT機器稼働用電力容量(ITロード)は約2,021メガVA(約2,021MW相当)でしたが、2028年末には約3,470.9メガVAへと年平均成長率11.4%で増加する見込みです。主に関東・関西地域での「ハイパースケール」型の建設ラッシュがこの伸びを牽引しています(ITmedia)。

市場規模も同様に拡大しており、データセンターサービス市場(IaaSやコロケーションなどを含む)は、2023年の2兆7,361億円から2028年には5兆812億円に達すると予測されています。年間平均成長率(CAGR)は13.2%で、クラウドサービスの普及と生成AIの活用拡大が背景にあります(ITmedia ビジネス)。

さらに、建設市場(データセンター施設そのものを建てること)では、2024年の市場規模が約62.6億米ドル、2033年には約111億米ドルに達すると予測されており、年平均成長率(CAGR)は約6.59%と見込まれています(Report Ocean)。

このような急激な拡大の背景には、生成AIやクラウドサービスの需要増加があります。特に、AIによる大規模学習や推論、高密度GPUの導入などが、IT負荷を大幅に押し上げています。コロケーションやハイパースケール施設がその需要を牽引しており、企業のデジタル変革(DX)の加速と相まって、データセンターへの依存度は今後も高まり続けると見られています。

電力接続に5〜10年待ち!インフラが追いつかない深刻な現実

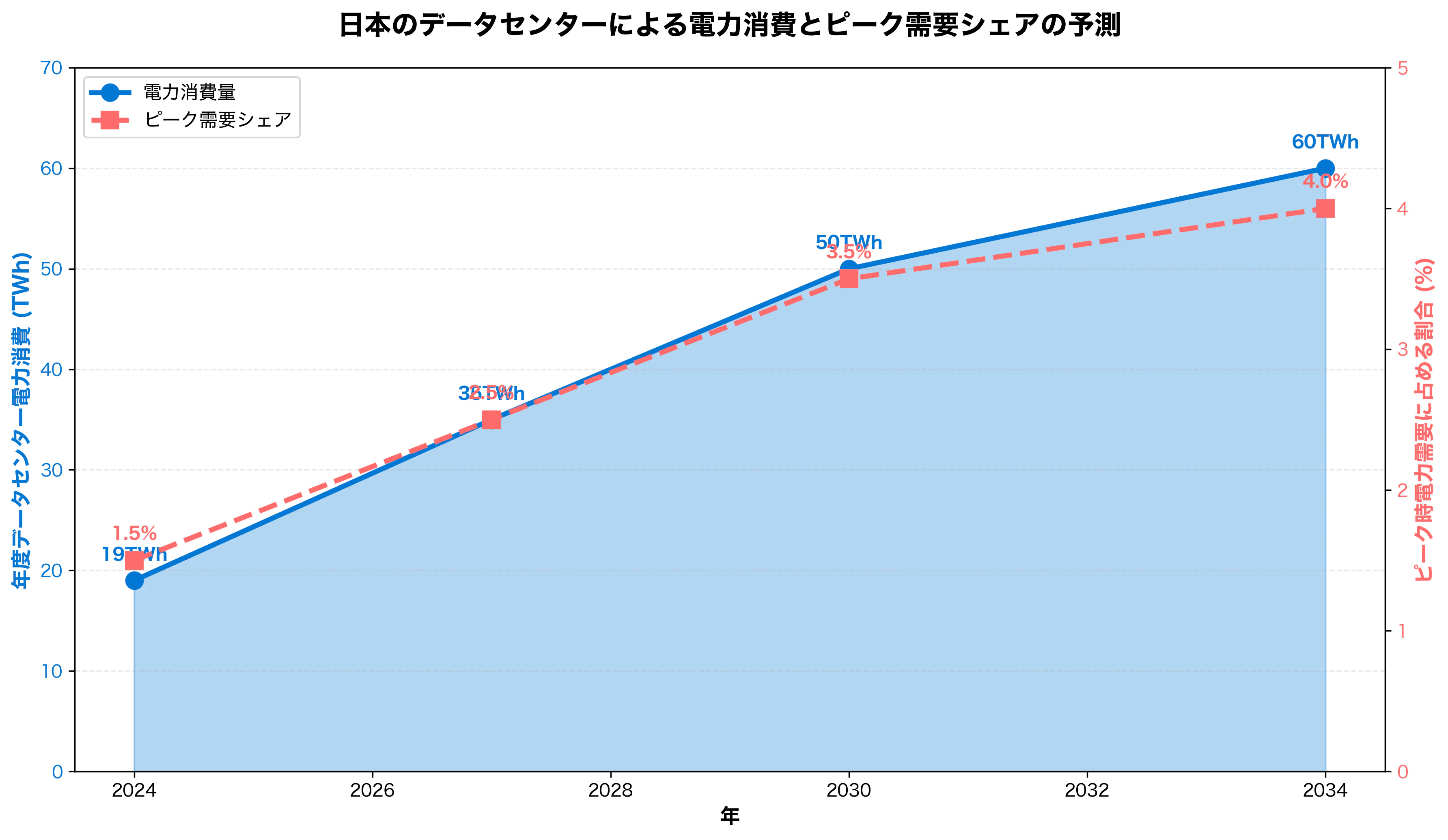

しかし、このような急激な需要増加に対して、日本の電力供給体制は十分に対応できていないのが現状です。ウッドマッケンジーの分析によれば、データセンターの電力消費量は2024年の約19テラワット時(TWh)から2034年には57~66 TWhへと3倍以上に膨らむ見通しであり、最大電力需要(ピーク)のシェアも現在より3倍に増える6.6〜7.7GWに達すると予測されています。これは日本全体の最大電力需要のおよそ4%に相当します(Wood Mackenzie)。

さらに深刻なのは、送配電インフラの整備が需要に追いついていないことです。東京電力管内や関西電力管内では、印西市など特定エリアにデータセンターが集中し、変電所の新設や送電線の昇圧などが急務となっています。特に、生成AI普及のために新設されるデータセンターでは、設備の電力需要が300MW〜1GW規模に及ぶ例も想定され、地域での需要集中が電力送配電ネットワークのキャパシティを圧迫しています(ITmedia SmartJAPAN)。

この規模感を理解するために、海外の事例と比較してみましょう。2026年1月、Meta(旧Facebook)は「Meta Compute」というAIインフラ構築プロジェクトを発表し、原子力発電所との20年契約で6ギガワット以上の電力を確保する計画を明らかにしました。これは単一企業の契約としては極めて大規模ですが、日本のデータセンター全体が2034年に必要とするピーク電力需要(6.6〜7.7GW)とほぼ同等の規模です。つまり、Metaのような世界規模のテック企業が単独で確保しようとする電力が、日本のデータセンター業界全体の需要に匹敵する規模であることが分かります。この比較からも、データセンターの電力需要がどれほど巨大化しているかが理解できるでしょう。

送配電側の整備には一般に5〜10年かかるのに対し、データセンターの建設は3〜4年で完了することが多いため、時間的なミスマッチが発生しており、プロジェクトの遅延リスクが高まっています。実際、東京など主要都市圏では、データセンターを新設する際の電力接続に5~10年を要するケースが増えており、供給インフラがプロジェクトの足かせになっています(Introl)。

日立製作所の研究によれば、AI向け大型施設では平均想定消費電力が2022〜2024年で5万kW→13万kWと跳ね上がっており、電源確保・送電インフラの強化が不可欠です(日立製作所研究開発グループ)。しかし、現状ではその整備が追いついておらず、データセンター事業者は接続待ちの状態が続いています。

脱炭素目標との摩擦:再生可能エネルギー移行が進まない理由

電力需要の急増は、当然ながら環境負荷の問題にも直結します。日本政府や業界は、省エネルギー化(効率化)と再生可能エネルギーの活用を進め、データセンターのCO2排出を可能な限り抑える努力が求められています。IIJ(インターネットイニシアティブ社)の説明では、省エネ法改正により「PUE(施設全体の電力消費/IT機器の電力消費比)」を1.4以下にするというベンチマーク制度が導入され、気候関連リスクの情報開示(TCFD)も上場企業に実質義務化されつつあります(IIJ)。

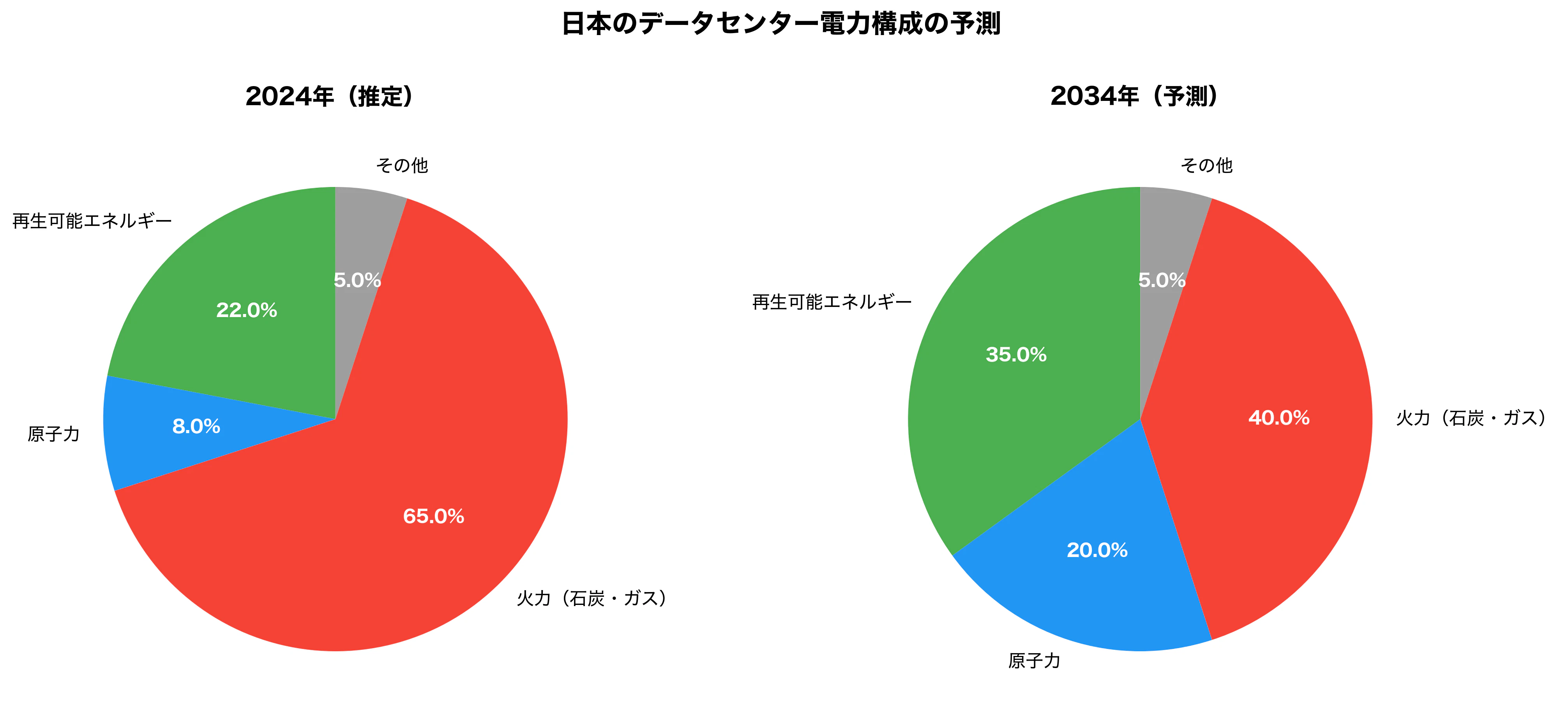

しかし、実際の再生可能エネルギーへの移行は、期待ほど進んでいません。ウッドマッケンジーのレポートによれば、2034年時点でも発電構成のうち石炭・ガス火力が40%以上を占める見込みで、再エネや原子力の再始動が欠かせないとされています(Wood Mackenzie)。発電のクリーン化が追いつかないと、データセンター運営における持続可能性要件を満たせない可能性があります。

日本政府は、2050年のカーボンニュートラル達成に向け、2030年までに再生可能エネルギーの比率を現在の約22%から36~38%に引き上げる目標を掲げています。加えて、原子力発電の再稼働・活用を増やし、2040年には電源構成に占める原子力比率を約20%とする案が出ています(Verified Market Research)。

しかし、2022年時点で約22%の電力しか再生可能エネルギーで賄えておらず、2030年までの目標未達の可能性も指摘されています。さらに、データセンターが必要とする「常時安定したベースロード電力」は、現状では化石燃料や原子力に依存せざるをえない状況があります。これが脱炭素化目標との摩擦を生んでいます。

一方で、地方では再生可能エネルギー資源が豊富ですが、それを本格供給できる送電網・変電所などのインフラが追いついていません。例えば、北海道・稚内市では「Soya Green Data Center I」というプロジェクトが進行中で、送電網負荷の分散や再生可能エネルギーの直接供給を目的とした計画です。2027年の稼働を目指し、容量3MWの施設を建設中です(Eurus Energy)。このような取り組みは評価できますが、まだ限定的であり、全国的な展開には時間がかかると見られています。

空冷では限界!液冷技術への移行が急務な理由

データセンターの拡大に伴い、冷却技術と運用コストの課題も深刻化しています。AIや高性能GPUを多数配置するラック密度の高い構成になるほど、発熱量が増加します。空冷では追いつかない事例が増えており、液冷や直液冷など新しい冷却方式・技術への移行が求められています(note.com)。

しかし、これらの新技術は初期コスト・設計の難度が高いうえ、設備の納期・供給チェーン問題も発生しています。特に、日本では気候が温暖で湿度変化が激しい地域が多いため、空冷設備の効率が低下し、冷却・空調にかかる電力が増えがちです。液冷技術導入はその対策ですが、設備投資や運用ノウハウが不足している施設も少なくありません。

運用コストの高騰も深刻です。電力料金や土地代、冷却コストが全国的に高いため、コスト競争力が低いとされています。特に東京・大阪などでは土地確保や建設コストで高いハンディキャップがあります。建設コストの急騰も問題となっており、素材や人件費の高騰に加え、インフレの影響もあり、同規模施設の建設費が以前より1.5倍になるケースが報告されています(Cloud Watch)。

住民の不安が高まる:データセンターの社会的責任とは何か

マイクロソフトが示したように、データセンターの社会的責任は重要な課題です。しかし、日本ではこの点での取り組みが十分とは言えません。

データセンターは大量の電力と水を消費し、それらは冷却や空調に使われます。例えば、100メガワット規模の施設では、発電・冷却などで1万世帯近い電力を消費するなどの例があります。こうした施設の立地により、近隣では景観問題や熱排出、騒音などに対する住民の不安が高まっています(The Japan Times)。

また、東京・大阪集中型のデータセンターに対する土地や送電網の制約を避ける動きが出ており、北海道・九州・名古屋・横浜など、土地が豊富で電力供給やコストが比較的安価なエリアが注目されています(Globe Newswire)。しかし、地方ではインフラ整備(送電線、ネットワーク、人的資源など)が整っていないことが多く、地域経済・雇用の創出としてデータセンター立地の利点を示す一方で、騒音・景観・環境への影響について住民の理解を得ることが重要です。

マイクロソフトが約束した「増加する電力コストの負担」「地域グリッドのアップグレードへの投資」「水供給の補償・補充」「インフラに負荷をかける地域での高率料金の支払い」といった取り組みは、日本でも参考になるべきモデルです。しかし、現状では、データセンター事業者が地域社会に対して十分な説明責任を果たし、環境負荷を補償する仕組みが整っていないのが実情です。

地震・台風に備える:日本特有の自然災害リスクとBCP対応の重要性

日本特有の課題として、自然災害リスクも無視できません。地震、洪水、台風など日本特有の気象災害リスクが常に存在し、耐震構造・堤防・地盤調査などでの設計コストが嵩むとともに、BCP(事業継続計画)への対応が求められています。これは、データセンターの建設コストを押し上げる要因の一つでもあります。

しかし、このようなリスクを考慮した設計やBCP対応は、単なるコスト増ではなく、データセンターの信頼性を高める投資として捉えるべきです。特に、生成AIやクラウドサービスの重要性が高まる中、データセンターの可用性は社会インフラとしての役割を果たすためにも不可欠です。

持続可能な拡大のために:日本が取るべき5つの対策

以上のような課題を踏まえると、日本がデジタル化・AI活用の潮流を取り逃さず、かつ環境政策・脱炭素とも両立させるには、以下のような対策が必要です。

まず、送電網・変電所などインフラの整備を優先させることです。都市部だけでなく、地方にも電力安定供給ができるよう、国や自治体が送配電網の強化や再生可能エネルギーの導入支援を拡充することが求められます。プロジェクト遅延を減らす制度設計も重要です。

次に、再生可能エネルギーと原子力の戦略的活用です。両者をバランスよく取り入れることが不可欠です。再生可能電力の出力変動に対してはバッテリーや蓄電技術の導入、原子力の再稼働・新技術(SMRなど)の検討を進めることが必要です(The Guardian)。

冷却技術と運用効率の改善も重要です。液冷など高効率設備の普及、冷却水利用や自然冷気(冬期冷却)など環境負荷を減らす方法の採用、効率の悪い空冷中心の施設の更新を奨励することが求められます。

地域分散化と地元住民との対話も欠かせません。地域経済・雇用の創出としてデータセンター立地の利点を示す一方で、騒音・景観・環境への影響について住民の理解を得ること、自治体や事業者が早期に話し合いの場を設けることが重要です。マイクロソフトが示したような、地域社会への補償や投資の仕組みを、日本でも導入することが望まれます。

最後に、制度・政策の明確化とインセンティブです。再エネ電力の調達やPPA(電力購入契約)、税制優遇、土地活用といった点で政策的な後押しをより強める必要があります。政府の2040年目標・2030年目標の達成に向けた具体的なロードマップが期待されています。

まとめ

日本のデータセンター市場は、巨大な成長ポテンシャルを秘めています。生成AIやクラウドサービスの需要増加により、市場規模は拡大を続け、投資も活発化しています。しかし、その裏側では、電力供給の制約、環境負荷、インフラ整備の遅れ、地域社会との関係など、多くの課題が顕在化しています。

マイクロソフトが示したデータセンターの社会的責任の考え方は、日本でも参考になるべき重要な示唆です。単にデータセンターを建設し、運営するだけでなく、地域社会への影響を考慮し、環境負荷を補償し、持続可能な形で発展させていくことが求められています。

これらをひとつひとつ丁寧に解決していけるかどうかが、日本のデジタル産業の将来と脱炭素目標の成否を左右するカギとなるでしょう。データセンターは、もはや単なるITインフラではなく、社会インフラとしての役割を果たす時代に突入しています。その責任を認識し、地域社会と共存しながら発展させていくことが、日本のデータセンター業界に課せられた重要な使命なのです。

参考資料・情報源

市場規模・統計データ

- IDC Japan「国内データセンター市場のITロード予測」 - 2024年

- ITmedia ビジネス「データセンターサービス市場、2028年に5兆円規模に」 - 2024年11月

- Report Ocean「日本データセンター建設市場レポート」 - 2024年

- Mordor Intelligence「日本データセンター市場レポート」 - 2025年

電力・インフラ関連

- Wood Mackenzie「日本のデータセンター電力需要が2034年に3倍に」 - 2024年

- ITmedia SmartJAPAN「データセンターの電力需要急増、送配電インフラが追いつかない」 - 2024年6月

- 日立製作所研究開発グループ「データセンターの電力需要とインフラ課題」 - 2024年

- Introl「日本の電力危機とハイパースケーラー投資の波」 - 2026年1月

環境・再生可能エネルギー関連

- IIJ「データセンターの環境対応について」 - 2024年

- Verified Market Research「日本データセンター電力市場レポート」 - 2025年

- The Japan Times「データセンターとグリーン目標」 - 2025年9月

- The Guardian「日本が原子力と再生可能エネルギーの最大化に転換」 - 2025年12月

地域分散・立地関連

- Eurus Energy「稚内グリーンデータセンター計画」 - 2026年1月

- Globe Newswire「日本データセンター市場投資分析レポート」 - 2026年1月

- Cloud Watch「データセンター建設コストの高騰」 - 2024年

技術・運用関連

- note.com「データセンターの冷却技術と課題」 - 2024年

海外事例・比較

- Axios「Meta Compute AI infrastructure」 - 2026年1月12日

- Reuters「Meta to build gigawatt-scale computing capacity under Meta Compute effort」 - 2026年1月12日

- Tom's Hardware「Meta inks deals to supply 6 gigawatts in nuclear power」 - Metaの原子力発電所との契約について