※本記事は公開情報をもとにした個人的なまとめであり、各企業の公式見解ではありません。本記事は投資助言を目的としたものではありません。

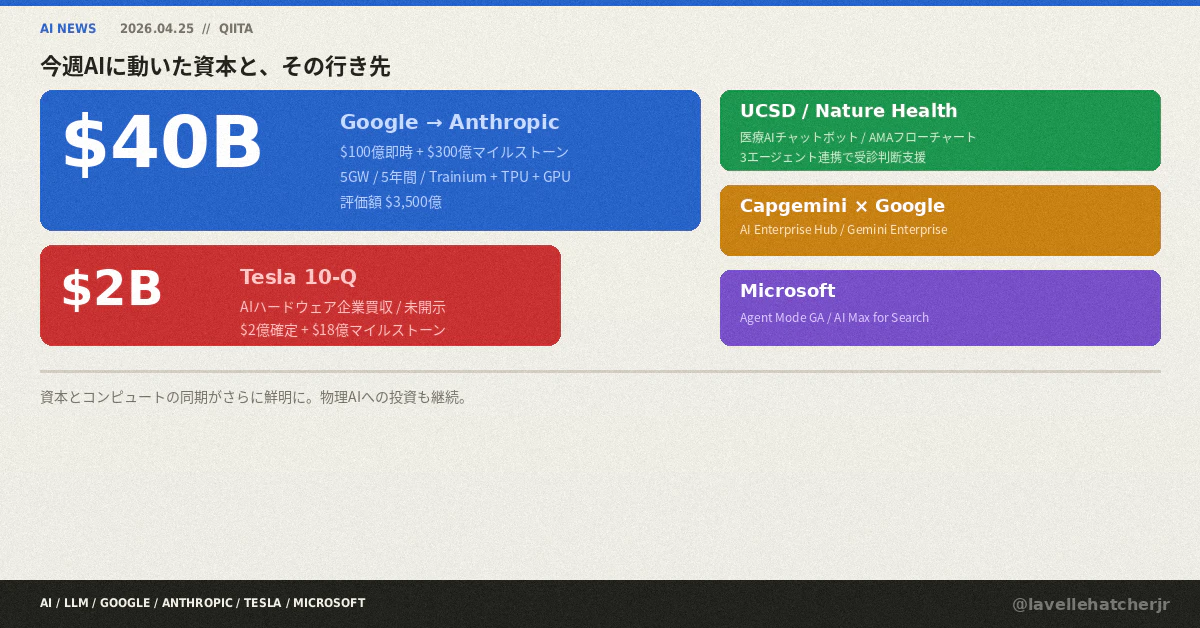

GoogleがAnthropicに最大$400億の追加投資、$100億は即時拠出

Bloomberg Newsは4月24日、Alphabetが既存出資先のAnthropicに対して最大$400億規模の追加投資を計画していると報じました。第一弾として$100億を即時拠出し、Anthropicが業績マイルストーンを満たした場合に追加で$300億が振り向けられる構造です。今回の評価額は2026年2月のラウンドと同じく$3,500億規模とされています。

Google CloudはあわせてClaudeの計算リソースとして、5年間で5ギガワット規模のキャパシティを順次提供する方針です。Anthropic側は需要急増にともなう「インフラの逼迫」を解消するため、複数クラウドへのワークロード分散を進めており、今回の合意はその布陣の一角という位置づけです。

開発者目線では、Trainium、TPU、GPUといった複数のシリコンプラットフォーム上にClaudeが展開されることが事実上確定したため、レイテンシやリージョン要件で選びやすくなる方向と捉えていいかもしれません。

UCSDが「自宅で受診判断を支援する」医療AIチャットボットをNature Healthで発表

カリフォルニア大学サンディエゴ校(UCSD)の研究チームが4月25日、米国医師会(AMA)が定義する100種類のステップ式診療フローチャートに沿って動作する会話型AIチャットボットを、Nature Healthで報告しました。3つのAIエージェントが連携し、患者から症状を聞き取りながら適切なフローチャートを選択して、受診判断を案内する設計です。

裏側ではエージェント1が患者の症状から疾患候補と該当フローチャートを特定し、年齢などの属性も考慮します。続くエージェントが対話を進めて深掘り質問をし、必要に応じて診療情報や受診タイミングをやさしい言葉で案内する構造です。今後はモバイルアプリ化、音声入力、多言語対応、画像共有機能の実装が予定されており、高齢者や非英語話者にも届けたいと研究チームは説明しています。

LLMベースの問診支援は単発のチャットUIにとどまりがちでしたが、「外部の臨床ガイドラインをエージェントが参照しつつ判断を助ける」設計はプロダクトに落としやすい構造に思えます。

TeslaがQ1 10-Qで$20億のAIハードウェア企業買収を開示

Tesla(TSLA)は4月23日に提出したQ1 10-Qで、4月にAIハードウェア企業1社をTesla普通株および株式報酬で最大$20億で取得する契約を結んだことを開示しました。記載は「Note 14 - Subsequent Events」にあり、株主向けレターや決算電話会議では触れられていません。

開示内容によると、契約金額のうち約$2億分は契約成立時点で確定し、残る約$18億は対象企業の技術配備の達成や役務継続条件にひもづく形になっています。買収相手の社名は伏せられたままで、複数のメディアが詳細を追っている状況です。タイミング的には、4月15日のAI5チップのテープアウトや、Intelとの「Terafab」プロジェクト、$25Bにおよぶ2026年通年のAI関連capex計画と重なります。

Capgeminiが「Google Cloud AI Enterprise Hub」を立ち上げ、Gemini Enterpriseの企業展開を加速

Capgeminiは4月23日、Google Cloudとの戦略的提携を拡張し、Gemini Enterpriseのエンタープライズ採用を後押しする「Google Cloud AI Enterprise Hub」を新設すると発表しました。Capgeminiの「Outcome Deployed Engineers」と、Google側の「Forward Deployed Engineers」が顧客環境に共同で常駐し、業務プロセスに沿ったAIエージェントを設計・構築・運用する体制です。

Google Cloud Next 2026で発表されたGemini Enterprise Agent Platformとセットで動く形になっており、規制業界・公共セクター向けのエージェント実装に踏み込みやすくする狙いと見えます。SI/コンサル各社がフロンティアモデル提供事業者と組んで「人付き」でエージェントを納品するモデルが、本格的にメインストリーム化してきた印象です。

Microsoftが広告・OfficeでAI Maxとエージェントモードを展開

Microsoftは4月21日から22日にかけて、エージェント時代に向けたアップデートをまとめて発表しました。検索広告ではクエリマッチングを拡張し、CopilotとBing上で広告文をパーソナライズする「AI Max for Search」、AI会話の中で商品の訴求点を提示する「Offer Highlights」などが含まれます。Office側でもCopilotのエージェントモードが一般提供となり、ドキュメント上で対話的な再構成ができるよう拡張されています。

エンドユーザーがチャット越しに購入や調査を進める比率が増えるなかで、検索広告/プロダクト広告のフォーマットが「AIO(AI Optimization)」を意識した設計に寄ってきた印象です。アプリ側でも、エージェント呼び出しを前提にデータ連携や権限設計を見直す動きが当面続きそうです。

まとめ

- フロンティアモデル提供事業者と大手クラウドの「資本+計算リソース」の同期がさらに鮮明になっています。GoogleとAnthropicの最大$400億のフレームは、その代表的な事例です。

- 物理AI/専用ハードウェアへの投資も継続しており、TeslaのAIハードウェア企業買収のように、開示が控えめでも巨額の動きが続いています。

- 医療領域では、Nature Healthに掲載されたUCSDのチャットボット研究のように、外部臨床ガイドラインに沿って動くエージェント設計の評価が進みつつあります。プロダクト化のレファレンスとして参考になりそうです。

- SI各社がフロンティアモデル提供事業者と直接組んでエージェントを納品する形が広がっており、CapgeminiのGoogle Cloud AI Enterprise HubやMicrosoftのエージェントモード一般提供がその象徴です。

参考

- Google to invest up to $40B in Anthropic in cash and compute (TechCrunch)

- Tesla quietly discloses $2 billion AI hardware company acquisition buried in filing (Electrek)

- Conversational AI uses trusted medical protocols to help people decide when to seek care (Medical Xpress)

- Capgemini unveils Google Cloud AI Enterprise Hub (Capgemini)

- Copilot's agentic capabilities in Word, Excel, and PowerPoint are generally available (Microsoft 365 Blog)