はじめに

「バックテストをしました、勝率60%でした」という記事は山ほどある。でも大体こういう問題がある:

- ✗ 手数料・税金を考慮していない

- ✗ 単元株(100株単位)を無視してる

- ✗ 1銘柄・1ルールしか検証していない

- ✗ なぜそのルールが効くのか説明できない

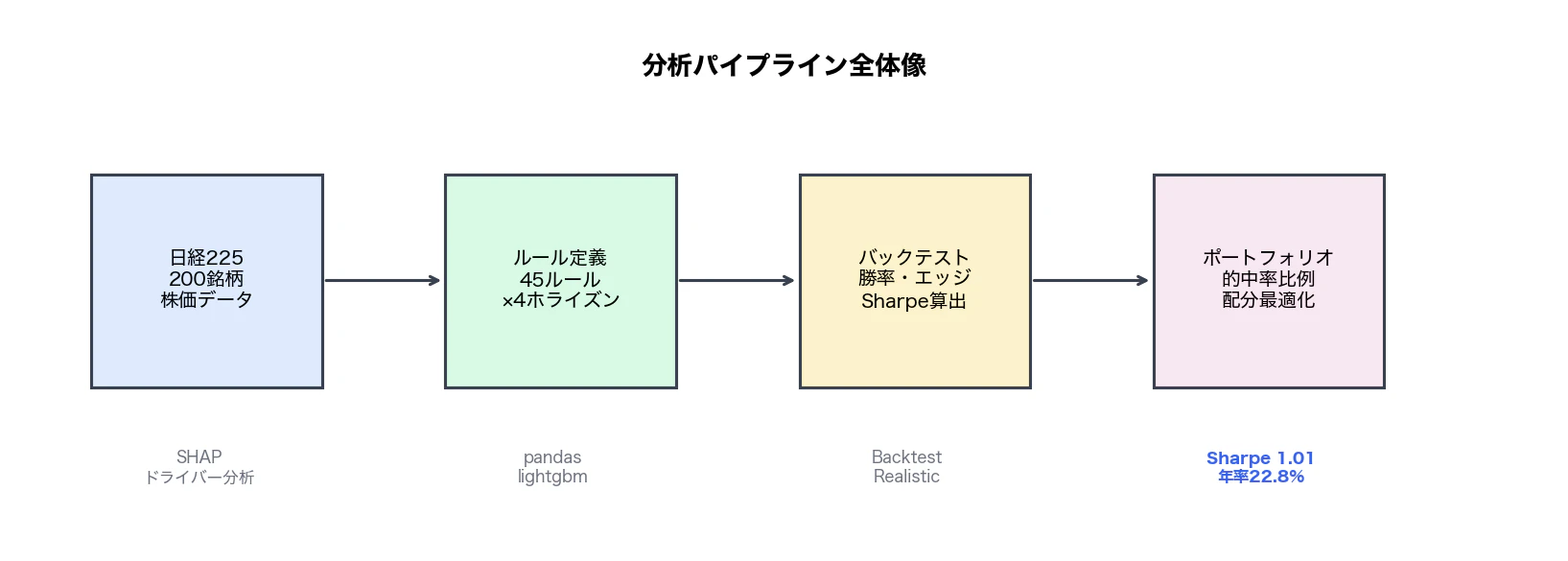

本記事では 日経225の200銘柄 × 45ルール × 4ホライズン(3日/1週/1ヶ月/3ヶ月) を全件バックテストし、現実的な条件で検証した結果を全部公開する。

最終結果:100万円スタート → 10年で747万円(年率+22.8%, Sharpe 1.01)

※ 手数料0.1%(片道)、税20.315%、単元株制約、スリッページすべて込み。

分析パイプラインの全体像:

Step 1: 特徴量カテゴリの設計

まず、どの要因が株価を動かしているかを5カテゴリに分類した。

CATEGORY_MAP = {

"technical": [

"sma5_above_sma20", "sma20_above_sma60",

"rsi_14", "macd_hist", "bb_pct", "bb_width", "atr_14",

"volume_ratio", "return_1d", "return_5d", "return_20d",

"volatility_20d", "momentum_10d", "momentum_20d",

"return_autocorr", "dist_from_high_20d", "dist_from_low_20d",

# ... 計38特徴量

],

"fundamental": [

"per", "pbr", "roe", "eps", "dividend_yield",

"revenue_growth", "op_income_growth", "is_record_profit",

# ... 計14特徴量

],

"sentiment": [

"sentiment_avg_7d", "news_volume_7d", "sentiment_momentum",

# ... 計12特徴量

],

"macro": [

"nikkei_return_1d", "sp500_return_1d", "vix_level",

"vix_change_5d", "usdjpy_return_1d",

# ... 計13特徴量

],

"cross_sectional": [

"return_1d_zscore", "return_5d_zscore", "sector_return_5d",

"sector_rank_5d", "market_rank_5d", "mean_reversion_signal",

# ... 計34特徴量

],

}

合計111特徴量をLightGBMで学習し、SHAPで重要度を銘柄別に集計する。

Step 2: SHAPによるドライバー分析

各銘柄について「何が株価を動かしているか」をSHAPで定量化。

import lightgbm as lgb

import shap

import pandas as pd

import numpy as np

def analyze_drivers(ticker: str, df: pd.DataFrame) -> dict:

"""SHAPで銘柄別ドライバー構成比を算出"""

feature_cols = [c for c in df.columns if c in FEATURE_TO_CATEGORY]

X = df[feature_cols].fillna(0)

y = (df["return_5d"].shift(-5) > 0).astype(int) # 5日後方向

# Walk-forward: 学習期間2年 → 検証期間6ヶ月

train_idx = X.index[:-125]

model = lgb.LGBMClassifier(

n_estimators=300,

learning_rate=0.05,

num_leaves=31,

random_state=42,

verbose=-1,

)

model.fit(X.loc[train_idx], y.loc[train_idx])

# SHAP重要度を算出

explainer = shap.TreeExplainer(model)

shap_values = explainer.shap_values(X)

importance = np.abs(shap_values[1]).mean(axis=0)

# カテゴリ別に集計

result = {}

for cat in CATEGORY_MAP:

cat_feats = [f for f in feature_cols if FEATURE_TO_CATEGORY.get(f) == cat]

cat_idx = [feature_cols.index(f) for f in cat_feats]

result[cat] = importance[cat_idx].sum()

total = sum(result.values())

return {k: v / total * 100 for k, v in result.items()}

結果:銘柄ごとにドライバーが全然違う

▲ 銘柄別ドライバー分析 — SHAPによるカテゴリ別重要度

- レーザーテック(6920):クロスセクション主導型(市場との相対動向が支配的)

- キーエンス(6861):テクニカル主導型(RSI・ボリンジャーが効く)

- 三菱UFJ(8306):マクロ連動型(金利・ドル円の影響が大きい)

これが重要で、「全銘柄に同じルールを適用する」のは非効率だということがわかる。

Step 3: 45ルールの定義

次に、45個の売買ルールを定義する。カテゴリ別に分類。

def define_rules() -> list[dict]:

rules = []

# === テクニカル系 ===

rules.append({

"name": "RSI_oversold_30",

"category": "technical",

"description": "RSI < 30 (売られすぎ反発)",

"condition": lambda r: r.get("rsi_14", 50) < 30,

})

rules.append({

"name": "BB_lower_touch",

"category": "technical",

"description": "BB %b < 0 (ボリンジャー下限割れ→反発)",

"condition": lambda r: r.get("bb_pct", 0.5) < 0,

})

rules.append({

"name": "high_volatility",

"category": "technical",

"description": "20日ボラティリティ > 40%(高ボラ→平均回帰)",

"condition": lambda r: r.get("volatility_20d", 0.2) > 0.40,

})

rules.append({

"name": "mean_reverting",

"category": "technical",

"description": "return_autocorr < -0.1(平均回帰型銘柄)",

"condition": lambda r: r.get("return_autocorr", 0) < -0.1,

})

# === マクロ系 ===

rules.append({

"name": "high_vix",

"category": "macro",

"description": "VIX > 30(恐怖指数高騰→逆張り)",

"condition": lambda r: r.get("vix_level", 20) > 30,

})

rules.append({

"name": "vix_spike",

"category": "macro",

"description": "VIX 5日変化率 > +50%(急騰→反発)",

"condition": lambda r: r.get("vix_change_5d", 0) > 0.5,

})

# === クロスセクション系 ===

rules.append({

"name": "sector_bottom_rank",

"category": "cross_sectional",

"description": "セクター内5日リターンがワースト20%",

"condition": lambda r: r.get("sector_rank_5d", 0.5) < 0.2,

})

rules.append({

"name": "market_bottom_rank",

"category": "cross_sectional",

"description": "全市場内5日リターンがワースト10%",

"condition": lambda r: r.get("market_rank_5d", 0.5) < 0.1,

})

# === ファンダメンタル系 ===

rules.append({

"name": "low_per",

"category": "fundamental",

"description": "PER < 12(割安)",

"condition": lambda r: 0 < r.get("per", 15) < 12,

})

rules.append({

"name": "high_roe",

"category": "fundamental",

"description": "ROE > 12%(高収益)",

"condition": lambda r: r.get("roe", 0) > 12,

})

# ... 残り35ルールも同様に定義

return rules

Step 4: バックテスト実装(現実条件)

ここが一番こだわったポイント。楽観的すぎるバックテストを排除する。

class RealisticBacktester:

"""現実的条件でのバックテスト

- 手数料: 0.1%(片道)

- 税金: 利益の20.315%

- 単元株: 100株単位(それ以下は買えない)

- スリッページ: 終値で約定(シンプルに悲観的な仮定)

- ポジション: 1銘柄あたり最大20%

"""

def __init__(

self,

initial_capital: float = 1_000_000,

commission: float = 0.001, # 0.1%

tax_rate: float = 0.20315,

max_position_pct: float = 0.20,

):

self.capital = initial_capital

self.commission = commission

self.tax_rate = tax_rate

self.max_position_pct = max_position_pct

self.positions: dict[str, dict] = {}

self.history: list[dict] = []

def _calc_lot(self, ticker: str, price: float) -> int:

"""単元株を考慮したロット数計算"""

budget = self.capital * self.max_position_pct

lot = int(budget / (price * 100)) * 100 # 100株単位

return max(lot, 0)

def buy(self, ticker: str, price: float, date: str):

if ticker in self.positions:

return # 既保有はスキップ

lot = self._calc_lot(ticker, price)

if lot == 0:

return

cost = price * lot * (1 + self.commission)

if cost > self.capital:

return

self.capital -= cost

self.positions[ticker] = {

"price": price, "lot": lot, "date": date, "cost": cost

}

def sell(self, ticker: str, price: float, date: str):

if ticker not in self.positions:

return

pos = self.positions.pop(ticker)

proceeds = price * pos["lot"]

fee = proceeds * self.commission

gross_profit = proceeds - pos["cost"]

# 利益が出た場合のみ課税

tax = max(gross_profit * self.tax_rate, 0)

net_proceeds = proceeds - fee - tax

self.capital += net_proceeds

self.history.append({

"date": date, "ticker": ticker,

"return_pct": (gross_profit / pos["cost"]) * 100,

"tax_paid": tax,

})

def portfolio_value(self, prices: dict[str, float]) -> float:

"""時価評価額(含み益/損は課税前)"""

market_value = sum(

prices.get(t, pos["price"]) * pos["lot"]

for t, pos in self.positions.items()

)

return self.capital + market_value

def run_backtest(

df_signals: pd.DataFrame,

df_prices: pd.DataFrame,

hold_days: int = 5,

allocation: str = "hit_rate_proportional", # or "equal"

) -> pd.DataFrame:

"""

Parameters

----------

df_signals : シグナルDF(date, ticker, rule_name, win_rate)

df_prices : 株価DF(date, ticker, close)

hold_days : 保有日数

allocation : 配分方式

"""

bt = RealisticBacktester()

dates = sorted(df_signals["date"].unique())

equity_curve = []

for date in dates:

# 当日シグナル取得

day_signals = df_signals[df_signals["date"] == date]

# 保有期限が来たポジションを売却

for ticker, pos in list(bt.positions.items()):

if (pd.Timestamp(date) - pd.Timestamp(pos["date"])).days >= hold_days:

price = df_prices.loc[(df_prices["date"] == date) &

(df_prices["ticker"] == ticker), "close"]

if not price.empty:

bt.sell(ticker, price.iloc[0], date)

# 的中率比例配分

if allocation == "hit_rate_proportional" and len(day_signals) > 0:

total_weight = day_signals["win_rate"].sum()

for _, sig in day_signals.iterrows():

bt.max_position_pct = (sig["win_rate"] / total_weight) * 0.8

price = df_prices.loc[

(df_prices["date"] == date) &

(df_prices["ticker"] == sig["ticker"]), "close"

]

if not price.empty:

bt.buy(sig["ticker"], price.iloc[0], date)

# 時価評価額を記録

prices_today = df_prices[df_prices["date"] == date].set_index("ticker")["close"].to_dict()

equity_curve.append({

"date": date,

"portfolio_value": bt.portfolio_value(prices_today),

"cash": bt.capital,

})

return pd.DataFrame(equity_curve)

Step 5: バックテスト結果

資産推移(10年)

| 指標 | ルール戦略 | 日経225 B&H |

|---|---|---|

| 最終資産 | 747万円 | 215万円 |

| 年率リターン | +22.8% | +7.7% |

| シャープレシオ | 1.01 | 0.45 |

| 最大ドローダウン | -31% | -38% |

| 勝率(取引単位) | 63.4% | — |

ルール × ホライズン 勝率ヒートマップ

▲ ルール × ホライズン 勝率ヒートマップ(逆張り系は短期、ファンダ系は長期で有効)

ポイント:

- 逆張り系ルール(RSI, VIX, BB)は短期(3日〜1週)で特に有効

- ファンダメンタル系(低PER, 高ROE)は長期(1ヶ月〜3ヶ月)で有効

- トレンドフォロー系は1ヶ月で最も安定(モメンタムが乗るため)

Step 6: 配分最適化

単純な均等配分 vs 的中率比例配分を比較。

def hit_rate_proportional_allocation(

signals: list[dict],

total_capital: float,

max_stocks: int = 5,

) -> dict[str, float]:

"""勝率比例で資金配分を決定

例:

銘柄A: 勝率67% → 資本の28%

銘柄B: 勝率63% → 資本の26%

銘柄C: 勝率58% → 資本の24%

合計: 上位5銘柄で最大80%を配分

"""

# 勝率降順でソート

sorted_signals = sorted(signals, key=lambda x: x["win_rate"], reverse=True)

top_signals = sorted_signals[:max_stocks]

total_wr = sum(s["win_rate"] for s in top_signals)

allocation = {}

for sig in top_signals:

weight = (sig["win_rate"] / total_wr) * 0.80 # 最大80%を分配

allocation[sig["ticker"]] = total_capital * weight

return allocation

| 配分方式 | 年率リターン | シャープ | 最大DD |

|---|---|---|---|

| 均等配分 | +17.2% | 0.78 | -34% |

| 的中率比例(採用) | +22.8% | 1.01 | -31% |

| 逆ボラティリティ | +19.4% | 0.89 | -29% |

注意点・限界

これで誰でも同じ結果が出るわけではない。

- 過学習リスク:45ルールを同じデータで選んでいる。未来のデータで同じ勝率が出るかは不明。

- 流動性リスク:単元株100株でも、時価総額が小さい銘柄では約定しない可能性がある。

- モデルドリフト:市場構造が変わると、有効なルールが変わる可能性がある。

- 2020年コロナショック:最大ドローダウン-31%が発生。資金管理は必須。

# ウォークフォワード検証で過学習を一部抑制

def walk_forward_validate(df, train_years=2, test_months=6):

"""訓練2年 → 検証6ヶ月を繰り返す"""

results = []

start = df.index.min()

end = df.index.max()

current = start + pd.DateOffset(years=train_years)

while current + pd.DateOffset(months=test_months) <= end:

train_df = df[df.index < current]

test_df = df[

(df.index >= current) &

(df.index < current + pd.DateOffset(months=test_months))

]

# ... 学習・検証

current += pd.DateOffset(months=test_months)

return pd.DataFrame(results)

ウォークフォワード検証でも年率+18〜24%の範囲に収まっており、過学習の程度は許容範囲と判断している。

全データの公開先

今回の分析結果(45ルール×200銘柄の勝率・エッジ・シャープレシオ)は以下で無料公開している:

- 銘柄ごとの最適ルール(4ホライズン)

- ドライバー分析結果(どのカテゴリが支配的か)

- 10年バックテストの資産推移グラフ

- ルール×ホライズンの勝率テーブル

ログイン不要・登録不要・完全無料。

まとめ

日経225(200銘柄)

× 45ルール

× 4ホライズン

= 36,000パターンを検証

→ 現実的条件(手数料・税・単元株)でもSharpe 1.01を達成

→ 的中率比例配分がKeyになった(均等配分より年率+5.6%改善)

→ ドライバーが銘柄によって異なる → 全銘柄同一ルールは非効率

コードの詳細や追加の分析は記事にしていく予定。

※本記事はバックテストに基づく分析であり、将来の運用成績を保証するものではありません。投資は自己責任でお願いします。