機械学習ライブラリ「TensorFlow」と、オープンソースのシステムトレードフレームワーク「Jiji」を組み合わせて、機械学習を使った為替(FX)のトレードシステムを作るチュートリアルです。

システムのセットアップからはじめて、機械学習モデルの作成、トレーニング、それを使って実際にトレードを行うところまで、具体例を交えて解説します。

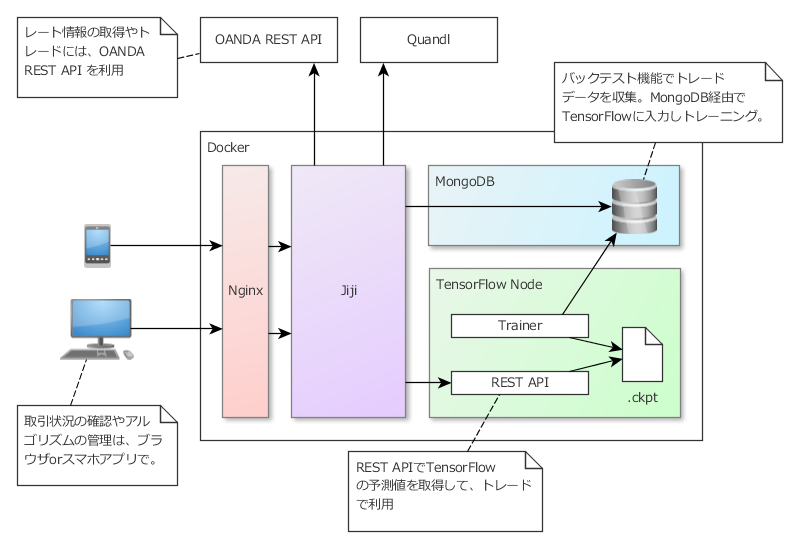

システム構成

次のようなシステムを作ります。

- Jijiのバックテスト機能を使ってトレードデータを収集。これをTensorFlowに入力してモデルをトレーニングします。

- 予測する内容については後述。

- 訓練したモデルを使って予測結果を返すREST APIを作り、トレード時にJijiから呼び出して使います。

- レート情報の取得やトレードには、OANDA REST API を利用

- トレード状況の確認やアルゴリズムの管理は、ブラウザ or スマホアプリで

- 外出先でも状況の確認や、緊急メンテナンスが行えるようにします。

- システムは、Docker上に構築します。

- AWSなどDockerをサポートしているクラウド環境でも、同様の手順で構築できるはずです。

- 確認はローカルマシンにインストールしたDockerで行っています。

TensorFlowで予測する内容

機械学習の使い方はいろいろ考えられると思いますが、このチュートリアルでは「トレード時の各種指標から損益を予測し、マイナスになるトレードをフィルタリングする」形での利用を試してみます。

- 移動平均の交差ルールでトレードするシンプルなアルゴリズムを作成し、トレード時の各種指標を記録。

- 記録した指標とトレードの損益データをTensorFlowに入力して学習させ、「プラス or マイナス」を予測させます。

- 予測結果が「プラス」となった場合のみトレードを行うことで、損益を改善します。

チュートリアル

順に解説していきます。

0. 前提条件

docker, docker-compose を使用します。事前にインストールをお願いします。

手順の確認は以下の環境で行っています。

- CentOS 7

- Docker 1.10.2

- Docker Compose 1.6.2

1. OANDA Japan アカウントの用意

OANDA REST API を利用するため、OANDA のアカウントが必要になります。

とりあえず試すには、無料のデモアカウントが手軽で便利です。アカウント作成はこちらから。

アカウントを作成したら、こちらの手順にしたがってパーソナルアクセストークンを発行してください。トークンはJijiの初期設定で使用します。

2. システムのセットアップ

docker-compose.yml など必要な設定ファイル/ソースコード一式は GitHub に置いています。まずはこれをダウンロード。

$ git clone https://github.com/unageanu/jiji-with-tensorflow-example.git

$ cd jiji-with-tensorflow-example

サーバー証明書の準備

通信内容を暗号化するため、TLSを使用します。

ドメインがある場合はLet’s Encrypt を利用するのが良いと思いますが、ローカルマシンなのでとりあえず自己署名証明書を使います。

$ mkdir -p ./cert

$ cd ./cert

# 秘密鍵を生成

$ openssl genrsa 2048 > server.key

# CSRを作成

$ openssl req -new -key server.key > server.csr

# サーバー証明書を作成

$ openssl x509 -sha256 -days 365 -req -signkey server.key < server.csr > server.crt

# アクセス権を制限

$ sudo chown root.root server.key

$ sudo chmod 600 server.key

$ cd ../

設定ファイルの編集

次に ./docker-compose.yml を開き、Jijiのシークレットキーを適当に変更します。

jiji:

# 略

environment:

# サーバー内部で秘匿データの暗号化に使うキー

# 必ず変更して使用してください。

# UIから入力を求められることはないので、任意の長い文字列を使用すればOKです。

USER_SECRET: d41d8cd98f00b204e9800998ecf8427e

システムの起動

以上で準備は完了。docker-compose でシステムを起動します。

$ docker-compose up -d

jiji_example__nginx, jiji_example__jiji, jiji_example__mongodb, jiji_example__tensorflow の各コンテナが起動していればOK。

$ docker ps -a

CONTAINER ID IMAGE COMMAND CREATED STATUS PORTS NAMES

f083efd4ab5c unageanu/jiji-nginx:latest "nginx -g 'daemon off" 8 seconds ago Up 4 seconds 80/tcp, 0.0.0.0:10443->443/tcp jiji_example__nginx

ac72354363c9 unageanu/jiji:latest "puma -C /app/jiji2/c" 10 seconds ago Up 8 seconds 8080/tcp jiji_example__jiji

8acc4e79e5cb jijiwithtensorflowexample_tensorflow "/run_jupyter.sh" 16 seconds ago Up 10 seconds 8888/tcp, 0.0.0.0:15000->5000/tcp, 0.0.0.0:16006->6006/tcp jiji_example__tensorflow

3e02f8b562f1 mongo:3.0.7 "/entrypoint.sh mongo" 20 seconds ago Up 16 seconds 0.0.0.0:37017->27017/tcp jiji_example__mongodb

Jijiの初期設定

以下のURLをブラウザで開くと、Jijiの初期設定画面が開きます。

https://<インストール先ホスト>:10443

画面が表示されたら、こちらの手順に従って初期設定を行ってください。

3. トレードデータの収集

Jijiのセットアップが完了したら、トレードデータの収集に移ります。

移動平均でトレードするアルゴリズムを作り、Jijiのバックテスト機能を使って実行。このとき、「トレード損益+トレード時の各種指標」をMongoDBに記録し、これをTensorFlowの訓練データとして使います。

トレードアルゴリズム(エージェント)を作る

ソースコードはこちらにあります。主要なクラスを簡単に解説しておきます。

TradeAndSignals

- トレード結果とトレード時の各種指標を格納するクラスです。

- これをTensorFlowに入力して、トレーニングを行います。

- 指標には、移動平均の傾き/乖離率、RSI、MACDの乖離を使うようにしました。

# トレード結果とトレード時の各種指標。

# MongoDBに格納してTensorFlowの学習データにする

class TradeAndSignals

include Mongoid::Document

store_in collection: 'tensorflow_example_trade_and_signals'

field :macd_difference, type: Float # macd - macd_signal

field :rsi, type: Float

field :slope_10, type: Float # 10日移動平均線の傾き

field :slope_25, type: Float # 25日移動平均線の傾き

field :slope_50, type: Float # 50日移動平均線の傾き

field :ma_10_estrangement, type: Float # 10日移動平均からの乖離率

field :ma_25_estrangement, type: Float

field :ma_50_estrangement, type: Float

field :profit_or_loss, type: Float

field :sell_or_buy, type: Symbol

field :entered_at, type: Time

field :exited_at, type: Time

def self.create_from( signal_data, position )

TradeAndSignals.new do |ts|

signal_data.each do |pair|

next if pair[0] == :ma5|| pair[0] == :ma10

ts.send( "#{pair[0]}=".to_sym, pair[1] )

end

ts.profit_or_loss = position.profit_or_loss

ts.sell_or_buy = position.sell_or_buy

ts.entered_at = position.entered_at

ts.exited_at = position.exited_at

end

end

end

SignalCalculator

- シグナルを計算するクラス

- Jijiに標準添付されている

Signalsライブラリを利用してRSIや移動平均を計算します。

# シグナルを計算するクラス

class SignalCalculator

def initialize(broker)

@broker = broker

end

def next_tick(tick)

prepare_signals(tick) unless @macd

calculate_signals(tick[:USDJPY])

end

def calculate_signals(tick)

price = tick.bid

macd = @macd.next_data(price)

ma5 = @ma5.next_data(price)

ma10 = @ma10.next_data(price)

ma25 = @ma25.next_data(price)

ma50 = @ma50.next_data(price)

{

ma5: ma5,

ma10: ma10,

macd_difference: macd ? macd[:macd] - macd[:signal] : nil,

rsi: @rsi.next_data(price),

slope_10: ma10 ? @ma10v.next_data(ma10) : nil,

slope_25: ma25 ? @ma25v.next_data(ma25) : nil,

slope_50: ma50 ? @ma50v.next_data(ma50) : nil,

ma_10_estrangement: ma10 ? calculate_estrangement(price, ma10) : nil,

ma_25_estrangement: ma25 ? calculate_estrangement(price, ma25) : nil,

ma_50_estrangement: ma50 ? calculate_estrangement(price, ma50) : nil

}

end

def prepare_signals(tick)

create_signals

retrieve_rates(tick.timestamp).each do |rate|

calculate_signals(rate.close)

end

end

def create_signals

@macd = Signals::MACD.new

@ma5 = Signals::MovingAverage.new(5)

@ma10 = Signals::MovingAverage.new(10)

@ma25 = Signals::MovingAverage.new(25)

@ma50 = Signals::MovingAverage.new(50)

@ma5v = Signals::Vector.new(5)

@ma10v = Signals::Vector.new(10)

@ma25v = Signals::Vector.new(25)

@ma50v = Signals::Vector.new(50)

@rsi = Signals::RSI.new(9)

end

def retrieve_rates(time)

@broker.retrieve_rates(:USDJPY, :one_day, time - 60*60*24*60, time )

end

def calculate_estrangement(price, ma)

((BigDecimal.new(price, 10) - ma) / ma * 100).to_f

end

end

TensorFlowSampleAgent

- トレードアルゴリズムの本体。

-

SignalCalculatorで計算した5日移動平均と10日移動平均のクロスでトレードを行います。- 5日移動平均 > 10日移動平均 の場合、買

- 5日移動平均 < 10日移動平均 の場合、売

- プロパティで、動作モードを次の3つから選べるようにしています。

-

collect: トレードデータ収集時に使います。ポジションの決済時にTradeAndSignalsをMongoDBに保存します。 -

trade: TensorFlowでの予測を使用してトレードを行うモードです。訓練後の評価で使います。 -

test: TensorFlowでの予測を使用せずトレードを行うモード。tradeモードの結果を評価する際に比較用に使用します。

-

# TensorFlowと連携してトレードするエージェントのサンプル

class TensorFlowSampleAgent

include Jiji::Model::Agents::Agent

def self.description

<<-STR

TensorFlowと連携してトレードするエージェントのサンプル

STR

end

def self.property_infos

[

Property.new('exec_mode',

'動作モード("collect" or "trade" or "test")', "collect")

]

end

def post_create

@calculator = SignalCalculator.new(broker)

@cross = Cross.new

@mode = create_mode(@exec_mode)

@graph = graph_factory.create('移動平均',

:rate, :last, ['#FF6633', '#FFAA22'])

end

# 次のレートを受け取る

def next_tick(tick)

date = tick.timestamp.to_date

return if !@current_date.nil? && @current_date == date

@current_date = date

signal = @calculator.next_tick(tick)

@cross.next_data(signal[:ma5], signal[:ma10])

@graph << [signal[:ma5], signal[:ma10]]

do_trade(signal)

end

def do_trade(signal)

# 5日移動平均と10日移動平均のクロスでトレード

if @cross.cross_up?

buy(signal)

elsif @cross.cross_down?

sell(signal)

end

end

def buy(signal)

close_exist_positions

return unless @mode.do_trade?(signal, "buy")

result = broker.buy(:USDJPY, 10000)

@current_position = broker.positions[result.trade_opened.internal_id]

@current_signal = signal

end

def sell(signal)

close_exist_positions

return unless @mode.do_trade?(signal, "sell")

result = broker.sell(:USDJPY, 10000)

@current_position = broker.positions[result.trade_opened.internal_id]

@current_signal = signal

end

def close_exist_positions

return unless @current_position

@current_position.close

@mode.after_position_closed( @current_signal, @current_position )

@current_position = nil

@current_signal = nil

end

def create_mode(mode)

case mode

when 'trade' then

TradeMode.new

when 'collect' then

CollectMode.new

else

TestMode.new

end

end

# データ収集モード

#

# TensorFlowでの予測を使用せずに移動平均のシグナルのみでトレードを行い、

# 結果をDBに保存する

#

class CollectMode

def do_trade?(signal, sell_or_buy)

true

end

# ポジションが閉じられたら、トレード結果とシグナルをDBに登録する

def after_position_closed( signal, position )

TradeAndSignals.create_from( signal, position).save

end

end

# テストモード

#

# TensorFlowでの予測を使用せずに移動平均のシグナルのみでトレードする

# トレード結果は収集しない

#

class TestMode

def do_trade?(signal, sell_or_buy)

true

end

def after_position_closed( signal, position )

# do nothing.

end

end

# 取引モード

#

# TensorFlowでの予測を使用してトレードする。

# トレード結果は収集しない

#

class TradeMode

def initialize

@client = HTTPClient.new

end

# トレードを勝敗予測をtensorflowに問い合わせる

def do_trade?(signal, sell_or_buy)

body = {sell_or_buy: sell_or_buy}.merge(signal)

body.delete(:ma5)

body.delete(:ma10)

result = @client.post("http://tensorflow:5000/api/estimator", {

body: JSON.generate(body),

header: {

'Content-Type' => 'application/json'

}

})

return JSON.parse(result.body)["result"] == "up"

# up と予測された場合のみトレード

end

def after_position_closed( signal, position )

# do nothing.

end

end

end

訓練用データを取集する

エージェントができたら、Jijiのバックテスト機能を利用してアルゴリズムを実行し、トレードデータを収集します。

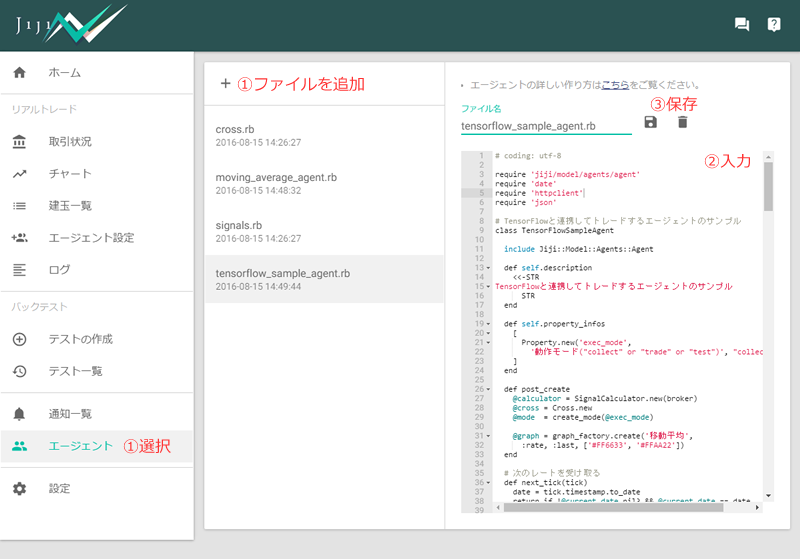

エージェントの登録

- [エージェント] 画面を開いて、「+」ボタンで新しいエージェントを追加します。

- エージェント名を「

tensorflow-sample-agent.rb」に設定、エディタに tensorflow_sample_agent.rb の内容をコピペして貼り付け。 - 最後に、保存ボタンを押して、エージェントを登録します。

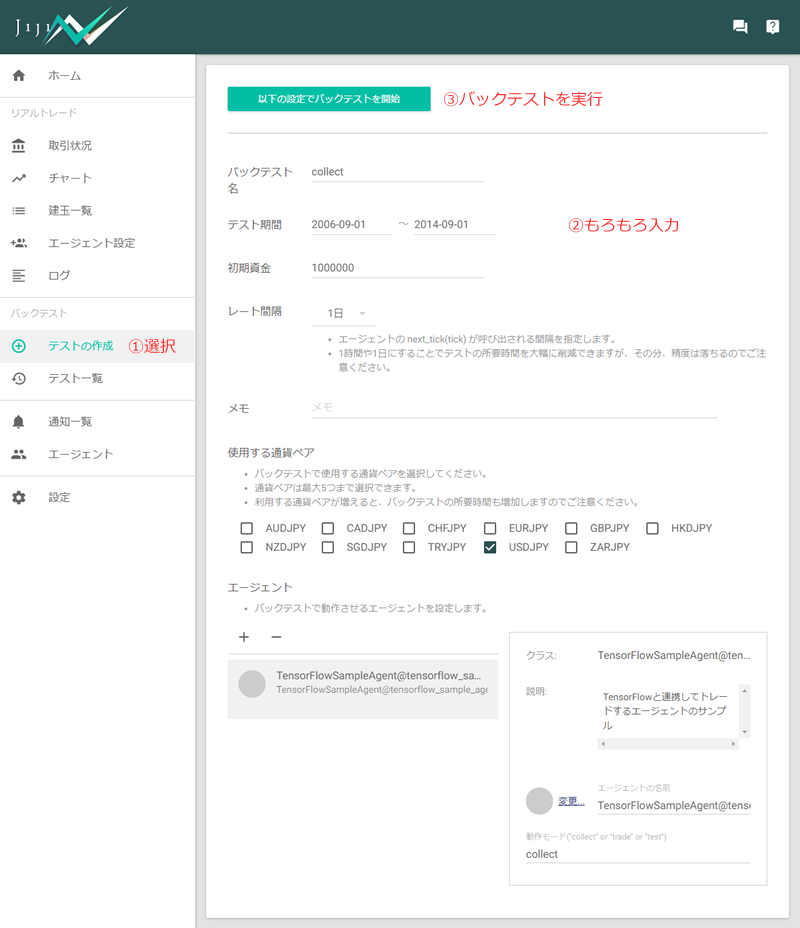

バックテストの実行

- [バックテスト] - [テストの作成] を開きます。

- テストの設定を行います。

- 「テスト名」は適当に入力。

- 過去10年のデータでテストができるので、2006~2014のトレード結果をトレーニングに使い、2014~2016はフィルタの評価に使用することにします。「テスト期間」は、2006-09-01 ~ 2014-08-31 に設定。

- 日足データのみ使用するため、「レート間隔」は「1日」にします。

- 「使用する通貨ペア」で「USDJPY」を選択

- 「エージェント」の「+」ボタンを押して、

TensorflowSampleAgent@tensorflow_sample_agent.rbを追加します。追加後、右下のプロパティで「動作モード」をcollectに設定します。

- 設定が完了したら、[以下の設定でバックテストを開始] ボタンを押して、テストを実行します。

テストの実行が完了したら、MongoDBにトレードデータが保存されているはず。接続して確認。

$ docker exec -it jiji_example__mongodb mongo

MongoDB shell version: 3.0.7

connecting to: test

Welcome to the MongoDB shell.

> show dbs

jiji 0.203GB

local 0.078GB

> use jiji

switched to db jiji

> db.tensorflow_example_trade_and_signals.find()

{ "_id" : ObjectId("57b1593a52de170001577542"), "macd_difference" : 0.2377196586449014, "rsi" : 20.774818401937026, "slope_10" : 0.08290969696969225, "slope_25" : 0.05338855384616181, "slope_50" : null, "ma_10_estrangement" : -0.9403938769738917, "ma_25_estrangement" : -0.5138962727847769, "ma_50_estrangement" : -0.07730379529748173, "profit_or_loss" : -17860, "sell_or_buy" : "sell", "entered_at" : ISODate("2006-09-04T15:00:00Z"), "exited_at" : ISODate("2006-09-11T15:00:00Z") }

{ "_id" : ObjectId("57b1593b52de170001577549"), "macd_difference" : 0.02080019102510705, "rsi" : 60.18461538461548, "slope_10" : -0.0560551515151482, "slope_25" : 0.06835978461537653, "slope_50" : null, "ma_10_estrangement" : 0.8251919080828378, "ma_25_estrangement" : 0.8220139255524603, "ma_50_estrangement" : 1.4264079514333357, "profit_or_loss" : -4970, "sell_or_buy" : "buy", "entered_at" : ISODate("2006-09-11T15:00:00Z"), "exited_at" : ISODate("2006-09-20T15:00:00Z") }

# 略

> quit()

ちなみにトレード結果は以下の通りでした。シンプルなアルゴリズムなので、こんなもんですかね。

4. トレーニング

データができたので、TensorFlowのモデルをトレーニングしていきます。

訓練で必要なソースコードはコンテナ作成時にコピーしているので /scripts/train.py を実行すればOKだったりしますが、用意したコードを軽く解説しておきます。

TradeResultsLoader

- MongoDBからトレードデータを取得するクラスです。

- PyMongo を使っています。

class TradeResultsLoader:

DB_HOST='mongodb'

DB_PORT=27017

DB='jiji'

COLLECTION='tensorflow_example_trade_and_signals'

def retrieve_trade_data(self):

client = pymongo.MongoClient(

TradeResultsLoader.DB_HOST, TradeResultsLoader.DB_PORT)

collection = client[TradeResultsLoader.DB][TradeResultsLoader.COLLECTION]

cursor = collection.find().sort("entered_at")

return pd.DataFrame(list(cursor))

TradeResults

- トレードデータを整形するクラス。

- 以下のような処理を行います。

- データをトレーニング用とテスト用に分割。

- トレードデータの 2/3 を実際の訓練に、残りをテストデータとして訓練課程でのモデルの評価に使います。

-

z-scoreでの値の正規化 - 目的変数とする損益データを取り出して、

up,downのDataFrameに変換。

- データをトレーニング用とテスト用に分割。

class TradeResults:

def __init__(self, data):

self.raw = data.copy()

self.data = TradeResults.normalize(TradeResults.clean(data))

def all_data(self):

return self.__drop_profit_or_loss(self.data)

def train_data(self):

return self.__drop_profit_or_loss(self.__train_data())

def test_data(self):

return self.__drop_profit_or_loss(self.__test_data())

def train_profit_or_loss(self):

return self.__train_data()["normalized_profit_or_loss"]

def test_profit_or_loss(self):

return self.__test_data()["normalized_profit_or_loss"]

def train_up_down(self):

return self.__up_down(self.__train_data()["profit_or_loss"])

def test_up_down(self):

return self.__up_down(self.__test_data()["profit_or_loss"])

def __train_data(self):

# 全データの 2/3 を訓練データとして使う。

# トレード時の地合いの影響を分散させるため、時系列でソートしたものから均等に抜き出す。

return self.data.loc[lambda df: df.index % 3 != 0, :]

def __test_data(self):

# 全データの 1/3 をテストデータとして使う。

return self.data.loc[lambda df: df.index % 3 == 0, :]

def __drop_profit_or_loss(self, data):

return data.drop("profit_or_loss", axis=1).drop("normalized_profit_or_loss", axis=1)

def __up_down(self, profit_or_loss):

return profit_or_loss.apply(

lambda p: pd.Series([

1 if p > 0 else 0,

1 if p <= 0 else 0

], index=['up', 'down']))

@staticmethod

def clean(data):

del data['_id']

del data['entered_at']

del data['exited_at']

data['sell_or_buy'] = data['sell_or_buy'].apply(

lambda sell_or_buy: 0 if sell_or_buy == "sell" else 1)

return data

@staticmethod

def normalize(data):

# すべてのデータをz-scoreで正規化する

for col in data.columns:

key = 'normalized_' + col if col == 'profit_or_loss' else col

data[key] = (data[col] - data[col].mean())/data[col].std(ddof=0)

data = data.fillna(0)

return data

Trainer & Estimator & Model

- Modelクラスに TensorFlowのモデルを定義して、派生クラスのTrainer(訓練を行うクラス)とEstimator(予測を行うクラス)で共有する形にしています。

- モデルはコピペです。隠れ層2のシンプルなものにしてみました。

class Model:

HIDDEN_UNIT_SIZE = 32

HIDDEN_UNIT_SIZE2 = 16

COLUMN_SIZE = 9

def __init__(self):

self.__setup_placeholder()

self.__setup_model()

self.__setup_ops()

def __enter__(self):

self.session = tf.Session()

return self

def __exit__(self, exc_type, exc_value, traceback):

self.session.close()

return False

def save(self, path):

saver = tf.train.Saver()

saver.save(self.session, path)

def restore(self, path):

saver = tf.train.Saver()

saver.restore(self.session, path)

def __setup_placeholder(self):

column_size = Model.COLUMN_SIZE

self.trade_data = tf.placeholder("float", [None, column_size])

self.actual_class = tf.placeholder("float", [None, 2])

self.keep_prob = tf.placeholder("float")

self.label = tf.placeholder("string")

def __setup_model(self):

column_size = Model.COLUMN_SIZE

w1 = tf.Variable(tf.truncated_normal([column_size, Estimator.HIDDEN_UNIT_SIZE], stddev=0.1))

b1 = tf.Variable(tf.constant(0.1, shape=[Estimator.HIDDEN_UNIT_SIZE]))

h1 = tf.nn.relu(tf.matmul(self.trade_data, w1) + b1)

w2 = tf.Variable(tf.truncated_normal([Estimator.HIDDEN_UNIT_SIZE, Estimator.HIDDEN_UNIT_SIZE2], stddev=0.1))

b2 = tf.Variable(tf.constant(0.1, shape=[Estimator.HIDDEN_UNIT_SIZE2]))

h2 = tf.nn.relu(tf.matmul(h1, w2) + b2)

h2_drop = tf.nn.dropout(h2, self.keep_prob)

w2 = tf.Variable(tf.truncated_normal([Estimator.HIDDEN_UNIT_SIZE2, 2], stddev=0.1))

b2 = tf.Variable(tf.constant(0.1, shape=[2]))

self.output = tf.nn.softmax(tf.matmul(h2_drop, w2) + b2)

def __setup_ops(self):

cross_entropy = -tf.reduce_sum(self.actual_class * tf.log(self.output))

self.summary = tf.scalar_summary(self.label, cross_entropy)

self.train_op = tf.train.AdamOptimizer(0.0001).minimize(cross_entropy)

self.merge_summaries = tf.merge_summary([self.summary])

correct_prediction = tf.equal(tf.argmax(self.output,1), tf.argmax(self.actual_class,1))

self.accuracy = tf.reduce_mean(tf.cast(correct_prediction, "float"))

class Trainer(Model):

def train(self, steps, data):

self.__prepare_train(self.session)

for i in range(steps):

self.__do_train(self.session, i, data)

if i %100 == 0:

self.__add_summary(self.session, i, data)

self.__print_status(self.session, i, data)

def __prepare_train(self, session):

self.summary_writer = tf.train.SummaryWriter('logs', graph_def=session.graph_def)

session.run(tf.initialize_all_variables())

def __do_train(self, session, i, data):

session.run(self.train_op, feed_dict=self.train_feed_dict(data))

def __add_summary(self, session, i, data):

summary_str = session.run(self.merge_summaries, feed_dict=self.train_feed_dict(data))

summary_str += session.run(self.merge_summaries, feed_dict=self.test_feed_dict(data))

self.summary_writer.add_summary(summary_str, i)

def __print_status(self, session, i, data):

# 現在のモデルを利用して推移した利益と実際の利益の相関を、訓練データ、テストデータそれぞれで計算し出力する

train_accuracy = session.run(self.accuracy, feed_dict=self.train_feed_dict(data))

test_accuracy = session.run(self.accuracy, feed_dict=self.test_feed_dict(data))

print 'step {} ,train_accuracy={} ,test_accuracy={} '.format(

i, train_accuracy, test_accuracy)

def train_feed_dict(self, data):

return {

self.trade_data: data.train_data(),

self.actual_class: data.train_up_down(),

self.keep_prob: 0.8,

self.label: "train"

}

def test_feed_dict(self, data):

return {

self.trade_data: data.test_data(),

self.actual_class: data.test_up_down(),

self.keep_prob: 1,

self.label: "test"

}

def __reshape(self, profit_or_loss):

return profit_or_loss.values.reshape(len(profit_or_loss.values), 1)

class Estimator(Model):

def estimate( self, data ):

return self.session.run(tf.argmax(self.output,1), feed_dict=self.estimate_feed_dict(data))

def estimate_feed_dict(self, data):

return {

self.trade_data: data,

self.keep_prob: 1

}

train.py

- トレーニングをキックするスクリプトです。

-

TradeResultsLoaderを使って取得したトレードデータをTrainerに渡して訓練を行っています。 - 訓練が終わったら、モデルを

./model.ckptに永続化します。

# -*- coding: utf-8 -*-

from trade_results_loader import *

from model import *

loader = TradeResultsLoader()

data = TradeResults(loader.retrieve_trade_data())

with Trainer() as trainer:

trainer.train(10001, data)

trainer.save("./model.ckpt")

train.py の実行

前述のとおり、必要なスクリプトはコンテナ作成時にコピーしているので、コンテナ内で実行すれば、訓練を開始できます。

まずは、TensorFlowコンテナに入ります。

$ docker exec -it jiji_example__tensorflow /bin/bash

コンテナ内で以下を実行します。

$ cd /scripts

$ python train.py

step 0 ,train_accuracy=0.671568632126 ,test_accuracy=0.607843160629

step 100 ,train_accuracy=0.671568632126 ,test_accuracy=0.607843160629

step 200 ,train_accuracy=0.671568632126 ,test_accuracy=0.607843160629

step 300 ,train_accuracy=0.671568632126 ,test_accuracy=0.607843160629

# 略

step 9600 ,train_accuracy=0.936274528503 ,test_accuracy=0.568627476692

step 9700 ,train_accuracy=0.965686261654 ,test_accuracy=0.578431367874

step 9800 ,train_accuracy=0.946078419685 ,test_accuracy=0.558823525906

step 9900 ,train_accuracy=0.946078419685 ,test_accuracy=0.558823525906

100ステップごとに、モデルを使って訓練データを予測した時の精度と、テストデータを予測した時の精度が出力されます。

訓練は、とりあえず 10000ステップ行うようにしてみました。

最終的には以下の精度になりました。

step 9900 ,train_accuracy=0.946078419685 ,test_accuracy=0.558823525906

訓練データでの精度は高いのですが、テストデータでの精度は微妙・・・。あてずっぽうよりはましかな・・・。

5. バックテストで検証

精度に一抹の不安が残りますが、このまま突き進みます。

次は、訓練したモデルを使って予測した結果を返すREST APIを作ります。

REST API を作る

-

Estimatorで推測した結果を返す機能を、Flaskを使ってREST APIで公開します。 - リクエストボディで渡された指標データを正規化して

Estimatorに渡し、予測させた損益結果(upordown)を返却します。- データの正規化に訓練時に使用したデータが必要なので、

TradeResultsLoaderでトレードデータを取得して、TradeResultsで正規化する処理を入れています。

- データの正規化に訓練時に使用したデータが必要なので、

loader = TradeResultsLoader()

estimator = Estimator()

estimator.__enter__()

estimator.restore("./model.ckpt")

trade_data = loader.retrieve_trade_data()

# webapp

app = Flask(__name__)

@app.route('/api/estimator', methods=['POST'])

def estimate():

# 値を正規化するため、リクエストボディで渡された指標データと訓練で使用したデータを統合。

data = pd.DataFrame({k: [v] for k, v in request.json.items()}).append(trade_data)

# 正規化したデータを渡して、損益を予測

results = estimator.estimate(TradeResults(data).all_data().iloc[[0]])

return jsonify(result=("up" if results[0] == 0 else "down"))

if __name__ == '__main__':

app.run(host='0.0.0.0')

サーバーのソースコードもコンテナにコピーしているので、以下のコマンドでサーバーを起動できます。

$ cd /scripts

$ python server.py

フィルタの効果検証

REST APIができたので、Jijiのトレードアルゴリズムから実際に使用してフィルタの効果を検証します。

- 訓練には2006~2014の結果を利用したので、2014~2016 の期間で効果を検証します。

- TensorFlowの予測を使用しない

testモードでのトレード結果と、予測を使用するtradeモードでそれぞれバックテストを行い結果を比較します。

まずは、test モードで実行。

- [バックテスト] - [テストの作成] を開きます。

- テストの設定を行います。

- 「テスト名」は適当に入力。

- 「テスト期間」は、2014-09-01 ~ 2016-08-01 に設定。

- 「レート間隔」は「1日」にします。

- 「使用する通貨ペア」で「USDJPY」を選択

- 「エージェント」の「+」ボタンを押して、

TensorflowSampleAgent@tensorflow_sample_agent.rbを追加します。追加後、右下のプロパティで「動作モード」をtestに設定します。

- 設定が完了したら、[以下の設定でバックテストを開始] ボタンを押して、テストを実行します。

フィルタなしの場合のトレード結果は以下の通りでした。

同様の設定で、動作モードを trade にして再度テストを実行。TensorFlow フィルタが適用されます。

うーん、微妙。損益とProfit Factorは改善していますが、トレード回数が大幅減・・・。トレードしていないわけではないので、すべて「マイナス」と判定している訳ではなそさそうですが、「マイナス」寄りに大きく傾いている気がしますね・・・。

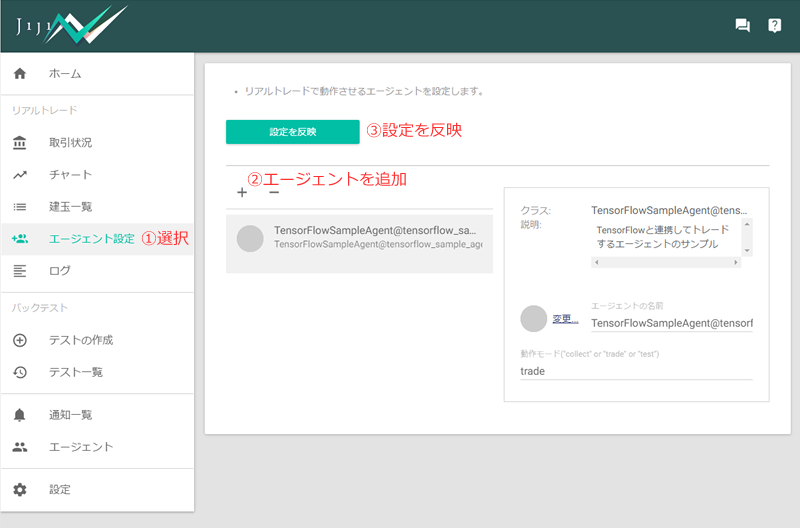

6. アルゴリズムを使って実際の口座でトレード

最後に、一応、アルゴリズムを使って実際の口座でトレードするところまで解説しておきます。といっても、アルゴリズム(エージェント)を [リアルトレード]-[エージェント]に登録するだけですが。

登録すれば、実際の口座(個人口座orデモ口座)でアルゴリズムの運用を開始できます。

もちろん、事前に十分な動作確認を行ってくださいね。

まとめ

チュートリアルは以上です。

フィルタとしての効果は微妙でしたが、説明変数として渡すデータやモデルの設定を調整すれば改善できる余地はあるかもしれません。また、そもそも、ベースとしている移動平均を使ったトレードアルゴリズムの予測能力も低いので、これをもっと良いものに変えることで結果を良くすることができる可能性もあります。興味がある方は、環境を作っていろいろ試してみてください。

TensorFlowのような機械学習ライブラリやOANDA REST APIの登場で、個人でも手軽に先端技術を利用したシステムトレードを試せる環境が整ってきているように思います。データ分析や機械学習の勉強も兼ねて、システムトレードに取り組んでみるのも面白いのではないでしょうか?