データ: 家計調査(家計収支編)2023年確定値(総務省)/ 労働力調査 統計トピックスNo.146(2024年)/ 金融広報中央委員会「家計の金融行動に関する世論調査」2024年

分析: Python(公開統計データ)でデータ整理・可視化、Claude(AI)と壁打ちしながら検証

シリーズ: 公開データで市場の通説を検証する

はじめに

2019年、金融庁が「老後2,000万円不足する」と試算した報告書を公表した。国会で問題化し、当時の麻生財務大臣が「受け取りを拒否」という前代未聞の事態になった。

あれから6年が経った。

2,000万円という数字は今でも一人歩きしている。でも、そもそも何年のデータで、どんな世帯を想定した数字なのか。2023年の最新家計調査で同じ計算をやり直したら、何が出てくるのか。

さらに、本当に救うべきは誰か——この問いを統計で追いかけてみた。

クイックサマリー

| 論点 | データが示した数字 |

|---|---|

| 金融庁2,000万円の根拠(2017年データ) | 月5.5万円不足 × 30年 ≒ 約1,980万円 |

| 同じ計算を2023年データでやり直した | 月3.8万円不足 × 30年 ≒ 約1,370万円(▲30%) |

| 単身65歳以上・無職の場合 | 月2.0万円不足 × 30年 ≒ 約720万円 |

| 単身60代の金融資産「中央値」 | 300万円(平均1,364万円の4.5分の1) |

| 65〜69歳の就業率(2023年) | 53.6%(2013年比+15.1pp) |

| 大企業・厚生フル・退職金2,200万(試算) | 追加貯蓄不要のケース(条件付き・後述) |

| 国民年金のみ・単身・貯蓄300万 | 純必要 約2,390万円(感度レンジ1,114〜4,084万) |

第1部:「2,000万円問題」の正体を解体する

なぜ2,000万円なのか

金融庁の報告書(2019年)が参照したのは、2017年の家計調査データだ。前提モデルはこうなっている。

| 前提 | 内容 |

|---|---|

| 世帯 | 夫65歳以上・妻60歳以上・夫婦のみ |

| 就業状況 | 無職 |

| 住居 | 持ち家 |

| データ年 | 2017年(家計調査) |

2017年における、このモデル世帯の月収支がこうだった。

| 項目 | 月額 |

|---|---|

| 実収入(年金等) | 約20.9万円 |

| 実支出(消費支出+税・社会保険料) | 約26.4万円 |

| 月不足額 | ▲5.5万円 |

5.5万円 × 12ヶ月 × 30年(65歳→95歳)=1,980万円≒2,000万円。

これが「老後2,000万円問題」の全容だ。

2023年のデータで同じ計算をやり直す

同じ計算式で、2023年確定値を使うとどうなるか。

左:3ケースの収入・支出の比較。右:月不足額と30年換算の必要資金額。

| ケース | 月収入 | 月支出 | 月不足 | 30年換算 |

|---|---|---|---|---|

| 2017年 夫婦無職(金融庁モデル) | 20.9万円 | 26.4万円 | 5.5万円 | 約1,980万円 |

| 2023年 夫婦無職(65歳以上) | 24.5万円 | 28.3万円 | 3.8万円 | 約1,370万円 |

| 2023年 単身無職(65歳以上) | 13.5万円 | 15.5万円 | 2.0万円 | 約720万円 |

2017年→2023年で、夫婦の月不足額は5.5万円から3.8万円へと約30%縮小した。

原因は主に収入側の変化だ。年金は毎年のマクロ経済スライド調整で段階的に変動し、2023年には実質的な受給増になった年もある。支出も増えているが、収入の増加がそれを上回った形になった。

30年換算の「必要資金」は2,000万円から約1,370万円へ。同じ計算式でも、データを更新するだけで630万円変わる。

第2部:年金次第で必要額は3倍以上変わる

一番大事な変数は「月の年金受給額」

月の不足額=月生活費−月年金。これが全てだ。

厚生年金に40年加入したサラリーマン夫婦(妻も一定期間加入)なら、月23〜25万円の年金受給は珍しくない。国民年金のみの単身者なら月6〜7万円になるケースもある。同じ「老後2,000万円」という数字で、全く状況が違う二人が括られている。

年金受給額と月生活費を変えたときに必要な老後資金(余命25年・65→90歳想定)。緑が「比較的安心」、赤が「資金枯渇リスク高」のゾーン。

読み方のポイントを3つ(生活費は家計調査2023・夫婦無職の消費支出25.7万円、図中は26万円帯で表示)。

- 年金22万・生活費26万(標準的な厚生年金夫婦)→ 25年分で約1,200万円

- 年金24万・生活費26万(厚生年金フル加入夫婦)→ 25年分で約600万円

- 年金14万・生活費22万(国民年金のみ・単身節約生活)→ 25年分で約2,400万円

「2,000万円」はあくまで一点の試算だ。年金水準と生活費の組み合わせ次第で、600万円にも2,400万円にもなる。

サラリーマンで年金十分・ローンなしなら?

たとえば、退職金を控除する前の試算はこうなる。

月年金(厚生年金夫婦): 23万円

月生活費(持ち家・ローン完済): 26万円

月不足額: 3万円

25年分の必要資金: 3万 × 12 × 25 ≒ 900万円

+ 介護・医療バッファ: 500万円

+ 自宅修繕・設備更新: 200万円

= 合計: 約1,600万円

「2,000万円問題」と比べると400万円少ない。ただし大企業定年で退職金2,000万円超を受け取れるなら、第2.5部の試算では純必要額は0円になる(退職金が上回る)。退職金の有無で結論が変わる点に注意。

さらに健康で65〜70歳まで働けるなら、その間の就労収入で相殺できる。

第2.5部:条件を整理する——年金×退職金×世帯の試算

「2,000万円」が自分に当てはまるかどうかは、3つの軸でほぼ決まる。

| 軸 | 問い | なぜ効くか |

|---|---|---|

| 年金種別 | 国民年金のみ? 厚生年金あり? | 月7.6万 vs 月23.7万——3倍の差 |

| 退職金 | 大企業定年? 中小? なし? | 一括で700〜2,200万円の初期資金になる |

| 世帯 | 単身? 夫婦? | 生活費14.9万 vs 25.7万——1.7倍の差 |

年金種別の目安(公表データ)

| タイプ | 典型例 | 月額(目安) | 出典 |

|---|---|---|---|

| 国民年金のみ(満額1人) | 自営・フリーランス・短年勤務 | 7.6万円 | 日本年金機構(老齢基礎年金満額) |

| 国民年金×2(夫婦とも満額のみ) | 非正規・パート中心の夫婦 | 15.2万円 | 同上×2 |

| 厚生年金(平均40年・単身) | サラリーマン定年 | 14.4万円 | 厚生労働省(平均受給額) |

| 厚生+基礎(モデル夫婦) | 夫40年・妻専業主婦 | 23.7万円 | 日本年金機構モデル世帯 |

退職金の目安(企業規模別)

| 企業規模 | 条件 | 退職金(目安) | 出典 |

|---|---|---|---|

| 大企業 | 定年・大学卒・満勤 | 約2,200万円 | 中央労働委員会 R3退職金調査 |

| 大企業 | 定年・単身・満勤 | 約2,000万円 | 同上 |

| 中小企業 | 30年勤続 | 約750万円 | 同上 |

| 自営・非正規 | — | 0円 | — |

※退職金制度がある企業は74.9%(2023年)。制度あり企業の平均支給額は約1,900万円。世代・企業・勤続年数により大きく異なる。

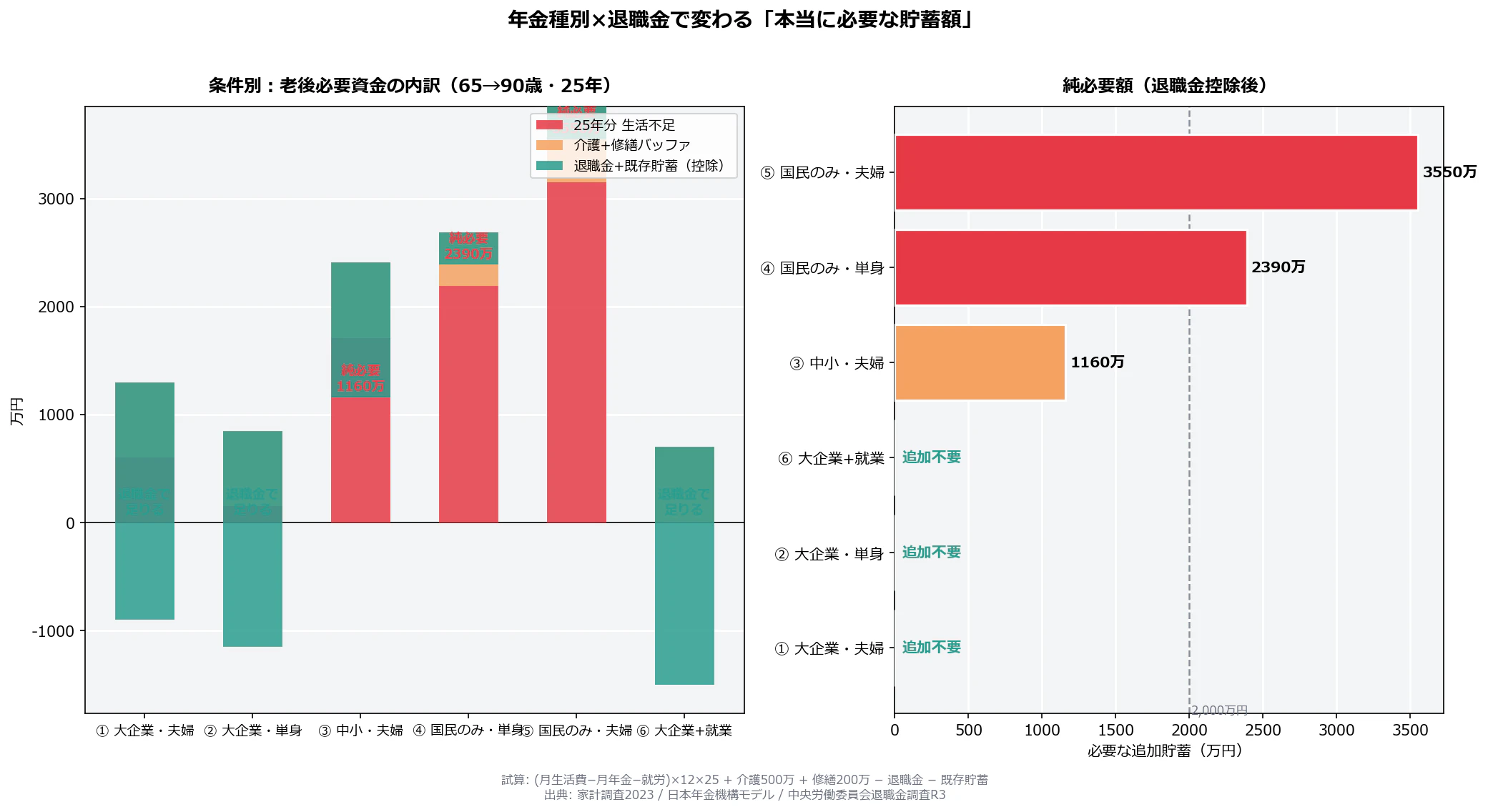

6パターンで試算した結果

生活費は家計調査2023年(65歳以上・無職世帯の消費支出)を使用。

試算式は次のとおり。

純必要貯蓄 =

max(月生活費 − 月年金 − 月就労, 0) × 12 × 25年 ← 65→90歳

+ 介護・医療バッファ 500万

+ 持ち家修繕 200万(持ち家のみ)

− 退職金

− 既存貯蓄

左:不足→バッファ→退職金控除の内訳(①–⑥は本文表と対応)。右:純必要額の比較(2,000万円ライン付き)。

| # | プロフィール | 月年金 | 月生活費 | 退職金 | 既存貯蓄 | 純必要額 |

|---|---|---|---|---|---|---|

| ① | 大企業・夫婦・厚生フル | 23.7万 | 25.7万 | 2,200万 | — | 0万 |

| ② | 大企業・単身・厚生40年 | 14.4万 | 14.9万 | 2,000万 | — | 0万 |

| ③ | 中小・夫婦・妻パート | 20.0万 | 25.7万 | 750万 | 500万 | 約1,160万 |

| ④ | 国民年金のみ・単身 | 7.6万 | 14.9万 | 0 | 300万 | 約2,390万 |

| ⑤ | 国民年金のみ・夫婦 | 15.2万 | 25.7万 | 0 | 300万 | 約3,550万 |

| ⑥ | 大企業・夫婦+65-69就業 | 23.7万+就労3万 | 25.7万 | 2,200万 | — | 0万 |

※第5部の [A][B][C]層(制度・落とし穴・資産形成)とは別の、個人プロフィール試算番号。

読み方のポイント。

- ①②⑥(大企業サラリーマン) → 退職金だけで生活不足+バッファを上回る試算。一律の2,000万円が主語になる条件ではない

- ③(中小企業) → 退職金+貯蓄があっても約1,000万円超が必要。2,000万円の中間ゾーン

- ④⑤(国民年金のみ) → 2,000万円を大きく超える。第5部の [B]落とし穴層に近い

「追加不要」でもゼロリスクではない

①②のような試算結果を「安心しろ」とは書かない。次の条件が変われば、結論も変わる。

- 早期退職・リストラ → 年金・退職金が試算より下がる

- 配偶者の死別・離婚 → 世帯タイプが単身に変わり、生活費構造が変わる

- 長期介護・認知症 → 500万円バッファを超える支出

- 退職金の前取り・住宅ローン完済への充当 → 老後の取り崩し原資が減る

- インフレ・年金改定の下振れ → 月不足が拡大

統計が示すのは「典型条件では2,000万円が過大になりうる」ということで、「何もしなくていい」という意味ではない。ねんきんネットと退職金規程で自分の数字を確認するのが先。

条件チェックリスト(自分用)

□ 厚生年金に20年以上加入したか → No なら月年金7〜15万帯のリスク

□ 退職金はいくらもらえるか → ねんきんネット+会社の退職金規程で確認

□ 単身か夫婦か → 単身14.9万 / 夫婦25.7万(家計調査平均)

□ 持ち家か賃貸か → 持ち家なら修繕200万を上乗せ

□ 65〜69歳で働けるか → 月3万稼げれば不足が消えるケースも(就業率53.6%)

大企業・厚生フル・退職金2,000万級の典型条件では、統計試算上追加の老後貯蓄は不要になりうる(退職金の取り崩しで足りる設計)。

逆に国民年金のみ・退職金なしなら、2,000万円どころか3,000万円規模の不足リスクがある——こちらこそ、政策・支援の議論が必要な層だ。

第3部:「元気なら働けばいい」は統計的に正しい

65〜69歳の過半数が就業中

「老後は働けばいい」という発言は批判されることもあるが、統計はその方向を示している。

2013〜2023年の年齢階級別就業率推移。2021年以降は急伸が続いている。

| 年齢層 | 就業率(2023年) | 2013年比 |

|---|---|---|

| 65〜69歳 | 53.6% | +15.1pp |

| 70〜74歳 | 35.1% | +13.1pp |

| 75歳以上 | 12.0% | +4.5pp |

65〜69歳の就業率は2023年に初めて50%を超えた。10年前は38.5%だった。

月3〜4万円の不足なら、週2〜3日のパートで相殺できる水準だ。時給1,200円で週24時間働けば月収57,600円になる。「働くかどうか」の選択肢が、必要資金を大きく左右する。

第4部:「平均」を信じると大きく外れる

単身60代の平均と中央値の乖離が4.5倍

「老後資金は平均1,769万円保有している」といった記事を見かける。これも要注意だ。

金融広報中央委員会(2024年)による金融資産保有額。赤が平均値、青が中央値。

| 世帯タイプ | 平均値 | 中央値 | 乖離比 |

|---|---|---|---|

| 夫婦60代 | 2,683万円 | 1,400万円 | 1.9倍 |

| 単身60代 | 1,364万円 | 300万円 | 4.5倍 |

| 夫婦70代 | 2,416万円 | 1,178万円 | 2.1倍 |

| 単身70代 | 1,489万円 | 500万円 | 3.0倍 |

単身60代の中央値はたったの300万円だ。平均の4.5分の1しかない。

平均が1,364万円なのは、一部の高資産層が引き上げているからだ。「単身60代の平均は1,364万円だから安心」という解釈は危険で、実際には60代単身の半数が300万円以下という現実がある。

高齢者は資産を取り崩さない傾向がある

もう一つ、あまり語られないデータがある。高齢者は資産を「使い切る」より「残す」傾向が強い。

65歳以上2人以上無職世帯の平均貯蓄は、2019年から2024年の6年間で増加している。毎月の赤字があるにもかかわらず、だ。これは

- 遺産を残したい動機

- 介護費への予備的貯蓄

- 「いくら必要かわからない」不安から来る過剰な貯め込み

といった行動要因が重なっているとされる。

死亡時に預貯金が残るケースは珍しくない。 使い切りを心配するより「いくら必要かを計算する」方が建設的だ。

第5部:本当に救う・対策すべきは誰か

ここまでの検証で分かったのは、「2,000万円」が一律の答えではないことだ。

もう一歩踏み込むと、この数字が語られている層と、本当に困っている層が一致していない。

「2,000万円問題」は誰のための話か

金融庁2019年報告書のモデル世帯は、こういう前提だった。

| 前提 | 内容 |

|---|---|

| 世帯 | 夫65歳以上・妻60歳以上・夫婦のみ |

| 就業 | ふたりとも無職 |

| 住居 | 持ち家 |

| データ | 2017年の平均値 |

つまり主語は**「定年後にふたりとも働かず、持ち家で平均的な生活を送る高齢夫婦」**だ。

厚生年金フル・65歳代就業・ローン完済のサラリーマン世帯とは、そもそも別物。

3層に分けると、見えてくる「沈黙の多数派」

家計統計を踏まえて、高齢世帯を3つに分けてみる。

| 層 | 典型像 | 統計の目安 | 「2,000万円」話との関係 |

|---|---|---|---|

| [A] 制度で支えている層 | 生活保護・重度介護 | 受給者204万人超、高齢者世帯の92%が単身 | 資産形成の話とは無関係 |

| [B] 落とし穴層 | 単身・年金少・貯蓄300〜500万 | 70代単身の27%が金融資産ゼロ、37.8%が200万円以下 | 最も厳しいが、ほとんど語られない |

| [C] 資産形成できる層 | サラリーマン・年金そこそこ・貯蓄500万〜 | 2,000万円超は全体の2割弱 | メディア・金融機関の主ターゲット |

左:70代単身世帯の金融資産分布(J-FLEC 2024)。ゼロ〜500万円以下の累計が53%を超える。右:[A][B][C]の3層モデルと各層が直面している現実。

[B]の規模感は、70歳以上の低貯蓄世帯だけでも350万世帯規模(第一ライフ経研試算)、60代を足すと676万世帯ともいわれる。

「2,000万円問題」の主役として語られる[C]より、[B]の方が見えにくい。

なぜ「2,000万円」だけが一人歩きするのか

| 要因 | 何が起きているか |

|---|---|

| 覚えやすさ | 「条件付き試算」より「2,000万円不足」の方が拡散する |

| 更新されない | 2017年データ→2023年再計算で約1,370万円だが、古い数字の方が語呂がいい |

| 金融機関のインセンティブ | 不安→NISA/iDeCo/投信/保険という導線が作りやすい |

| 財政のメッセージ | 「自分で備えよ(自助)」の方が、社会保障拡大より言いやすい |

[B]層——貯蓄ゼロ・年金のみ・毎月の赤字を埋めるのが精一杯——に「長期運用で」と言っても、元手がない。

金融機関から見ても、手数料・運用報酬が取れない層だ。結果として、商品設計も記事もそこに届かない。

意図的な「見捨て」と「儲からないから触らない」は別物だが、結果として同じに見えるのが現状だ。

本当に対策すべきこと(層別)

| 層 | 必要なのは「資産形成」か | 本当に必要な対策 |

|---|---|---|

| [A] | ✗ | 生活保護・医療介護の給付維持、申請支援、孤立防止 |

| [B] | ✗(射程外) | 年金の底上げ(短年勤務・非正規)、生活保護ライン手前の支援、住居・申請ハードルの低減、高齢者就労の質(非正規76.9%問題) |

| [C] | △(一部有効) | ねんきんネットでの個別試算、持ち家修繕・介護バッファ、65〜69歳就業(就業率53.6%) |

「2,000万円問題」が提案しているのは、主に[C]向けの自助(資産形成)だ。

本当に厳しい[B]に必要なのは、投信ではなく所得保障・住居・申請支援の話。

読者別:あなたはどの層か

| あなたの状況 | 2,000万円問題をどう扱うか |

|---|---|

| 厚生年金フル・持ち家・退職金2,000万超 | 一律の2,000万円は主語が違う可能性。個別試算で確認(上記の注意点あり) |

| 厚生年金あり・退職金少・貯蓄500万〜 | 参考程度。試算式で600〜1,600万円帯を確認 |

| 単身・年金少・貯蓄300万以下 | 2,000万円どころの話ではない。制度(生活保護・地域支援)の情報収集が先 |

結論:「2,000万円」は一律の答えではない

整理すると、こうなる。

| 状況 | 統計が示す必要資金の目安 |

|---|---|

| 大企業・厚生フル・退職金2,000万超 | 追加貯蓄不要になりうる(典型条件・退職金控除後) |

| 厚生年金フル・夫婦・持ち家・退職金なし | 600〜1,600万円 |

| 中小企業・夫婦・退職金750万+貯蓄500万 | 約1,160万円 |

| 平均的な夫婦無職世帯(2023年データ) | 約1,370万円(30年分) |

| 国民年金のみ・単身・貯蓄300万 | 約2,390万円 |

| 国民年金のみ・夫婦・退職金0 | 約3,550万円 |

| 単身60代の中央値資産 | 300万円(平均の4.5分の1) |

「2,000万円問題」の数字は今でも参照されるが、6年前の特定世帯のモデルだ。同じ計算を2023年データでやり直すと約1,370万円になり、年金水準次第でさらに半分以下になる。

一方で、単身60代の中央値が300万円という数字は、「平均的には大丈夫」という楽観論の裏側にあるリスクを示している。

本当に救うべきは[C]向けの「2,000万円を貯めろ」ではなく、[B]の350万世帯規模の「年金・住居・申請支援」だ。 必要なのは、自分の世帯・年金・生活費を基にした個別の計算と、層に応じた現実的な備え方の区別だ。

試算式(シンプルに)

純必要貯蓄 ≒

max(月生活費 − 月年金 − 月就労, 0) × 12 × 余命年数

+ 介護・医療バッファ(500万円)

+ 自宅修繕(持ち家なら200万円)

− 退職金

− 既存貯蓄

変数は4つ。ねんきんネットで年金見込み、会社の退職金規程で退職金、家計調査平均(単身14.9万/夫婦25.7万)で生活費の目安を入れる。そこから始めると「自分にとっての数字」が見えてくる。

付録:注意点・限界と感度分析

ここまでの試算は名目・単純積算だ。政策議論や個人のライフプランに使うなら、以下の限界を押さえたうえで、レンジと確率で読むのが実務的。

本試算の限界

| 限界 | 内容 | 影響 |

|---|---|---|

| 余命の固定 | 65→90歳(25年)など一点置き | 長生き・早期死亡の個人差を反映しない |

| 介護・医療バッファ | 一律500万(+修繕200万) | ゼロ〜1,000万超の実態を1点に圧縮 |

| インフレ・年金改定 | 未考慮(名目積算) | 物価2%×25年で生活費は実質1.5割増相当になりうる |

| 税制・運用利回り | 退職金課税・預金利息を未モデル化 | 取り崩し可能額が試算より下振れしうる |

| 地域・住居 | 全国平均の生活費のみ | 都市部賃貸・地方持ち家などの差を未分解 |

| 行動要因 | 「取り崩さない」傾向を未定量化 | 必要額より資産残存する逆方向のバイアス |

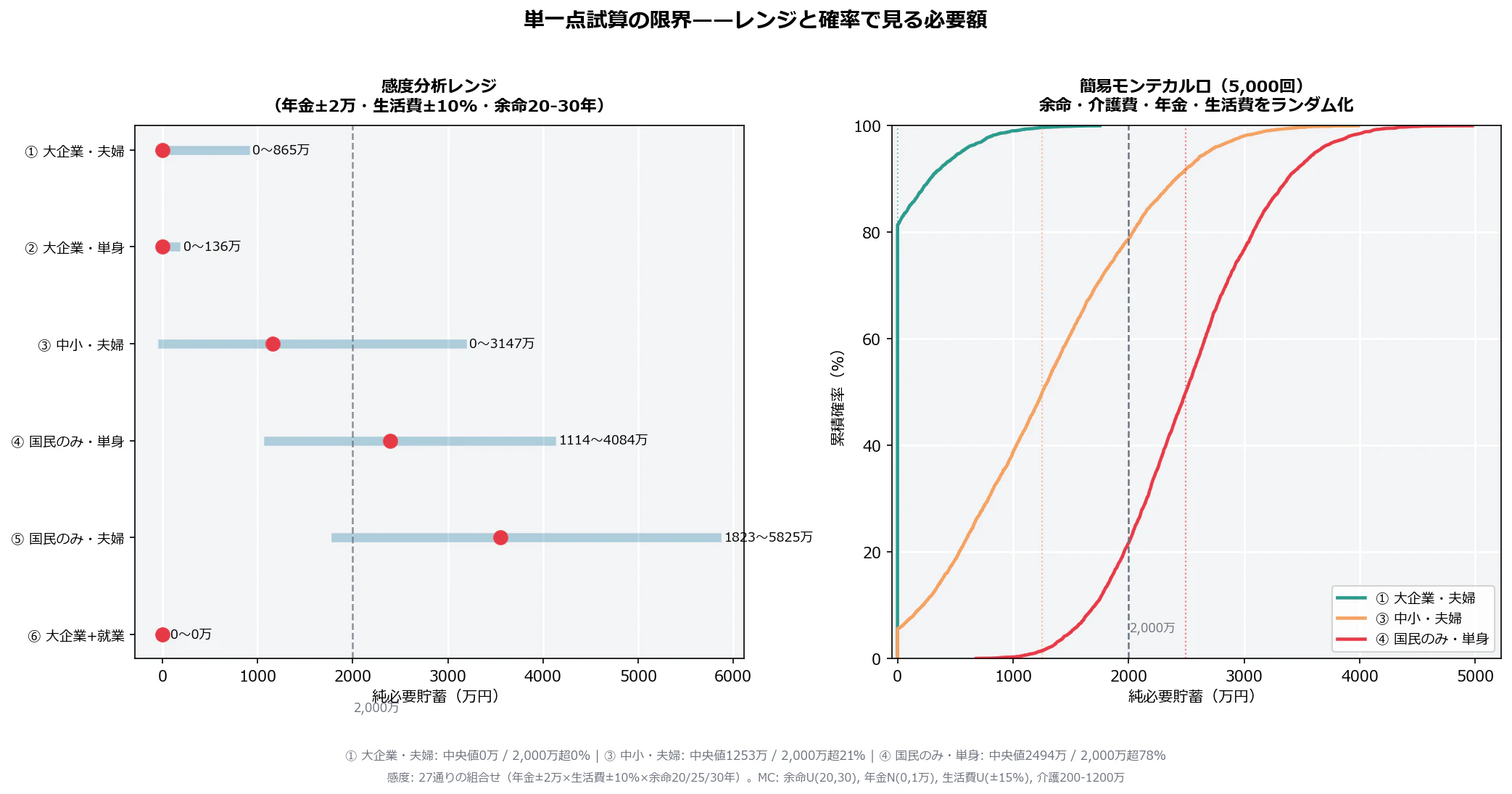

感度分析:単一点からレンジへ

年金±2万円、生活費±10%、余命20〜30年の27通りを組み合わせ、各シナリオの純必要額レンジを出した。

左:⑥シナリオの min–base–max レンジ(赤点=基本試算)。右:簡易モンテカルロ5,000回の累積分布。

| シナリオ | 基本試算 | レンジ(27通り) | 解釈 |

|---|---|---|---|

| ① 大企業・夫婦 | 0万 | 0〜865万 | 最悪でも退職金2,200万が大部分を吸収 |

| ③ 中小・夫婦 | 1,160万 | 0〜3,147万 | 年金・余命次第で0〜2,000万超が混在 |

| ④ 国民のみ・単身 | 2,390万 | 1,114〜4,084万 | いずれの条件でも1,000万超 |

| ⑤ 国民のみ・夫婦 | 3,550万 | 1,823〜5,825万 | 2,000万円は下限に近い |

簡易モンテカルロ(5,000回)

余命(20〜30年)、年金(±1万σ)、生活費(±15%)、介護費(200〜1,200万)をランダム化した簡易シミュレーション。

| シナリオ | 中央値 | P10–P90 | 追加必要確率 | 2,000万超確率 |

|---|---|---|---|---|

| ① 大企業・夫婦 | 0万 | 0〜281万 | 19% | 0% |

| ③ 中小・夫婦 | 1,253万 | 223〜2,407万 | 94% | 21% |

| ④ 国民のみ・単身 | 2,494万 | 1,709〜3,375万 | 100% | 78% |

④では約8割の試行で2,000万円を超える追加資金が必要——「2,000万円問題」が[B]層にとって過小な主張を、確率で補強できる。①では退職金が厚いため、2,000万円超はゼロ。

今後の拡張(未実装)

| 分析 | 目的 |

|---|---|

| 期待寿命分布に基づく確率試算 | 余命の個人差を公式化 |

| 介護・医療費の確率分布 | 500万固定バッファの妥当性検証 |

| 実質・名目の二面シナリオ | インフレ・年金改定の下振れリスク |

| 地域別・賃貸/持ち家別の細分化 | 家計調査の地域×世帯クロス集計 |

| 世帯別必要額の分布(CDF) | 「何割が2,000万超か」を全国規模で |

| 政策インパクト試算 | 年金底上げ・退職金補助の救済効果 |

| 取り崩し行動の定量化 | 遺産動機・過剰貯蓄の政策含意 |

おわりに

今回使ったデータはすべて総務省・金融庁・金融広報中央委員会の公表統計だ。誰でも確認できる数字で「2,000万円」を検証した。

一番印象に残ったのは単身60代の中央値300万円だ。平均1,364万円というニュースを見て安心している人がいるとしたら、自分がその「1,364万円を引き上げている側」なのか「300万円以下の多数派」なのかを確認する方が先かもしれない。

そして「2,000万円問題」が見落としている350万世帯——本当に救うべき層の存在。統計で数字を検証するだけでなく、誰のための話なのかを問い直すと、老後資金論の輪郭がはっきりする。

同じ「2,000万円」という数字から、読者によって真逆の結論が出る。「自分には関係ない」と感じた人も、「2,000万円どころではない」と感じた人も、どちらも統計的には正しい。問題は数字そのものではなく、誰を主語にした試算なのかが語られないまま拡散している点にある。

参考資料

- 総務省「家計調査(家計収支編)」2023年確定値

- 総務省「労働力調査 統計トピックスNo.146 高齢者の就業」2024年

- 金融広報中央委員会「家計の金融行動に関する世論調査」2024年

- 金融庁「高齢社会における資産形成・管理」2019年

- 日本年金機構「モデル年金額」(厚生+基礎 夫婦世帯)

- 厚生労働省 中央労働委員会「退職金・年金及び定年制事情調査」令和3年