昨日、【ドルコスト平均法】オルカンなのかSP500なのか、NVIDIAはたまた国内株なのか、。。。よりリアルにNISAのゲインを追求する🎵を書いたが、外貨積立もドルコスト平均法で積立てる仕組みがあるので、今回は、それを同様にシミュレーションしてみる。

為替データは、以下の参考のとおりであるが、一部仕様が変わり、参考②のように変更が必要であった。

【参考】

①【シストレ入門】FXと株価時系列のシミュレータ作って遊んでみた♬

②pandas-datareaderでyahooファイナンスのデータを取得する方法

コード変更

Lib

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import matplotlib.dates as mdates

import datetime as dt

from pandas_datareader import data

import yfinance as yf

import statsmodels.api as sm

from statsmodels.tsa.seasonal import STL

fxデータの取得検証は、以下のとおりで、動いたので昨日のコードと合わせるとfxデータでのドルコスト平均法のシミュレーションのプログラムができる。

import pandas_datareader.data as DataReader

yf.pdr_override() #これが必要になった;

# 参考; https://knowledge-bridge.info/technology/statistics/3654/

start = dt.date(2019,1,1)

end = dt.date(2021,3,18)

stock0= 'GBPJPY=X'

df=DataReader.get_data_yahoo("{}".format(stock0),start,end)

df

したがって、取得関数を以下のように定義する。

def get_fx_yf(stock,start,end):

df = DataReader.get_data_yahoo("{}".format(stock0),start,end)

return df

getfx.pyを利用

start = '2004-04-01'

end = '2024-03-31'

stock = 'GBPJPY=X'

df = pd.DataFrame(get_fx_yf(stock, start, end))

df['Close']

取引日定義

df['date'] = df.index

投資日定義

昨日のコードと同様に投資日をdf_dateに設定する。

※今回は月一投資とする。実際は週次や日次もできそうである。

df_date = pd.DataFrame()

d_series = df['date']

target_dates = '20'

date_list = []

for k in ('04','05','06','07','08','09','10','11','12','13','14','15','16','17','18','19','20','21','22','23','24'):

target_date = target_dates + k +'-'

for j in ('01','02','03','04','05','06','07','08','09','10','11','12'):

target_date_ = target_date + j

for i in ("01","02","03","04","05","06","07"):

target_date2 = target_date_ + '-' + i

exists = (d_series == target_date2).any()

#print(target_date2, exists)

if(exists == True):

date_list.append(target_date2)

break

df_date = date_list

投資する

yosan0 = 33000

def yosan_make(market, price_ave):

yosan = yosan0 #毎月投資額 33,000円 price_aveで変更可

return yosan

pd_stock = pd.DataFrame()

def market_history(df):

i_list = []

cost_list = []

kutisu_list = []

kutisu_sum_list = []

kutisu_sum = 0

cost_sum_list = []

cost_sum = 0

price_sum = 0

price = 0

mean_price_list = []

heikin_cost_list = []

price_list = []

j = 0

for i in df_date:

price = df['Close'][i]

price_list.append(price)

i_list.append(i)

price_sum += df['Close'][i]

price_ave = price_sum/(j+1)

mean_price_list.append(price_ave)

yosan = yosan_make(df['Close'][i], price_ave)

cost_list.append(yosan)

cost_sum += yosan

cost_sum_list.append(cost_sum)

kutisu = yosan/df['Close'][i]

kutisu_list.append(kutisu)

kutisu_sum +=kutisu

kutisu_sum_list.append(kutisu_sum)

heikin_cost_list.append(cost_sum/kutisu_sum)

j +=1

pd_stock['date'] = i_list

pd_stock['price'] = price_list

pd_stock['mean_price'] = mean_price_list

pd_stock['kutisu'] = kutisu_list #yosan/df['Close']

pd_stock['cost'] = cost_list

pd_stock['cost_sum'] = cost_sum_list

pd_stock['kutisu_sum'] = kutisu_sum_list

pd_stock['jika'] = pd_stock['price']*pd_stock['kutisu_sum']

pd_stock['heikin_cost'] = heikin_cost_list

return pd_stock

pd_stock = market_history(df)

pd_stock

出力

date price mean_price kutisu cost cost_sum kutisu_sum jika heikin_cost

0 2004-04-01 192.559998 192.559998 171.375158 33000 33000 171.375158 3.300000e+04 192.559998

1 2004-05-03 195.070007 193.815002 169.170035 33000 66000 340.545193 6.643015e+04 193.806876

2 2004-06-01 203.199997 196.943334 162.401577 33000 99000 502.946770 1.021988e+05 196.839916

3 2004-07-01 197.380005 197.052502 167.190187 33000 132000 670.136958 1.322716e+05 196.974661

4 2004-08-02 202.130005 198.068002 163.261264 33000 165000 833.398221 1.684548e+05 197.984584

... ... ... ... ... ... ... ... ... ...

235 2023-11-01 183.835007 164.324162 179.508792 33000 7788000 48994.709143 9.006943e+06 158.955939

236 2023-12-01 186.927002 164.419532 176.539503 33000 7821000 49171.248645 9.191434e+06 159.056364

237 2024-01-01 179.388000 164.482425 183.958793 33000 7854000 49355.207438 8.853732e+06 159.132144

238 2024-02-01 186.345993 164.573905 177.089936 33000 7887000 49532.297374 9.230145e+06 159.229441

239 2024-03-01 189.483002 164.677692 174.158102 33000 7920000 49706.455477 9.418528e+06 159.335441

240 rows × 9 columns

pd_stock['price'].describe()

count 240.000000

mean 164.677692

std 31.211474

min 119.519997

25% 140.799248

50% 154.909500

75% 186.554245

max 246.610001

Name: price, dtype: float64

pd_stock['heikin_cost'].describe()

count 240.000000

mean 175.874956

std 18.400353

min 158.127092

25% 161.532042

50% 165.438397

75% 197.028935

max 211.888245

Name: heikin_cost, dtype: float64

pd_stock['cost'].describe()

count 240.0

mean 33000.0

std 0.0

min 33000.0

25% 33000.0

50% 33000.0

75% 33000.0

max 33000.0

Name: cost, dtype: float64

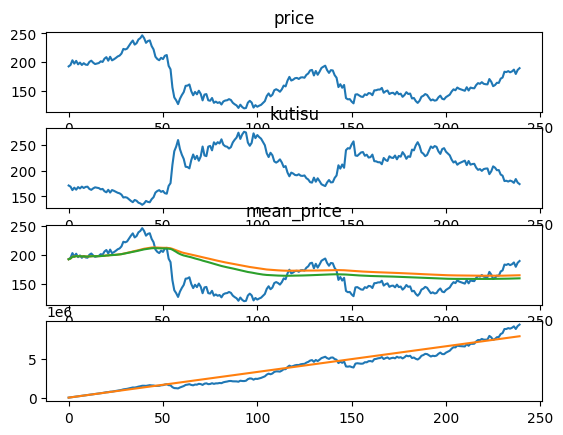

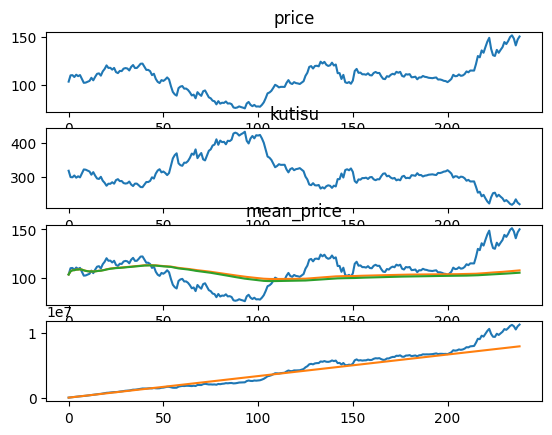

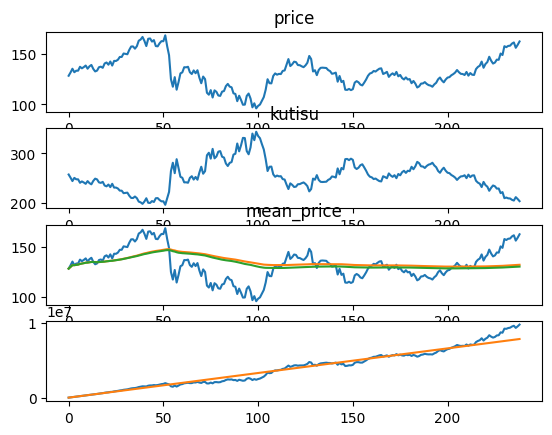

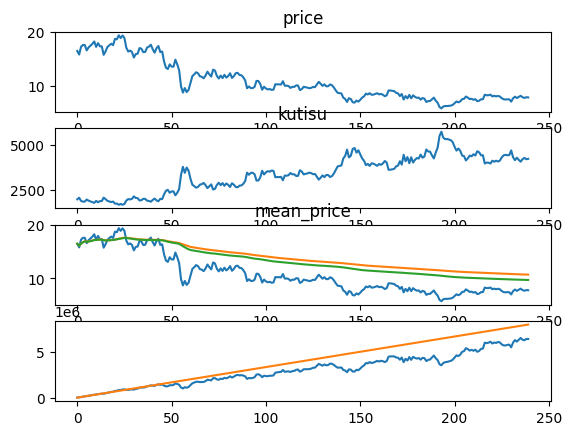

グラフ描画

fig, ax = plt.subplots(4,1)

ax[0].plot(pd_stock['price'])

ax[0].set_title('price')

ax[1].plot(pd_stock['kutisu'])

ax[1].set_title('kutisu')

ax[2].plot(pd_stock['price'])

ax[2].plot(pd_stock['mean_price'])

ax[2].set_title('mean_price')

ax[2].plot(pd_stock['heikin_cost'])

ax[3].plot(pd_stock['jika'])

ax[3].plot(pd_stock['cost_sum'])

plt.pause(1)

GBP/JPY

投資総額 口数 総額 利益

7920000 49706 9418528 1498528

ドル/円

投資総額 口数 総額 利益

7887000 74739 11217935 3330935

ユーロ/円

投資総額 口数 総額 利益

7887000 60559 9820745 1933745

ZAR/JPY

投資総額 口数 総額 利益

7920000 814953 6364214 -1555786

まとめ

・一応、ドルコスト平均法で積立外貨預金を実施した場合のシミュレーションを実施した

・実際には、得られる利益には為替手数料とスワップが大きく、この計算ではおおよその予測しかできていない

・次回は、為替手数料とスワップを適当に入れて計算してみようと思う

・感覚的に価格変動がそこまで大きくないので、株に比べて為替でのドルコスト平均法のメリットは小さいような気がする