以下の統計検定2級対策動画で用いられているスライドの一部です。

ステップ1:具体例から考えてみよう

まず、身近な例を通してポアソン分布の性質を直感的に掴んでいきましょう。

例題:ECサイトの問い合わせ件数

あるECサイトのカスタマーサポート部門を想像してください。

-

状況設定

- 10分間に 平均4件 の新規チャット問い合わせが来る。

このような「 決まった時間や範囲の中で、平均して何回起こるか 」という事象を分析する際に、 ポアソン分布 が役立ちます。

例をポアソン分布に当てはめる

ポアソン分布は、以下の3つの要素で構成されます。

-

単位期間

- 今回の例: 10分間

-

平均発生回数 ($\lambda$)

- 今回の例: 4件

-

実際の発生回数 ($k$)

- 0, 1, 2, 3, ... 件

この問い合わせ件数を確率変数 $X$ とすると、$X$ はパラメータ $\lambda=4$ のポアソン分布に従う、と表現できます。

数式では $X \sim Po(4)$ と表記します。

【問題1】 期待値は?

10分間あたりの問い合わせ件数の 期待値 (平均値)はいくつでしょうか?

答え

これは直感的です。

「平均4件」という設定なので、期待値は 4件 となります。

【問題2】 ばらつき(分散)は?

では、問い合わせ件数の ばらつき (分散)はどのくらいでしょうか?

答え

ここでポアソン分布の面白い性質が登場します。

結論から言うと、分散は 期待値と同じ値 になります。

- 分散: 4

- 標準偏差: $\sqrt{4}=2$件

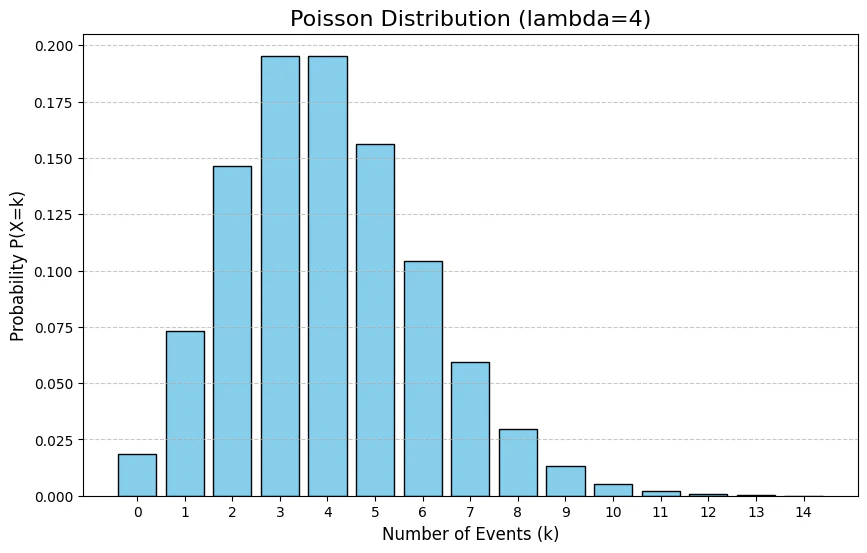

グラフで見るポアソン分布 ($\lambda=4$)

$\lambda=4$ のポアソン分布をグラフで見てみましょう。

横軸が発生件数(k)、縦軸がその確率です。

- 期待値である4件 を中心に、山なりの分布になっていることがわかります。

- 平均から離れるほど、確率は低くなっていきます。

グラフ生成用Pythonコード

import numpy as np

import matplotlib.pyplot as plt

from scipy.stats import poisson

# Set parameters

lambda_param = 4

k_values = np.arange(0, 15)

# Calculate Poisson probability mass function

probabilities = poisson.pmf(k_values, lambda_param)

# Create the plot

plt.figure(figsize=(10, 6))

plt.bar(k_values, probabilities, color='skyblue', edgecolor='black')

# Add labels and title

plt.title('Poisson Distribution (lambda=4)', fontsize=16)

plt.xlabel('Number of Events (k)', fontsize=12)

plt.ylabel('Probability P(X=k)', fontsize=12)

plt.xticks(k_values)

plt.grid(axis='y', linestyle='--', alpha=0.7)

# Show plot

plt.show()

【問題3】 具体的な確率を計算してみよう

では、「10分間に ちょうど3件 の問い合わせが来る」確率はどのくらいでしょうか?

この計算には、ポアソン分布の 確率質量関数 を使います。

$$

P(X=k) = \frac{\lambda^k e^{-\lambda}}{k!}

$$

- $\lambda$: 平均発生回数

- $k$: 実際の発生回数

- $e$: ネイピア数(約2.718)

確率の計算

$\lambda=4$, $k=3$ を式に代入します。

(ただし $e^{-4}\approx0.0183$ とします)

$$

P(X=3) = \frac{4^3 e^{-4}}{3!}

$$

- 分子の計算: $4^3\times e^{-4}\approx64\times0.0183=1.1712$

- 分母の計算: $3!=3\times2\times1=6$

- 確率の計算: $\frac{1.1712}{6}\approx0.1952$

答え: 約 19.5%

ここまでのまとめ(具体例から分かったこと)

$\lambda=4$ のポアソン分布の例では、

- 期待値 $E[X]=4$

- 分散 $V[X]=4$

となり、 期待値=分散=$\lambda$ という関係が見られました。

ステップ2:一般化

ここからは、ポアソン分布の期待値と分散が、パラメータ $\lambda$ と等しくなることを数式で証明していきます。

ポアソン分布の定義

確率変数 $X$ がパラメータ $\lambda$ のポアソン分布 $Po(\lambda)$ に従うとき、その 確率質量関数 は以下の式で与えられます。

$$

P(X=k) = \frac{\lambda^k e^{-\lambda}}{k!} \quad (k=0,1,2,\dots)

$$

期待値 $E[X]$ の導出 (1/4)

期待値の定義式 $E[X]=\sum_{k}k\cdot P(X=k)$ から始めます。

確率質量関数を代入すると、

$$

E[X] = \sum_{k=0}^{\infty} k \cdot \frac{\lambda^k e^{-\lambda}}{k!}

$$

この式の $k=0$ の項は $0$ になるため、和は $k=1$ から始めても同じです。

$$

E[X] = \sum_{k=1}^{\infty} k \cdot \frac{\lambda^k e^{-\lambda}}{k!}

$$

期待値 $E[X]$ の導出 (2/4)

次に、式を整理します。

$k!=k\cdot(k-1)!$ を利用して、分母と分子の $k$ を約分します。

$$

E[X] = \sum_{k=1}^{\infty} \frac{\lambda^k e^{-\lambda}}{(k-1)!}

$$

さらに、 $\lambda^k=\lambda\cdot\lambda^{k-1}$ と分解し、和 $\sum$ に関係ない項を前に出します。

$$

E[X] = \lambda e^{-\lambda} \sum_{k=1}^{\infty} \frac{\lambda^{k-1}}{(k-1)!}

$$

期待値 $E[X]$ の導出 (3/4)

見通しを良くするため、 $j=k-1$ と変数変換を行います。

$k$ が $1\to\infty$ のとき、$j$ は $0\to\infty$ となります。

$$

E[X] = \lambda e^{-\lambda} \sum_{j=0}^{\infty} \frac{\lambda^{j}}{j!}

$$

ここで、ある重要な公式を思い出します。

期待値 $E[X]$ の導出 (4/4)

ポイント: 指数関数 $e^x$ の テイラー展開

$$

e^x = \sum_{n=0}^{\infty} \frac{x^n}{n!} = 1 + x + \frac{x^2}{2!} + \dots

$$

この公式を使うと、前のスライドの $\sum$ の部分は $e^\lambda$ に置き換えられます。

$$

\sum_{j=0}^{\infty} \frac{\lambda^{j}}{j!} = e^\lambda

$$

したがって、

$$

E[X] = \lambda e^{-\lambda} \cdot (e^\lambda) = \lambda

$$

証明完了: ポアソン分布の期待値は $\lambda$ です。

分散 $V[X]$ の導出戦略

次に分散を求めます。

分散の公式は $V[X]=E[X^2]-(E[X])^2$ です。

- $E[X]=\lambda$ は既に証明済みです。

- あとは $E[X^2]$ を求めれば分散が計算できます。

テクニック:

$E[X^2]$ を直接計算するのは大変です。

そこで、先に $E[X(X-1)]$ を計算します。

分散の導出 (1/3) - $E[X(X-1)]$ の計算

期待値の定義から始めます。

$$

E[X(X-1)] = \sum_{k=0}^{\infty} k(k-1) \cdot \frac{\lambda^k e^{-\lambda}}{k!}

$$

$k=0,1$ の項は $0$ になるので、和は $k=2$ からです。

$k(k-1)$ を約分し、 $\lambda^2e^{-\lambda}$ を前に出すと、

$$

E[X(X-1)] = \lambda^2 e^{-\lambda} \sum_{k=2}^{\infty} \frac{\lambda^{k-2}}{(k-2)!}

$$

分散の導出 (2/3) - $E[X^2]$ の計算

先ほどの式で $j=k-2$ と変数変換し、テイラー展開を再び利用すると、

$$

E[X(X-1)] = \lambda^2 e^{-\lambda} \sum_{j=0}^{\infty} \frac{\lambda^{j}}{j!} = \lambda^2 e^{-\lambda} \cdot e^\lambda = \lambda^2

$$

ここで、$E[X(X-1)]=E[X^2-X]=E[X^2]-E[X]$ という関係を使います。

式を変形すると、

$$

E[X^2]=E[X(X-1)]+E[X]

$$

値を代入すると、

$$

E[X^2]=\lambda^2+\lambda

$$

分散の導出 (3/3) - 最終計算

いよいよ最後のステップです。分散の公式に値を代入します。

$$

V[X]=E[X^2]-(E[X])^2

$$

$$

V[X]=(\lambda^2+\lambda)-(\lambda)^2

$$

$$

V[X]=\lambda

$$

証明完了: ポアソン分布の分散も $\lambda$ です。

結論

ポアソン分布の最も重要な性質

結論:ポアソン分布の重要な性質

パラメータ $\lambda$ のポアソン分布 $Po(\lambda)$ に従う確率変数 $X$ について、

- 期待値: $E[X]=\lambda$

- 分散: $V[X]=\lambda$

が常に成り立ちます。

つまり、期待値と分散がパラメータ $\lambda$ という一つの値で決まる、非常に特徴的な分布です。

これは、 平均発生回数が多い事象ほど、結果のばらつきも大きくなる ことを意味します。