どうも!ExploratoryのIkuyaです。

今日はサーバなどのモニタリングサービスをSaaS形式で提供しているData DogのS-1(訳者注:アメリカ合衆国において、新規株式公開(IPO)を行うために提出が義務付けられている書類のこと)について面白い解説記事がありましたので、そちらを紹介します。

- Datadog IPO | S-1 Breakdown - リンク

以下、要約。

企業概要

クラウドシステムのインフラストラクチャのモニタリング業界でリーダーであるDatadogは1億ドルのIPOを申請しました。申請金額は1億ドルですが、1億ドル以上の値がつくのは確実です。

同社の事業規模がどの程度かというと2018年に1億9,810万ドルの収益を上げており、これは前年比97%増となります。2019年の第2四半期には、100以上の国から8,846人の顧客を獲得しています。

同社は2010年にニューヨークで創業しました。現在24か国に1,212人の従業員がいて、従業員の約31%はアメリカ国外にいて、その半分はフランスにいます。

S-1に至るまでのマイルストーン

- 2010:ニューヨークで創業

- 2012:Datadog Infrastructure Monitoringの提供を開始

- 2013:100を超える顧客を獲得

- 2014:コンテナの監視を開始

- 2015:研究開発の拠点をパリに拡大

- 2015:1,000を超える顧客を獲得

- 2016:サーバーレス環境の監視を開始

- 2016:エンタープライズセールスチームを設立

- 2017:Datadog APMの提供を開始

- 2017:ダブリンに最初の国際営業拠点を開設

- 2017:5,000を超える顧客を獲得

- 2018:Datadog Log Management and Analyticsの提供を開始

- 2018:東京に最初のAPAC営業拠点を開設

- 2018:ニューヨークで初のDASHユーザー会議を開催

- 2019:Datadog Syntheticsの提供を開始

- 2019:シンガポールにAPAC本社を設立

- 2019:Datadog Network Performance MonitoringとReal User Monitoringのベータ版を発表

Datadogのビジネスの進捗と市場獲得戦略

過去6か月のデータを見ると、顧客の40%がDatadogの複数のプロダクトを使用していることが分かります。これは1年前の10%から大幅に増加しています。

セルフサービス型のプロダクトの提供とクロスセルによって、Datadogはここ最近株式公開する企業のなかでも最も急速な成長を成し遂げるているようです。

そしてDatadogは「導入しやすく、短時間で価値が得られる」プロダクトを中心に、「着地そして拡大」型(まず数名のユーザーが顧客としてプロダクトを使い始めた後に、組織の中でより多くのユーザーへと拡大していくタイプ)の戦略を採用しています。

同社は2019年の最初の6か月で前年比79%増の1億5330万ドルの収益を上げました。ほぼすべての収益はサブスクリプションからのもので、ARR(Annual Recurring Revenue/年間定期収益)見込みは3億3,290万ドル、前四半期ベースで前年に比べて82%増加しています。

以下に、S-1の関連する他のデータをいくつか紹介します。

- Datadogの直近四半期の顧客(企業)数は8,846社で、そのうち594社が年間10万ドル以上を支払っており、そのうち42社が100万ドル以上を支払っています。上位10社がARRの総計の約14%を占めていますが、5%を超えるアカウントは一つもありません。

- 前四半期の顧客の平均的なACV(Annual Contract Value / 年間発注額)は3万7,631ドルでした。また前四半期のACVの72%は10万ドル以上を支払った594人の顧客によってもたらされています。

- Fortune 100の35%がDatadogの顧客で、これはARRが10万ドル以上の顧客の約20%にあたります。

- ネット・リテンション率(昨年の今頃、獲得した顧客からの収益が、エクスパンションとコントラクションを踏まえて、現在どの程度になっているのかを示す指標)は2019年の最初の6か月間で146%、2018年は151%でした。

- グロス・リテンション率(ネット・リテンションからエクスパンションによる増収を抜いたもの。 チャーンによる逸失の割合が分かる)は、**およそ90%**です。

- 2018年のARRの24%が北米以外の顧客からのものでした。

- Fortune 100の35%がDatadogの顧客でしたが、ARRが10万ドル以上の顧客は約20%だけでした。

- 2019年の1月からの6か月で、Datadogの収益の増加の約60%は、既存の顧客からのエクスパンション・クロスセルによるものでした。

- Datadogの顧客は社内に多数のユーザーを持っています。例えばとある大手通信ソフトウェア企業には従業員の半分以上かつエンジニアの総数以上の約800人のDatadogユーザーがいます。また別の会社であるFortune 500の金融サービス会社には、3,000人以上のDatadogユーザーがいます。

またDatadogのGTM(Go-To-Market /市場へのアプローチ戦略)は非常に効率的です。Datadogではほとんどの顧客が自らサインアップし、セルフサービスでプロダクトを利用しますが、一方で以下の4つのチームがビジネスの拡大を牽引しています。

- 大企業をカバーするエンタープライズ・チーム

- 新規顧客をカバーするインサイド・セールス・チーム

- 顧客のオンボーディングとエクスパンションをカバーするカスタマー・サクセス・チーム

- リセラー、ディストリビューター、サービスプロバイダーと協業するパートナー・チーム

容易にプロダクトの導入ができて、短期間でプロダクトからの価値が得られるため、「着地そして拡大」型モデルが成り立つわけで、そこから得た収益で彼らはよりイノベーションに投資できるわけです。

さらにネット・リテンション率が146%であることからも分かるようにDatadogは理論上、新規顧客への販売を全てやめたとしても、前年比で50%収益を増加させることができるのです。

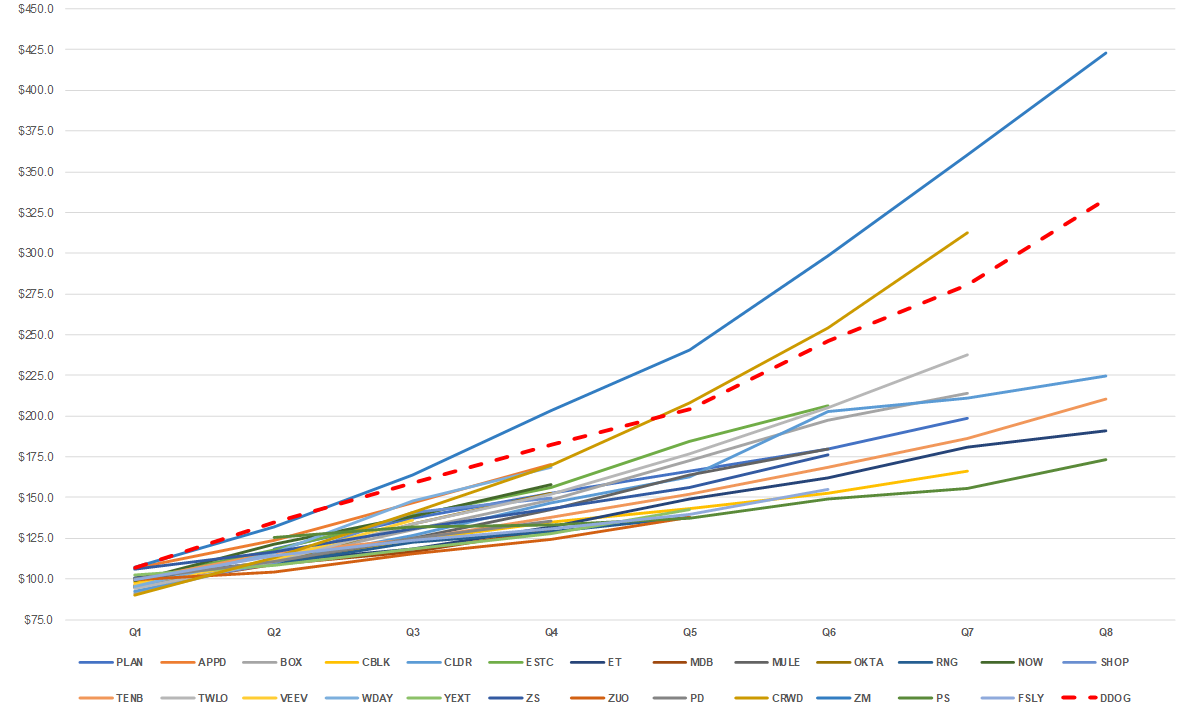

Datadogと他の高成長SaaS の比較

定期収益

Disclosure Period(訳者注:S-1を提出した直近6〜8四半期のこと) におけるARRが100万ドル前後のSaaS・クラウド企業は25社ほどいるのですが、DatadogはZoomとCrowdStrikeに次いで急成長しています。

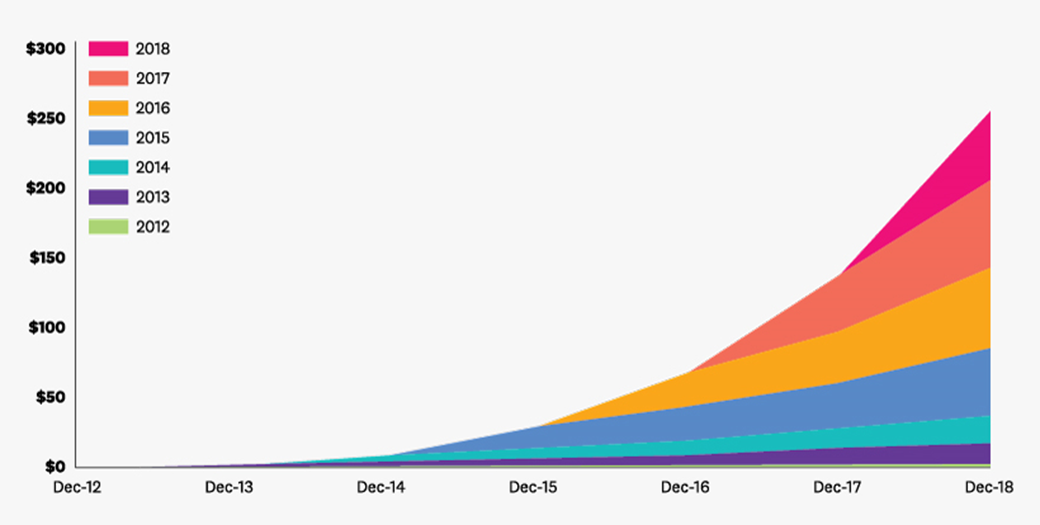

コホート毎のネット・リテンション

Datadogはコホート(購読開始タイミングで分けられる顧客グループ)ごとの収益に関するチャートを公開しているのですが、時間がたつにつれて、各コホートからの売上が大きくなっていることが分かります。

例えば2014年のコホートの2014年末のARRは480万ドルなのですが、4年後の2018年末には1920万ドルつまり4倍になっているわけです。

さらに2018年末時点での収益の上位25社のARRは、購読開始月からの増加量でいうと、中央値ベースで33.9倍になっているとのことです。

訳者注:コホート毎の収益を可視化するレイヤー・ケーキ・チャートの作り方のブログを書いていますので、紹介させていただきます。

SaaSのコホート分析でよく使われるレイヤー・ケーキ・チャートの作り方

以上、要約終わり。

あとがき

本日はZoomに次ぐ成長を見せるSaaS企業のDatadogの成長の秘訣がどこにあるのか、具体的な数字をもとに検証する記事を紹介しました。

いくつか興味深いポイントがあると思います。例えば、これだけの成長を遂げる企業も1,000の顧客を獲得するのに、創業から5年を要していることと、もちろん投資状況や戦略にもよりますが、顧客は線形で増えていくというよりは、対数的に増えていくことは非常に興味深いですね。

ただそれよりも興味深いのは、下記の二点かと思います。

- グロス・リテンション率が90%以上

- ネット・リテンション率が150%近くある

前者はまさしく、「導入しやすく、導入から短期間で価値を得られる」ことの何よりの表れであり、後者については、「着地そして拡大」型およびクロスセルがうまく言っているということだと思います。

結果として上記により収益が増え、増収によりさらに顧客をスティッキーにするようなプロダクト・イノベーションやプロダクト・ポートフォリオの拡充に投資ができ、それがアップセル・クロスセルにつながる、つまりはプラスの循環ができあがっている、ということかと思います。

データサイエンス・ブートキャンプ、11月開催!

データサイエンス、データ分析の手法を一から体系的に学び、現場で使える知識とスキルを身につけていただくためのトレーニング、データサイエンス・ブートキャンプを11月に開催します。

データを使ってビジネスを成長させたい、または問題を解決したいという方は、ぜひこの機会に参加をご検討ください!

詳細はこちらのページにあります!

SaaSアナリティクス・セミナー

統計・機械学習のモデルを使って、サブスクリプション型ビジネスを成長させるための分析、 施策立案を実現する手法についての紹介セミナーを11月12日に開催します!

興味のある方はぜひご参加ください!

詳細はこちらのページにあります!