以前,MACDによる売買手法のバックテストを行ったので,今回はボリンジャーバンドによる売買をバックテストしてみました.

この記事では結果だけを記します.Pythonコードは以下の記事をご覧ください.

手法の概要

今回は,株価がボリンジャーバンドを上回ったときに売り,ボリンジャーバンドを下回ったときに買う手法をバックテストします.

売り買い判定のボリンジャーバンドには,±2σと±3σのバンドを各々用い,それぞれの結果を示します.

例えば±3σのバンドを利用したBacktesting.pyの戦略クラスは,以下のように記述します.ボリンジャーバンドを形成するための移動平均線には25日線を使います.コード全文はこちらの記事末をご覧ください.

class BBsigma(Strategy):

n = 25 #移動平均日数

nu = 3 #何σか

nd = 3 #何σか

def init(self):

self.upper, self.lower = self.I(BB, self.data.Close, self.n, self.nu, self.nd)

def next(self): # チャートデータの行ごとに呼び出される

#+3σより大きいなら売り

if self.data.Close > self.upper:

self.position.close()

#-3σより小さいなら買い

elif self.data.Close < self.lower:

self.buy() # 買い

また,バックテストは2018/1/1~2-21/4/22で行います.

最初の所持金は1000ドルとします.

バックテストの結果

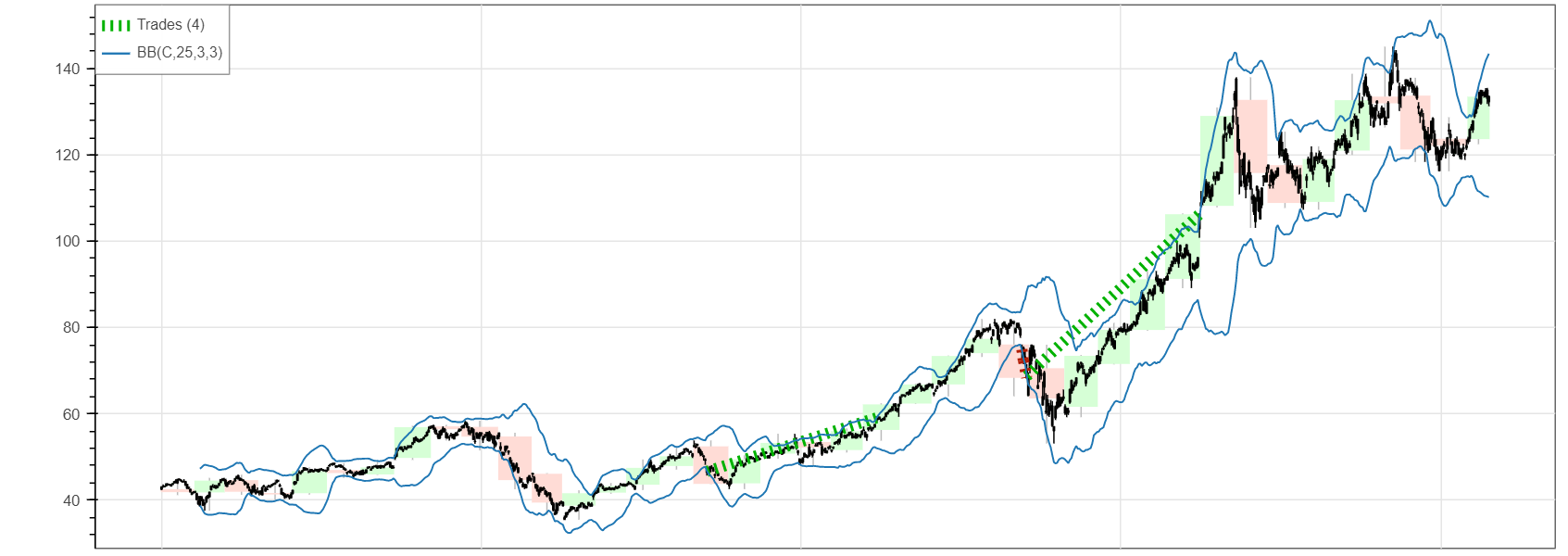

Apple

資産

±3σ:1000 → 1750(+75%)

±2σ:1000 → 1361(+36.1%)

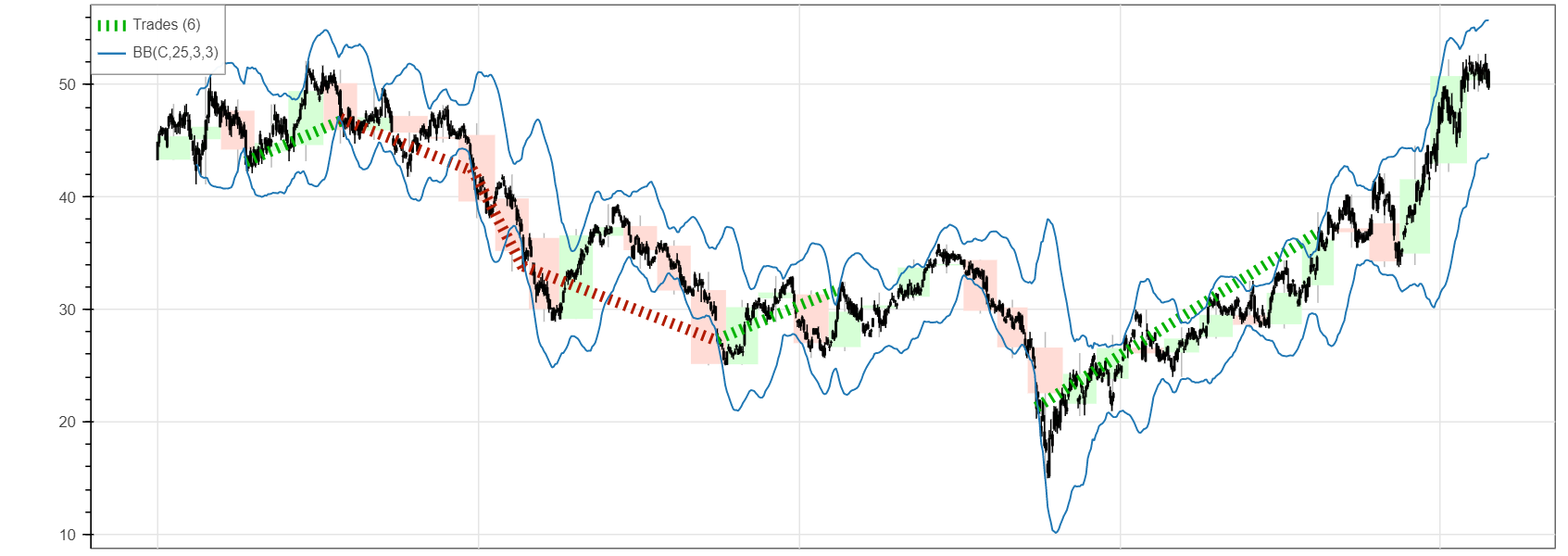

スチールダイナミクス

資産

±3σ:1000 → 1258(+25.8%)

±2σ:1000 → 754(-24.5%)

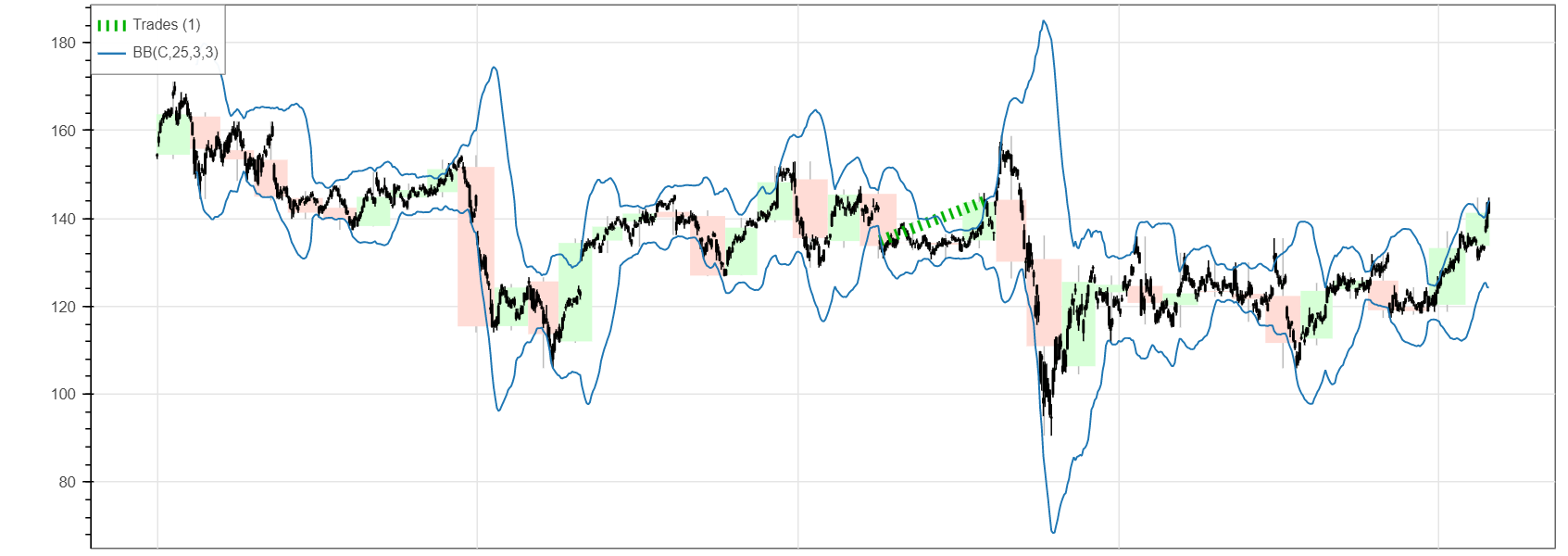

IBM

資産

±3σ:1000 → 1062(+6.2%)

±2σ:1000 → 1064(+6.4%)

感想

±3σで判定する方が±2σで判定するよりも良い結果になりそうです.

また,MACDでの売買に比べると取引回数が少なく,儲けも小さくなりました.

ボリンジャーバンドは安定して利益が出そうですが,大きくリターンを出すのには向いていないのかもしれません.

バックテストを実行するコードはこちら ↓

https://optrip.xyz/?p=3557