製造業からソフトウェア産業への変革パラダイム

注意

本記事の内容は個人的な見解であり、勤務先や関係者とは一切関係ありません。

はじめに

日本の製造業の歴史的変遷とソフトウェア産業、特に最近のLLM(大規模言語モデル)に対する巨額投資の構造的類似性について考察したものです。なぜ多くのコンサルティング企業やSIer企業がLLM関連技術に投資しているのか、その背景を製造業のパラダイムシフトと比較しながら分析してみました。

1. 製造業の変革の歴史:垂直統合からファブレスへ

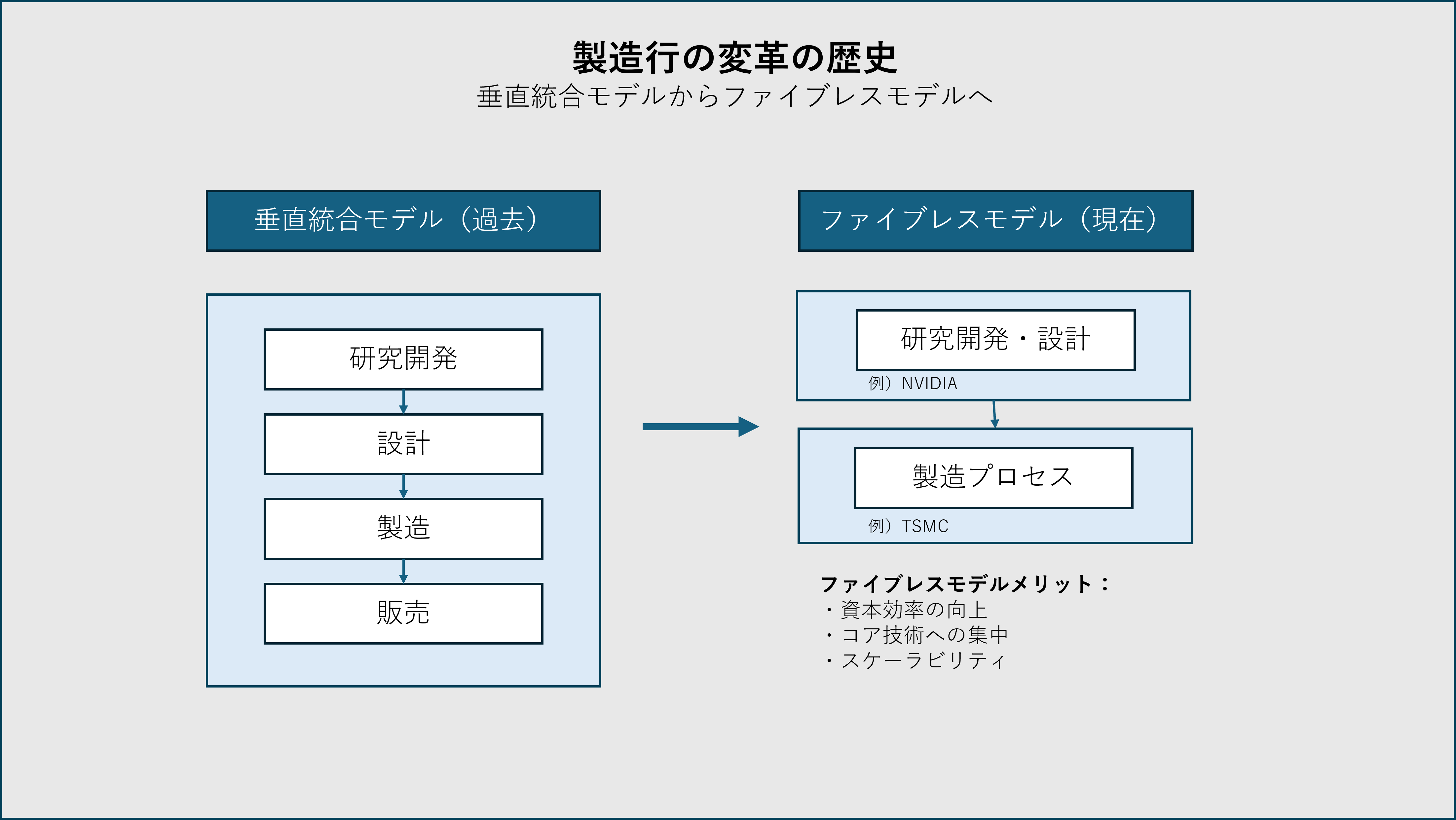

垂直統合モデル(かつての主流)

日本の製造業は長らく「垂直統合モデル」で成功を収めてきました。このモデルでは、企業が以下のすべてを自社内で行います:

- 研究開発

- 製品設計

- 部品製造

- 組立

- 販売・サポート

象徴的な例として、日本の総合電機メーカーが挙げられます。これらの企業は「自前主義」を基本として、ほぼすべての工程を社内に抱え込み、一貫した品質管理とノウハウの蓄積を実現していました。

メリット:

- 品質の一貫性維持

- 技術ノウハウの社内蓄積

- サプライチェーンリスクの低減

デメリット:

- 膨大な設備投資が必要

- 経営資源の分散

- 技術変化への対応が遅れがち

ファブレスモデル(現在の主流)

1990年代以降、特に半導体産業を中心に「ファブレスモデル」が台頭しました。このモデルでは:

- 製品設計・企画:NVIDIA

- 製造:TSMCの専門工場

このような分業によって、各企業は自社の強みに集中するビジネスモデルが構築されました。NVIDIAは製造設備に投資せず、製品設計やソフトウェア開発に経営資源を集中する。一方、TSMCは製造技術の極限までの追求に専念しています。

メリット:

- 資本効率の向上

- コア技術・能力への集中

- スケーラビリティの向上

今や世界で最も価値のある企業の多くは、このファブレスモデルを採用しています。これは単なるコスト削減戦略ではなく、「専門性の徹底追求」と「経営資源の最適配分」という戦略的選択でした。

2. ソフトウェア産業における変革の歴史

日本のソフトウェア産業も製造業と同様に、大きな変革を経験してきました。

メインフレーム時代(1960-90年代):自社開発中心のモデル

メインフレーム時代の日本におけるソフトウェア開発は、主に以下のような構造でした

- 大企業の情報システム部門が中心:多くの大企業は大規模な社内情報システム部門を保有

- ハードウェアと一体化:ハードウェアメーカーとその系列ソフトウェア会社が基本ソフトウェアを提供

- 自社内での開発:基幹業務システムは基本的に自社内のプログラマーが中心となって開発

典型的な例として銀行の基幹系システムが挙げられます。大手金融機関は膨大な社内SEを抱え、特定のハードウェアメーカー系列のもとで自社システムを構築・運用していました。

特徴:

- 垂直統合型の開発体制

- ハードウェア依存の高いシステム

- 長期的な運用・保守を前提とした設計

SIer時代(1990-2010年代):多層下請け構造の確立

1990年代以降、クライアント/サーバーシステムの普及やオープン化の進展に伴い、日本独自の開発モデルが確立されました:

- 事業会社:要件定義・予算決定のみを担当

- SIer(システムインテグレーター):元請けとして、システム仕様書作成・設計・プロジェクト管理を担当

- 一次下請け(SES企業):実際の開発・運用作業を担当

- 二次・三次下請け:さらに細分化された作業を担当

大規模な基幹系システム開発では、大手SIerがプライム(元請け)として設計を担当し、多くの協力会社が実際の開発・運用を担当するという重層的な構造が一般化しました。

課題:

- 多層構造による情報伝達の非効率

- 責任範囲の分散による品質管理の複雑化

- 技術革新への対応遅れ

- 人月単価ベースの取引による生産性向上インセンティブの欠如

- 巨額の開発・保守コスト

クラウド時代(2010年代〜):折衷型アプローチの台頭

2010年代以降、クラウドサービスの普及により、日本のソフトウェア開発モデルにも変化が生じています:

- SaaS(Software as a Service):業務アプリケーションのサービス提供

- PaaS(Platform as a Service):アプリケーション基盤のサービス提供

- IaaS(Infrastructure as a Service):インフラのサービス提供

日本企業においては、この変化は徐々に浸透していますが、特徴的なのは「クラウド+カスタマイズ」という折衷型アプローチです。多くの企業は標準的なクラウドサービスをベースにしつつも、業界特有の要件に合わせた独自カスタマイズを追加するために、依然としてSIerへの発注という形態を維持しています。

同時に、中小規模の事業や新規サービスでは、事業会社が直接クラウドサービスを利用するケースも増えており、二極化が進んでいます。

メリット:

- 自前データセンターなどの初期投資の大幅削減

- APIやSaaSを利用したサービス課金モデルへの移行

- スケーラビリティの向上とリソース確保の容易化

- 専門業者のノウハウ活用

3. LLM時代の新たなパラダイム:ソフトウェア産業の「ファブレス化」

そして現在、AI/LLM技術の台頭により、ソフトウェア産業は製造業と驚くほど似た「ファブレス化」の道を歩み始めています。これは日本の多層構造型開発モデルにも大きな変化をもたらす可能性があります。

LLMファクトリーモデル

一部のグローバル企業は「LLMファクトリー」として巨額投資と専門知識を集約しています:

- 最先端の大規模言語モデル開発企業

- 数千億円規模の研究開発投資

- 膨大な計算資源と専門人材の集約

これらの企業は半導体製造におけるファウンドリ(製造専門企業)のような役割を果たし、高度に専門化されたAI基盤技術を他社に提供しています。

日本のソフトウェア産業における構造変化の兆し

日本のソフトウェア産業においても、新たな構造への移行が始まっています:

事業会社:

- 自社ビジネスにおけるAI活用戦略の策定

- ビジネス要件の定義と予算配分

- 一部では直接LLMサービスの活用も

SIer/コンサル企業:

- AI活用の設計・企画

- プロンプトエンジニアリング

- 業種特化型のAIソリューション開発

- 業界知識とAI活用の融合

- LLMサービスとの連携設計

LLMサービス提供者:

- 高度なAI基盤技術の提供(API経由)

- 継続的なモデル改善と拡張

この構造では、日本のSIer/コンサル企業はLLMの「ファブレス的活用者」となり、APIを通じて高度な基盤技術を利用し、自社の強みである業界知識や顧客理解と組み合わせて価値を生み出そうとしています。メインフレーム時代の自社開発から、SIer時代の多層下請け構造を経て、「LLMプロバイダー→SIer→事業会社」という新たな価値連鎖への移行が進みつつあります。

4. なぜ日本のコンサルやSIerがLLMに巨額投資しているのか?

ここで本題です。大手コンサルティング企業やSIerがLLM関連技術に大規模投資やソフトウェア会社の買収を行っているのは、この産業構造の変化を見据えてのことだと考えられます。

投資の論理

-

産業構造の変化への適応

- 従来の「要件定義→設計→開発→運用」という請負モデルから、「LLM基盤技術の活用支援」へと役割変化

- SES企業への丸投げモデルからの脱却と高付加価値サービスへの移行

- 日本企業特有の業界知識とLLM技術の融合による新たな価値創出

-

競争優位性の確保

- 基盤技術そのものより、日本企業に適した「活用方法」で差別化

- 金融、製造、小売りなど業種別の専門的知識とLLM活用ノウハウの融合

- 「日本語LLM」や「日本特有の業界ルール対応」など日本市場特化の価値提供

-

戦略的ポジショニング

- OpenAIやAnthropicなどのグローバルプラットフォーム企業と協業関係構築

- 日本企業とグローバルAI基盤技術をつなぐ「インテグレーター」としての立ち位置確保

- 守りから攻めへ:労働集約型ビジネスモデルからの脱却

両産業の類似点から見る投資論理

製造業とLLM産業の構造変化には多くの類似点があります:

| 項目 | 製造業の変化 | LLM産業の変化 |

|---|---|---|

| 投資規模 | 半導体工場:数兆円 | LLM開発:数千億円 |

| 専門性 | 製造プロセスの極度な専門化 | AIモデル開発の専門化 |

| 付加価値の源泉 | 製品設計・ブランド | サービス設計・ユーザー体験 |

| 参入障壁 | 製造技術の高度化 | LLMモデル開発の複雑化 |

| 成功要因 | 製品企画力とサプライチェーン管理 | サービス設計力とAI活用技術 |

この類似性から、コンサルやSIerは「LLM時代のApple」のような立場を目指していると考えられます。つまり、基盤技術そのものを持つよりも、その技術を活用した優れた「設計」と「体験」を提供する側に立とうとしていると思われます。

5. 日本企業にとっての機会と課題

日本の製造業がかつて垂直統合から徐々にファブレスモデルへ移行したように、ソフトウェア/IT企業もLLM時代に適応する必要があります。

機会

- 業界知識とデータの活用:日本企業が長年蓄積してきた業界知識や独自データは、LLMと組み合わせることで大きな価値を生み出せる。

- AI導入による生産性向上:IT人材不足に直面する日本にとって、AI/LLMは生産性向上の強力な武器である

- グローバルLLM基盤上での独自サービス展開:日本特有のニーズに対応したAIサービスの展開機会がある

課題

- AI活用の専門人材の育成・確保:AIシステム設計ができる人材の育成が重要である

- 経営層のAIリテラシー向上:経営判断を行う層がAIの可能性と限界を理解する必要がある

- 既存ビジネスモデルの再構築:垂直統合からよりオープンな協業モデルへの移行が求めらる

結論:日本型製造業の経験を活かしたLLM時代への対応

日本の製造業がかつて経験した「垂直統合からファブレスへ」の変革と同様のパラダイムシフトが、ソフトウェア産業で起きています。コンサルやSIerがLLMに投資する理由は、この構造変化の中で単なる「開発会社」から「AI活用の設計・企画」を担う高付加価値な存在へと変わろうとしているためです。

日本企業は製造業で培った「変革の経験」、特にファブレスへの移行やグローバル協業の知見を活かし、この波を脅威ではなく機会として捉えることができるはずです。「すり合わせ」の技術や顧客との深い関係性、業界特有の暗黙知など、日本企業の強みをLLM時代にどう活かすかが成功の鍵となると思われます。

かつて垂直統合型製造業からファブレスモデルへの移行で勝者となった企業は、単に製造をアウトソースしただけでなく、設計力と顧客体験の向上に集中した企業でした。同様に、LLM時代に成功する日本企業は、基盤技術開発そのものではなく、それを活用した独自の価値創造に特化する企業へ移行すると思います。