線形回帰とは

説明変数(予測に利用するデータ)を使って、目的変数(予測するデータ)を予測する線形関数(予測モデル)を作る手法。

予測するためには予測モデルを作るための学習が必要。=教師あり学習

下の図の横軸が説明変数、縦軸が目的変数、赤点が得られたデータだとすると、青線が回帰式(学習から得られた予測モデル)となる。

この回帰式が作れたら、未知の説明変数が入ってきたら、その時の目的変数がどうなりそうか予測できるよねって感じ。

回帰式の作成の仕方は、最小二乗法(実際の目的変数の値と予測値との差の二乗(二乗誤差)を最小にする方法)を使う。

上図でいうと、赤点から青線へ向かってx軸の垂線を引くと、その長さが誤差となる。これをプラスマイナスの影響を考慮して二乗し、全て足した値を最小にするイメージ。

利用データ用意

ボストンの住宅価格のデータを使う。

import numpy as np

import pandas as pd

from pandas import Series, DataFrame

import matplotlib.pyplot as plt

import seaborn as sns

sns.set_style('whitegrid')

%matplotlib inline

from sklearn.datasets import load_boston

boston = load_boston() # ボストンの住宅価格データの取得

# データフレームに変換

boston_df = DataFrame(boston.data)

boston_df.columns = boston.feature_names

boston_df['Price'] = boston.target

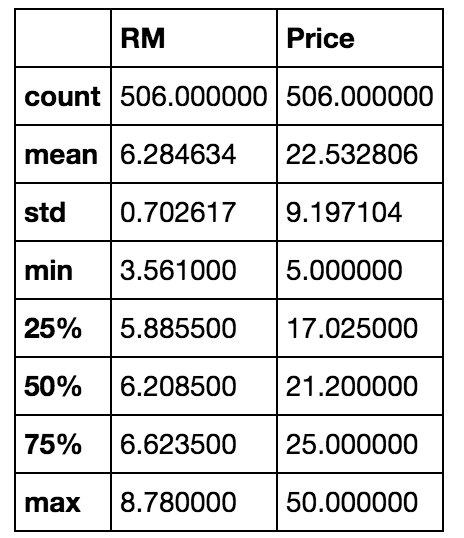

データの概要

boston_df[['RM', 'Price']].describe()

RMは、部屋の数。Priceが価格。

価格(目的変数)を予測するために、部屋の数を説明変数にしてみることとする。

簡単に部屋の数と価格の関係を見てみる。

# RM:部屋の数を横軸、Price:価格を縦軸に散布図を書いてみる

plt.scatter(boston_df['RM'], boston_df['Price'])

plt.xlabel('Number of rooms')

plt.ylabel('Price($1,000)')

plt.title('Scatter Plot')

散布図は上の通り。正の相関(部屋の数が増えれば、価格も増える関係)がありそう。

そこで相関係数を出してみる。

np.corrcoef (boston_df['RM'], boston_df['Price'])[0,1]

> 0.69535994707153925

相関係数0.695 強め。

なので、説明変数にRMを使うのは、筋は悪くはなさそう。

やってみる(単回帰)

1.seabornのlmplotで散布図と同時に回帰式を見てみる

sns.lmplot('RM', 'Price', data = boston_df)

めっちゃ簡単。seabornのlmplotのオプション:dataにDataFrameを渡し、X軸とY軸にDataFrameのカラム名を指定してあげるだけで線を作ってくれる。

2.numpyでやってみる

# numpyに喰わせるためにデータを変形 【※1】

X = np.vstack(boston_df.RM)

X = np.array([[value, 1] for value in X])

# 目的変数を用意

Y = boston_df.Price

# 線形回帰(np.linalg.lstsq)を実行してa:傾き、b:切片を取得。【※2】

a, b = np.linalg.lstsq(X, Y)[0]

# 散布図を書いて、そこに、得られた結果から回帰式を追記してみる。

plt.plot(boston_df.RM, boston_df.Price, 'o')

x = boston_df.RM

# 回帰式は、y = a * x + bで表現できるので、x軸にxを、y軸に a * x + bを指定。

plt.plot(x, a * x + b, 'r')

# xとy軸のラベル付与

plt.xlabel('Number of Room')

plt.ylabel('Price($1,000)')

numpyでの線形回帰の結果の図。赤線が得られた回帰式。

やってみる(重回帰)

sckit-learnを利用

単回帰が説明変数1つを利用するのに対し、重回帰は複数の説明変数を利用する。

boston_dfには、RM:部屋の数を含め13個の変数が存在するので、これらを使って価格を予測するモデルを作ってみる。

予測モデルを作る際は、学習(training)用とテスト(test)用に分ける方法をとる。

分ける理由は、「学習データだけで精度を見ると、未知のデータの予測に使えるかの判断ができない」から。

import sklearn

from sklearn.linear_model import LinearRegression # 線形回帰用

# 利用データの確認(CRIM〜Priceまでの14個のデータがある。Priceは目的変数なので、それ以外の13個を説明変数として利用してみる)

boston_df.info()

> <class 'pandas.core.frame.DataFrame'>

> Int64Index: 506 entries, 0 to 505

> Data columns (total 14 columns):

> CRIM 506 non-null float64

> ZN 506 non-null float64

> INDUS 506 non-null float64

> CHAS 506 non-null float64

> NOX 506 non-null float64

> RM 506 non-null float64

> AGE 506 non-null float64

> DIS 506 non-null float64

> RAD 506 non-null float64

> TAX 506 non-null float64

> PTRATIO 506 non-null float64

> B 506 non-null float64

> LSTAT 506 non-null float64

> Price 506 non-null float64

> dtypes: float64(14)

# Price以外の説明変数用DataFrame作成

X_multi = boston_df.drop('Price', 1)

X_multi.shape

> (506, 13)

# データをtrain用とtest用に分ける。

# sklearn.cross_validation.train_test_split(X, Y) でXを説明変数、Yを目的変数で指定するとサクッとわけてくれる。

X_train, X_test, Y_train, Y_test = sklearn.cross_validation.train_test_split(X_multi, boston_df.Price)

# 分割されたデータの数を確認

print(X_train.shape, X_test.shape, Y_train.shape, Y_test.shape)

> (379, 13) (127, 13) (379,) (127,)

# train用に379個、test用に127個に分割したことがわかる

# インスタンス生成

lreg = LinearRegression()

# 重回帰のモデル作成実施

lreg.fit(X_train, Y_train)

# 学習データとテストデータに対する予測実施

pred_train = lreg.predict(X_train)

pred_test = lreg.predict(X_test)

# 学習データとテストデータの平均二乗誤差を確認[average(実際の価格 - 予測値]^2)]

np.mean((Y_train - pred_train) ** 2)

> 20.5592370941859

np.mean((Y_test - pred_test) ** 2)

> 28.169312238554202

# 実際の正解と予測の残差をグラフで確認する。

# 横軸にtrainの結果、縦軸に誤差を表示

train = plt.scatter(pred_train, (pred_train - Y_train), c= 'b', alpha=0.5)

# 横軸にtestの結果、縦軸に誤差を表示

test = plt.scatter(pred_test, (pred_test - Y_test), c ='r', alpha=0.5)

# グラフの整え

# 誤差0の線を引く。

plt.hlines(y = 0, xmin = -1.0, xmax = 50)

# 凡例

plt.legend((train, test), ('Training', 'Test'), loc = 'lower left') # 凡例

# タイトル

plt.title('Residual Plots')

誤差プロット結果

黒の横線が誤差=0を表していて、それより上に点があれば誤差プラス、下にあれば誤差マイナス。この誤差が上下に均一に分布していれば、線形回帰でこの予測を解くのに適していると言える。

しかし、この誤差が偏った結果となっていると、線形回帰を適応すること自体を見直す方が良い。

補足

【※1】 npmpyで使う用のデータ整形について

単回帰の直線の式は、y = ax + bと表現できるが、これはベクトル表記に直すと、

y = Apと書き換えることができる。

Aとpはそれぞれ、以下となり、この内積がyになる。(y = a * x + b * 1)

この形に整形をしている。

# boston_df.RMだと、1次元配列。

X = boston_df.RM

# Xの行列の形を確認(506行だけの1次元配列)

X.shape

> (506,)

X

>0 6.575

>1 6.421

>2 7.185

>...

>504 6.794

>505 6.030

>Name: RM, Length: 506, dtype: float64

numpyでこれを利用するためには、二次元配列に変えてあげないといけない。

# そこで二次元配列に変換するためにnp.vstackを使う。

X = np.vstack(boston_df.RM)

# Xの行列の形を確認(506行,1列の2次元配列)

X.shape

>(506, 1)

X

>array([[ 6.575],

> [ 6.421],

> [ 7.185],

> ・・・

> [ 6.794],

> [ 6.03 ]])

# さらにこれをA = [x, 1]に変換。Xの値を1次元目に、2次元目に固定値で1をセット

X = np.array([[value, 1] for value in X])

# Xの行列の形を確認(506行,2列の2次元配列)

X.shape

> (506, 2)

X

>array([[array([ 6.575]), 1],

> [array([ 6.421]), 1],

> [array([ 7.185]), 1],

> ...,

> [array([ 6.976]), 1],

> [array([ 6.794]), 1],

> [array([ 6.03]), 1]], dtype=object)

これで説明変数Xが[x 1]の形となり、めでたくnumpyで扱える形になる。

【※2】 np.linalg.lstsqについて

linalgがlinear Algebra(線形代数)の略称で、lstsqがLeast Square(最小二乗法)の略称。

返り値は、0行目:傾きと切片、1行:残差、2行目:説明変数のRank、3行目:説明変数の特異値(Singlar value)が入る。今回は傾きと切片を求めたいので[0]を指定。