【国税庁】電子帳簿保存法一問一答【電子取引関係】のメモ

【問N】PDFファイル上のページ数です。

適用要件【問14】P16

保存方法【問15】P16

- メール添付pdfファイルの場合

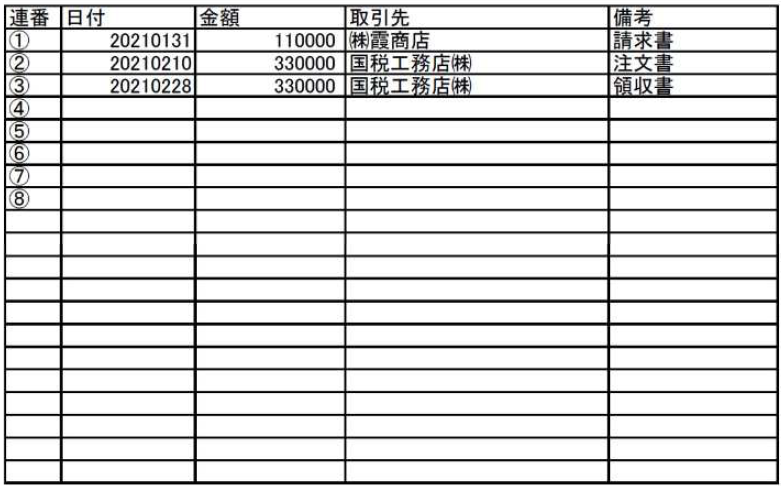

- 例) 2022年(令和4年)10月31日に株式会社国税商事から受領した110,000円の請求書

⇒「20221031_㈱国税商事_110000」 - 「取引の相手先」や「各月」など任意のフォルダに格納して保存する。

- 【問28】に記載の規程を作成し備え付ける。

※ 税務調査の際に、税務職員からダウンロードの求めがあった場合には、上記のデータについて提出してください。

※ 判定期間に係る基準期間(通常は2年前です。)の売上高が1,000 万円以下であり、上記のダウンロードの求めに応じることができるようにしている場合には、上記1の設定は不要です。

- 例) 2022年(令和4年)10月31日に株式会社国税商事から受領した110,000円の請求書

- 上記1の代わりに、索引簿を作成し、索引簿を使用して請求書等のデータを検索する方法によることも可能です。

- 索引簿の作成例

受領した請求書等データのファイル名に連番を付して、内容については索引簿で管理

- 索引簿の作成例

保存方法【問26】P22

- 電子的に受け取った請求書や領収書等については、データのまま保存しなければならない

- 保存条件

-

⑴ タイムスタンプが付与されたデータを受領(規4①一)

-

⑵ 速やかに(又はその業務の処理に係る通常の期間を経過した後、速やかに)タイムスタンプを付与(規4①二)

※ 括弧書の取扱いは、取引情報の授受から当該記録事項にタイムスタンプを付すまでの各事項に処理に関する規程を定めている場合に限る。 -

⑶ データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用(規4①三)

-

⑷ 訂正削除の防止に関する事務処理規程を策定、運用、備付け(規4①四)

また、事後的な確認のため、検索できるような状態で保存すること(規2⑥六)や、ディスプレイ等の備付け(規2②一イ、二)も必要となります。なお、上記の条件を具備し、その他の要件も充足した形で適切に電子取引データを保存しているのであれば、バックアップはご自由にどうぞ。

規定整備【問28】P23

電子取引保存方法【問31】P28

- 電子取引を行った場合において、取引情報をデータとして保存する

-

電子メールに請求書等が添付された場合

⑴ 請求書等が添付された電子メールそのもの(電子メール本文に取引情報が記載されたものを含みます。)をサーバ等(運用委託しているものを含みます。以下同じです。)自社システムに保存する。

⑵ 添付された請求書等をサーバ等に保存する。 -

発行者のウェブサイトで領収書等をダウンロードする場合

⑴ PDF等をダウンロードできる場合

- ① ウェブサイトに領収書等を保存する。

- ② ウェブサイトから領収書等をダウンロードしてサーバ等に保存する。

⑵ HTMLデータで表示される場合

- ① ウェブサイト上に領収書を保存する。

- ② ウェブサイト上に表示される領収書をスクリーンショットし、サーバ等に保存する。

- ③ ウェブサイト上に表示されたHTMLデータを領収書の形式に変換(PDF等)し、サーバ等に保存する。 -

第三者等が管理するクラウドサービスを利用し領収書等を授受する場合

⑴ クラウドサービスに領収書等を保存する。

⑵ クラウドサービスから領収書等をダウンロードして、サーバ等に保存する。 -

従業員がスマートフォン等のアプリを利用して、経費を立て替えた場合

従業員のスマートフォン等に表示される領収書データを電子メールにより送信させて、自社システムに保存する。

なお、この場合にはいわゆるスクリーンショットによる領収書の画像データでも構いません。

おって、これらのデータを保存するサーバ等は可視性および真実性の要件を満たす必要がありますので注意してください。

-

訂正又は削除の履歴の確保の要件【問34】P30

- 訂正・削除物理不可システム

- 訂正・削除をLog管理、Log履歴検索閲覧出力が可能なシステム

エクセルワードを受領後保存してもいいか【問37】P31

- エクセルやワードのファイル形式で受領したデータをPDFファイルに変換して保存する

- パスワードが付与されているデータについて、パスワードを解除してから保存することはOK

検索機能【問41】P34

- 検索機能で注意すべき点

- 取引年月日その他の日付、取引金額及び取引先を検索の条件として設定することができること。

- 日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること。

- 二以上の任意の記録項目を組み合わせて条件を設定することができること。

※ 税務職員による質問検査権に基づくダウンロードの求めに応じることができるようにしている場合には、(2)及び(3)の要件は不要となります(また、この場合において、判定期間に係る基準期間における売上高が1,000 万円以下の事業者については全ての検索機能の確保の要件が不要となります(【問44】参照)

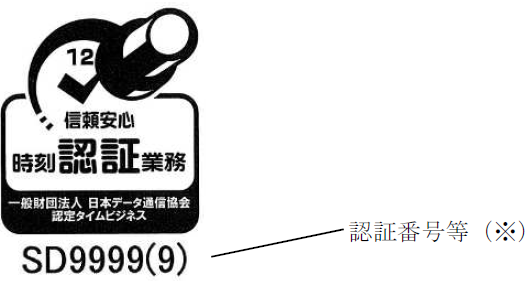

タイムスタンプ【問50】P38

- 総務大臣が認定する時刻認証業務に係るタイムスタンプとはどのようなもの

→ 規則第2条第6項第2号ロに規定する以下の要件を満たすものに限ります。- 当該電子データが変更されていないことについて、当該国税関係書類の保存期間を通じ、当該業務を行う者に対して確認する方法その他の方法により確認することができること。

- 課税期間中の任意の期間を指定し、当該期間内に付したタイムスタンプについて、一括して検証することができること。

- 一般社団法人日本データ通信協会の認定を受けたタイムスタンプ事業者には、「タイムビジネス信頼・安心認定証」が交付され、以下に示す「タイムビジネス信頼・安心認定マーク」を確認する

その他【問53】P41

- 使用する電子取引用のソフト等について、電子帳簿保存法の要件を満たしているか確認方法

- ソフトウェアの取扱説明書等で電子帳簿保存法の要件を満たしているか確認

- 公益社団法人日本文書情報マネジメント協会(以下「JIIMA」といいます。)において、市販のソフトウェア及びソフトウェアサービス(以下「ソフトウェア等」といいます。)を対象に、電子帳簿保存法における要件適合性の確認(認証)を行っており、JIIMAが確認(認証)したソフトウェア等については、そちらでも確認できる。

- JIIMA《認証ロゴ(令和4年6月現在使用されている主なもの)》

改ざん等の不正【問55】P42

- 重加算税が加重される対象

- 売上除外や経費の水増しが行われた場合のほか、保存された取引データの内容が事業実態を表していないような場合(架空取引等)も重加算税の加重対象

- 重加算税の加重措置の対象範囲については、取扱通達8-21 を確認

電子帳簿法対応できない場合の措置【問56-2、3】P43

- 令和4年1月1日~令和5年12月31日までに行う電子取引については、保存すべき電子データを書面に出力して保存し、税務調査等の際に提示又は提出ができるようにしておいていただければ差し支えありません。

- 令和6年1月1日以後に行う電子取引の取引情報については要件に従った電子データの保存が必要

リンク

知りたいこと

- 重加算税が加重以外に罰則はないか?