はじめに

みなさん、こんにちは。

2/22のOpen Mobile Network Infra Meetup #6にてMECの標準化動向をお話しさせた頂いた際、

以下のご質問を頂きました。(発表内容はこちらの過去記事を参照)

MECはどの程度の数まで配置されると考えるか?

通信キャリアはハイパースケーラーと戦うべきか?

その場では

- MECの配置数は、投資対効果を考えるとDU/CU等が設置される県内複数拠点のレベルは厳しい。多くても地域単位での配置が現実的な所感。

- 対ハイパースケーラーの考え方は経営戦略に依存する。特に欧州やTier1オペレーターはハイパースケーラー対抗を意識している印象。しかし、ソリューションを考えたときにMECとクラウドの双方を活用して検討することは避けられないと感じる。競争するところは競争し、協調するところは協調するという感じにならざるを得ないのではないか。

と、フワッとした回答をしてしまいましたが…頂いたご質問は、MECのビジネス戦略を検討する上で重要な課題であり、同時にこの課題にどの様に向き合うかによって、本稿のテーマである「コンピューティングがネットワークに溶け込む未来」の姿が変わってきます。

そこで本稿では、私自身の通信キャリアでのMECの検討の経験も踏まえ、MECの提供価値や各通信キャリアの動向を俯瞰し、ご質問頂いた内容の回答を深掘り、考察したいと思います。

尚、本稿の内容は基本的に公開情報を元にしています。

また、あくまで個人的見解であり、過去および現在の所属組織を代表するものではありませんので予めご了承下さい。

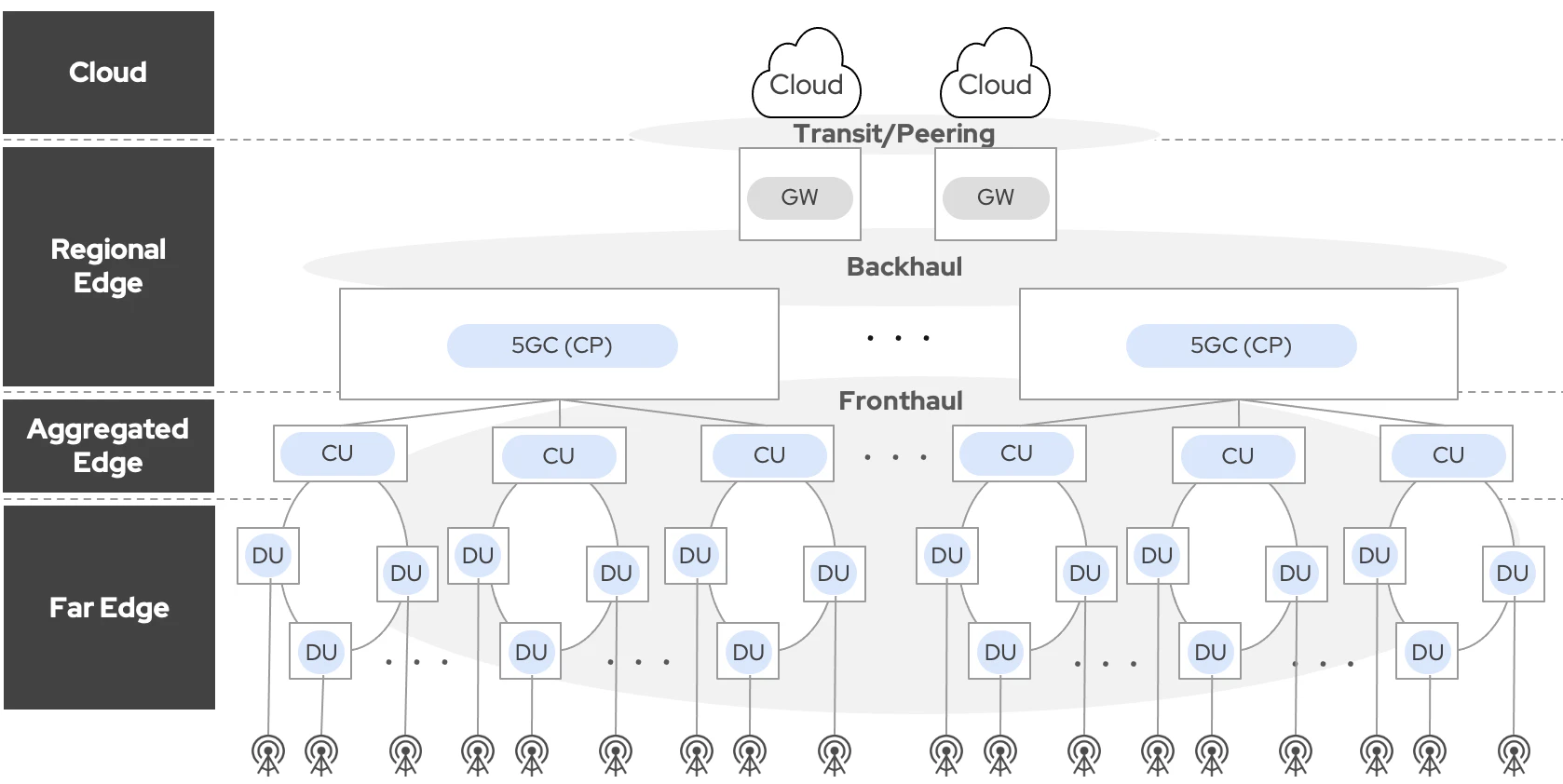

MECの配置先の候補

モバイルネットワーク設備の設置局舎の、局舎間ネットワークをざっくり俯瞰してみると、MECの配置場所の候補は以下が挙げられます。

| エッジレイヤ | 数 | ETSI定義の パターンNo |

備考 |

|---|---|---|---|

| Far Edge | 数千局 | ①② | DUなどが設置される県内分散局舎 |

| Aggregated Edge | 数百局 | ②③ | CUなどが設置される県集約局舎 |

| Regional Edge | 十数局 | ④ | AMF/SMF/UDM等が設置される地域集約局舎 |

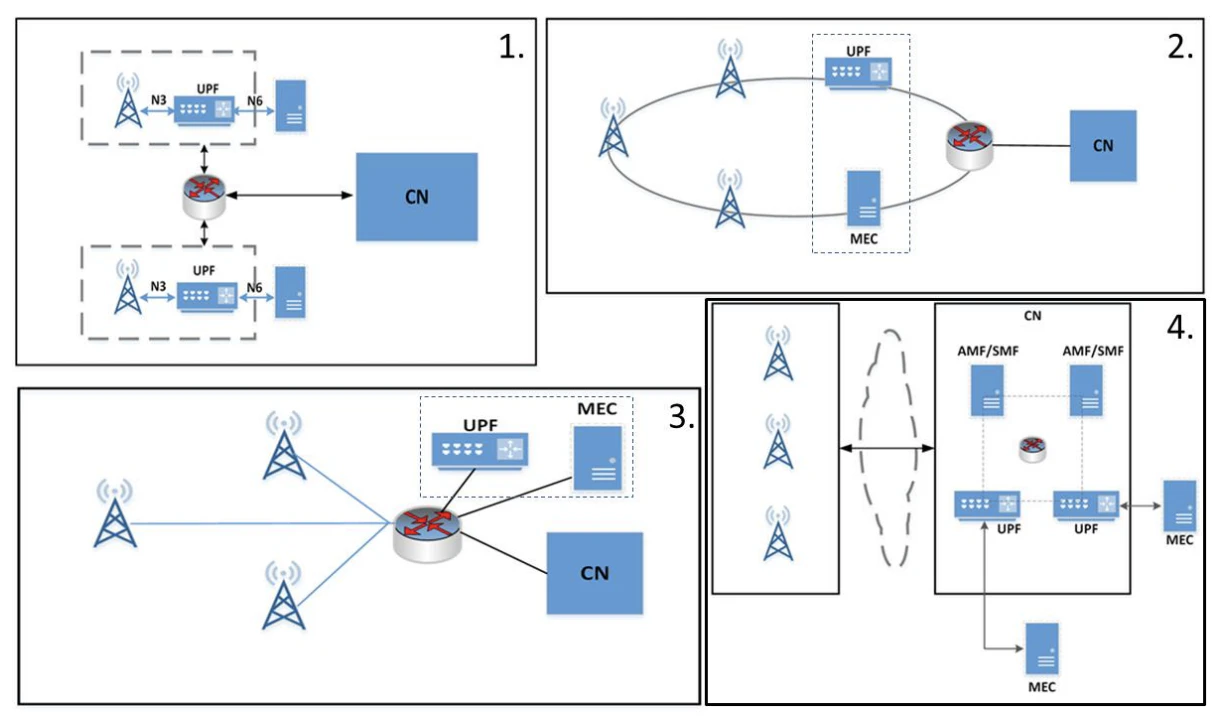

ETSI定義のパターンNoは、ETSI ISG MECのWhitepaperにて記載しているUPF/MECのデプロイメントパターン1 の番号を表します。

① MECと基地局に併設されたローカルUPF

② MECとUPFとでコロケーション

③ MECとUPFがネットワークの集約点に併設

④ MECとコアネットワークとが併設(同じデータセンター内など)

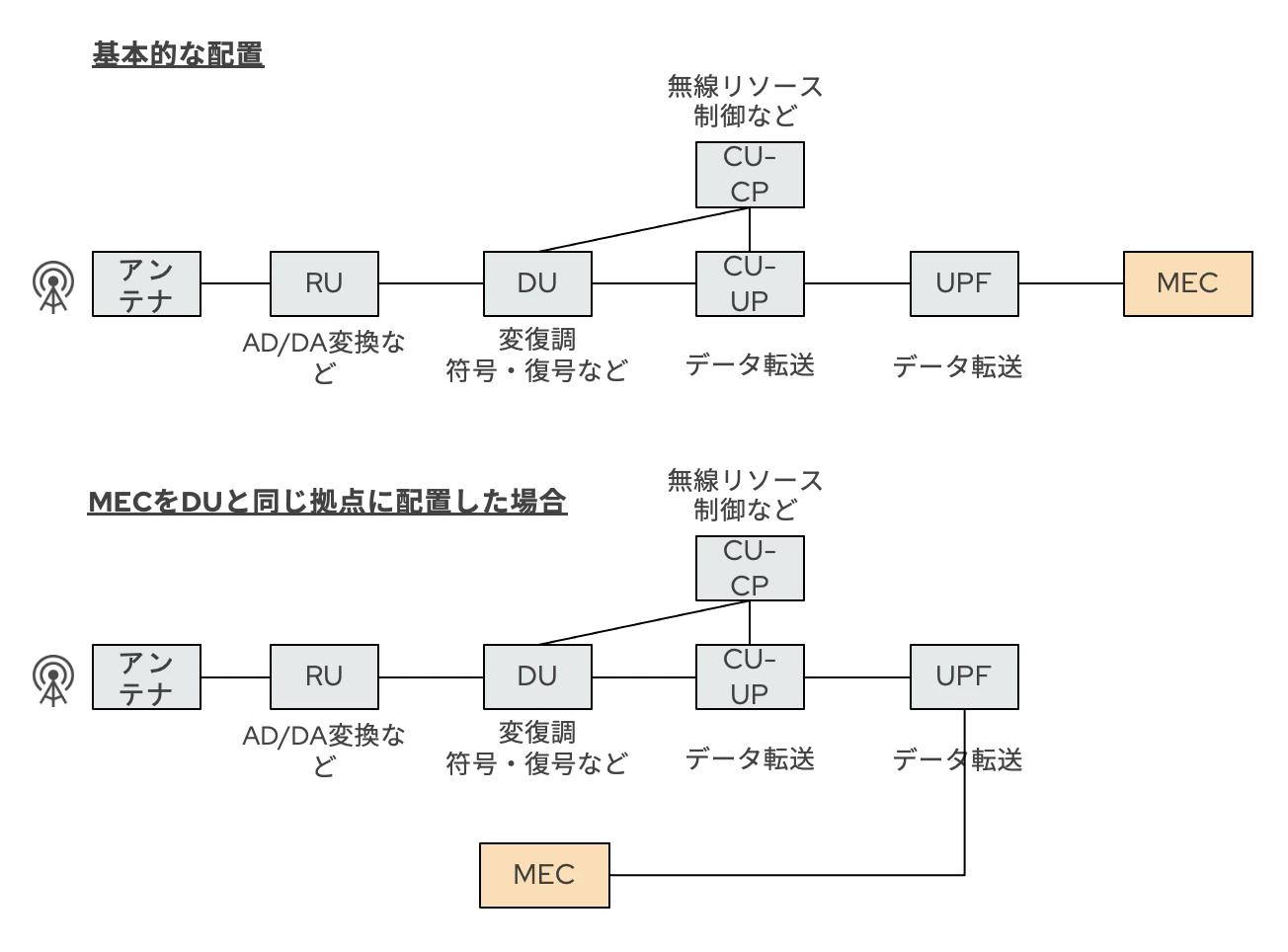

以下の記事でも記載した通り、MECはUPFのリアのDN(Data Network)へ配置されます。

各エッジレイヤのどこへUPFとMECを配置するかはサービス要件やネットワーク設計の考え方次第と思いつつ、少なくとも基地局設備であるRU/DU/CUとUPF/MECの基本トポロジを踏まえると最大は予測できます。

トポロジーは以下の形で、MECはCU/UPFの後ろに配置されます。例えばMECをDUと同じ拠点に設置したとしても、UPF設置拠点からMECへ折り返しの通信経路となってしまいます。

折り返し通信となってもDUと同一拠点にMECを設置することに意味があるのであればFar EdgeでのMECの提供の可能性はありますが、基本的には中々採用に至らないでしょう。

例えば、MECとして提供できるリソース量を増やす目的で、DU拠点内のMECをFederationし、単一のリソースプールの様に扱うなど、Far Edgeを活用して何かしら付加価値を考えられないこともないですが、まだそこまで議論できる状況じゃないです…

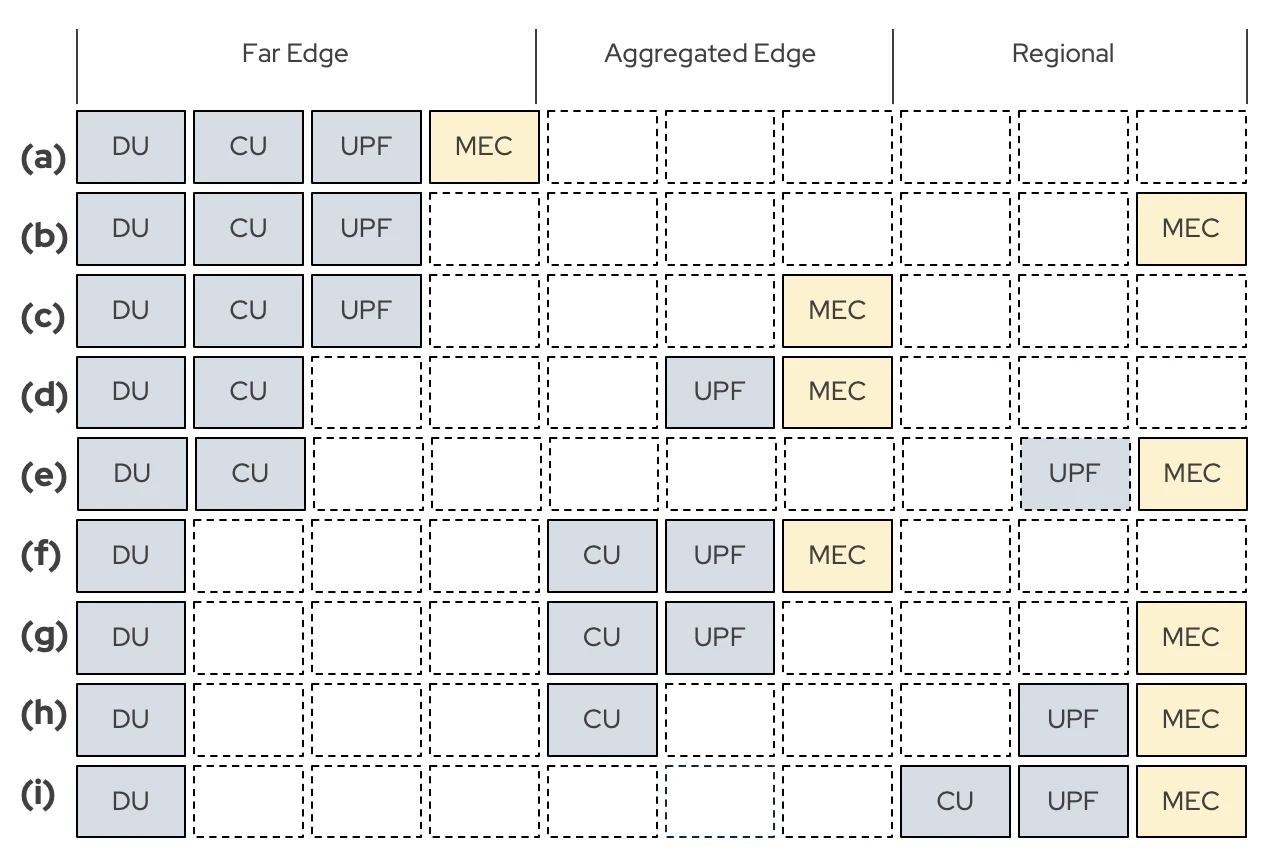

この基本トポロジを前提にすると、DU/CU/UPF/MECの各コンポーネントの配置パターンは以下の9パターンが考えられます。

UPFは多段配置される可能性もあり、それも考慮するとパターンはもっと増えますが、MECへアクセスするという観点ではどのUPFのリアなのかが重要と考えあえて省いてます。同時に、RANシェアリングも考慮していません。

(a)(b)(c)(d)(e)は、Far Edge = お客様拠点の場合、ローカル5G、パブリック5Gの場合はD-RAN構成に該当します。(a)はローカル5Gはともかく、パブリック5G用のUPF/MECを設置するのは投資対効果やファシリティの制約的にかなり厳しい、(b)(c)はUPFを設置するメリットが乏しい、(d)(e)は現実的な構成と考えます。

(f)(g)(h)(i)は、1CU当たりのカバーエリア(DUの収容数)でCUの配置場所が変わってきます。(f)(g)(h)のエリアが狭く、(i)のエリアは広いです。

(g)はAggregated EdgeにMECを置けないケースですが、この場合にUPFをAggregated Edgeに設置する必要性が乏しいためドロップで良いでしょう。

MECの配置計画は(h)または(i)、D-RANの場合(e)から始まり、顧客ニーズや運用に応じて(d)(f)を選択していくという方向性で進むことになります。したがって、MECの設置拠点数は最大でもAggregated Edgeの数百拠点となります。尚、エリアによっていずれかのパターンがごま塩の様に混在する構成となる可能性もあり得ます。その場合、配置拠点がもっと減ります。

(a)のレベルでMECを分散配置すると県内でアプリケーションセッションがハンドオーバーする事になります。D-RANエリアでお客様ニーズに応じて個別対応し、デバイスの移動範囲が限定的なケースなら実現可能性はありそうですが、どこまでビジネス価値があるのか微妙です…

MECの配置場所の考え方

結論から先に言うと、ビジネスニーズを軸にして決めるか、ネットワークインフラの設計を軸に決めるかの2パターンが考えられます。

以降、詳細を解説していきます。

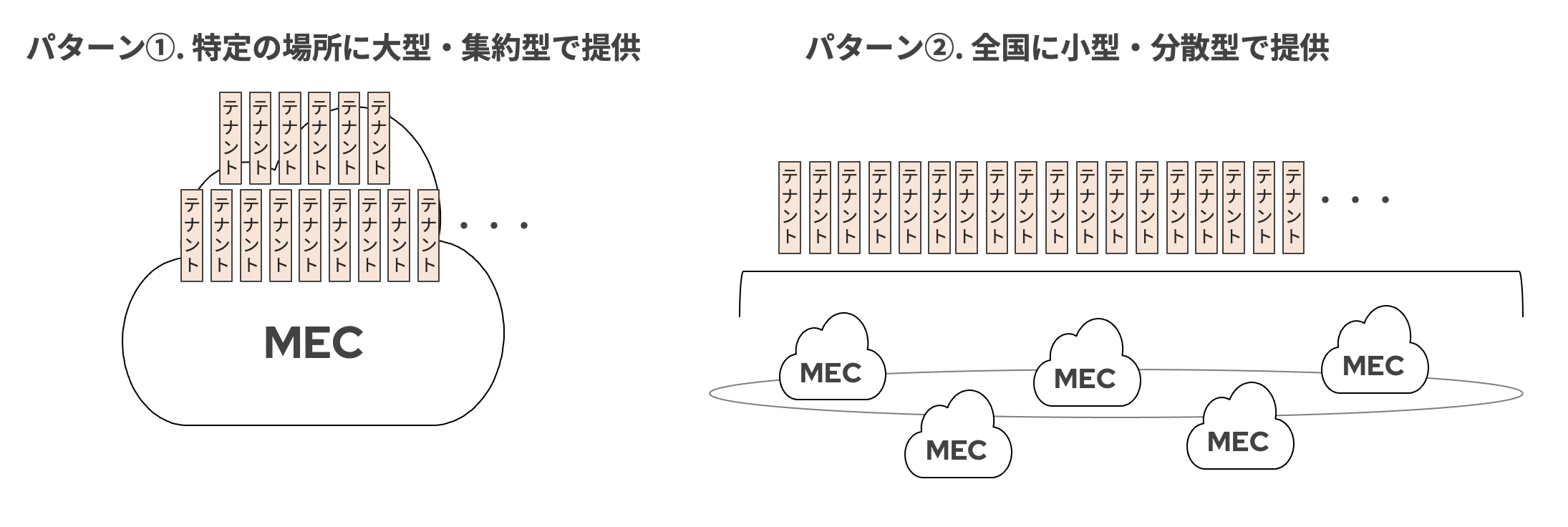

まず、MECの提供パターンは、大きく以下の2パターンが挙げられます。

パターン①. 特定の場所に大型・集約型で提供

例えば「福岡でITスタートアップ支援をやっておりIT地域として期待値が高い。福岡に特化したクラウドサービスを提供しスタートアップとの共創を促進する」みたいなシナリオで提供されるイメージで、地域IXなどもこのパターンに近いです。

トラフィックや地の利、ターゲット顧客の層などの情報と、地域のニーズの大きさを踏まえ、その地域でビジネスをして投資対効果が得られるかで意思決定する形になります。MECがその地域に存在していることが価値という考え方のため、スマートシティと親和性が高いです。

ローカル5Gはともかく、パブリック5Gを前提としたサービスを考える場合、提供者側とユーザ双方がWIN-WINとなる提供の仕方を考えると、特定のユースケースに特化した形よりも汎用的に扱えてあらゆるワークロードに対応できるIaaSとして提供する形が想定されます。その場合、統計多重効果によるテナント料の原価の引き下げがポイントになってきます。

尚、この形態で提供されるMECは、基本的に提供エリアを跨いだアプリケーション通信を考える必要がなく、技術的なハードルは低いです。実現に当たってはあくまで事業計画が鍵になります。

東京でこのビジネスを考えるのはめっちゃしんどそう・・・

また、もちろんPaaS/SaaSの提供も考えられますが、このパターンは地域のニーズをいかに汲み取るかが鍵であり、PaaS/SaaSを提供して元が取れるレベルでニーズを汲み取るのはかなり難しいと考えるので、IaaSがメインになるんじゃないかという見解に至りました。

パターン②. 全国を対象に小型・分散型で提供

2つ目のパターンは、全国に分散配置されたMECを束ねて一つのプラットフォームとしてユーザ提供するパターンです。CDNとイメージ的に近いです。

このパターンは、トラフィック分散を価値として、全国どこからでも大規模なトラフィックを高セキュリティかつ低価格で流せる事がコアバリューになります。投資効率を考えると、IaaSの様な汎用環境を配置するのは相当厳しく、PaaSまたはSaaSの様な形態で用途やワークロードを限定して分散配置し、主にネットワークに強みを持つプラットフォームとしての提供が考えられます。

例えば、データパイプラインの基盤、キャッシュなどを提供する基盤、クラウドGPUで処理する前のデータの一次処理の基盤、など。

MECが分散配置されている事が提供価値になるので、「顧客ニーズの高い場所はどこか?」という様なビジネスニーズを軸とした考え方で推進するのは中々ハードルが高いです。このパターンの提供を考える場合は、ネットワークインフラの設計を軸に配置場所を決める必要がどうしても出てきます。

また、このパターンでの提供は、端末に近いMECへアクセスできるように柔軟な通信制御が重要になってきます。

※以下の記事で言及している様な技術です。

パターン①②はそれぞれ、配置数を減らして多様なワークロードに対応するか、ワークロードを限定して配置数を増やすかのトレードオフの関係にあります。また、パターン①②両方を戦略的に推進し、ハイブリッドで実現する、という方向性もあり得ます。

いずれにしても、顧客ニーズを前提にMECの配置場所を検討してもインフラ的にはそこまで分散配置にならないということが想像できます。別の言い方をすると、MECの分散配置を考えるならネットワークインフラの設計とセットで考えられる仕組み作りが必要になるでしょう。

MEC分散配置に伴う投資の削減に向けた考え方

MECの分散配置の実現の最大の壁は投資規模です。特にパターン②は、仮に1拠点約2,000万円で導入できたとして、47都道府県全てカバーすると約10億の規模の投資になります。

ここで重要なのは、MECはあくまで付加価値事業であり、通信事業者にとってのコアコンピタンスは何なのかを見極めることです。

北米の先行企業の動きを見てみる

2021年6月のAT&Tの発表により、業界に激震が走りました。AT&Tは、今までプライベートクラウド上で開発・運用してきたコアネットワークの仮想化基盤(NFVI/VIM)をAzureに預け、5GCをAzure上で導入していく方針を打ち出しました。

各方面でアナリストの見解が様々出ていますが、簡単にまとめると以下の様な背景に読めます。

・5GやFiber投資に全集中が必要だが5Gは4Gより投資規模が大きい(高周波数帯でエリアを広げづらい等)

・約6000億円のコスト削減、Warner Mediaのスピンオフ等でキャッシュを生み、経営資源を最適化して5G投資へ

これはかなり強者の戦略で、ハイパースケーラへの影響力が大きい故に取り得る戦略に感じますが、彼らのスタンスは過去より一貫していて、クラウドインフラは競争領域でないというものでした。

コアコンピタンスは通信であると明確に定め、通信を軸に経営資源を最適化して、付加価値領域は他社との共創でケイパビリティを深めていく、という考え方なんだと思います。

Warner Mediaのスピンオフも71%はAT&Tが株式保有しており、影響力は残っています。中々強い…

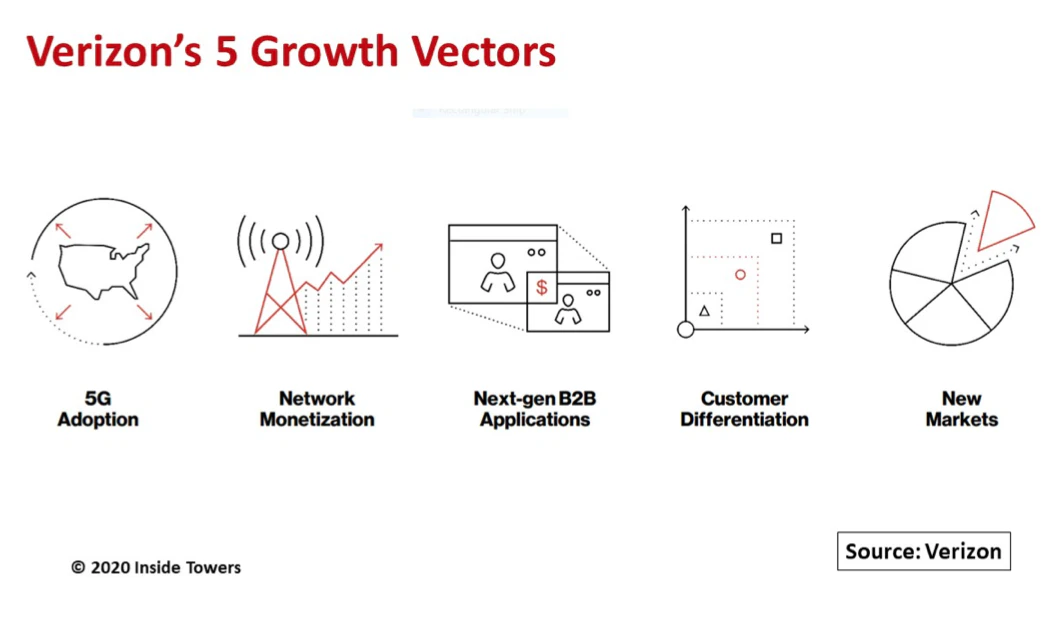

この辺の考え方はVerizonもほぼ同様で、5 Growth Vectorsをテーマに、サービスとしてのネットワーク(Network as a Service)を実現いくという戦略を取っています。コアコンピタンスは同様に通信ですが、VerizonはAT&Tよりもう少しプラットフォーマー寄りな戦略性に感じます。

MEC戦略の考え方

コアコンピタンスは通信である、というのを基軸に、MECをどのように推進していくかを考えたいと思います。

- MECは新規事業で通信キャリアにとってはあくまで付加価値事業

- 市場的にはこれからで、イノベータの利用がメイン

- いきなり先行投資して大規模に展開しても売れないリスクが大きい

という点から、初期はトラフィックや人口の多いエリア等をターゲットに数拠点で小規模に開始という進め方が妥当です。しかし、将来に向けてMECの分散が必要になった時に投資の壁をどの様にクリアしていくのか?の課題は残ります。

MECの最大の問題点は、新規事業なのに投資課題が大きいという点です。MECに付き纏う投資課題をクリアしない限り、MECという新規事業のリーンスタートアップが叶わず、ネットワークの価値をどう高めていくのか?という問いに対してマーケットインで戦略的に推進していくことが極めて困難です。

ここで大事なのは、通信キャリアのコアコンピタンスは通信である点です。以下にて、戦略の方向性を整理してみました。

- 両利きの経営的な考え方を踏まえると、新規事業は既存事業で培った資産を有効活用して戦いたい

- 通信事業で培った資産(既存資産)を有効活用してMECという新規事業を立ち上げられないか?

- 通信事業者の通信事業で培った既存資産とは? → 全国の通信局舎、バックボーン、NFVの基盤等…

- NFV以前と以降でテレコム資産とIT資産の境界線が曖昧になってきた(テレコムがクラウドネイティブへ)

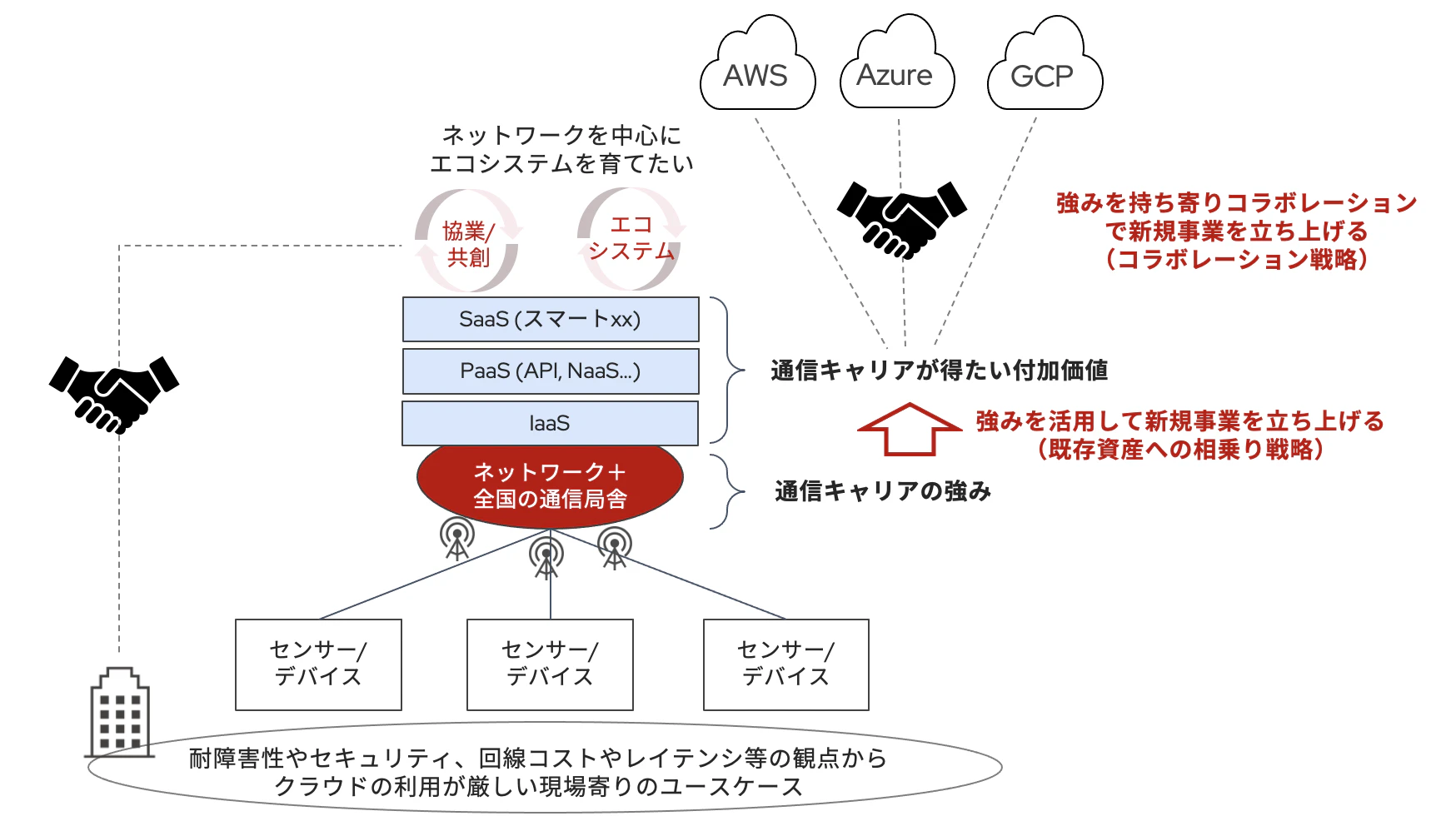

- MECにおける既存資産の活用の仕方として、

- 他者との共創を促進 → コラボレーション戦略 (双方の資産、特に通信キャリアの局舎とハイパースケーラーのクラウド技術を相互活用して新規事業を共創し、双方でリスクヘッジする)

- 通信設備のNFV基盤の有効活用 → 既存資産への相乗り戦略

まとめると、以下の様なイメージでしょうか。

コラボレーション戦略

コラボレーション戦略は言わずもがな、AWS等のハイパースケーラーとのコラボレーションでMECを立ち上げる、という考え方の戦略です。

通信キャリアの通信局舎と5G、ハイパースケーラーのクラウド技術の掛け合わせによる共創事業と言えます。

MECの配置場所は、基本的に通信局舎の配置場所となり、決め方は人口やトラフィック、顧客ニーズが前提になるでしょう。

RANや5GCをパブリッククラウドへ移行するというコラボレーションまで発展すると、通信キャリアのネットワークインフラの設計をベースにMECの配置計画を考えやすくなる可能性はあります。

ここで重要なのは、コラボレーションする際の双方の力関係が対等である点です。

双方が既存資産を持ち寄って新規事業を立ち上げる場合、影響力の天秤が偏ってると、WIN-WINの関係維持が難しくなってきます。VerizonやAT&Tとハイパースケーラのコラボレーションはそれぞれ対等な力関係で推進されている様に見えますが、北米で形作られたスキームを日本等にそのまま適用しても、WIN-WINなコラボレーションは難しいでしょう。

例えば、ハイパースケーラーの設備の要求するファシリティグレードと古い通信局舎のファシリティレベルのミスマッチは想像に容易いです。その時にどちらか一方が譲歩して投資する必要が出てきますが、力関係が対等でないと前向きな議論が難しくなります。

ここで、

通信キャリアはハイパースケーラーと戦うべきか?

の質問に改めて回答してみたいと思います。以下な感じです。

通信キャリアにとって5Gや通信局舎等の強みにより、ハイパースケーラとのコラボレーションを検討できるのは大きな機会。機会は活かすべきと考えると、コラボレーションは積極検討すべき。戦うかどうかはコアコンピタンスに依存するが、戦う=同じクラウドの領域に参入する、ということにはならないと考える(というかそうすべきではない)。ハイパースケーラが通信ビジネスに参入するのであれば戦うべきだが、コラボレーションにより通信領域を守る、という考え方もあり、戦うよりもコラボの方が優位に感じる。

既存資産への相乗り戦略

この戦略は言い換えると社内でクラウドサービス(IaaS)を作るです。IT向けに既にプライベートクラウドを推進している企業にとっては当たり前かも知れませんが、パブリッククラウドの利用が増えた今、改めてプライベートクラウドの価値を再定義しても良いと思います。

理想は、NF用途で整備したVIM/NFVIをサーバ増設なしでMECでも活用するという事です。基幹事業用途の通信設備の導入でサンクコスト的に生まれた余剰リソースを活用してMECを立ち上げられれば、ハードウェアリソース面で統計多重効果を効かせて通信事業側のリソース単価を下げつつ、新規事業の立ち上げによる追加収益も期待できます。また、MECの個別投資が減る事で価格戦略を柔軟に考えられます。

ポイントはIT向けの付加価値事業で作られた基盤を用いるのでなく、あくまで基幹事業で作られた基盤を主軸に考えることです。

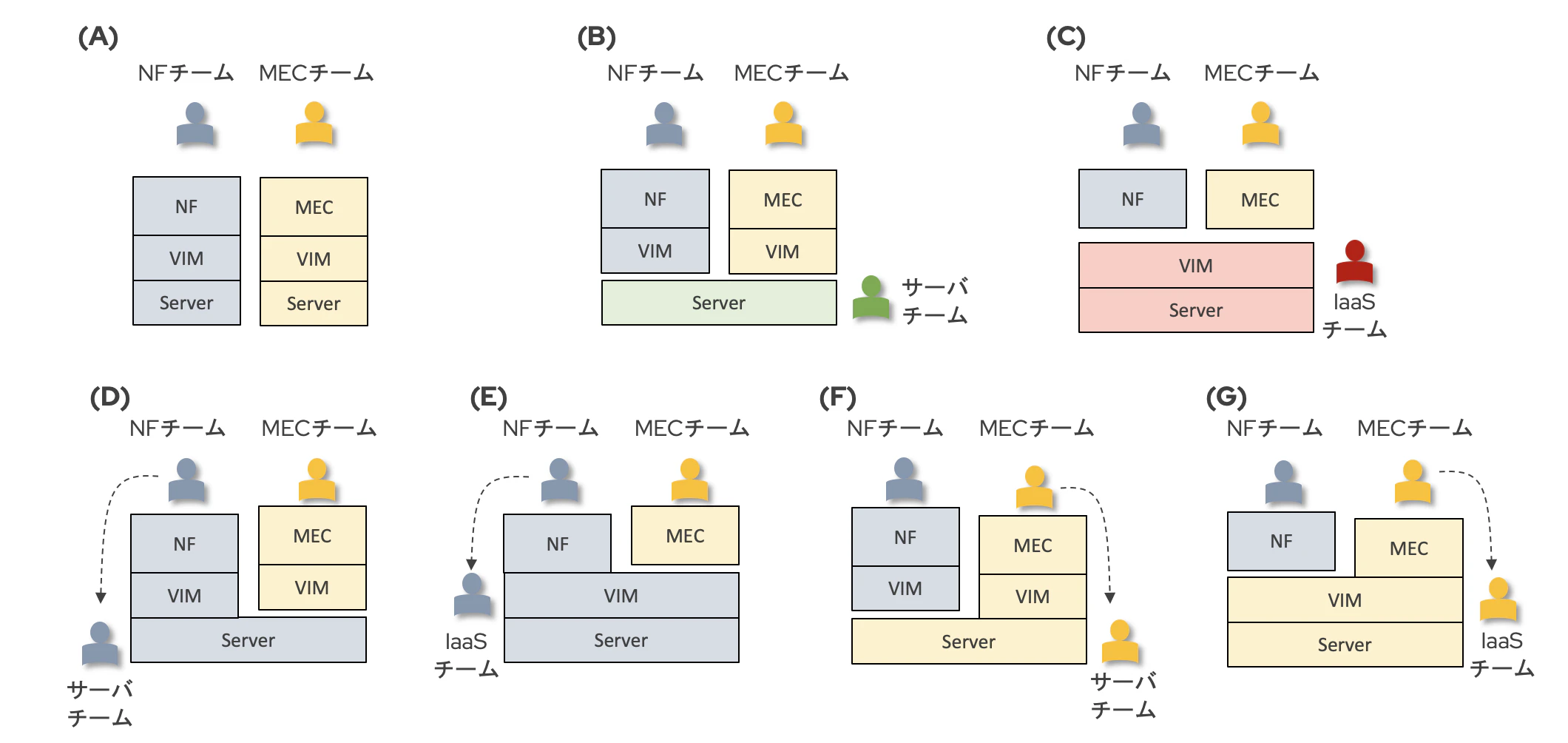

パターンとしては、以下の様な感じでしょうか。技術的にどの様にマルチテナンシーを確保するか、という課題もありますが、チーム間で責任分界をどの様に切るか、組織的な方向性をまずは検討し、チームのスケールを意識しながら進めていくのが良いかと思いました。

(A). それぞれ垂直統合で構築するパターン(対象外)

(B). ODMでサーバ調達を内製で行うパターン

(C). IaaSチームの提供するプライベートクラウドを使って、5G/MECを動作させるパターン(MEC以外にもテナントは存在する)

(D). 5Gで調達したサーバをMECでも活用するパターン(緊急増設用で余剰調達がある前提)

(E). 5Gの基盤開発チームが全社のIaaS担当となり、MECを提供するパターン

(F). MECで調達したサーバを5Gでも活用するパターン(MEC=ITのプライベートクラウドチームのイメージ)

(G). MECの基盤開発チームが全社のIaaS担当となり、5Gも提供するパターン(Cとほぼ同じだが、MECを起点に新しい体制を作る事はあまり考えられないため対象外)

(C)(E)のいずれかのパターンで、RANや5GCの構築に向けてインフラチームがプライベートな分散IaaSを推進し、MECの分散配置の場所を、RANや5GC用途で構築したIaaS設備の設置場所を候補として検討できる状態を作ることが出来ればベストです。

(B)(D)(F)は社内でHardware as a Serviceを推進するパターンですが、サーバの調達ルートの一本化(大量発注による割引を狙うなど)による全社的なコスト削減効果はあっても、新規事業の立ち上げやすさという観点の効果は薄いと考えます。

MECの配置場所として、顧客ニーズだけでなく、NFの配置場所にMECを配置するという選択肢が増える事で、インフラ方針的にMECの配置計画を考えられ、分散配置の方針を策定しやすくなるのではないでしょうか。

まとめ

本稿では、MECの配置数とハイパースケーラとの連携を起点に、MECの戦略の方向性をまとめてみました。

標準化の世界では自由闊達な議論がなされ、MECの分散配置を超えて、通信キャリアのMEC間連携の議論まで発展してる状況ですが、足元のMECの戦略としてまずは「どの様に分散配置を考えるか」、「投資の壁をどう乗り越えていくか」が重要になります。そのために、「コラボレーション戦略」と「既存資産への相乗り戦略」の2つの方向性をしっかりと見極めていく必要があるでしょう。

エッジコンピューティングの浸透に向けて、もやもや考えたことをこれからも発信していきたいと思います。

最後までお読み頂きありがとうございました!

-

MEC in 5G networks, ETSI White Paper No. 28, June 2018 ↩