1. このページについて

最近,株価の変動が激しいすね.

なので,AIでテスラの未来の株価を予測してみました.

2. プログラム

早速プログラムを紹介していく.

必要なライブラリのインポート

まず最初は,必要なライブラリをインポートします.

# 必要なライブラリのインポート

import numpy as np # 数値計算用のライブラリ

from sklearn.metrics import r2_score # モデル評価用の関数

import yfinance as yf # Yahoo Financeからデータを取得するためのライブラリ

from datetime import datetime # 日付と時間を扱うためのライブラリ

from sklearn.preprocessing import MinMaxScaler # データの正規化用の関数

from keras.models import Sequential # ニューラルネットワークモデルを構築するためのクラス

from keras.layers import Dense, LSTM, Dropout # ニューラルネットワークの層を構築するためのクラス

import matplotlib.pyplot as plt # グラフを描画するためのライブラリ

import pandas as pd # データ操作用のライブラリ

テスラの株価データの取得

ヤフーファイナンスからテスラの株価データを取得します.

# テスラの株価データを取得する

s_target = 'TSLA' # テスラのティッカーシンボル

df = yf.download(s_target, start='2014-01-01', end=datetime.now()) # 2014年から現在までのデータを取得

print(df.head()) # データの最初の5行を表示

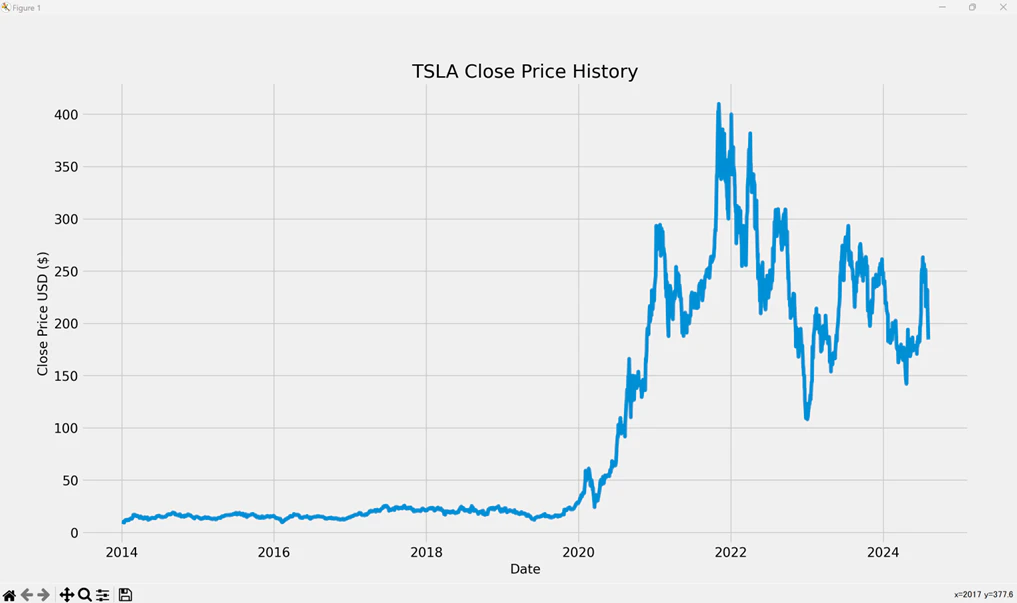

株価データのプロット

取得した株価データをプロットします.

ここまでは難しくないですね.

# グラフのスタイルを設定(見やすくする)

plt.style.use("fivethirtyeight")

# 株価の終値をプロットする

plt.figure(figsize=(16, 6)) # グラフのサイズを設定

plt.title(s_target + ' Close Price History') # グラフのタイトルを設定

plt.plot(df['Close']) # 終値をプロット

plt.xlabel('Date', fontsize=14) # x軸のラベルを設定

plt.ylabel('Close Price USD ($)', fontsize=14) # y軸のラベルを設定

plt.show() # グラフを表示

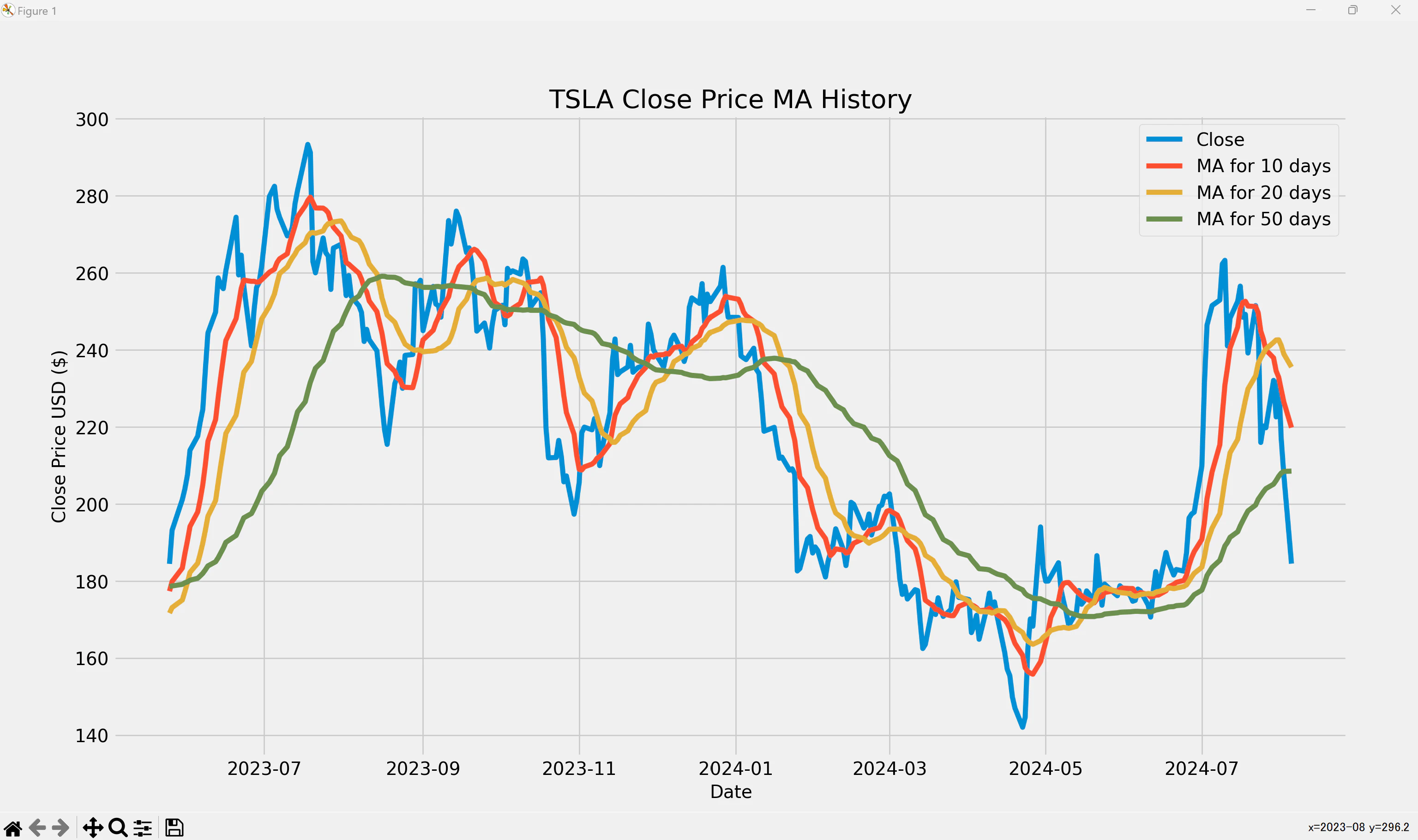

移動平均を算出してプロット

今度は,移動平均を算出してプロットします.

# 移動平均を計算する日数

ma_day = [10, 20, 50] # 10日、20日、50日の移動平均を計算

for ma in ma_day:

column_name = f"MA for {ma} days" # 列名を設定

df[column_name] = df['Adj Close'].rolling(ma).mean() # 移動平均を計算して新しい列に追加

# 移動平均をプロットする

plt.figure(figsize=(16, 6)) # グラフのサイズを設定

plt.title(s_target + ' Close Price MA History') # グラフのタイトルを設定

plt.plot(df['Close'][-300:]) # 終値をプロット(直近300日分)

plt.plot(df['MA for 10 days'][-300:]) # 10日の移動平均をプロット

plt.plot(df['MA for 20 days'][-300:]) # 20日の移動平均をプロット

plt.plot(df['MA for 50 days'][-300:]) # 50日の移動平均をプロット

plt.xlabel('Date', fontsize=14) # x軸のラベルを設定

plt.ylabel('Close Price USD ($)', fontsize=14) # y軸のラベルを設定

plt.legend(['Close', 'MA for 10 days', 'MA for 20 days', 'MA for 50 days'], loc='upper right') # 凡例を設定

plt.show() # グラフを表示

df[column_name] = df['Adj Close'].rolling(ma).mean() について少し解説すると,

これは新しい列を追加する処理になります.

df['Adj Close'] は,データフレーム df の「Adj Close」列を選択しているという意味です.この列に終値が入っています.

.rolling(ma) は,ma で指定された期間(例えば10日、20日、50日)の移動ウィンドウを作成するという意味です.

.mean()は,移動ウィンドウ内のデータの平均を計算するという意味になります.

つまり,まとめると「移動平均を計算して新しい列に追加」ということになります.

ちなみに↑を実行すると,以下のようなグラフが表示されます.

LSTMモデルの構築の準備

LSTMモデルを構築するための準備をします.

# 終値データを抽出

data = df.filter(['Close']) # 終値のみを抽出

dataset = data.values # numpy配列に変換

# データを0〜1の範囲に正規化

scaler = MinMaxScaler(feature_range=(0, 1)) # 正規化の範囲を0〜1に設定

scaled_data = scaler.fit_transform(dataset) # データを正規化

# データの80%をトレーニングデータとして使用

training_data_len = int(np.ceil(len(dataset) * .8)) # トレーニングデータの長さを計算.(データセットの80%の長さを求めているだけ.)

# 予測に使用する期間

window_size = 60 # 60日分のデータを使用して予測

# トレーニングデータを作成

train_data = scaled_data[0:int(training_data_len), :] # トレーニングデータを抽出

# トレーニングデータをx_trainとy_trainに分割

x_train, y_train = [], []

for i in range(window_size, len(train_data)):

x_train.append(train_data[i - window_size:i, 0]) # 過去60日分のデータをx_trainに追加

y_train.append(train_data[i, 0]) # 61日目のデータをy_trainに追加

# numpy arrayに変換

x_train, y_train = np.array(x_train), np.array(y_train) # リストをnumpy配列に変換

# LSTMモデルに入力するためにデータの形状を変更

x_train = np.reshape(x_train, (x_train.shape[0], x_train.shape[1], 1)) # データの形状を変更

少し補足します.

scaled_data[0:int(training_data_len), :]は、scaled_data の最初の training_data_len 行をすべての列(:)と共に選択するという意味です.つまり、この行のコードは、scaled_data の最初の training_data_len 行を train_data に格納するということっす.

また,x_train = np.reshape(x_train, (x_train.shape[0], x_train.shape[1], 1))

は,LSTMモデルに入力するためにデータの形状を変更する処理になります.

LSTMは3次元の入力データを期待するため、データを (サンプル数, 特徴量の数, 1) の形状に変換する必要があるため,この処理をやっているということです.

LSTMモデルの構築

さて,LSTMモデルを構築してみます.

# LSTMモデルを構築

model = Sequential() # モデルを初期化

model.add(LSTM(units=50, return_sequences=True, input_shape=(x_train.shape[1], 1))) # LSTM層を追加

model.add(Dropout(0.2)) # ドロップアウト層を追加

model.add(LSTM(units=50, return_sequences=True)) # LSTM層を追加

model.add(Dropout(0.2)) # ドロップアウト層を追加

model.add(LSTM(units=50, return_sequences=True)) # LSTM層を追加

model.add(Dropout(0.2)) # ドロップアウト層を追加

model.add(LSTM(units=50)) # LSTM層を追加

model.add(Dropout(0.2)) # ドロップアウト層を追加

model.add(Dense(units=1)) # 出力層を追加

# モデルをコンパイル

model.compile(optimizer='adam', loss='mean_squared_error') # モデルをコンパイル

LSTMモデルの学習

構築したLSTMモデルを学習させます.

# モデルをトレーニング

history = model.fit(x_train, y_train, batch_size=32, epochs=100) # モデルをトレーニング

# モデルの概要を表示

model.summary() # モデルの概要を表示

# テストデータを作成

test_data = scaled_data[training_data_len - window_size: , :] # テストデータを抽出

x_test = []

y_test = dataset[training_data_len:, :] # テストデータの実際の値を抽出

for i in range(window_size, len(test_data)):

x_test.append(test_data[i-window_size:i, 0]) # 過去60日分のデータをx_testに追加

# numpy arrayに変換

x_test = np.array(x_test) # リストをnumpy配列に変換

x_test = np.reshape(x_test, (x_test.shape[0], x_test.shape[1], 1 )) # データの形状を変更

補足すると,

test_data = scaled_data[training_data_len - window_size: , :]については,

scaled_dataの後ろ80%の位置からウインドウサイズ(60日分)を引いた位置から、データセットの最後までを抽出しています.

予測の実行

予測してみます.

# 予測を実行する

predictions = model.predict(x_test) # 予測を実行

predictions = scaler.inverse_transform(predictions) # 予測結果を元のスケールに戻す

# 二乗平均平方根誤差(RMSE): 0に近いほど良い

rmse = np.sqrt(np.mean(((predictions - y_test) ** 2))) # RMSEを計算

print(rmse) # RMSEを表示

# 決定係数(r2) : 1に近いほど良い

r2s = r2_score(y_test, predictions) # 決定係数を計算

print(r2s) # 決定係数を表示

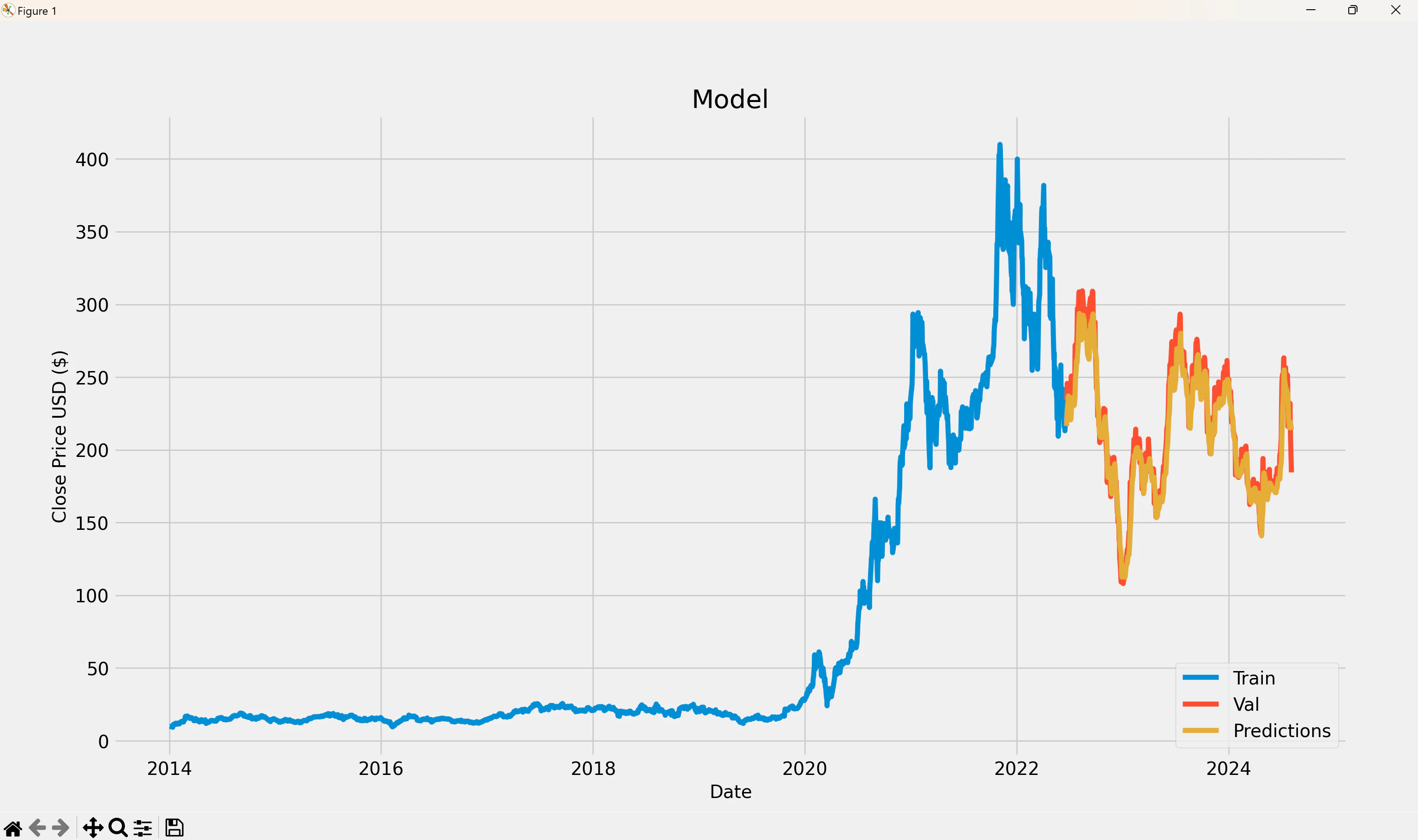

# トレーニングデータと検証データをプロット

train = data[:training_data_len] # トレーニングデータを抽出

valid = data[training_data_len:].copy() # 検証データを抽出

valid['Predictions'] = predictions # 予測結果を検証データに追加

plt.figure(figsize=(16,6)) # グラフのサイズを設定

plt.title('Model') # グラフのタイトルを設定

plt.xlabel('Date', fontsize=14) # x軸のラベルを設定

plt.ylabel('Close Price USD ($)', fontsize=14) # y軸のラベルを設定

plt.plot(train['Close']) # トレーニングデータをプロット

plt.plot(valid[['Close', 'Predictions']]) # 検証データと予測結果をプロット

plt.legend(['Train', 'Val', 'Predictions'], loc='lower right') # 凡例を設定

plt.show() # グラフを表示

上記のグラフについて少し補足しますと,

Train:2014年~2022年2月くらいまでのテスラの株価

Val:2022年2月くらい~2024年7月くらいまでのテスラの株価

Predictions:過去60日のデータからAIで予測した株価

という感じですね.

あれ・・・?なんか検証データと予測結果が一致しすぎではないか・・・?

なんで・・・??

原因は単純です.

このプログラム内のLSTMモデルは,過去60日のデータを元に,その次の日の株価データを予測する というモデルになっております.

このプログラムだと,常に最新の実際の60日分のデータに基づいて予測を行うようなプログラムになってます.

たとえば,2024/8/1のデータを予測するために,2024年の6月と7月の実際の株価を使っちゃうようなプログラムになってます.そりゃ精度はよくなりますね・・・・

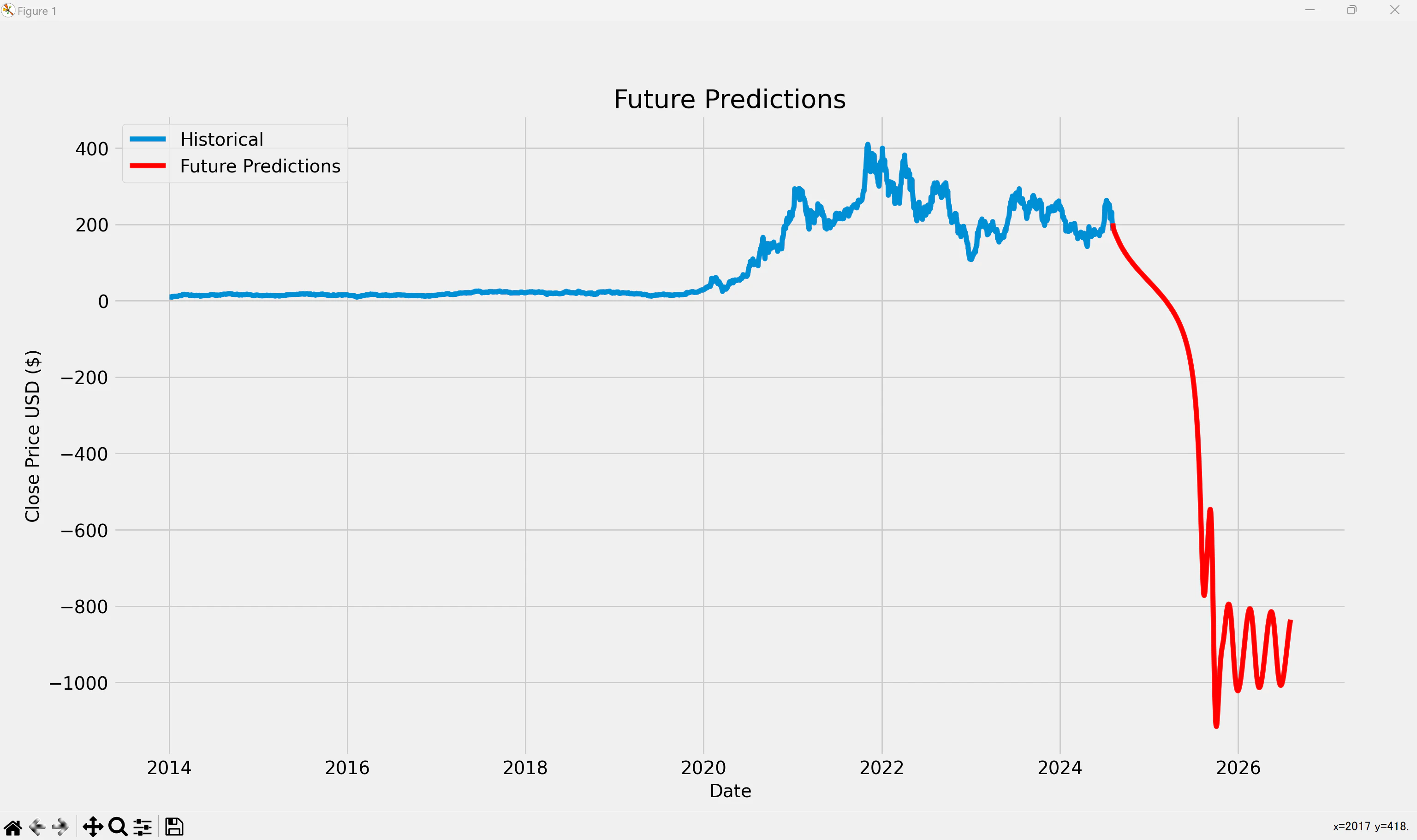

未来の株価予測

さらに2026年12月末までの株価を予測し、グラフにプロットしてみます.

# 未来の株価予測

# 2026年12月末までの株価を予測し、グラフにプロットします。

# 未来の日付を生成

future_dates = pd.date_range(start=df.index[-1], periods=365*2, freq='D') # 未来の日付を生成(2年間)

# 直近のデータを使用して予測を行う

future_data = df['Close'].values[-window_size:].reshape(-1, 1) # 直近60日分のデータを抽出

future_data = scaler.transform(future_data) # データを正規化

future_predictions = [] # 未来の予測結果を格納するリスト

for _ in range(len(future_dates)):

future_input = future_data[-window_size:] # 直近60日分のデータを使用

future_input = future_input.reshape((1, window_size, 1)) # データの形状を変更

future_pred = model.predict(future_input) # 予測を実行

future_data = np.append(future_data, future_pred) # 予測結果をデータに追加

future_predictions.append(future_pred[0, 0]) # 予測結果をリストに追加

future_predictions = scaler.inverse_transform(np.array(future_predictions).reshape(-1, 1)) # 予測結果を元のスケールに戻す

# 未来の予測結果をプロット

plt.figure(figsize=(16, 6)) # グラフのサイズを設定

plt.title('Future Predictions') # グラフのタイトルを設定

plt.xlabel('Date', fontsize=14) # x軸のラベルを設定

plt.ylabel('Close Price USD ($)', fontsize=14) # y軸のラベルを設定

plt.plot(df['Close']) # 過去の株価データをプロット

plt.plot(future_dates, future_predictions, color='red') # 未来の予測結果をプロット

plt.legend(['Historical', 'Future Predictions'], loc='upper left') # 凡例を設定

plt.show() # グラフを表示

ちょっと補足します.

上記でやってることとしましては,以下のような感じですね.

①: まず最初は,直近60日のデータ(実際の株価のデータ)から,その次の日のデータを予測.

②: “①で予測したデータを含めた直近60日のデータ”から,その次の日を予測する.

③: “②”をどんどん繰り返していく・・・

で,,,,,上記を実行した結果は,↓のような感じになりました.

ワロスwwww

3.参考にさせてもらった記事