はじめに

はじめましてこんには!私フリーランス歴8年、法人立ち上げ回数2回、税理士さんに相談しまくった経験数知れず!。。 をもとに、エンジニアの確定申告の抑えるべきポイントをまとめました。税金や健康保険料高いですよね。。子供がいたら子供の保育園代にも影響してくる確定申告ですが、安くできるポイントがありますのでこの機会に知って有効活用していきましょう!また、フリーランスの 国民年金で老後もらえる年金の額は月5万8,866円(2022年の平均受給額)これでは生活できませんので、しっかり本記事の内容を実践していきましょう!

確定申告のおおまかな流れ

1.会計ソフトに経費・売上・控除を入力する

2.青色申告書を出力する

3.e-taxを使い青色申告書を提出

(レシートや請求書などは提出しません)

フリーランス(個人事業主)の税金一覧

まずはどういう税金があるか知っていきましょう。

(1)所得税 (課税所得の金額の割合の割合で課税)

(2)住民税 (課税所得の金額の割合の割合で課税)

(3)個人事業税 (課税所得290万を超えると課税)

(4)消費税 (売上1000万を超えるとその翌々年から課税)

(5)国民健康保険料&国民年金

上記の納める税額は確定申告で決定されます。

消費税については開業から2年間、売上1000万円を超えても免除されます。

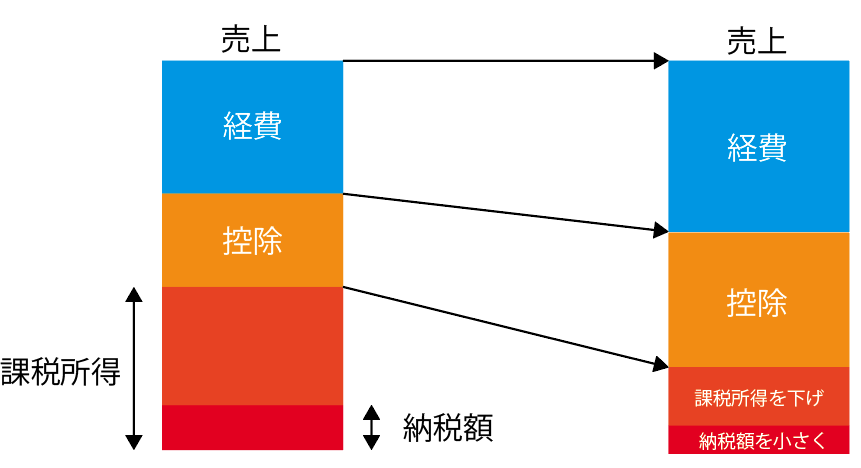

課税所得の決定方法を理解しましょう

売上から経費と控除をひいた「課税所得」で税率は計算されます。

ですのでいかに経費と控除を増やし、課税所得を減らす事が重要です。

(健康保険料の計算には控除の金額は含まれません)

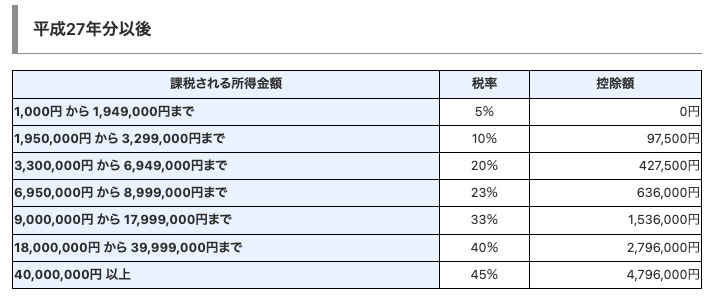

所得税はこの課税所得の額によって比率が変動します

引用:国税庁

法人税は年間所得800万円以下の場合15%なので課税所得が330万円を超えるようであれば法人化したほうがいいとも言われてます。

経費編

経費を増やすポイント

(1)事業に関係するものは漏れなく経費に入れ込む

経費かどうかは自分で事業に関わりがあると説明できるものは全て経費にできます。悩むようでしたら入れておきましょう。(万が一指摘されたら外せば問題ないです)

目安:エンジニアの経費率は50%と一般的に言われてますが、説明できればこの限りではありません

経費となる勘定科目一覧と具体例

| No | 勘定科目 | 具体例 |

|---|---|---|

| 1 | 租税公課 | 納めた事業税や固定資産税、消費税や自動車税 |

| 2 | 修繕費 | パソコンの修理代など |

| 3 | 荷造運賃 | 物を送る時の送料や梱包料 |

| 4 | 水道光熱費 | 水道代や電気代、ガス代など |

| 5 | 保険料 | 損害保険料や地震保険料、自動車保険料など |

| 6 | 消耗品費 | パソコン代(30万円以内)や電池、帳簿、文房具など |

| 7 | 雑費 | どれにも当てはまらないが経費になりそうなもの |

| 8 | 給料賃金 | 従業員への給料 |

| 9 | 地代家賃 | 家賃や駐車場代 |

| 10 | 外注費 | プログラムの一部やデザインなどを外注したとき |

| 11 | 新聞図書費 | 新聞や書籍など |

| 12 | 支払手数料 | 振込手数料、仲介手数料、確定申告ツール代など |

| 13 | 寄附金 | 非営利法人や行政に寄附した時 (普通の会社の寄付は対象外) |

| 14 | 減価償却費 | 資産に計上した固定資産は一定の期間で経費として処理を行う |

| 15 | 旅費交通費 | タクシー代や飛行機代やホテル代、ガソリン代など |

| 16 | 通信費 | スマホ代やネット回線代 |

| 17 | 広告宣伝費 | 広報にかけた代金 |

| 18 | 接待交際費 | ご飯代や飲み会の代金など |

| 19 | 専従者給与 | 家族を専従者として手伝ってもらった場合の代金 |

(2)作業場兼自宅の場合「家事按分」して入れこみます

自宅兼作業場所の場合、家賃や光熱費等は混在しているので 事業で使っている面積の割合 をかけて計上する事ができます。

(例:借りてる家の半分を事業で使っている場合 →電気代¥20,000 であれば半分の¥10,000を計上)

※事業で使用している面積の割合は自分で決める必要があります(具体的な割合を記入する欄は確定申告になし)

(3)経費の漏れをなくす(以下昨年納めた税金関係は漏れやすい経費)

| No | 名前 |

|---|---|

| 1 | 固定資産税 |

| 2 | 自動車税 |

| 3 | 消費税 |

| 4 | 個人事業税 |

払った税金については経費になる税金とそうでない税金があるので注意が必要です。

※所得税や住民税は経費にならないので注意です

控除編

課税所得400万円の場合の税金シュミレーション(控除なし)

課税所得400万円の場合の税金シュミレーション(控除あり)

控除を入れることでこのように税額を減らす事ができます。

ただし社保(健康保険料)の金額は減ってない事に気づきましたでしょうか?

健康保険料は売上-経費=「合計所得」で計算され、課税所得と違い、控除が含まれない為です。

後に健康保険の節税方法も紹介します。

控除一覧

人的控除と物理控除があります。人的控除は家庭によって違いますので、対象の家族がいれば入れていきましょう。

物的控除一覧と具体例

| No | 勘定科目 | 具体例 |

|---|---|---|

| 1 | 雑損控除 | 資産に火災や水害などの被害を受けた際に受けれる控除 |

| 2 | 医療費控除 | 医療費が10万を超えると控除 |

| 3 | 社会保険料控除 | 支払った社会保険料の控除 |

| 4 | 小規模企業共済等掛金控除 | iDeCoや小規模企業共済の掛け金が控除 |

| 5 | 生命保険料控除 | 生命保険料、介護医療保険料および個人年金保険料を支払った場合に控除 |

| 6 | 地震保険料控除 | 地震保険を払った場合に控除 |

| 7 | 寄付金控除 | 非営利法人や行政に寄附した時の控除 |

人的控除一覧と具体例

| No | 勘定科目 | 具体例 |

|---|---|---|

| 1 | 障がい者控除 | 自身や同一生計配偶者または扶養親族が障害のある場合に控除 |

| 2 | 寡婦控除 | 夫を亡くした妻が受けられる控除 |

| 3 | ひとり親控除 | シングルマザー・ファザーの場合控除 |

| 4 | 勤労学生控除 | 生活費などのためにアルバイトをしている学生を対象にした制度 条件を満たしていれば控除 |

| 5 | 配偶者控除 | 配偶者の年間の合計所得金額が48万円以下の場合に控除 |

| 6 | 配偶者特別控除 | 配偶者に48万円を超える所得があるため配偶者控除の適用が受けられない場合の一定の控除 |

| 7 | 扶養控除 | 16歳以上の扶養家族がいる場合の控除 |

| 8 | 基礎控除 | すべての納税者を対象に無条件で差し引く控除 |

青色申告特別控除

青色申告で申告すると、もれなく65万控除がついてきます。

但し事前に書類の提出が必要なので注意しましょう。

また、こちらは期限があり申告を行おうとしてる年の3月15日までに提出が必要です。

書類:青色申告承認申請手続き

専従者控除

手の空いている家族(専業主婦の奥さん等)がいる場合は専従者給与が有効です。

事前に「青色事業専従者給与に関する届出手続」という書類を税務署に出す必要がありますが、仕事を手伝ってもらい(経理など)給料を支払うことができます。支払う金額に制限はありませんが支払う額が多いと、税金が発生するので年間96万円程度(月8万)に抑えとくのが吉です。

書類:青色事業専従者給与に関する届出手続

とても有効な節税ですが、源泉徴収の申告が必要です。つまり、月8万家族に支払ったという書類の提出が毎月必要になります。但し、源泉所得税の納期の特例という制度がありこれを税務署出す事で半年に1回の提出で問題ありません(1月〜6月分を7月に提出 7月〜12月分を 翌年1月に提出 )また、市役所にも同様の書類を出す必要がありますので、こちらは各市町村までお問い合わせください。

書類:源泉所得税の納期の特例の承認に関する申請

小規模企業共済等掛金控除(小規模企業共済 と iDeCo 併用可)

小規模企業共済やiDeCoの掛け金は小規模企業共済等掛金控除で控除することができます。

小規模企業共済とは

・多少払った額より増える退職金のようなもの

・月々の掛金は1,000~70,000円で、掛け金は控除にできる。

・廃業または死亡まで。

•事業を家族などに引き継いだ場合、共済の契約も引継ぐ事ができる(贈与税、相続税が掛からない)

・20年以内に解約すると最大で80%くらいまで元本割れするので金額を下げるなどしてかけ続ける必要がある。

(解約理由が廃業の場合は短期解約でも95%程戻ってくる)

引用:小規模企業共済

月払いもありますが確定申告前の12月に1年分まとめて支払う事もできるので、稼いだ年は大きく払い、少なかった年は小さくと調整できます。

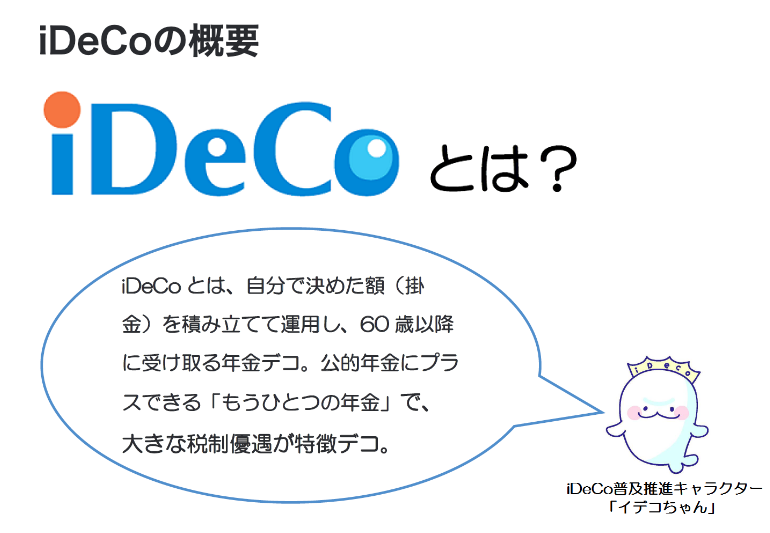

iDeCoとは

iDeCoは国が主導の個人型確定拠出年金です、掛け金はまるまる控除になり、60歳以降に運用次第では大きく増えて受け取る事ができます。また、掛けれる商品は国が認めた投資信託のみとなってます。

引用:厚生労働省

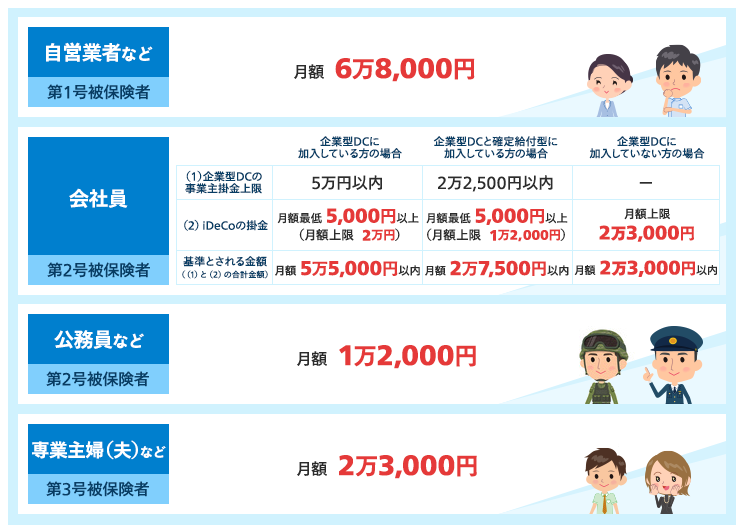

iDeCoの掛け金

業種によって違いますがフリーランスは 月最大¥68,000かける事ができます。

引用:マネックス証券

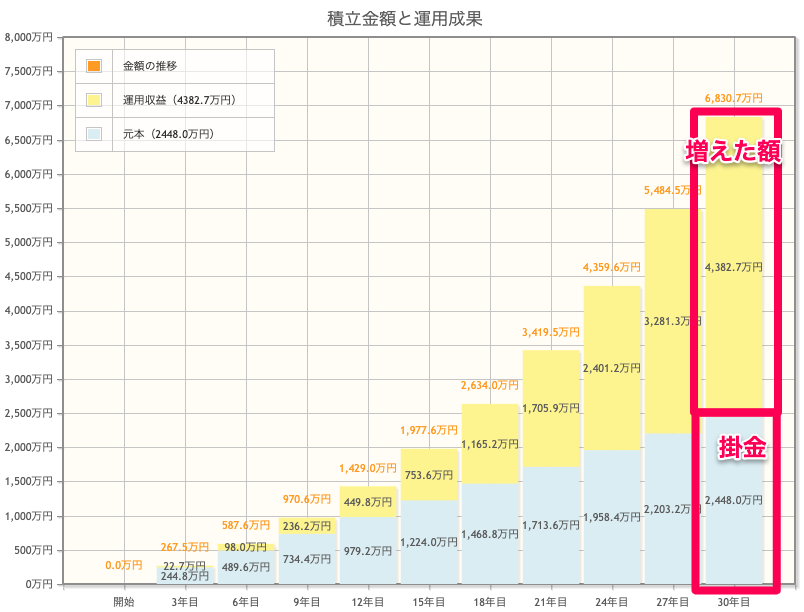

iDeCo金融庁シュミレーション (¥68,000を30年積立した場合)

掛ける投資信託(おすすめ)

掛けれるのは国が認めた商品だけですが、特に以下がおすすめです(リターン平均年間6%くらい)

iDeCoのデメリット

・途中解約ができません。

毎月の掛け金の変更ができるので稼ぎが少なそうな年は額を減らす方が吉です。(変更できるのは年1回)

・元本割れリスクがあります

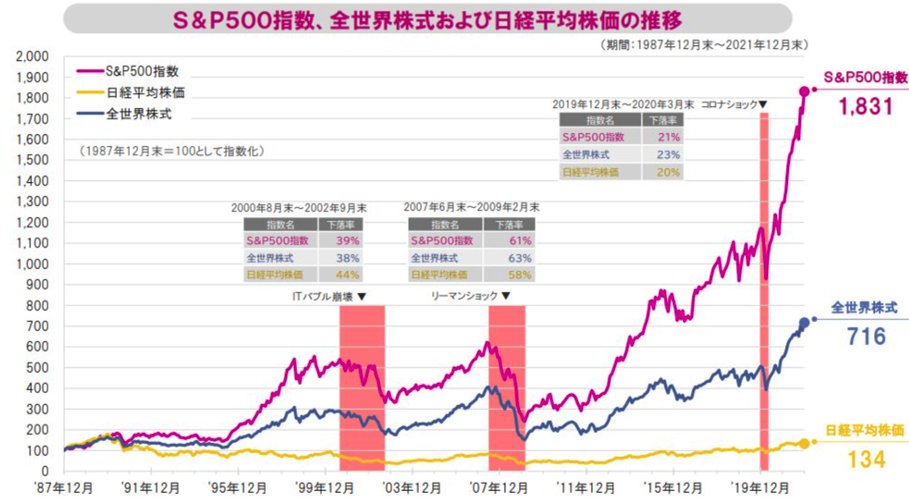

しかし、長期で見ると過去の経済ショックにも全て耐えてるので一喜一憂せずに毎月かけ続けると問題ないと言われていいます。(ドルコスト平均法)

補足:国民年金基金というものもありますが、基金の財政状態に不安があり、運用利率も昔は5%だったのに対して今は1%になっており、不安が残る為私はiDeCoのほうを推奨しております。

・受け取り時はうまく受け取らないと課税されます。

受け取り方は一時金として受け取るか、年金として受け取るか、その両方を使って併給するかの3方法があります。今のところ税金がかからない程度までは一時金として受け取り、残りは年金として受け取るのが良いと思われます。(60歳になった時の話なのでもっと良い制度が出るかもしれません)

受け取り時の税金は 「退職所得金控除」や「公的年金等控除」を使います

健康保険編

健康保険料は控除を増やしても変わらず経費を増やさないと減らない節税しずらい制度です。(健康保険料については扶養控除・社会保険料控除・医療費控除などの「所得控除」は適用されない)

ただし、合法で裏技的に抑える方法があるので紹介します。

国保節税方法1:健康保険組合に加入

建設業なら建設国保や美容関係なら美容国保のような組合が存在し、加入する事で所得が高くても割安の保険料になります。

エンジニア系なら全国ソフトウェア協同組合連合会やプロフェッショナル&パラレルキャリア・フリーランス協会、文芸美術国民健康保険組合などがあるそうです。但し、入会審査等もあるそう。

(試してないので入っている方がいたら是非教えてください)

参考文献

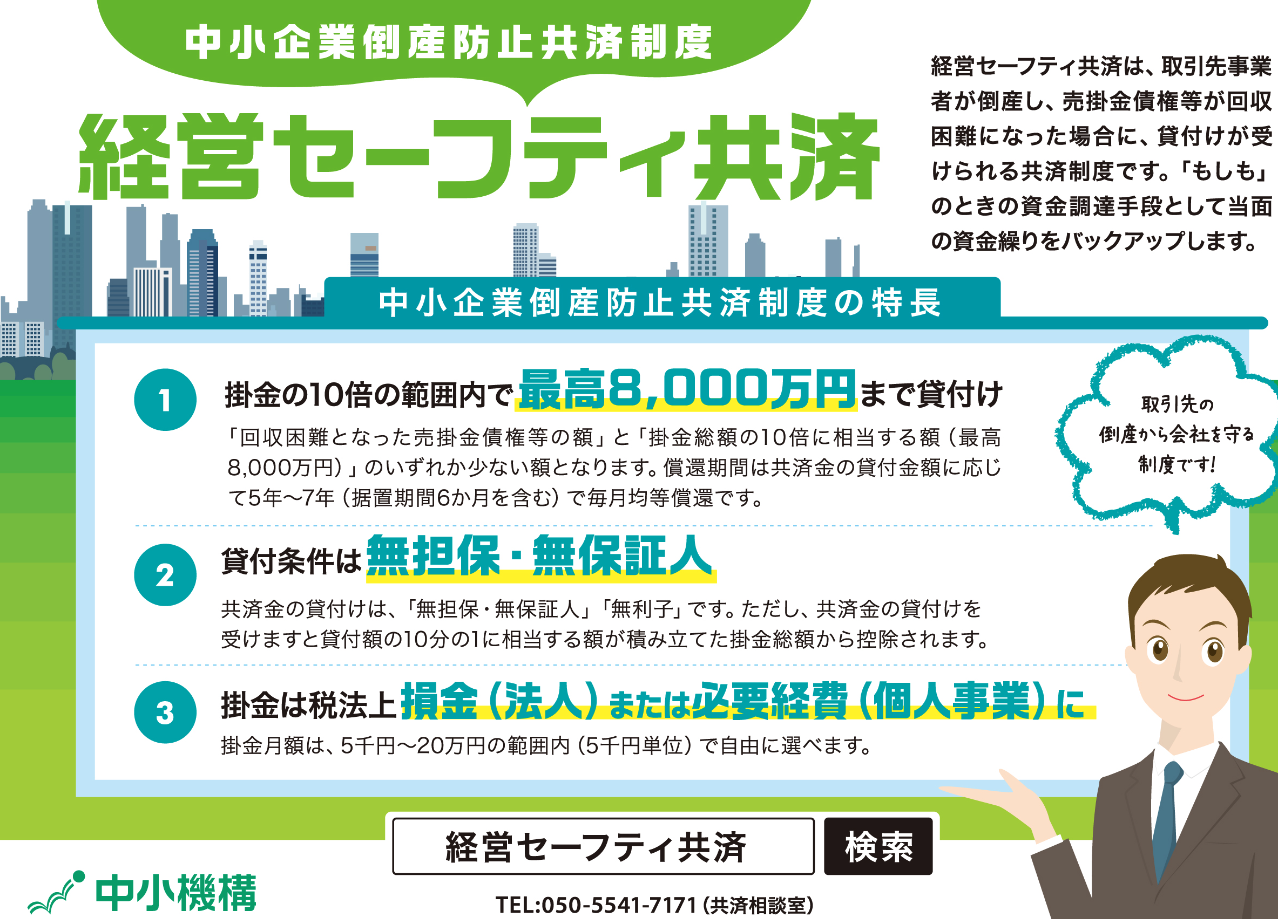

国保節税方法2:経営セーフティ共済(倒産防止共済)に加入し、経費を増やし健康保険金を抑える

制度を簡潔に説明すると

[メリット]

・預けたお金を経費にできます→合計所得が下がり、国保の金額が下がる

・月々5千円〜20万

・年間6万〜240万一括払いも可能

・加入から3年4ヶ月経てばいつでも全額返金

・元本保証

・手数料なし

・何度でも再加入

[デメリット]

・貸付を利用すると損するので解約のみ利用する

・掛け金の上限は800万円

・返金時は売上高になる

・増えない

掛け金800万円まで貯まると解約し、再加入。また800万円貯まると再加入。という方法をとれば節税になります。

イメージとしては節税できる貯金のようなものなのですが、返金時は売上高になりますので800万円貯まったら解約し、大きい経費とぶつけて、再加入が良いかと思います。大きい経費→(事業拡大に使うとか、人手のかからない事業を作るとか(太陽光発電や不動産等)、4年落ちのランドクルーザーを社用車として買うとか)

小規模事業共済とこの経営セーフティ共済に関しては、お近くの商工会議所で簡単に手続きできます。

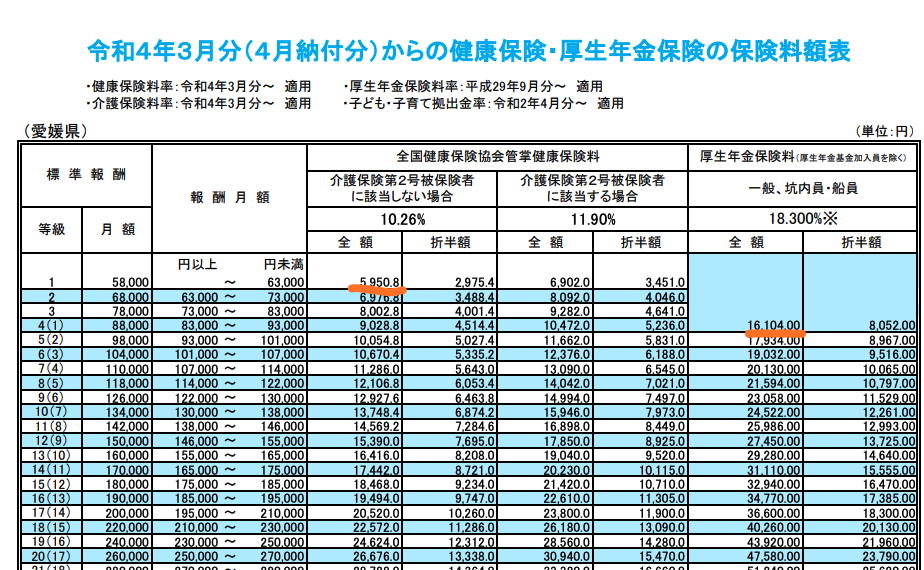

国保節税方法3:マイクロ法人の設立

法人設立して小さい事業を行い(自分が無理なら奥さんにやってもらう等)自身の役員報酬は給与所得控除内(月45,000)に設定する。そして個人事業+法人 の2本持ちという状態にすると国民保健でなく法人の厚生年金のほうが適用され、大幅に安くなります。

健康保険料¥5950 + 厚生年金¥16,104 = ¥22,054/月になる

[メリット]

・社会保険料が大幅に安くなります。

・法人なので社会的信用を得やすい

[デメリット]

・赤字でも法人住民税は均等割という最低7万円の税金がかかります。

・個人事業主と法人と両方の確定申告(決算)が必要なので手間です。

・抜け道のスキームなので今後対策される可能性もあります。

マイクロ法人の設立の裏技

法人設立にあたっては、株式会社や合同会社などいろいろありますがNPO法人や一般社団法人(非営利型)を選択し、社会貢献になる事業を行えば均等割は免除され、営利事業を行なってなければ税務署への決算書の提出も不要になります。

老後対策

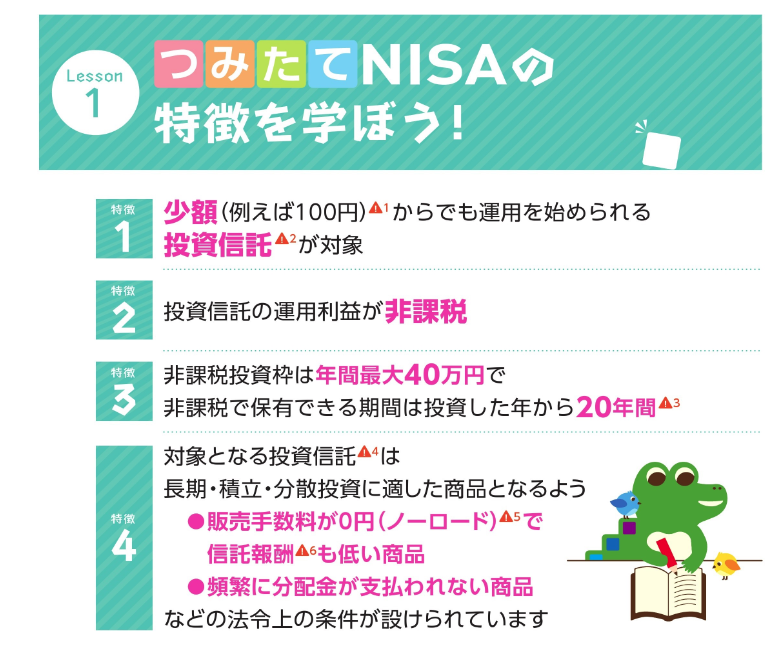

積立てNISA

毎年最大40万円(毎月33,333円)を20年間積立可能な制度で、iDeCo同様に上手に行えば増える制度。また、運用利益に対しては非課税(普通に株とかを買えば利益に対して20%の税金がかかる)で、途中解約OKの制度です。こちらもiDeCoと同じく掛けれる商品は国が認めた投資信託のみです。

※2024年から始まる新NISAになりましたら更新します。

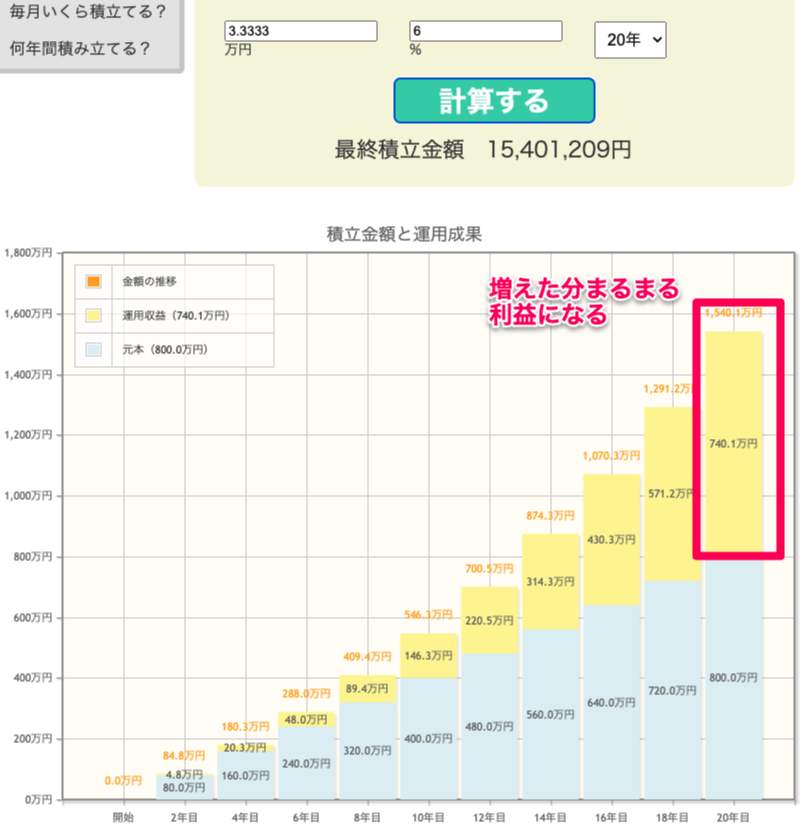

積立NISAシュミレーション

政策を活用した老後対策&節税の順番

1.積立NISA

2.iDeCo

3.セーフティ共済

4.小規模企業共済

1と2+健康保険料で生活はできると思いますが、3.4もうまく使って節税しながら老後資金を上乗せできると安心かと思います。

この順番にした理由としては解約のしやすさです。いつ何が起こるか分からないので1番解約のしやすい積立NISAが1番目。次に節税&老後対策にもなるiDeCoが2位、次に貯蓄&健康保険料の節税にもなる経営セーフティ共済が3番目、最後にまだ余裕のある場合には小規模企業共済の順番が最適ではないかと思います。

おまけ:確定申告を行う上のその他の留意点

・銀行口座とクレジットカードは事業専用で分けとくほうが会計がスムーズになります。

・マネーフォワードやfreeeや弥生会計などのクラウド会計ソフトを用いると簡単に確定申告の書類ができます。(経費を全て事業専用のクレジットカードや銀行カードを用いればソフトと連携でき自動で仕分けデータをインポートでき、入力が不要になるだけなので仕分けするだけになる)

・初めての申告で自信がない方は、仕分けた後に税理士さんに申告だけお願いする方法もあります(申告だけなので税理士費用は比較的安価)

・全てに自信がなければ各地域に青色申告会というものがあり、サポートしてもらえます(年会費が必要)

(ただし青色申告会はブルーリターンというソフトを使っておりfreeeなどの外部ツールのサポートは難しいと思われます)

・記帳に使ったレシートはクレジットカード払いでも7年間は保存が必要です。(本などにきれいにまとめる必要はありません)

あとがき

最後まで閲覧お疲れさまでした😊もし間違いありましたらコメント欄よりお知らせ頂けると幸いです。

実は、エンジニアは税務調査で狙われる業種1位です

令和2事務年度 所得税及び消費税調査等の状況

ですので、しっかりと正攻法の節税をして老後幸せに暮らせるように準備していきましょう。

好評でしたら続編(消費税編・インボイス編等)作っていきますのでフォローお願いします🙇