CVXOPTで2次計画問題を解く〜ポートフォリオ最適化の例〜

CVXOPTは凸最適化問題を解くPythonのフリーのライブラリです.

今回は,ポートフォリオ最適化を例にして,CVXOPTで2次計画問題を実装してみます.

比較として,SciPyを用いた例は,Scipyで2次計画問題を解く〜ポートフォリオ最適化の例〜をご覧ください.

準備

CVXOPTをインストールする

CVXOPT Installation instructionsを参考にしてください.

pip install cvxopt

データの準備

今回用いるCVXOPT以外のライブラリをインポートします.

import numpy as np

import pandas as pd

import pandas_datareader.data as pdr

import matplotlib.pyplot as plt

%matplotlib inline

今回の例では,Kenneth R. French教授のData Libraryの30業種ポートフォリオのデータを用います.

name = '30_Industry_Portfolios'

df_dict = pdr.DataReader(name=name, data_source='famafrench')

df = df_dict[0]

期待リターン(収益率)を計算します.

mean = df.mean()

リスク(分散共分散行列)を計算します.

cov = df.cov()

std = np.sqrt(np.diag(cov))

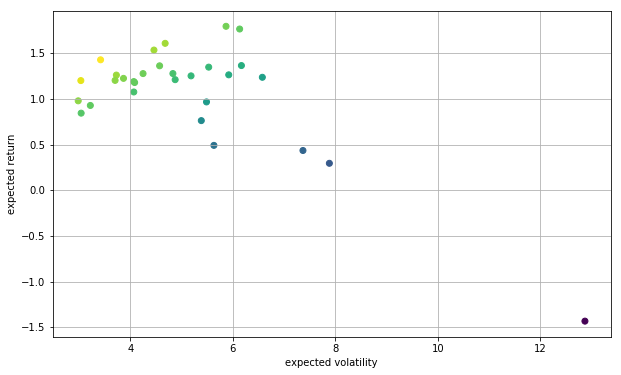

各資産を標準偏差と期待リターンでプロットし,シャープレシオ(リスクフリーレートは考慮しない)で色付けします.

plt.figure(figsize=(10, 6))

plt.scatter(std, mean, c=mean/std, marker='o')

plt.grid(True)

plt.xlabel('expected volatility')

plt.ylabel('expected return')

CVXOPTで二次計画問題を解く

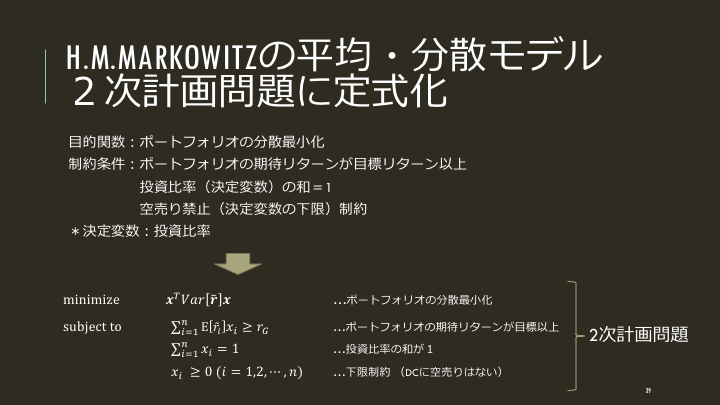

H.M.Markowitzの平均・分散モデル

cvxopt.solvers.qp()を使う

from cvxopt import matrix

from cvxopt.solvers import qp

CVXOPT Quadratic Programmingを確認すると,qpの引数はP, q, G, h, A, bがあります.よって,ポートフォリオ最適化問題を以下の形式に整理して,行列を求める必要があります.その分,SciPyより手間がかかります.

\begin{align}

\min \quad & \frac{1}{2} {\bf x}^T P {\bf x} + {\bf q}^T {\bf x} \\

{\rm subject \: to} \quad & G {\bf x} \leq {\bf h} \\

& A {\bf x} = {\bf b} \\

\end{align}

目標リターン:自分で決める

目標リターンを設定します.

目標リターンは,投資家が恣意的に決めますが,今回は個々の資産の期待リターンの水準を参考に決めます.

tret = mean.mean() # e.g.: tret = 0.5

目的関数

目的関数はポートフォリオの分散なので,Pは分散共分散行列になります.cvxopt.solvers.qpの引数はcvxopt.matrix型にする必要があります.

P = matrix(np.array(cov))

目的関数はポートフォリオの分散なので,qはすべての要素が0の列ベクトルです.なお,「0」とするとmatrixのtc='i'の整数となってしまうため,「0.0」としてtc='d'となるようにします.

q = matrix([0.0] * len(mean))

制約条件

Aとbは投資比率の和が1となる等式制約に当たります.Aは要素がすべて1.0の行ベクトルになります.

A = matrix(1.0, (1, len(mean)))

投資比率の和が1なので,bは1.0です.

b = matrix(1.0)

不等式制約はポートフォリオの期待リターンが目標リターン以上となる制約と下限制約にあたります.$G$は以下のようになります.

\begin{eqnarray}

G = \left(

\begin{array}{ccc}

1 & \cdots & 0 \\

\vdots & \ddots & \vdots \\

0 & \cdots & 1 \\

-r_1 & \cdots & -r_n

\end{array}

\right)

\end{eqnarray}

G = matrix(np.c_[-np.identity(len(mean)), np.array(-mean)].T)

hは下限0と目標リターン$r_G$の列ベクトルになります.

$$h=(0,\cdots,0,-r_G)^T$$

h = matrix(np.r_[np.zeros(len(mean)), np.array(-tret, ndmin=1)])

まとめると,次のようになります.

tret = mean.mean()

P = matrix(np.array(cov))

q = matrix([0.0] * len(mean))

A = matrix(1.0, (1, len(mean)))

b = matrix(1.0)

G = matrix(np.c_[-np.identity(len(mean)), np.array(-mean)].T)

h = matrix(np.r_[np.zeros(len(mean)), np.array(-tret, ndmin=1)])

最適化

最適化を実行します.

%%time

sol = qp(P=P, q=q, G=G, h=h, A=A, b=b)

pcost dcost gap pres dres

0: 1.9211e+00 1.3849e+00 5e+01 6e+00 2e+01

1: 2.2276e+00 1.8570e+00 7e+00 9e-01 2e+00

2: 2.9679e+00 2.7243e+00 2e+00 2e-01 4e-01

3: 3.2479e+00 3.1472e+00 2e-01 1e-02 3e-02

4: 3.2302e+00 3.2133e+00 2e-02 3e-04 8e-04

5: 3.2202e+00 3.2188e+00 1e-03 9e-06 2e-05

6: 3.2192e+00 3.2191e+00 1e-04 5e-08 1e-07

7: 3.2191e+00 3.2191e+00 9e-06 4e-11 1e-10

8: 3.2191e+00 3.2191e+00 3e-07 2e-13 4e-13

Optimal solution found.

CPU times: user 4.7 ms, sys: 2.26 ms, total: 6.96 ms

Wall time: 5.28 ms

最適投資比率を確認します.

list(sol['x'])

最適値(ポートフォリオの分散)を確認します.

2 * sol['primal objective']

6.438220501299366

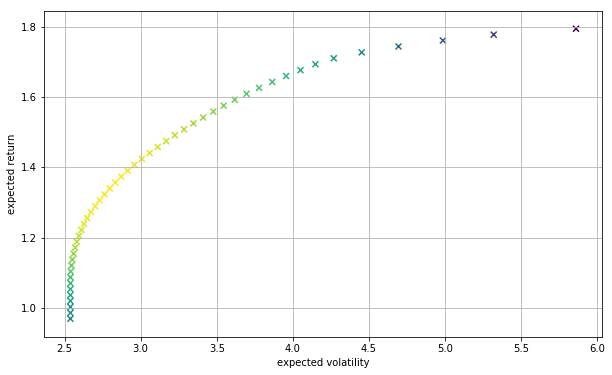

効率的フロンティアを描く

目標リターンを複数パターン作ります.

mean_high = mean.max().round(3)

mean_low = round(mean.quantile(0.25), 3)

trets = np.linspace(mean_low, mean_high, 50)

各目標リターンについて,最適化を実行します.

%time

tvols = []

for tret in trets:

h = matrix(np.r_[np.zeros(len(mean)), np.array(-tret, ndmin=1)])

sol = qp(P=P, q=q, G=G, h=h, A=A, b=b)

tvols.append(np.sqrt(2 * sol['primal objective']))

tvols = np.array(tvols)

CPU times: user 2 µs, sys: 1 µs, total: 3 µs

Wall time: 4.77 µs

効率的フロンティアを描きます.

plt.figure(figsize=(10, 6))

plt.scatter(tvols, trets, c=trets/tvols, marker='x')

plt.grid(True)

plt.xlabel('expected volatility')

plt.ylabel('expected return')

SciPyとの比較

今回の例では決定変数30個だけですが,CVXOPTのほうがかなり速いです.

| 計測方法 | SciPy | CVXOPT |

|---|---|---|

| %%time | 65.8ms | 6.16ms |

| %%timeit | 44.6ms | 4.49ms |

免責事項

- 本内容はポートフォリオ理論や数理計画問題の一般論であり,投資を勧めるものでは一切ありません.

- 本投稿で計算した数値は仮定のものであり,その数値に一切責任は負いません.

- 本内容は個人の見解であり,所属組織とは一切関係ありません.