仮想通貨取引において、適切なリスク管理と利益最大化を実現するためには、市場のボラティリティを正確に測定し理解することが不可欠です。価格の変動幅を適切に把握することで、ストップロス(stop-loss、損切り)レベルの設定、ポジションサイズの決定、利確目標の設定など、すべての重要な取引判断をより精密に行うことが可能になります。この目的のために開発され、現在でも最も信頼性が高く実用的な指標の一つがAverage True Range(ATR、平均真の値幅)です。

より詳細なPineScriptの機能について知りたい方は、TradingViewのPineScript公式リファレンスをご確認ください。

ATRは1978年にJ. Welles Wilder Jr.によって考案された革新的なテクニカル指標で、単純な高値と安値の差だけでは捉えきれない市場の真の変動性を測定します。TradingViewのような高機能なプラットフォームでは、この複雑な計算を自動化し、トレーダーが市場の状況を直感的に理解できる形で表示することができます。

ATRの基本概念と計算の仕組み

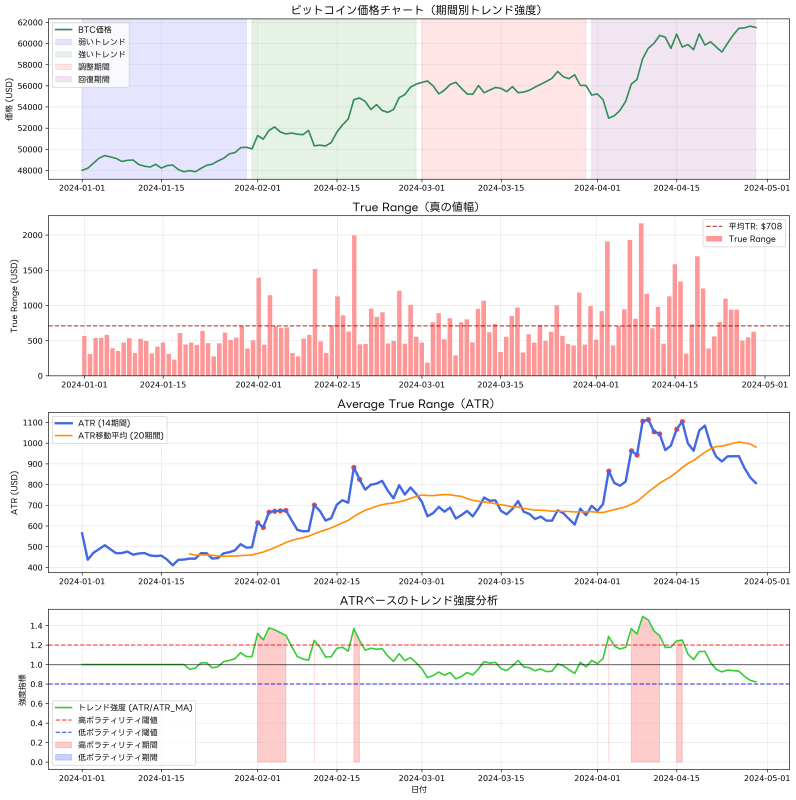

Average True Rangeの計算は、従来の価格レンジ分析よりもはるかに洗練されたアプローチを採用しています。一般的な価格変動幅の計算では、単純に当日の高値から安値を引いた値を使用しますが、この方法では前日の終値との関係性が完全に無視されてしまいます。しかし実際の市場では、前日の終値と当日の開始価格の間に大きなギャップが生じることが頻繁にあり、特に仮想通貨市場のような24時間取引される市場では、このギャップが取引戦略に重大な影響を与える可能性があります。

ATRはこの問題を解決するために、True Range(TR、真の値幅)という概念を導入しています。True Rangeは以下の3つの値のうち最大のものとして定義されます。第一に、当日の高値と安値の差、第二に、当日の高値と前日の終値の差の絶対値、第三に、当日の安値と前日の終値の差の絶対値です。この3つの値を比較することで、価格の真の変動範囲を正確に捉えることができます。

例えば、前日の終値が50,000ドルのビットコインが、翌日に48,000ドルでオープンし、47,500ドルから49,500ドルの範囲で取引された場合を考えてみましょう。従来の方法では変動幅は2,000ドル(49,500-47,500)として計算されますが、True Rangeの計算では、当日高値と前日終値の差である500ドル(50,000-49,500)も考慮されるため、実際の市場の動きをより正確に反映した値が得られます。

ATRは、このTrue Rangeを指定された期間(通常は14期間)で平均化したものです。初期のATR値は単純移動平均として計算されますが、その後は指数移動平均(Exponential Moving Average、EMA)のような平滑化手法が用いられることが多く、これにより最新の価格変動により大きな重みが置かれます。

仮想通貨市場でのATRの特別な重要性

仮想通貨市場は従来の金融市場と比較して極めて高いボラティリティを示すため、ATRの活用価値は特に大きくなります。ビットコイン、イーサリアム、その他のアルトコインは、1日で10%以上の価格変動を示すことも珍しくありません。このような極端な価格変動環境では、固定的な利確目標や損切りレベルの設定は非効率的であり、時として大きな機会損失や予期しない損失につながる可能性があります。

TradingViewのBTCUSDチャートを分析すると、ビットコインのATR値は市場サイクルに応じて大きく変動することが観察できます。強気市場では数千ドルに達することもあれば、横ばい市場では数百ドル程度にまで低下することもあります。この変動性を理解し活用することで、市場環境に応じた適応的な取引戦略を構築することが可能になります。

また、仮想通貨市場特有の特徴として、主要な取引所での大量取引やニュースイベントが価格に与える影響が極めて大きいことが挙げられます。このような突発的な変動を事前に予測することは困難ですが、ATRを継続的に監視することで、現在の市場がどの程度の変動幅を示す傾向にあるのかを把握し、それに応じたリスク管理を行うことができます。

動的ストップロス戦略への応用

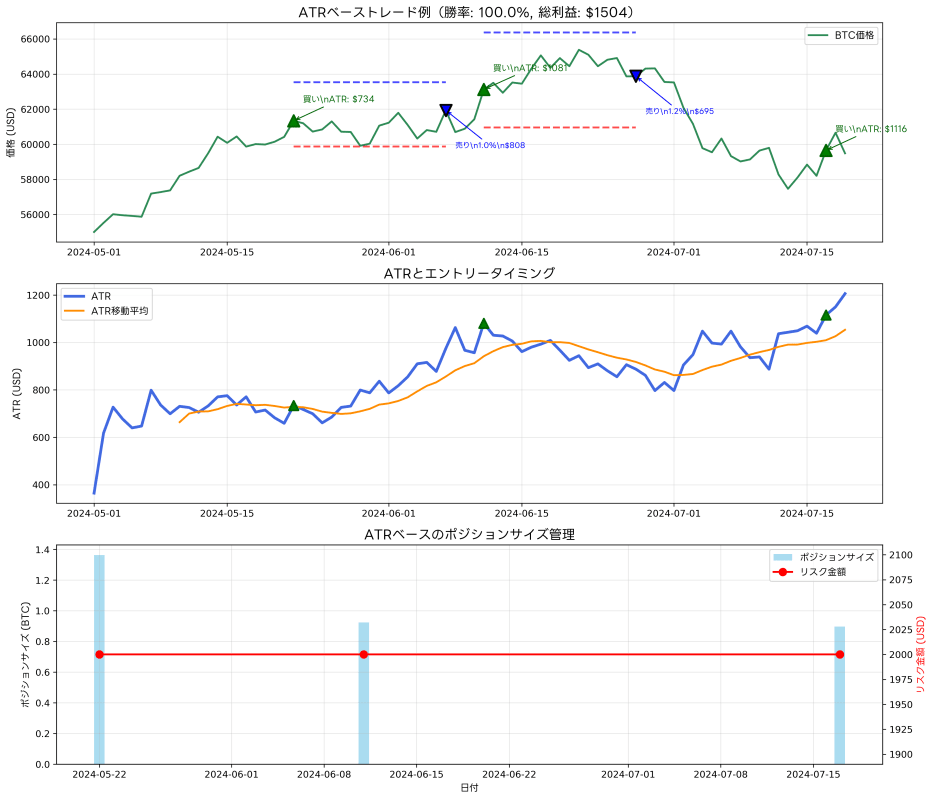

ATRの最も実用的で効果的な応用の一つが、動的ストップロス(dynamic stop-loss)の設定です。従来の固定的なストップロス設定では、市場のボラティリティの変化に対応できず、低ボラティリティ期間では過度に狭い設定により頻繁な損切りが発生し、高ボラティリティ期間では過度に広い設定により大きな損失を被るリスクがありました。

ATRベースの動的ストップロス戦略では、現在のATR値の倍数(通常は1.5倍から3倍)をエントリー価格から差し引いた価格をストップロスとして設定します。例えば、50,000ドルでビットコインを購入し、その時点でのATRが1,000ドルの場合、2倍の設定では48,000ドル(50,000 - 1,000×2)がストップロスとなります。この方法により、市場の自然な変動による誤った損切りを避けながら、真に危険な状況では適切に損失を限定することができます。

さらに高度な戦略として、トレーリングストップロス(trailing stop-loss、追跡型損切り)にATRを組み合わせる方法があります。価格が有利な方向に動く度にATRベースのストップロスを調整することで、利益を保護しながら可能な限り長くポジションを維持することができます。この手法は、仮想通貨市場の大きなトレンド変動を最大限に活用するために極めて有効です。

ポジションサイジングとリスク管理への統合

ATRはポジションサイジング(position sizing、建玉量決定)の分野でも重要な役割を果たします。Van Tharpの著名な研究によると、投資の成功において最も重要な要素はポジションサイジングであり、市場予測能力よりもはるかに大きな影響を与えることが示されています。ATRを活用することで、各取引におけるリスクを一定に保ちながら、市場のボラティリティに応じて適切なポジションサイズを決定することができます。

基本的なATRベースのポジションサイジング公式では、許容可能な損失額をATRの倍数で除することでポジションサイズを算出します。例えば、総資金の2%(20,000ドルの場合400ドル)を1回の取引で失うことを許容し、ATRが1,000ドル、ストップロス倍数が2倍の場合、ポジションサイズは400÷(1,000×2)= 0.2ビットコインとなります。この計算により、各取引のリスクを一定に保ちながら、市場のボラティリティに応じて自動的にポジションサイズが調整されます。

利確目標設定における戦略的活用

ATRは損切りだけでなく、利確目標の設定においても非常に価値の高いツールです。多くのトレーダーが犯す共通の過ちの一つは、市場のボラティリティを考慮せずに固定的な利確目標を設定することです。低ボラティリティ環境では達成困難な目標を設定してしまい、高ボラティリティ環境では過度に保守的な目標により大きな利益機会を逃してしまいます。

ATRベースの利確戦略では、エントリー価格にATRの倍数を加えた価格を最初の利確目標として設定します。TradingViewのインジケーターライブラリでは、このような戦略を自動化する様々なスクリプトが公開されており、個々のニーズに応じてカスタマイズすることができます。

より高度な戦略として、段階的利確(partial profit-taking)にATRを活用することも可能です。最初の利確目標をATRの1.5倍、2番目をATRの3倍、3番目をATRの5倍といったように設定し、段階的にポジションを縮小していきます。この方法により、小さな利益で満足してしまうリスクを軽減しながら、大きなトレンドが発生した場合にはその恩恵を最大限に享受することができます。

PineScriptによるATR戦略の実装

ATRを活用した包括的な取引戦略をPineScriptで実装することで、手動計算の負担を軽減し、一貫性のある取引執行を実現することができます。

//@version=5

strategy("ATR Dynamic Trading System", shorttitle="ATR DTS", overlay=true)

// ATR設定

atr_period = input.int(14, title="ATR期間", minval=1)

stop_multiplier = input.float(2.0, title="ストップロス倍数", minval=0.1, step=0.1)

profit_multiplier = input.float(3.0, title="利確倍数", minval=0.1, step=0.1)

// リスク管理設定

risk_per_trade = input.float(2.0, title="取引あたりリスク(%)", minval=0.1, maxval=10.0, step=0.1) / 100

account_size = input.float(10000, title="口座残高($)", minval=1000)

// ATRの計算

atr = ta.atr(atr_period)

atr_stop = atr * stop_multiplier

atr_profit = atr * profit_multiplier

// エントリー条件(例:移動平均クロスオーバー)

fast_ma = ta.sma(close, 10)

slow_ma = ta.sma(close, 20)

long_condition = ta.crossover(fast_ma, slow_ma)

// ポジションサイズ計算

risk_amount = account_size * risk_per_trade

position_size = risk_amount / atr_stop

// 戦略実行

if long_condition and strategy.position_size == 0

strategy.entry("Long", strategy.long, qty=position_size)

strategy.exit("Exit", "Long", stop=close - atr_stop, limit=close + atr_profit)

// 表示

plot(close + atr_profit, title="利確目標", color=color.green, linewidth=1)

plot(close - atr_stop, title="ストップロス", color=color.red, linewidth=1)

このスクリプトは基本的なATRベースの取引システムを実装しており、PineScriptエディタでさらに高度なカスタマイズを行うことができます。

市場環境に応じたATRの解釈

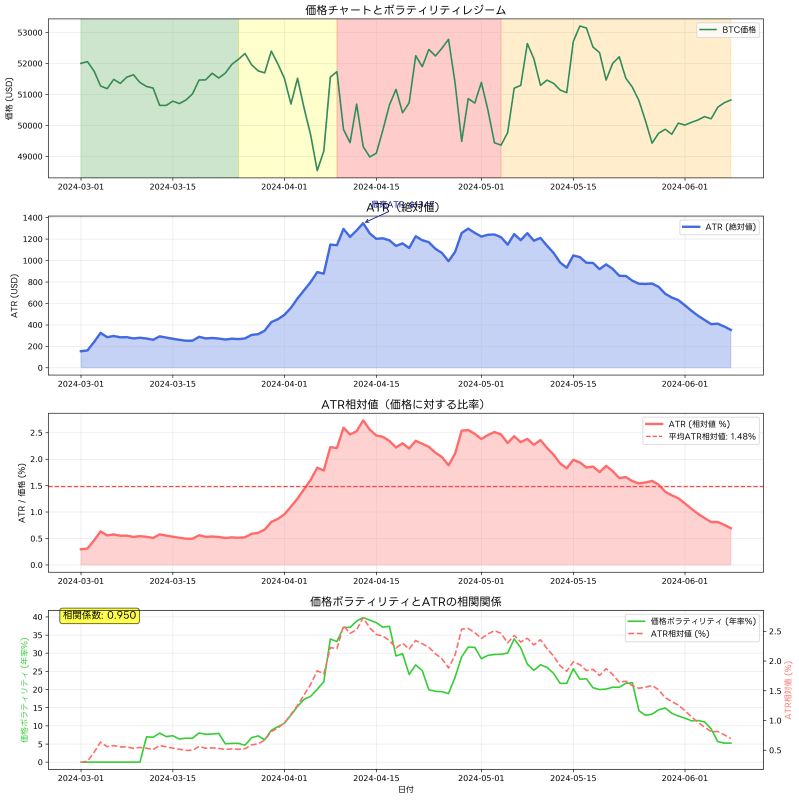

ATRの値を正確に解釈するためには、現在の市場環境を理解することが重要です。同じATR値であっても、価格レベルや市場サイクルの段階によってその意味は大きく異なります。例えば、ビットコインが20,000ドル水準での1,000ドルのATRと、60,000ドル水準での1,000ドルのATRは、パーセンテージベースで見ると全く異なる意味を持ちます。

そのため、絶対的なATR値と併せて、価格に対する相対的なATR比率(ATR÷価格×100)を監視することが推奨されます。この比率により、異なる価格レベルでのボラティリティを公平に比較することができ、長期的な戦略立案により有用な情報を得ることができます。

他のテクニカル指標との統合的活用

ATRを単独で使用するよりも、他のテクニカル指標と組み合わせることで、より包括的で信頼性の高い取引戦略を構築することができます。ボリンジャーバンド(Bollinger Bands)と組み合わせることで、価格が統計的に異常な水準にある際のATRの挙動を分析できます。RSI(Relative Strength Index、相対力指数)やMACD(Moving Average Convergence Divergence、移動平均収束拡散法)などのモメンタム指標と併用することで、トレンドの強さとボラティリティの関係をより深く理解することができます。

また、出来高分析と組み合わせることも非常に効果的です。高いATR値が大きな出来高を伴っている場合、そのボラティリティは市場参加者の広範囲な合意に基づいており、持続性が期待できます。逆に、低い出来高で高いATR値が観察される場合、一時的な変動である可能性が高く、異なる戦略的アプローチが必要になります。

異なる時間軸での多層的ATR分析

ATRの分析を単一の時間軸で行うことは、市場の複雑な構造を見落とすリスクがあります。TradingViewのマルチタイムフレーム機能を活用することで、複数の時間軸でのATR分析を同時に行い、より包括的な市場理解を得ることができます。

例えば、日足でのATRが長期的なトレンドの強さを示している一方で、1時間足でのATRは短期的なエントリータイミングの最適化に活用できます。週足でのATRは市場サイクル全体での位置づけを理解するのに有効であり、15分足でのATRはスキャルピング戦略における精密なリスク管理に役立ちます。

重要なのは、これらの異なる時間軸での情報を矛盾なく統合することです。上位時間軸でのATRが拡大傾向にある場合、下位時間軸でのボラティリティ増加は大きなトレンド変化の前兆である可能性が高く、より慎重なポジション管理が必要になります。

ニュースイベントとATRの関係性分析

仮想通貨市場では、規制発表、技術的アップグレード、機関投資家の参入ニュースなど、様々な外部要因が価格に大きな影響を与えます。これらのニュースイベント前後でのATRの変化を分析することで、市場の反応パターンを理解し、将来の類似イベントに対してより効果的な準備を行うことができます。

一般的に、重要なニュースが発表される前には市場参加者の不確実性が高まり、ATRが一時的に低下することがあります。これは、トレーダーが様子見の姿勢を取り、取引量が減少するためです。しかし、ニュース発表後には急激なATRの拡大が観察されることが多く、この期間では通常の取引戦略とは異なるアプローチが必要になります。

季節性とATRパターンの分析

仮想通貨市場においても、年間を通じて一定の季節的パターンが存在することが研究により示されています。例えば、年末年始の期間は伝統的に取引量が減少し、ATRも低下する傾向があります。逆に、四半期末や半期末には機関投資家の動きが活発化し、ATRが拡大することがあります。

TradingViewのヒストリカルデータを活用して長期的なATRパターンを分析することで、これらの季節的変動を戦略に組み込むことができます。特に、リスク管理の観点から、ATRが統計的に高くなりやすい期間では保守的なポジションサイジングを採用し、低くなりやすい期間ではより積極的なアプローチを取るといった調整が可能です。

高度なATR応用戦略

経験を積んだトレーダーは、ATRをより創造的で高度な方法で活用します。例えば、ATRの移動平均を計算し、現在のATRがその移動平均を上回っているか下回っているかを分析することで、ボラティリティの拡大・縮小サイクルを予測することができます。また、ATRの変化率(Rate of Change、ROC)を計算することで、ボラティリティの加速度を測定し、市場の転換点をより早期に識別することも可能です。

さらに高度な手法として、複数の仮想通貨のATRを相互に比較することで、市場全体のリスク環境を評価することができます。ビットコインのATRが安定している一方で、アルトコインのATRが急激に拡大している場合、リスクオフの動きが始まっている可能性があり、ポートフォリオ全体のリスク調整が必要になるかもしれません。

バックテストとパフォーマンス最適化

ATRベースの戦略を実際に運用する前には、十分なバックテスト(backtesting、過去データを使用した検証)を行うことが不可欠です。TradingViewのストラテジーテスターを使用することで、様々なATRパラメータや倍数設定での戦略パフォーマンスを詳細に分析できます。

バックテストでは、単純な利益率だけでなく、シャープレシオ(Sharpe Ratio、リスク調整後リターン)、最大ドローダウン(Maximum Drawdown、最大損失率)、勝率、平均利益対平均損失比率など、包括的な指標を評価することが重要です。特にATRベースの戦略では、異なる市場環境での一貫性が重要であるため、強気市場、弱気市場、横ばい市場それぞれでのパフォーマンスを個別に分析することが推奨されます。

心理的側面とATRの活用

ATRは客観的な数値指標であるため、感情的な取引判断を排除する上で極めて有効なツールです。多くのトレーダーが直面する問題の一つは、恐怖や欲によって合理的な判断が歪められることですが、ATRベースの明確なルールを設定することで、このような心理的な影響を最小限に抑えることができます。

例えば、「ATRの2倍を超える損失が発生した場合は必ず損切りを実行する」という明確なルールを設定することで、「もう少し待てば戻るかもしれない」という希望的観測による判断ミスを防ぐことができます。同様に、「ATRの3倍の利益が発生した場合は部分利確を行う」というルールにより、過度な欲による機会損失を回避できます。

まとめ

Average True Range(ATR)は、仮想通貨取引における最も実用的で信頼性の高いテクニカル指標の一つです。市場のボラティリティを正確に測定し、それに基づいた適応的なリスク管理を可能にすることで、取引の一貫性と収益性を大幅に向上させることができます。

動的ストップロスの設定、科学的なポジションサイジング、合理的な利確目標の決定、そして他のテクニカル指標との統合的活用により、ATRは包括的な取引戦略の中核を成す要素となります。重要なのは、ATRを単独の魔法の指標として過信するのではなく、市場分析全体の一部として適切に位置づけることです。

継続的な学習と実践、そして十分なバックテストを通じて、ATRの特性を深く理解し、個々の取引スタイルと市場環境に最適化された活用方法を確立することで、仮想通貨取引のスキルは確実に向上し、長期的な成功への道筋を築くことができるでしょう。

PineScriptのプログラミングについて更に深く学びたい方は、TradingViewのPineScript公式リファレンスをご活用ください。

免責事項

自動売買システムの設計・実装・運用および関連する金融取引は、全て利用者自身の裁量と責任で判断・実行してください。筆者ならびに掲載媒体(Qiita)は、これらの行為から生じたいかなる損害・損失についても法的・経済的責任を一切負いません。

本稿は、筆者によるTradingViewおよびPine Scriptの技術検証・運用経験に基づく情報提供を目的としたものです。記載内容の正確性・完全性については努力していますが、その妥当性・適用性を保証するものではありません。

特に市場取引は本質的にリスクを伴うため、実際の資本投入前に十分なバックテストおよびリスク評価を行うこと、必要に応じて専門的助言を受けることを推奨します。

以上の事項を十分理解・承諾のうえ、本稿をご活用ください。