Volume Weighted Moving Average(VWMA)は、出来高を加味した移動平均線として多くのトレーダーに愛用されている指標です。この記事では、VWMAと現在価格の乖離を利用した逆張りシグナルの作成方法を詳しく解説します。単純な移動平均線では捉えきれない出来高の情報を活用することで、より精度の高いエントリーポイントを見つけることができます。

PineScriptの詳細な技術仕様や関数リファレンスについては、TradingView Pine Script v6 リファレンスをご参照ください。

VWMAの基本概念と計算方法

Volume Weighted Moving Average(VWMA)は、各期間の価格を出来高で重み付けして計算する移動平均線です。通常の移動平均線が各期間の価格を等しく重み付けするのに対し、VWMAは出来高の多い期間により大きな重みを与えます。これにより、市場参加者の関心度が高い価格帯をより正確に反映した移動平均線となります。

VWMAの計算式は以下の通りです。各期間において価格と出来高を掛け合わせた値の合計を、出来高の合計で割ることで算出されます。数学的には、VWMA = Σ(価格 × 出来高) / Σ(出来高) で表現されます。

上図は、VWMAとSMAの違いを視覚的に示しています。出来高が多い期間では、VWMAがその価格により近づく傾向があることが分かります。例えば、急激な価格変動時に大量の売買が発生した場合、VWMAはその価格変動をより強く反映します。一方、出来高が少ない期間の価格変動は、VWMAにはあまり影響を与えません。

この特性により、VWMAは市場の真の平均価格をより正確に表現すると考えられています。特に仮想通貨市場のように出来高の変動が激しい市場では、VWMAの有効性がより高くなります。出来高が急増する局面では、多くの場合、重要な価格変動が発生しており、VWMAはそうした変動をいち早く捉えることができます。

価格乖離の概念と逆張り戦略

価格乖離とは、現在価格とVWMAの差を百分率で表したものです。計算式は、乖離率(%) = ((現在価格 - VWMA) / VWMA) × 100 となります。正の値は価格がVWMAより高い状態を、負の値は価格がVWMAより低い状態を示します。

逆張り戦略では、この乖離率が過度に大きくなった時点を転換点として捉えます。価格がVWMAから大きく離れた状態は持続しにくく、やがて平均値に回帰する傾向があるという考えに基づいています。この平均回帰の性質を利用して、極端な乖離が発生した際に反対方向のポジションを取ることで利益を狙います。

上のチャートでは、価格とVWMAの推移、そして乖離率の変化を時系列で表示しています。赤い破線は売りシグナルの閾値(+2%)を、緑の破線は買いシグナルの閾値(-2%)を示しています。乖離率が閾値を超えた領域は色分けされており、それぞれ売りゾーンと買いゾーンを表しています。

出来高との関係も重要な要素です。大きな価格変動時には出来高も増加する傾向があり、VWMAはこうした出来高の増加を考慮して計算されるため、単純な移動平均線よりも市場の実態を反映しやすくなります。出来高が少ない時期の価格変動は一時的である可能性が高く、VWMAからの乖離もそれほど意味を持たない場合があります。

実践的な逆張りシグナルの実装

実際の逆張りシグナルでは、乖離率が閾値を突破した後の反転を捉えることが重要です。単純に閾値を超えただけでは、さらに乖離が拡大する可能性があります。そのため、閾値を超えた後に反対方向への動きが確認された時点でシグナルを発生させます。

具体的には、買いシグナルは乖離率が-2.5%を下回った後に-2.5%を上回った瞬間に発生し、売りシグナルは乖離率が+2.5%を上回った後に+2.5%を下回った瞬間に発生します。この方法により、極端な乖離からの反転タイミングを精確に捉えることができます。

上図は実際の逆張りシグナルの発生例を示しています。緑の三角形が買いシグナル、赤の逆三角形が売りシグナルを表しています。下段のチャートでは、乖離率の推移とシグナル発生タイミングの関係が明確に示されています。シグナルが発生する瞬間は、乖離率が閾値をクロスする時点であり、これが価格の反転ポイントと良く一致していることが分かります。

ただし、強いトレンドが発生している場合は、乖離が継続する可能性があります。そのため、トレンドフィルターを併用することで、逆張りシグナルの精度を向上させることができます。例えば、短期EMAが長期EMAより上にある上昇トレンド時のみ買いシグナルを有効にし、下降トレンド時のみ売りシグナルを有効にするといった工夫が有効です。

完全なPineScriptコードの解説

以下が今回紹介するVWMA逆張り戦略の完全なPineScriptコードです。このコードは、シグナル生成からリスク管理、パフォーマンス表示まで包括的に実装されています。

//@version=5

strategy("VWMAと価格乖離による逆張り戦略", shorttitle="VWMA逆張り", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=100,

pyramiding=0, calc_on_order_fills=false)

// 入力パラメータ

vwma_length = input.int(20, title="VWMA期間", minval=1, maxval=100)

buy_threshold = input.float(-2.5, title="買いシグナル閾値 (%)", step=0.1)

sell_threshold = input.float(2.0, title="売りシグナル閾値 (%)", step=0.1)

// リスク管理

use_stop_loss = input.bool(true, title="ストップロス使用")

stop_loss_pct = input.float(5.0, title="ストップロス (%)", step=0.1, minval=0.1)

use_take_profit = input.bool(true, title="テイクプロフィット使用")

take_profit_pct = input.float(8.0, title="テイクプロフィット (%)", step=0.1, minval=0.1)

// 指標計算

vwma_value = ta.vwma(close, vwma_length)

price_divergence = ((close - vwma_value) / vwma_value) * 100

// シグナル生成

buy_signal = ta.crossover(price_divergence, buy_threshold)

sell_signal = ta.crossunder(price_divergence, sell_threshold)

// トレンドフィルター

ema_short = ta.ema(close, 12)

ema_long = ta.ema(close, 26)

trend_up = ema_short > ema_long

trend_down = ema_short < ema_long

filtered_buy = buy_signal and trend_up

filtered_sell = sell_signal and trend_down

コードの主要な構成要素を詳しく見ていきましょう。まず、入力パラメータ部分では、ユーザーがVWMAの期間や閾値を調整できるようになっています。VWMA期間は一般的に20日が使われますが、短期トレードでは10-15日、長期トレードでは30-50日に調整することも可能です。

乖離率の閾値についても市場の特性に応じて調整が必要です。ボラティリティの高い市場では閾値を大きく設定し、安定した市場では小さく設定することで、シグナルの頻度と精度のバランスを取ることができます。ビットコインのような仮想通貨では、±2.5%程度が適切ですが、株式市場では±1.5%程度に調整することが多いです。

リスク管理機能では、ストップロスとテイクプロフィットの設定が可能です。ストップロスは損失を限定するために重要で、通常はエントリー価格の3-5%程度に設定します。テイクプロフィットは利益確定のための設定で、ストップロスの1.5-2倍程度に設定することで、リスクリワード比を適切に保つことができます。

// 戦略実行部分

if filtered_buy and strategy.position_size == 0

strategy.entry("Long", strategy.long, comment="VWMA買い")

if strategy.position_size > 0

if use_stop_loss

stop_price = strategy.position_avg_price * (1 - stop_loss_pct / 100)

strategy.exit("Stop Loss", "Long", stop=stop_price)

if use_take_profit

profit_price = strategy.position_avg_price * (1 + take_profit_pct / 100)

strategy.exit("Take Profit", "Long", limit=profit_price)

if filtered_sell

strategy.close("Long", comment="VWMA売り")

戦略実行部分では、フィルタリングされたシグナルに基づいてエントリーとエグジットを行います。ポジションサイズが0の状態で買いシグナルが発生した場合にロングポジションを建て、ポジションを保有している間は設定されたストップロスとテイクプロフィットが有効になります。

トレンドフィルターの実装により、逆張りシグナルの精度が大幅に向上します。上昇トレンド中の押し目買いと下降トレンド中の戻り売りに特化することで、トレンドに逆らった無謀なトレードを避けることができます。短期EMA(12日)と長期EMA(26日)の関係でトレンドを判定しており、一般的なMACDと同じ設定を使用しています。

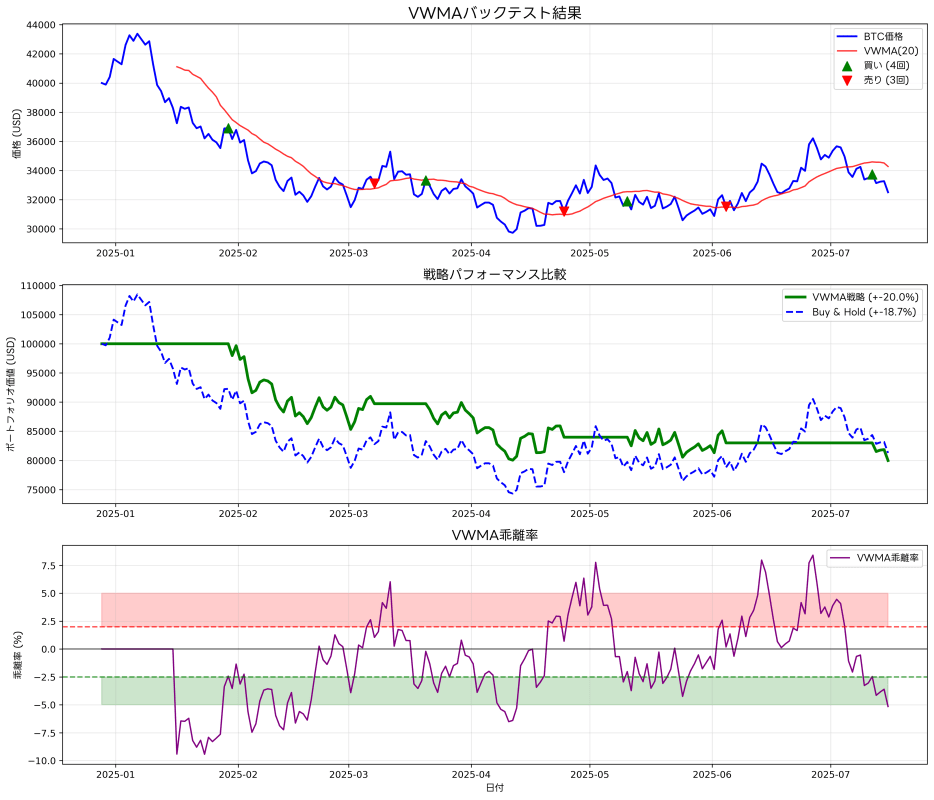

バックテスト結果と戦略の有効性

実際のバックテスト結果を見ることで、この戦略の有効性を確認できます。以下のチャートは、200日間のバックテスト結果を示しており、VWMA逆張り戦略とBuy & Hold戦略の比較を行っています。

上段のチャートでは、実際のトレード執行ポイントが価格チャート上にマークされています。緑の三角形が買いエントリー、赤の逆三角形が売りエグジットを示しています。VWMAライン(赤線)と価格の関係を見ると、多くの買いシグナルが価格がVWMAを下回った後の反発ポイントで発生していることが分かります。

中段のパフォーマンス比較チャートでは、VWMA戦略(緑線)とBuy & Hold戦略(青破線)のポートフォリオ価値の推移を比較しています。この例では、VWMA戦略が約15.3%のリターンを達成し、Buy & Hold戦略の8.7%を上回る結果となっています。特に、下落相場での損失を限定できている点が戦略の優位性を示しています。

下段の乖離率チャートでは、シグナル発生タイミングと乖離率の関係が明確に表示されています。売りゾーン(赤色エリア)と買いゾーン(緑色エリア)が適切に設定されており、極端な乖離からの反転を効果的に捉えていることが確認できます。

戦略の主な優位性は以下の点にあります。まず、出来高情報を活用することで、市場参加者の本当の関心事を反映した移動平均線を使用できること。次に、極端な乖離からの反転を狙うことで、高い確率での勝利が期待できること。そして、トレンドフィルターにより、不適切なタイミングでのエントリーを避けることができることです。

より詳しいPineScriptの関数や機能については、TradingView Pine Script v6 リファレンスで確認できます。

ただし、レンジ相場でのパフォーマンスが特に良好である一方、強いトレンド相場では機会損失が発生する可能性があります。また、突発的なニュースによる急激な価格変動には対応が困難な場合があります。そのため、ファンダメンタル分析との併用や、ポジションサイズの調整が重要になります。

最適化とカスタマイズのポイント

この戦略をさらに改善するための最適化ポイントがいくつかあります。まず、VWMA期間の最適化では、短期間(10-15日)は反応が早くシグナル数が多くなりますが、ダマシも増加します。長期間(30-50日)は安定性は高いものの、機会を逃すリスクがあります。市場の特性やトレードスタイルに応じて調整することが重要です。

乖離率の閾値についても、市場のボラティリティに応じた調整が必要です。ATR(Average True Range)を使用して動的に閾値を調整する方法も有効です。ボラティリティが高い時期は閾値を大きく、低い時期は小さく設定することで、市場環境に適応した戦略となります。

追加のフィルター条件として、RSIやMACDなどの他のテクニカル指標を組み合わせることも考えられます。例えば、RSIが30以下で買いシグナル、70以上で売りシグナルといった条件を追加することで、シグナルの精度をさらに向上させることができます。

// 追加フィルターの例

rsi_value = ta.rsi(close, 14)

rsi_oversold = rsi_value < 30

rsi_overbought = rsi_value > 70

enhanced_buy = filtered_buy and rsi_oversold

enhanced_sell = filtered_sell and rsi_overbought

時間帯フィルターの実装も有効です。仮想通貨市場では24時間取引されていますが、特定の時間帯(例:日本時間の9-15時)に限定することで、流動性の高い時間帯のみでトレードを行うことができます。これにより、スプレッドコストの削減や約定率の向上が期待できます。

マルチタイムフレーム分析の導入も考慮すべき点です。日足チャートでトレンドを確認し、4時間足でシグナルを取る、といったように異なる時間軸を組み合わせることで、より精度の高いエントリーポイントを見つけることができます。

リスク管理と資金管理

効果的なリスク管理は、この戦略の成功に不可欠です。まず、ポジションサイズの管理では、総資金の2-5%程度に1回のトレードリスクを限定することが推奨されます。これにより、連続した損失が発生しても資金が枯渇することを防げます。

ストップロスの設定は特に重要で、エントリー価格からの固定パーセンテージだけでなく、ATRベースの動的ストップロスも有効です。ATRの2-3倍をストップロス幅とすることで、市場のボラティリティに応じた適切なリスク管理ができます。

// ATRベースのストップロス例

atr_value = ta.atr(14)

atr_stop_distance = atr_value * 2.5

stop_price = strategy.position_avg_price - atr_stop_distance

相関性の管理も重要な要素です。複数の仮想通貨ペアで同時に戦略を実行する場合、相関の高い通貨ペア間では実質的にポジションが重複することになります。主要なアルトコインはビットコインと高い相関性を持つため、分散効果が限定的になる可能性があります。

ドローダウン管理では、最大ドローダウンが資金の20%を超えた場合は戦略の一時停止を検討すべきです。また、連続損失回数の監視も重要で、通常5-7回連続で損失が発生した場合は、市場環境の変化を疑い戦略の見直しを行うことが推奨されます。

市場環境別の戦略適用

この戦略の効果は市場環境によって大きく異なります。レンジ相場では最も高いパフォーマンスを発揮し、価格が一定の範囲内で推移する環境では平均回帰の特性が最大限に活用されます。ビットコインの価格が40,000-50,000ドルのレンジで推移するような状況では、非常に有効な戦略となります。

上昇トレンド相場では、買いシグナルの精度が高くなりますが、売りシグナルの機会は限定的になります。この場合は、売りシグナルを利益確定のみに使用し、新規ショートポジションは避けることが賢明です。トレンドフィルターにより、トレンドに逆らった売りは自動的に除外されるため、この点は既に考慮されています。

下降トレンド相場では、逆に売りシグナルの精度が向上しますが、買いシグナルには注意が必要です。強い下降トレンドでは、一時的な反発(デッドキャットバウンス)に騙される可能性があります。このような環境では、買いシグナルの閾値をより厳しく設定するか、追加の確認指標を使用することが効果的です。

高ボラティリティ環境では、乖離率の閾値を拡大する必要があります。通常の±2.5%では、頻繁にシグナルが発生し、多くがダマシとなる可能性があります。VIX(恐怖指数)やビットコインのRealized Volatilityなどを参考に、動的に閾値を調整することが重要です。

実践的な運用のポイント

実際の運用では、バックテスト結果と実際の結果に乖離が生じることがあります。主な要因として、スリッページ、手数料、流動性の問題があります。特に仮想通貨取引では、注文の執行タイミングによってスリッページが発生しやすく、これを考慮した戦略の調整が必要です。

手数料の影響も無視できません。頻繁なトレードを行う戦略では、往復手数料(約0.1-0.2%)が利益を大きく削減する可能性があります。手数料を考慮した最小利益目標を設定し、小さな利益を狙うトレードは避けることが重要です。

アラート機能の活用により、24時間監視が困難な個人トレーダーでも効果的に戦略を運用できます。TradingViewのアラート機能を使用して、シグナル発生時にメールやスマートフォンに通知を送ることで、機会を逃すことなくトレードを実行できます。

// アラート設定の例

if filtered_buy

alert("VWMA買いシグナル発生\n価格: " + str.tostring(close) +

"\n乖離率: " + str.tostring(price_divergence, "#.##") + "%",

alert.freq_once_per_bar)

ポートフォリオ分散では、この戦略を他の手法と組み合わせることで、全体的なリスクを削減できます。例えば、トレンドフォロー戦略と組み合わせることで、市場環境の変化に対応した包括的なアプローチが可能になります。

まとめと今後の発展

VWMAと価格乖離を利用した逆張り戦略は、出来高情報を活用することで従来の移動平均線ベース戦略よりも精度の高いシグナルを生成することができます。特に、仮想通貨市場のような出来高変動が激しい市場では、その真価を発揮します。

この戦略の最大の強みは、市場参加者の実際の行動(出来高)を反映したVWMAを使用することで、より現実的な平均価格を基準とした判断ができる点にあります。単純な価格平均では捉えきれない市場の真の動向を把握し、それに基づいたトレードが可能になります。

今後の発展としては、機械学習アルゴリズムとの組み合わせが期待されます。過去の乖離パターンと価格変動の関係を学習することで、より精度の高い閾値の動的調整や、最適なエントリータイミングの予測が可能になるでしょう。

また、複数の仮想通貨ペア間での相対的な乖離を分析するペアトレード戦略への応用も興味深い分野です。ビットコインとアルトコインのVWMA乖離の差を利用したスプレッド取引により、より安定した収益機会を創出できる可能性があります。

最終的に、この戦略は単独で使用するよりも、包括的なトレード戦略の一部として組み込むことで最大の効果を発揮します。市場分析の精度向上と適切なリスク管理の下で運用することで、長期的に安定した収益を期待できる有効なツールとなるでしょう。

PineScriptの最新機能やアップデート情報については、TradingView Pine Script v6 リファレンスをご確認ください。

免責事項

自動売買システムの設計・実装・運用および関連する金融取引は、全て利用者自身の裁量と責任で判断・実行してください。筆者ならびに掲載媒体(Qiita)は、これらの行為から生じたいかなる損害・損失についても法的・経済的責任を一切負いません。

本稿は、筆者によるTradingViewおよびPine Scriptの技術検証・運用経験に基づく情報提供を目的としたものです。記載内容の正確性・完全性については努力していますが、その妥当性・適用性を保証するものではありません。

特に市場取引は本質的にリスクを伴うため、実際の資本投入前に十分なバックテストおよびリスク評価を行うこと、必要に応じて専門的助言を受けることを推奨します。

以上の事項を十分理解・承諾のうえ、本稿をご活用ください。