PythonでARモデルの推定

自己回帰(Autoregressive: AR)モデルとは

時系列データの時間軸に対して、過去の時刻のデータを用いた回帰モデルです。

$$y_t=c+\phi_1y_{t-1}+\phi_2y_{t-2}+\cdots + \phi_py_{t-p}+\epsilon_t$$

ここで$y_t$は時刻tにおけるデータ、$c,\phi_n$はARパラメータ、$\epsilon_t$は誤差項で、$\sigma^2$に従うホワイトノイズと仮定します。

ここでは、stattsmodelsを使ってAR(2)過程のデータを生成し、ARパラメータを推定してみます。

$$y_t=c+\phi_1 y_{t-1}+\phi_2 y_{t-2}+\epsilon_t$$

ARデータ生成

ここではAR(2)過程のデータを生成します。

import statsmodels.api as sm

import numpy as np

import matplotlib.pyplot as plt

# AR(2)過程のデータ作成

phi1 = 1.5

phi2 = -0.68

c = 5

sigma = 0.5 #分散0.25

T = 500

mu = c / (1 - phi1 - phi2)

ar_data = np.zeros(T)

ar_data[0] = mu + np.random.normal(0, sigma)

ar_data[1] = mu + np.random.normal(0, sigma)

for t in range(2, T):

ar_data[t] = c + phi1 * ar_data[t-1] + phi2 * ar_data[t-2] + np.random.normal(0, sigma)

fig = plt.figure(figsize=(12,6))

plt.plot(ar_data)

plt.show()

#モデルの生成

ar_model = sm.tsa.AR(ar_data[:400])

#次数の決定(AIC)

order = ar_model.select_order(maxlag=6, ic='aic')

print ("The selected order of AR is %d" % order) #実際は2にはならないこともある

#決定した次数のモデルで推定

ar_res = ar_model.fit(maxlag=2)#強引に次数2で推定

print(ar_res.params)

print(ar_res.sigma2)

#print(ar_res.summary())

#推定したモデルによる予測

ar_predict = ar_res.predict(end=500)

fig, ax = plt.subplots(figsize=(12,6))

plt.plot(ar_data, label="observed")

plt.plot(ar_predict, '--', label="predicted")

plt.legend()

plt.show()

ここで期待値$\mu$は、定常性を仮定すると時刻$t$に依存しない値となります。

$$

\begin{align}

E[y_t] & = c+\phi_1 E[y_{t-1}]+\phi_2 E[y_{t-2}] \

& = c + \phi_1 \mu+\phi_2 \mu

\end{align}

$$

また、AR(2)過程のモデルを生成するにあたり、サンプルコードでは以下の定常性を満たすような値を設定しています。定常性の確認については、ADF検定などがよく用いられますが、別の機会に整理したいと思います。

- $|\phi_1| < 1$ : (AR(1)の定常性条件)

- $\phi_2 + \phi_1 < 1, ; \phi_2 - \phi_1 < 1, ; -1 < \phi_2 < 1$ : (AR(2)の定常性条件)

# AR(2)過程のデータ作成

phi1 = 1.5

phi2 = -0.6

モデルの生成、推定

500点のうち、400点を学習データとしてARモデルを生成し、パラメータを推定してみました。

#モデルの生成

ar_model = sm.tsa.AR(ar_data[:400])

#次数の決定(AIC)

order = ar_model.select_order(maxlag=6, ic='aic')

print ("The selected order of AR is %d" % order) #実際は2にはならないこともある

#決定した次数のモデルで推定

ar_res = ar_model.fit(maxlag=2)#強引に次数2で推定

print(ar_res.params)

print(ar_res.sigma2)

ARモデルの次数をAIC(赤池情報量基準)で選択してます。この他にもBIC(ベイズ情報量基準)などもよく用いられるようです。

なお、乱数で生成されるデータが毎回異なるため、毎回選択される次数が異なります。ここではモデルの最大次数を強引に2にして、期待値と比較してみます。

実行すると以下の結果が得られます。AICで選択された次数は今回はたまたま2となりましたが毎回変わります。強引に次数2で推定しています。だいたい期待値とあってるようです。

The selected order of AR is 2

[ 4.44716188 1.50675178 -0.66771794]

0.25690045562764735

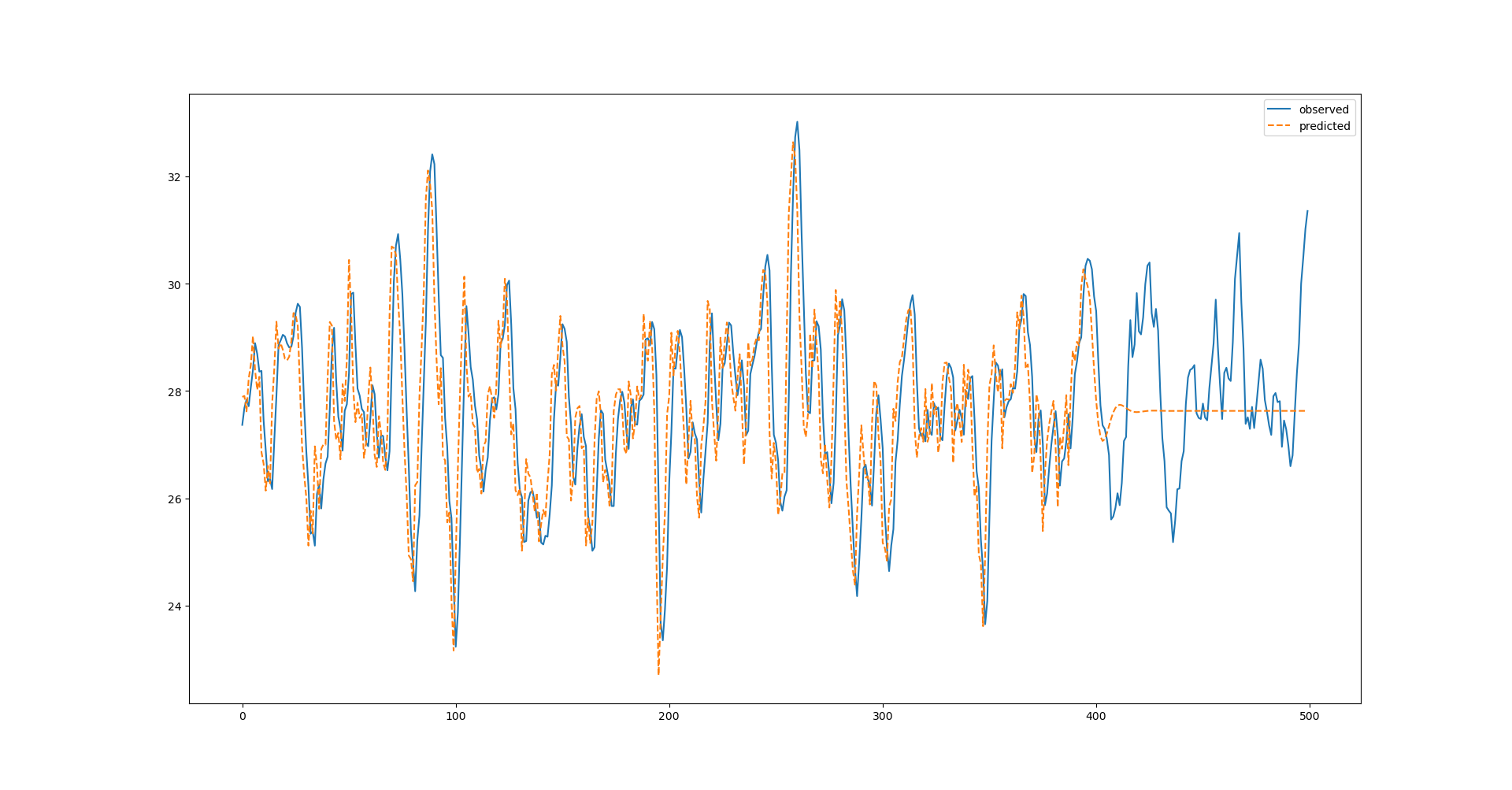

ARモデルによる予測

推定したモデルで、500点までの予測値を出してプロットしてみます。

#推定したモデルによる予測

ar_predict = ar_res.predict(end=500)

fig, ax = plt.subplots(figsize=(12,6))

plt.plot(ar_data, label="observed")

plt.plot(ar_predict, '--', label="predicted")

plt.legend()

plt.show()

うーん。期待した結果と異なり、400点以降が全然予測できてません。ARパラメータはそこそこの精度で予測できてるのになぜ???

ちなみに実行すると以下のワーニングがでるのがちょっと気になってきました(statsmodelsのバージョンは0.12.2です)。もしかするとSARIMAXとか使うと予測できるかもしれません。別の機会で調べてみようと思います。

FutureWarning:

statsmodels.tsa.AR has been deprecated in favor of statsmodels.tsa.AutoReg and statsmodels.tsa.SARIMAX.