目標

2017年1月1日から2017年12月31日までの日経225の日時データを入手し、日次リターンの平均と分散及び、ドリフトとボラティリティを計算する。

その結果を用いて、ヒストグラムを描く。

準備

株価の変動が幾何ブラウン運動に従うと考える。つまり株価は、

$$ \frac{dS_t}{S_t} = {\sigma}dW_t+\mu{dt} $$

に従う。これを離散化すると、

$$ \frac{{\Delta}S_t}{S_t} = {\sigma}{\Delta}W_t+\mu{{\Delta}t} $$

となる。ここで、$ \Delta{S_t}=S_{t+{\Delta}t}-S_t $とする。$\Delta{t}$は約1/250と以下で計算される。これは取引所が開いている日数がおよそ250日であることによるものであり、休日ににおける資産の価格形成は無視するとする。株価の日次リターンとは、$\frac{\Delta{S_t}}{S_t}$のことであり、推定される$\mu$と$\sigma$はこの平均と分散それぞれを$\Delta{t}$で割ったものである。

分析

まず以下をimportする。

import numpy as np

import datetime

from scipy.stats import norm

import pandas_datareader.data as web

import matplotlib.pyplot as plt

pandas-datareaderで日経平均225を取得。dropnaで株価がNaNの部分を除く。

start = datetime.datetime(2017, 1, 1)

end = datetime.datetime(2017, 12, 31)

ni225 = web.DataReader("NIKKEI225", "fred", start, end)

ni225modi = ni225.dropna(how='all', axis=[0, 1])

nikkei225 = ni225modi.as_matrix()

株価の日次リターン、平均、分散等を計算する。

L = len(nikkei225)

# delta = 1/len(nikkei225)

S = np.zeros(L, dtype = float)

for i in range(0,L-1):

S[i] = (nikkei225[i+1]-nikkei225[i])/nikkei225[i]

mu = S.mean()*L

sigma = np.sqrt(S.var()*L)

mean = S.mean()

var = S.var()

ドリフトとボラティリティはそれぞれ0.1566, 0.1150と推定された。

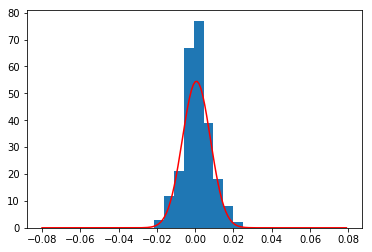

次に、ヒストグラムと正規分布のグラフを表示する。binsの値は9。

# スタージェスの公式を用いて`bins`を求める

HistBins = int(np.round(np.log2(L)+1))

count, bins_edges, patches = plt.hist(S, bins = HistBins)

X = np.arange(-0.08,0.08,0.001)

# 確率密度関数に,平均mean、標準偏差var^(1/2)を代入

Y = norm.pdf(X,mean ,np.sqrt(var))

plt.plot(X,Y,color='r')

plt.show()

赤のグラフが日次リターンの平均と分散を用いた正規分布。青のグラフが日次リターンのヒストグラム。