概要

データフレームのとある列に対して前日(一つ前のレコード)との変化率や

経過日数(日付の差分)を出したり、

移動平均を出したりする方法を書きます。

移動平均とは

一定区間の平均値を区間をずらしながら算出する平均値。

マイナーなものではないけど、めったに使わない人もいると思うので一応説明。

https://bellcurve.jp/statistics/blog/15528.html

ex) 3日移動平均だと3日づつの平均値を算出することになります。

| 日付 | 値 | 移動平均 |

|---|---|---|

| 2019-01-01 | 1 | - |

| 2019-01-02 | 1 | - |

| 2019-01-03 | 1 | 1 |

| 2019-01-04 | 4 | 2 |

| 2019-01-05 | 2 | 2.33 |

| 2019-01-06 | 1 | 2.33 |

| 2019-01-07 | 1 | 1.3 |

前提

データフレームはこんなのを使います。

- データフレーム1

- データフレーム2

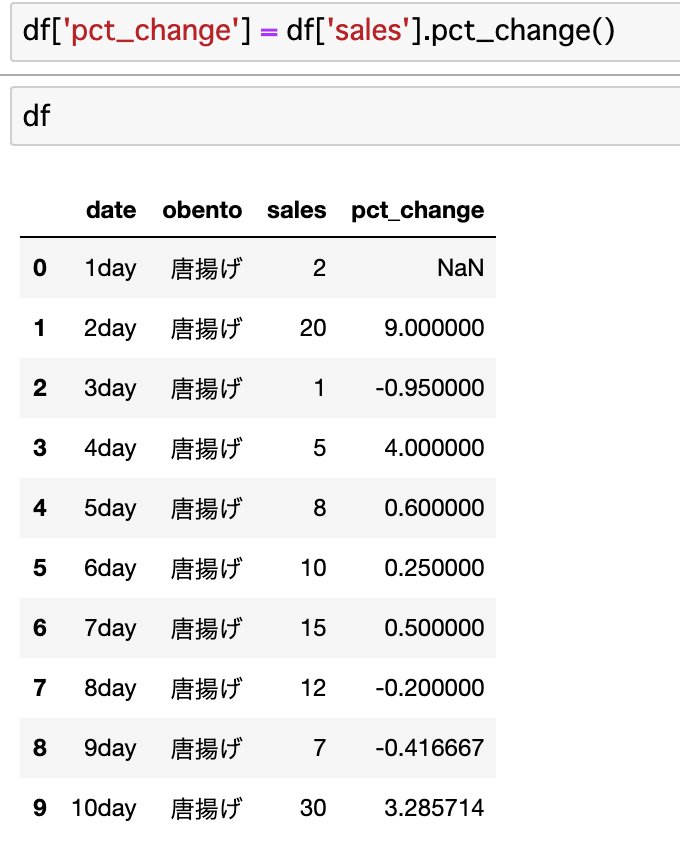

変化率を出す

データフレーム1のsales列の変動率を

pandasの pct_change を使って計算します。

計算結果を pct_change という列をデータフレームに作ってそこに格納します。

簡単な解説

- 計算式

(その行の値 - 前の行の値) / 前の行の値

例)

(20 - 2) / 2

- 1行目はそれより前のレコードがないのでpct_change列はNaNになる。

- 2行目は1行目が2で2行目は20なので、割合としては900%upなので9.0となる。

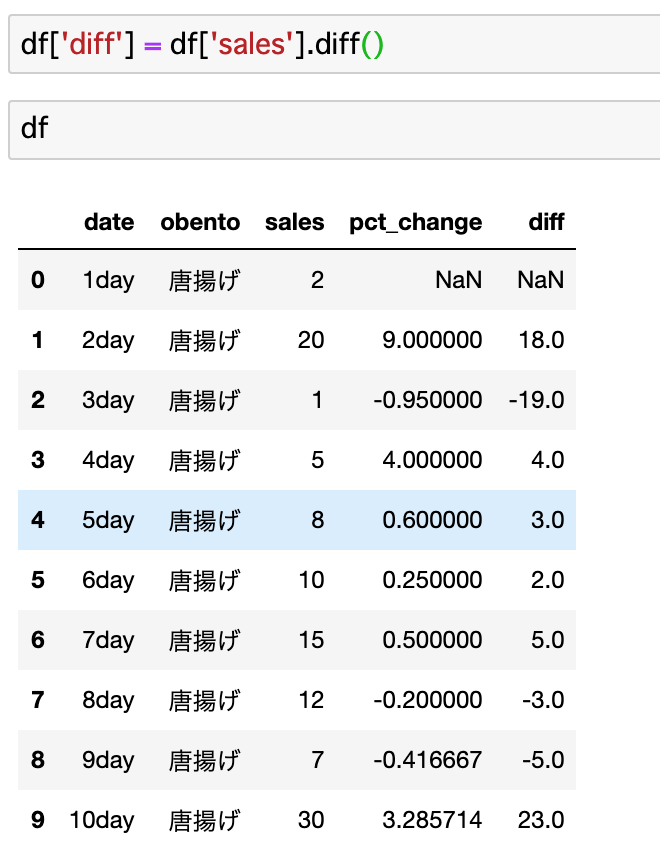

差分を出す

数字の差分をだす

データフレーム1のsales列の差分をpandas の diff を使って計算して、

計算結果を diff という列をデータフレームに作って格納します。

今回は数字だ

日付の差分を出す(経過日数を出す)

データフレーム2のdate列のレコード間の経過日数を算出し、

計算結果を diff_date という列を作って格納する。

移動平均を出す

データフレーム1のsales列の3日間(3レコード分)の移動平均を計算し、

計算結果を rolling_mean 列を作って格納します。

簡単な解説

- 1,2行目は3日間(3レコード)分のデータがないのでNaN

- 3行目は (2+20+1)/3 で 7.66~ が算出されている

累積比を出す

df["sales"].cumsum() / df["sales"].sum()