Pythonを使ってモンテカルロ法というシミュレーション手法を用いて、ビットコイン価格を予測してみたいと思います。

モンテカルロ法

詳しいアルゴリズムについては省略しますが、乱数を用いたシミュレーション手法です。

実装

データ取得

ビットコイン価格のデータ取得については、

を参照ください。

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import time

from datetime import datetime, timedelta

import poloniex

polo = poloniex.Poloniex()

period = polo.DAY # period of data

end = time.time()

start = end - period * 365 # 1 year

BTC = DataFrame.from_dict(polo.returnChartData('USDT_BTC', period=period, start=start, end=end),

dtype=float)

timestamp = BTC['date'].values.tolist() # Series -> ndarray -> list

# timestamp -> year/month/day

date = [datetime.fromtimestamp(timestamp[i]).date() for i in range(len(timestamp))]

BTC.index = pd.to_datetime(date)

モンテカルロ法

関数monte_carloは、モンテカルロ法による計算で、startは初めの値、nは試行回数、dtは1試行あたりの変化量(今回は1日ごとに計算するので、1)、muはデータの平均変化率、sigmaはデータの標準偏差です。

def monte_carlo(start, n, dt, mu, sigma):

vals = np.zeros(n)

vals[0] = start

shocks = np.zeros(n)

drifts = np.zeros(n)

for i in range(1, n):

shocks[i] = np.random.normal(loc=0, scale=sigma*np.sqrt(dt))

drifts[i] = mu * dt

prices[i] = vals[i-1] + (vals[i-1] * (drifts[i] + shocks[i]))

return vals

def simulateMonteCarlo(df, days, runs=5, kind='open'):

length = len(df) - days

dt = 1

returns = df[kind].head(length).pct_change()

mu = returns.mean()

sigma = returns.std()

simudf = DataFrame(df[kind])

for run in range(runs):

simu = np.full(len(df), None)

simu[length:] = monte_carlo(df.iloc[length][kind], days, dt, mu, sigma)

simudf['Simulate {}'.format(run+1)] = simu

return simudf

シミュレーション

100日分のデータを使い、後半50日分を10回シミュレーションしてみます。価格はopenを使っています。

simulated = simulateMonteCarlo(BTC.tail(100), 50, runs=10)

plt.plot(simulated)

plt.legend(simulated.columns)

予測

データを訓練用・検証(Validation)用・テスト用に分け、Validationで最も良かったシミュレーションモデルを使ってテストデータを予測してみたいと思います。ValidationでMSEを計算し、MSEが最も小さいシミュレーション結果をベストモデルとしています。

実装を少し変更します。

def predictMonteCarlo(df, days, val_days, runs=5, kind='Open'):

length = len(df)

dt = 1

returns = df[kind].head(length).pct_change()

mu = returns.mean()

sigma = returns.std()

simudf = DataFrame(df[kind])

preddf = DataFrame(np.full(days, None), columns=[kind])

preddf.index = pd.date_range(df.tail(1).index.values[0], periods=days+1, freq='D')[1:]

simudf = pd.concat([simudf, preddf])

# Simulate

for run in range(1, runs+1):

simu = np.full(len(df)+days, None)

simu[length-val_days:] = monte_carlo(df.iloc[length-val_days][kind], val_days+days, dt, mu, sigma)

simudf['Simulate {}'.format(run)] = simu

# Evaluate

score = []

val = length - 1

goal = df[kind][val]

for run in range(1, runs+1):

score.append(np.mean(np.square(

simudf['Simulate {}'.format(run)].iloc[length-val_days:length]

- simudf[kind].iloc[length-val_days:length])))

best = np.argmin(score) + 1

for run in range(1, runs+1):

if run == best:

simudf['Best'] = simudf['Simulate {}'.format(run)]

else:

simudf['Simulate {}'.format(run)].iloc[len(df):] = None

print('Best model : ', best)

return simudf

start = 200

split = 315

train = BTC.iloc[start:split]

test = BTC['Open'].iloc[split-1:]

pred = predictMonteCarlo(train, 50, 50, runs=10)

plt.figure(figsize=(15, 5))

plt.plot(pred['Open'])

plt.plot(test)

plt.plot(pred['Best'])

plt.legend(['Train','Test', 'Predict'])

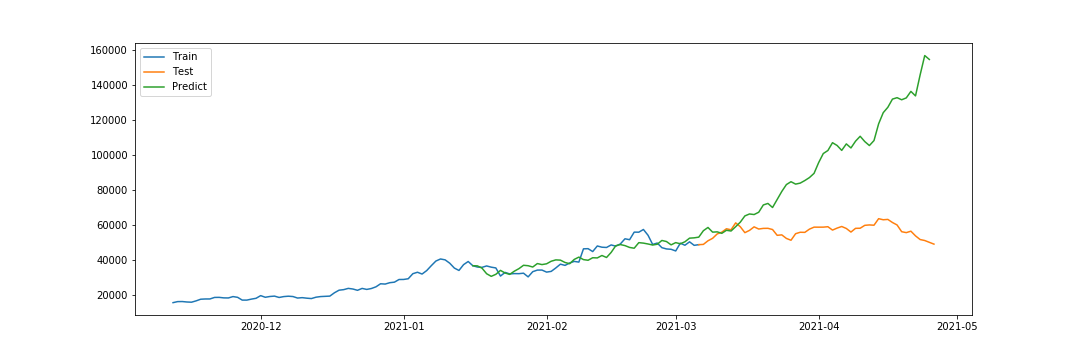

1年分のデータに対し、200日目から315日目までをTrainデータ、315日目から365日目までをTestデータをしています。また、Trainデータの後ろの50日分をValidationとしています。

TrainとPredictが存在する区間がValidationですが、この区間は近い値になっているものの、Testでは大きく違っています。

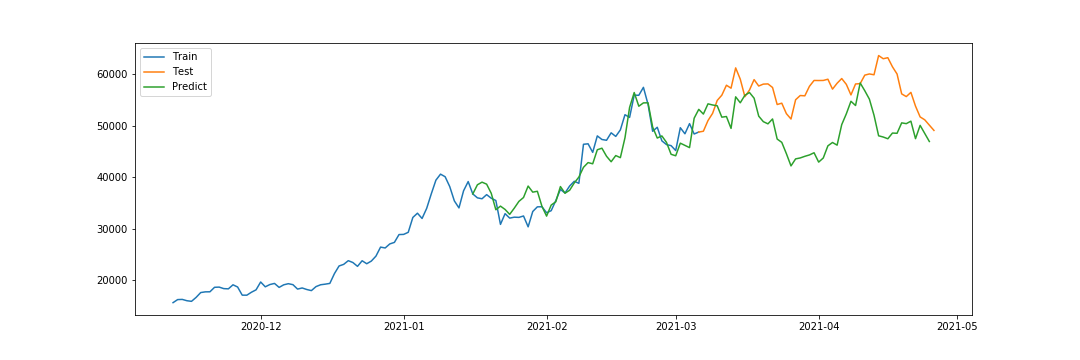

試行回数を1万回に増やしてみました。

Validationはさらにフィットし、Testでの予想結果もかなり近い値になりました。

乱数によるシミュレーションなので、実行するたびに結果は変わります。また、ValidationでフィットしてもTestで大きく違う可能性もあります。

過去の記事

参考サイト