仮想通貨の価格とIT企業(GAFA)の株価との相関関係を可視化してみようと思います。

必要なライブラリ

データの取得・解析にはPandas、可視化にはMatplotlib・Seabornを使います。

import pandas as pd

from pandas import Series, DataFrame

from pandas_datareader import DataReader

import matplotlib.pyplot as plt

import seaborn as sns

import time

from datetime import datetime

import poloniex

データの取得

仮想通貨

仮想通貨の価格データ取得の詳細については、こちらを参照ください。

ビットコイン、イーサリアム、リップル、ドージコインのUSドルに対する価格を取得します。今回データを取得する取引所では、XEMなどのドルで直接買えないアルトコインも多いので、その場合は、BTCに対する価格を取得した後にBTC価格を使って変換しましょう。

polo = poloniex.Poloniex()

period = polo.DAY # period of data

end = time.time()

start = end - period * 365 # 1 year

coin_name_list = ['BTC', 'ETH', 'XRP', 'DOGE']

for coin in coin_name_list:

globals()[coin] = DataFrame.from_dict(

polo.returnChartData('USDT_%s'%coin, period=period, start=start, end=end),

dtype=float)

timestamp = BTC['date'].values.tolist() # Series -> ndarray -> list

# timestamp -> year/month/day

date = [datetime.fromtimestamp(timestamp[i]).date() for i in range(len(timestamp))]

coin_list = [BTC, ETH, XRP, DOGE]

for COIN in coin_list:

COIN.drop(['date', 'quoteVolume', 'weightedAverage'], axis=1, inplace=True)

COIN.index = pd.to_datetime(date)

COIN.index.name = 'Date'

COIN.columns = ['High', 'Low', 'Open', 'Close', 'Volume']

株価

株価については、pandasのdatareaderを使って、YahooのAPIから1年分のデータを取得します。

tech_name_list = ['AAPL', 'GOOG', 'MSFT', 'AMZN'] #GAFA

end = datetime.now()

start = datetime(end.year - 1, end.month, end.day)

# 株価取得

for stock in tech_name_list:

globals()[stock] = DataReader(stock, 'yahoo', start, end) # 文字列を変数にする

tech_list = [AAPL, GOOG, MSFT, AMZN] # DataFrameのリスト

データの統合

今回は、リターンと初値について相関関係を調べていこうと思うので、必要なデータを統合して整理します。ここで重要なのが、株価は株式市場の開いている平日のデータしかありませんが、仮想通貨は常に取引されているので、土日のデータも含まれます。そこで、統合するデータは株価データのある日だけにします。

brand_list = coin_list

brand_list.extend(tech_list)

brand_name_list = coin_name_list

brand_name_list.extend(tech_name_list)

# 元のDataFrameで20日EMA、50日SMA、DailyReturnを計算

for df in brand_list:

df['EMA20'] = df['Open'].ewm(span=20).mean()

df['SMA50'] = df['Open'].rolling(window=50).mean()

df['Return'] = df['Open'].pct_change()

# 初値を統合したDataFrame

df_opens = pd.concat([df['Open'] for df in brand_list], axis=1)

df_opens.columns = brand_name_list

df_opens.dropna(inplace=True)

# リターンを統合したDataFrame

df_returns = pd.concat([df['Return'] for df in brand_list], axis=1)

df_returns.columns = brand_name_list

df_returns.dropna(inplace=True)

グラフで比較する

まず、価格をプロットしてみます。

fig, axes = plt.subplots(nrows=len(brand_list), ncols=1, figsize=(15, 20))

for i, (df, title) in enumerate(zip(brand_list, brand_name_list)):

df[['Open', 'EMA20', 'SMA50']].plot(ax=axes[i], subplots=False, title=title)

次に、リターンです。

fig, axes = plt.subplots(nrows=len(brand_list), ncols=1, figsize=(15, 20))

for i, (df, title) in enumerate(zip(brand_list, brand_name_list)):

df[['Return']].plot(ax=axes[i], subplots=False, title=title)

相関関係を可視化する

グラフで比較しても分かりにくいので、seabornを使って相関関係を可視化してみます。リターンについてヒストグラムで比較します。

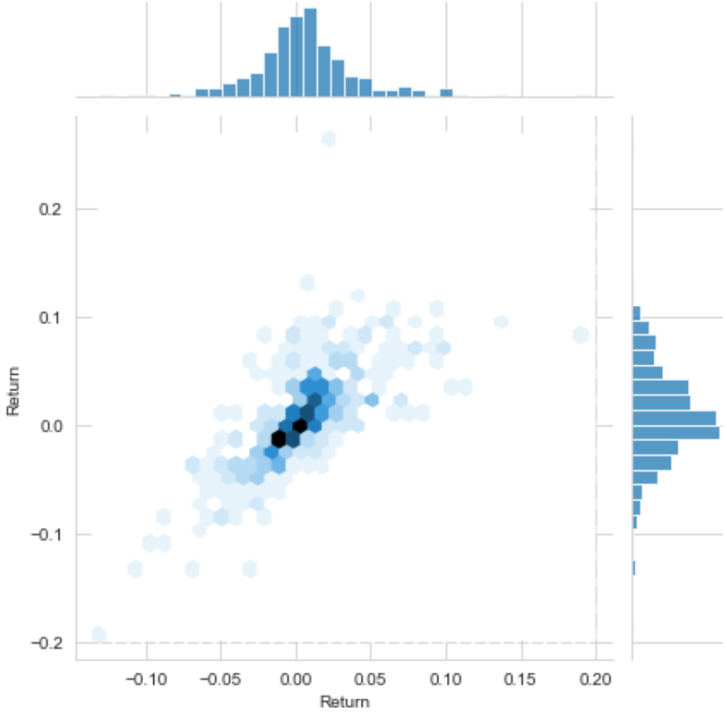

まず、ビットコインとイーサリアムを見てみます。jointplotを使えば、2つのヒストグラムとscatterが描かれますが、kind='hex'を指定するとscatterの密度になります。

sns.jointplot(x=BTC['Return'], y=ETH['Return'], kind='hex')

かなり強い相関があることが分かります。では、アップルとグーグルではどうでしょうか。

sns.jointplot(x=AAPL['Return'], y=GOOG['Return'], kind='hex', color='seagreen')

こちらも相関関係があることが分かりました。

ビットコインとアップルではどうでしょうか。

sns.jointplot(x=df_returns['BTC'], y=df_returns['AAPL'], kind='hex', color='indianred')

こちらはあまり相関はなさそうです。

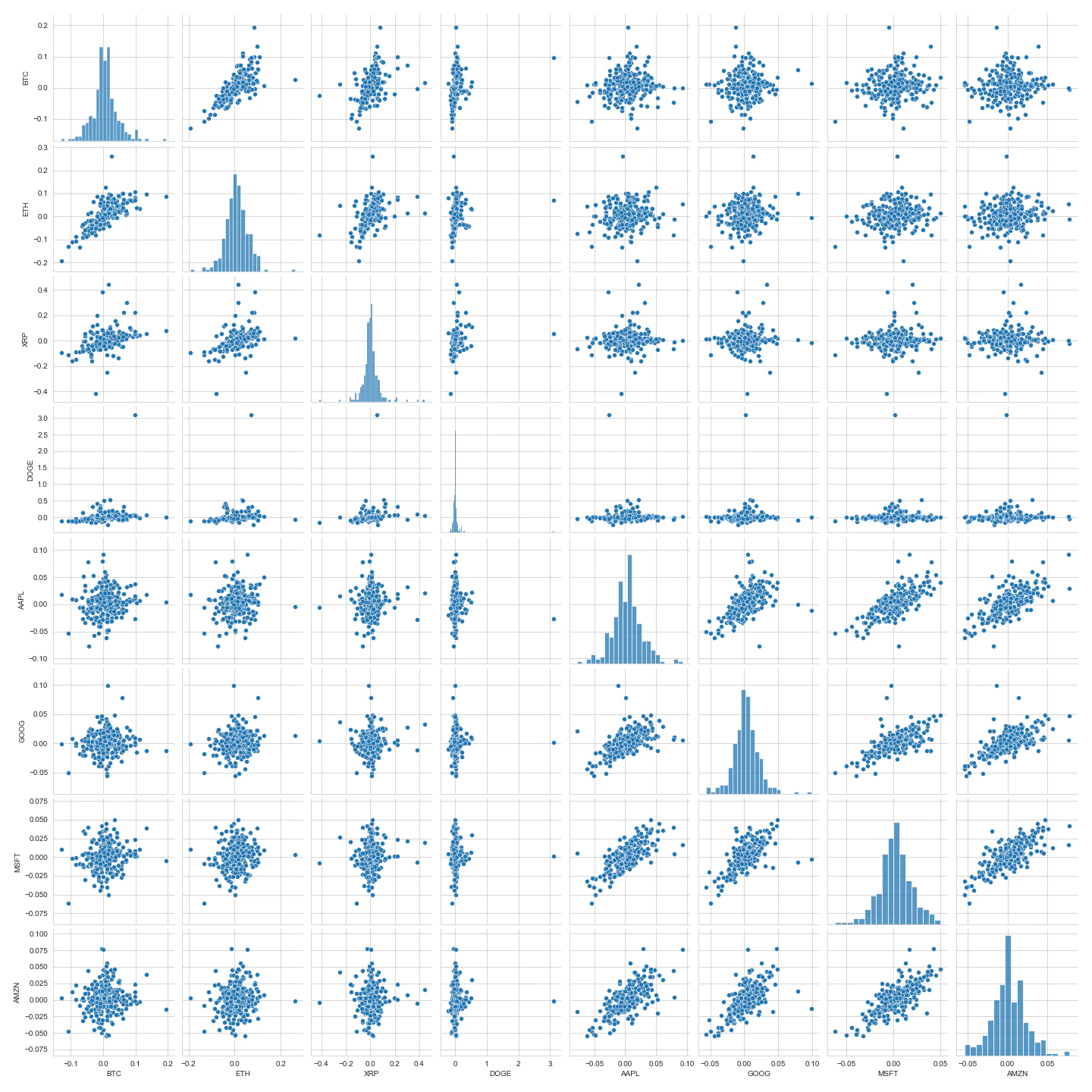

最後に、全ての銘柄をまとめて表示してみます。pairplot関数を用いれば3つ以上のデータについてjointplotのペアを表示することができます。

sns.pairplot(df_returns.dropna())

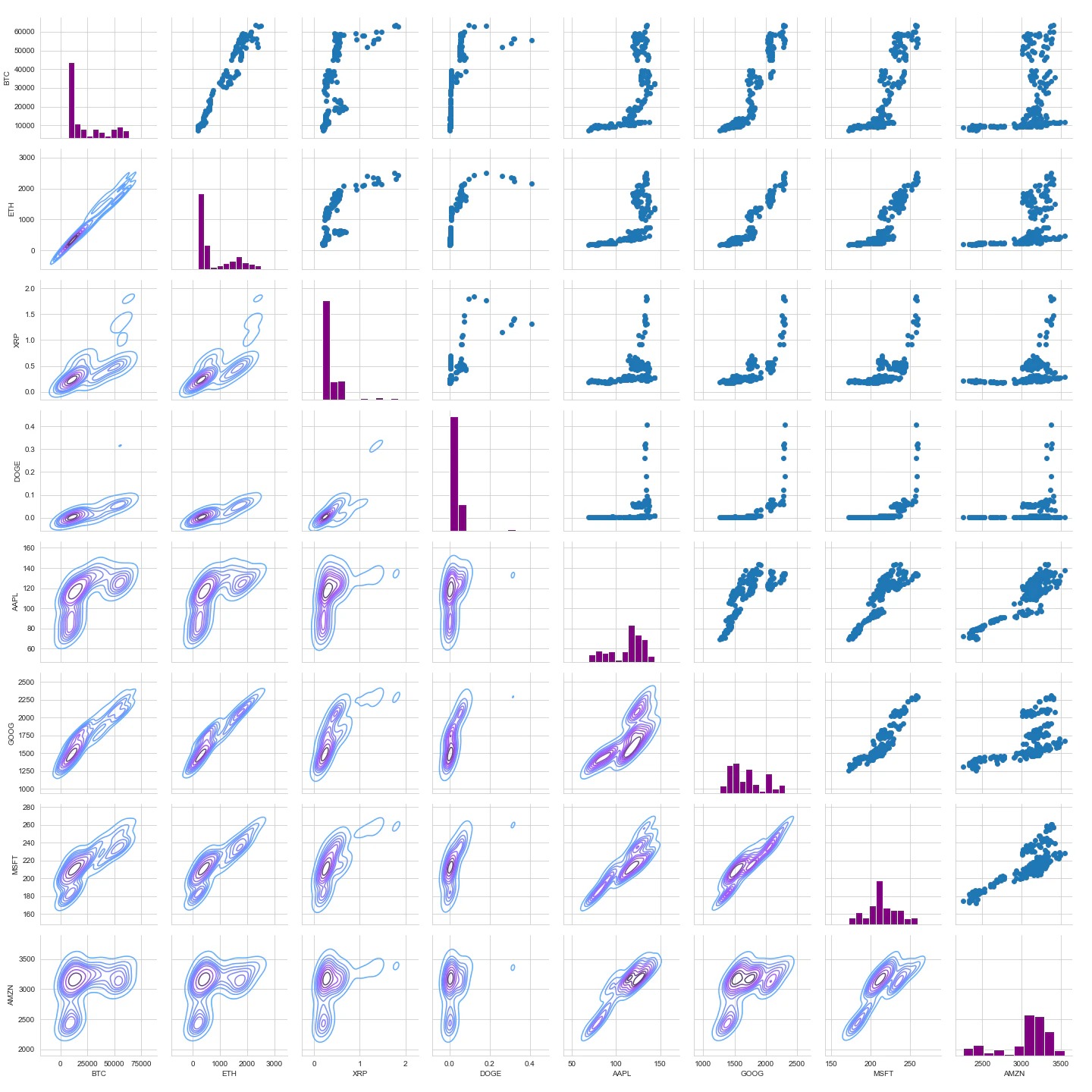

この場合、実質的に同じscatterが2つ存在してしまうので、上にscatter、下にカーネル密度推定を表示することもできます。PiarGrid関数を使います。初値について見てみます。

fig = sns.PairGrid(df_opens)

fig.map_upper(plt.scatter)

fig.map_lower(sns.kdeplot, cmap='cool_d')

fig.map_diag(plt.hist, color='purple')

最後に、相関係数を表示します。

sns.heatmap(df_returns.corr(), annot=True)

全体を見ると、

- IT企業同士、ドージコイン以外の仮想通貨は相関関係がある

- ドージコインはかなり特殊なデータである

ということが可視化の結果から分かるでしょうか。

今回は、仮想通貨とIT企業の株価を見てみましたが、金など他の資産との相関を調べてみるのも面白そうです。