デュレーションとは?

いろいろ調べると大きく分けて二つの観点で出てきます。まずは債券の価格感応度(金利のリスク指標というときもある)という観点です。

デュレーションは、金利の変化に対する債券もしくはポートフォリオの価格感応度を示す値(単位:年)で、債券投資において広く用いられるリスク指標です。デュレーションは、債券の価格、クーポン、最終償還および繰上償還条項に基づいて算出されます。修正デュレーション(modified duration)は、代表的なデュレーションの計算方法で、利回り1%の変化に対して債券価格がどのくらい変化するかの割合を示します。

次に平均回収期間という観点です。

デュレーション(Duration)には2つの意味があります。ひとつは、債券投資における元本の平均回収期間を示すものです(単位は「年」)。将来受け取ることのできる利息や償還金(キャッシュフロー)の現在価値の合計を計算し、それぞれのキャッシュフローを受け取るまでの期間に、キャッシュフローの現在価値合計に占める割合を掛けて合計し、計算します。一般的に、クーポンが同じであれば、残存期間の長い債券ほどデュレーションは長くなります。同じ残存期間であれば、クーポンが低い債券ほどデュレーションが長くなります。

この説明で理解できるかたもいらっしゃるとは思うのですが、私には難しかったです。言いたいことはわかるけど、急に二通りの解釈が出てくるのが、引っかかってしまいました。

今回は債券の価格からスタートすることによって自然にデュレーションの解釈がでてくることを表したいと思います。

債券の価格からデュレーションの導入

デュレーションを調べると「マコーレイ・デュレーション」と「修正デュレーション」の二通りが出てきます。この二つの関係を理解することが、デュレーションの本質を理解する鍵になります。

ここでは、デュレーションを債券価格の微分から導出する方法をご説明します。デュレーションは債券価格の金利変化に対する感応度を表す指標です。数学的には、債券価格の金利に関する微分を使って定義されます。

まず、債券価格の基本

クーポン債券の価格 P は以下のように表されます:

$$P = \sum_{t=1}^{n} \frac{C}{(1+r)^t} + \frac{F}{(1+r)^n}$$

ここで:

- C はクーポン支払い(年間の利息金額)

- F は額面価値(満期時に戻ってくる元本)

- r は利回り(市場金利)

- n は満期までの期間(年数)

クーポン債券というのは、定期的(通常は半年ごとまたは年ごと)に利息(クーポン)をもらえる債券です。満期時には元本も戻ってきます。

現在価値の考え方

この債券の価値を知りたいとき、それぞれの将来の利息や元本を受け取るタイミングでの価値を「現在価値」に直して合計します。これは「お金の時間的価値」の考え方に基づいています。

例えば、年利5%の環境で、1年後に受け取る100円は、現在の価値に換算すると約95.24円(100÷1.05)となります。同様に、2年後に受け取る100円は約90.70円(100÷1.05²)となります。上記の式は、将来の全てのキャッシュフロー(利息と元本)の現在価値の合計を表しています。

デュレーションの導出

さて、この式を使って、価格 $P$ を金利 $r$ で微分します。すなわち金利 $r$ が微小変化したときの価格 $P$ の変化量を求めます:

$$\frac{dP}{dr} = \sum_{t=1}^{n} \frac{-t \cdot C}{(1+r)^{t+1}} + \frac{-n \cdot F}{(1+r)^{n+1}}$$

ここで、デュレーション $D$ は次のように定義されます:

$$D = -\frac{1}{P} \cdot \frac{dP}{dr} \cdot (1+r) \quad (1.1)$$

ここで微分を行っているため連続複利になっています。実務上、金利は1年ごとなどの離散の状態で考えるほうが便利なため $(1+r)$ を掛けています。これにより、年率での表示に調整されます。

代入すると:

$$D = \frac{1}{P} \cdot \left[ \sum_{t=1}^{n} \frac{t \cdot C}{(1+r)^{t}} + \frac{n \cdot F}{(1+r)^{n}} \right] \quad (1.2)$$

マコーレイ・デュレーション:平均回収期間としての解釈

この式(1.2)で表されるデュレーションは「マコーレイ・デュレーション」と呼ばれるものです。式を見ると、これは各キャッシュフロー(利息や元本)の「時間(t)」に、その現在価値の比率を掛けて合計したものになっています。

つまり、「加重平均満期」としても解釈できます。各キャッシュフローの現在価値で重み付けした満期までの平均期間を表しています。これが、いわゆる「デュレーションは平均回収期間を表している」と言われる理由です。

修正デュレーション:価格感応度としての解釈

さて、式 $(1.1)$ に戻りまして、両辺に $\frac{1}{(1+r)}$ を掛けると:

$$\frac{D}{(1+r)} = -\frac{1}{P} \cdot \frac{dP}{dr}$$

この操作の意味は、マコーレイ・デュレーションを実際の金利変化に対する価格変化率に変換することです。右辺についてみていきましょう。符号を無視すると、これは金利が微小変化したときの価格の変化量を価格で割ったものです。つまり、「金利がいくらか変化したときに価格は何%変化するのか」という価格感応度を表しています。

この値は「修正デュレーション」と呼ばれています:

$$D_{mod} = \frac{D}{1+r} = -\frac{1}{P} \cdot \frac{dP}{dr}$$

この修正デュレーションは債券価格の金利変化に対する感応度を直接表し、次のように近似できます:

$$\frac{\Delta P}{P} \approx -D_{mod} \cdot \Delta r$$

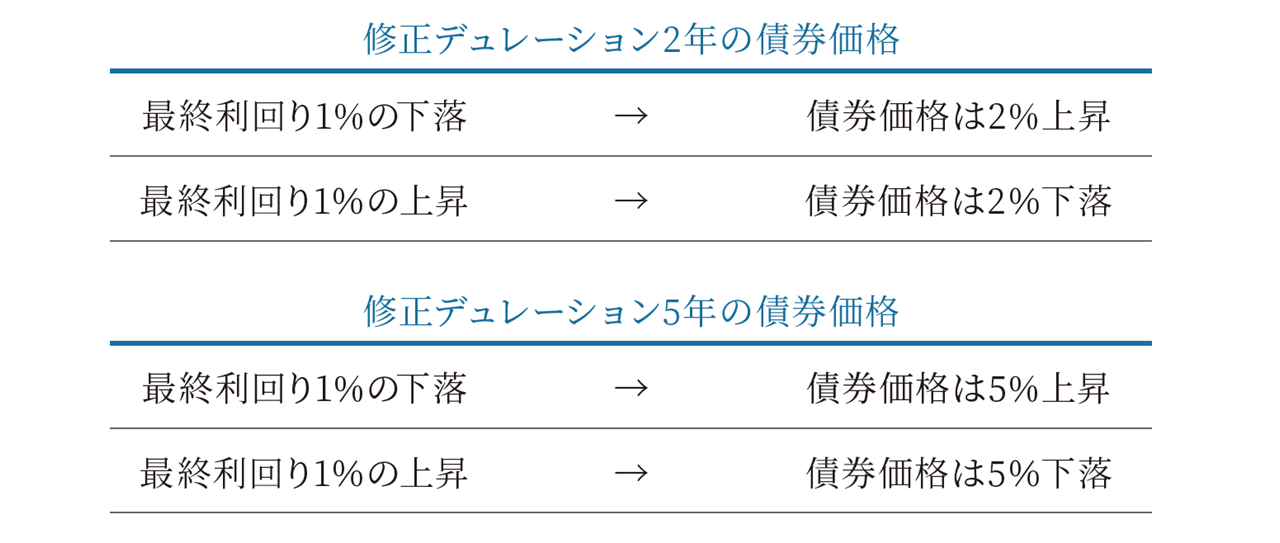

具体例で理解する

例えば、修正デュレーションが5の債券があるとします。この場合、金利が1%上昇すると、債券価格は約5%下落すると予測できます(逆に金利が1%下降すると、債券価格は約5%上昇します)。

上図は金利変化に対する債券価格の変化を示しています。デュレーションが大きいほど、金利変化に対する価格変動が大きくなります。

まとめ

今回は、債券の価格から始まり自然な形でデュレーションの定義がでてくることを表しました。二通りの解釈がいろいろ混乱をまねくデュレーションですが、定義と成り立ちに立ち返ると納得感も増すのではないでしょうか。

- マコーレイ・デュレーションは「平均回収期間」を表し、単位は「年」です。

- 修正デュレーションは「価格感応度」を表し、金利変化に対する債券価格の変化率を示します。

- この二つは密接に関連しており、修正デュレーション = マコーレイ・デュレーション ÷ (1+r) という関係があります。

デュレーションは債券投資において重要な指標であり、金利リスクを理解し管理するために欠かせないツールです。

※ 念には念を入れておりますが、筆者はファイナンスの専門ではありませんので、間違い等があるかもしれません。もし、お気づきのことがあればいつでもご連絡ください。