はじめに

ワルラス法則とミクロ主体予算制約式1を用いて、インフレ目標達成への検討を行なった。

レポジトリーはこちらです。

ワルラス法則とミクロ主体予算制約式1

P1(t)*(y(t) - c(t)) + P2(t)*(b(t-1) - b(t)) +P2(t)*(bc(t-1) - bc(t)) + W(t)*(ls(t) - Id(t)) = MD(t) - MS(t)

P1:財価格 y:財供給 c:財消費 P2:債券価格 b:家計保有債券 bc:政府保有債券 W:賃金 ls:労働供給 ld:労働需給 マネー需要:MD MS:マネー供給

上式の意味は以下の通りである。

マネーの超過供給量は、通貨発酵益を経由して、財の超過需要を生み出している。1

本論では、以下の政策を実施する。

政府政策

・インフレ目標2%

・GDP600兆円を目指す

日銀政策

・フォワードガイダンス

・量的緩和(毎年80兆円の国債買い入れ、内民間と統合政府それぞれの保有残高増しは25兆円とする)

また、上式の制約として、

一般の政府と中央銀行の統合政府を考える。ただし、簡単のために一般の政府は重要な役割を果たさず、統合政府は中央銀行とする。1

次回以降、

・イールドカーブコントロール

・為替とGDPの関係(消費、投資、政府支出、輸出入)

の検討とそれらを加味したモデルの検討を行いたい。

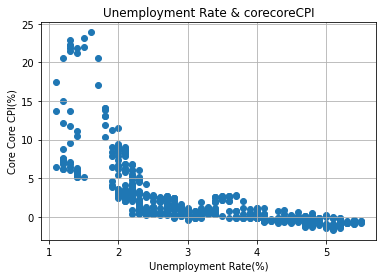

フィリップス曲線

インフレ率と失業率には強い逆相関(フィリップス曲線)があることが知られている。そこで、フィリップス曲線を用いて、インフレ率から失業率を導出する。

インポート

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from google.colab import drive

import time

from sklearn.linear_model import LinearRegression

drive.mount('/content/drive/')

nov_dir = 'Colab Notebooks/dataset/phillips_curve/'

work_dir = 'Colab Notebooks/workspace/export/'

uer_path = '/content/drive/My Drive/' + nov_dir + 'UnemploymentRate.csv'

cpi_path = '/content/drive/My Drive/' + nov_dir + 'corecoreCPI.csv'

save_path = '/content/drive/My Drive/' + work_dir

df_uer = pd.read_csv(uer_path, index_col='DATE', parse_dates=True)

df_cpi = pd.read_csv(cpi_path, index_col='DATE', parse_dates=True)

df_cpi = df_cpi[df_cpi.index != '2021-04-01']

print(df_uer.shape)

print(df_cpi.shape)

print(df_uer.head())

print(df_cpi.head())

Mounted at /content/drive/

(603, 1)

(603, 1)

UnemploymentRate

DATE

1971-01-01 1.1

1971-02-01 1.2

1971-03-01 1.2

1971-04-01 1.2

1971-05-01 1.2

corecoreCPI

DATE

1971-01-01 6.5

1971-02-01 6.2

1971-03-01 6.2

1971-04-01 6.8

1971-05-01 7.3

描写

plt.scatter(df_uer['UnemploymentRate'], df_cpi['corecoreCPI'])

plt.title('Unemployment Rate & corecoreCPI')

plt.xlabel('Unemployment Rate(%)')

plt.ylabel('Core Core CPI(%)')

plt.grid()

plt.savefig(save_path+'PhillipsCurvePlot.png')

plt.show()

教育

model = LinearRegression()

X = df_uer[['UnemploymentRate']].values

Y = df_cpi['corecoreCPI'].values

model.fit(X, Y)

a=model.intercept_

b=model.coef_

r2=model.score(X,Y)

p_y=a/X+b

描写と保存

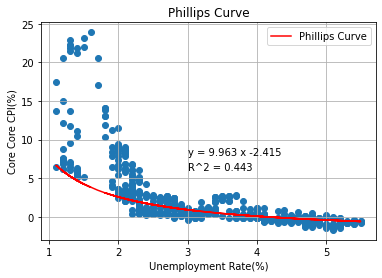

plt.scatter(X, Y)

plt.plot(X, p_y, color='red', label="Phillips Curve")

plt.title('Phillips Curve')

plt.xlabel('Unemployment Rate(%)')

plt.ylabel('Core Core CPI(%)')

plt.grid()

plt.text(3, 8, 'y = %s x %s' % (round(a,3),round(b[0],3)))

plt.text(3, 6, 'R^2 = %s' % round(r2,3))

plt.legend()

plt.savefig(save_path+'PhillipsCurve.png')

plt.show()

フィリップス曲線の結果より、

(インフレ率,失業率) = (2,2.567)

となることがわかった。

乗数効果

内閣府の調査によれば、以下の乗数があることがわかった。(ともに2015年)2

| 名称 | 乗数 |

|---|---|

| 公共投資 | 1.14 |

| 減税 | 0.30 |

以上より以下のことがわかる。

公共投資の乗数効果は、短期目的には減税のそれよりも大きい。2

また、乗数効果の式は以下の式である。

\Delta Y = \alpha \Delta G \\

\Delta Y:国民所得,\alpha:乗数,G:政府支出

ここで、政府支出は一般会計の国費と限定する。

令和3年の12ヶ月会計

| 名称 | 額面(兆円) |

|---|---|

| 国費 | 23.8 |

信用乗数(貨幣乗数)の推定

一般にマネタリーベースとマネーストックとの関係がある。

\Delta M = m \Delta H \\

\Delta M: マネタリーベース,m: 信用乗数,\Delta H: マネーストック

しかし、景気循環にタイムラグがあり、定数が一定でないことが知られている。

そこで、関係性を調査し、可能であれば、推定を行いたい。

マネタリーベースのデータ加工

df = pd.read_excel(mbase_path, sheet_name=excel_sheet_name)

df = df.drop(range(6))

df = pd.concat([df['Unnamed: 1'], df['Unnamed: 7']], axis=1)

df = df.rename(columns={'Unnamed: 1': 'DATE', 'Unnamed: 7': 'MONETTALYBASE'})

df['DATE'] = pd.to_datetime(df['DATE'], format='%Y%m%d')

df = df.reset_index(drop=True)

drop_index = df.index[(df.index >= 612)]

df = df.drop(drop_index)

drop_index = df.index[(df.index <= 551)]

df = df.drop(drop_index)

df = df.set_index('DATE')

df.index = df.index.strftime('%Y/%m')

df.tail()

マネーストックのデータ加工

df2 = pd.read_csv(mstock_path,encoding='cp932')

df2 = df2[df2.index != 0]

df2 = df2.rename(columns={'データコード': 'DATE','MD02\'MAM1NAM2M2MO': 'MONEYSTOCK'})

df2 = df2.drop(['MD02\'MAM1NAM3CCMO','MD02\'MAM1NAM3DMMO'], axis=1)

df2 = df2.reset_index(drop=True)

drop_index = df2.index[(df2.index >= 60)]

df2 = df2.drop(drop_index)

df2 = df2.set_index('DATE')

df2.tail()

信用乗数

df3 = pd.concat([df['MONETTALYBASE'], df2['MONEYSTOCK']], axis=1)

df3['MONEYSTOCK'] = df3['MONEYSTOCK'].astype(int)

df3['MoneyMultiplier'] = df3['MONEYSTOCK']/df3['MONETTALYBASE']

df3 = df3.drop(['MONEYSTOCK','MONETTALYBASE'], axis=1)

serial_num = pd.RangeIndex(start=1, stop=len(df.index) + 1, step=1)

df3['No'] = serial_num

df3.tail()

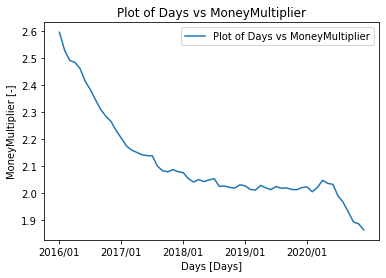

描画

plt.plot(df3.index,df3['MoneyMultiplier'], label="Plot of Days vs MoneyMultiplier")

plt.title('Plot of Days vs MoneyMultiplier')

plt.ylabel('MoneyMultiplier [-]')

plt.xlabel('Days [Days]')

plt.xticks(['2016/01','2017/01', '2018/01','2019/01', '2020/01'])

plt.legend()

plt.show()

教育

model = LinearRegression()

X = df3[['No']].values

Y = df3['MoneyMultiplier'].values

model.fit(X, Y)

a=model.coef_[0]

b=model.intercept_

r2=model.score(X,Y)

print('coefficient = ', model.coef_[0])

print('intercept = ', model.intercept_)

coefficient = -0.008187783320053916

intercept = 2.3618821612964167

描画と保存

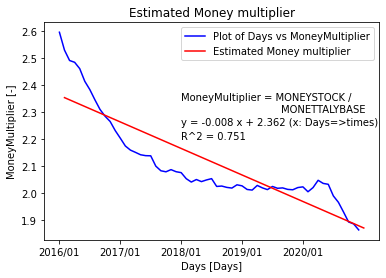

fig = plt.figure()

plt.plot(df3.index,df3['MoneyMultiplier'], color = 'blue', label="Plot of Days vs MoneyMultiplier")

plt.plot(X, model.predict(X), color = 'red', label="Estimated Money multiplier")

plt.title('Estimated Money multiplier')

plt.ylabel('MoneyMultiplier [-]')

plt.xlabel('Days [Days]')

plt.xticks(['2016/01','2017/01', '2018/01','2019/01', '2020/01'])

plt.text(24, 2.3, 'MoneyMultiplier = MONEYSTOCK / \n MONETTALYBASE')

plt.text(24, 2.25, 'y = %s x + %s (x: Days=>times)' % (round(a,3),round(b,3)))

plt.text(24, 2.2, 'R^2 = %s' % round(r2,3))

plt.legend()

fig.savefig(save_path)

plt.show()

以上より、信用乗数を2.0と推定する。

マネタリーベースの平均変化率

マネタリーベースの定義は以下の通りである。

マネタリーベース=「日本銀行券発行高」+「貨幣流通高」+「日銀当座預金」3

EXCELデータの読み込み加工

df = pd.read_excel(mbase_path, sheet_name=excel_sheet_name)

df = df.drop(range(6))

df = pd.concat([df['Unnamed: 1'], df['Unnamed: 7']], axis=1)

df = df.rename(columns={'Unnamed: 1': 'DATE', 'Unnamed: 7': 'MONETTALYBASE'})

df['DATE'] = pd.to_datetime(df['DATE'], format='%Y%m%d')

df = df.reset_index(drop=True)

drop_index = df.index[(df.index >= 612)]

df = df.drop(drop_index)

df = df.set_index('DATE')

df.head()

年の増加率

df2 = df[(df.index.month == 1)]

df2.index = df2.index.year

df2 = df2.rename(columns={'MONETTALYBASE':'JAN'})

df3 = df[(df.index.month == 12)]

df3.index = df3.index.year

df3 = df3.rename(columns={'MONETTALYBASE':'DEC'})

dfy = pd.concat([df2['JAN'], df3['DEC']], axis=1)

dfy['MONETTALYBASE'] = dfy['DEC'] - dfy['JAN']

dfy = dfy.drop(['DEC', 'JAN'], axis=1)

dfy.to_csv(save_path, sep=",")

dfy.tail()

描画

fig = plt.figure()

plt.plot(dfy.index,dfy['MONETTALYBASE'], label="Plot of Years vs Average rate of change")

plt.title('Plot of Days vs MoneyMultiplier')

plt.ylabel('Average rate of change [-]')

plt.xlabel('Years [Years]')

plt.legend()

fig.savefig(save_path4)

plt.show()

期待GDPとマネタリーベースの算出

GDP=23.8*1.14

print('GDP =' + str(round(GDP,2)))

now_GDP=df2['REAL'][0]

print(now_GDP)

for_GDP=now_GDP+GDP

print('for_GDP =' + str(for_GDP))

all_wage = df2['REAL'][2] * df2['REAL'][3]*0.000000000001

print('all_wage =' + str(all_wage))

for_mometqary_base=(50+all_wage+GDP)/2

print('for_mometqary_base ='+str(round(for_mometqary_base,2)))

now_GDP =27.13

535.7

for_GDP =562.832

all_wage =9.3075

for_mometqary_base =43.22

以上より、

完全雇用(インフレ率2%)を達成した時の

予想名目GDPは、562兆円

予想マネタリーベースは43兆円

と妥当性が高く、可能性は高い。

GDP600兆円は達成できないと思われる。